#商业“造”起来

这个12月

中国商业体验造物节,“造”意袭来

造场景、造内容、造体验……

没有“造”不出,只有想不到

推开零售世界大门,

会发现:它们,早已“造”起来了!

点击阅读原文,马上报名!

酝酿了一整个夏天,购物中心终于在中秋、国庆”双节“听到了2020人潮澎湃的声音。

皇城北京,8天长假接待游客998.2万人次,同比增8.4%,逐渐走出了二次疫情阴霾,进阶到商业复苏、反弹第一梯队。以“国潮、国货、国风、国韵”为主线的创意营销,在各大商场轮番上演。

魔幻之城重庆,双节期间外地涌入的游客数超过247万人次,重点监测商贸企业实现零售额达276.2亿元。其中,网红打卡mall重庆来福士,客流达200多万人次,销售近9000万元。

南国深圳、东莞,有机农场、樱桃小丸子展、中秋巡游展……各大购物中心大招不止,解锁新鲜聚客玩法。据悉,整个双节,华润集团旗下“万象”系列购物中心项目零售额29.47亿元。

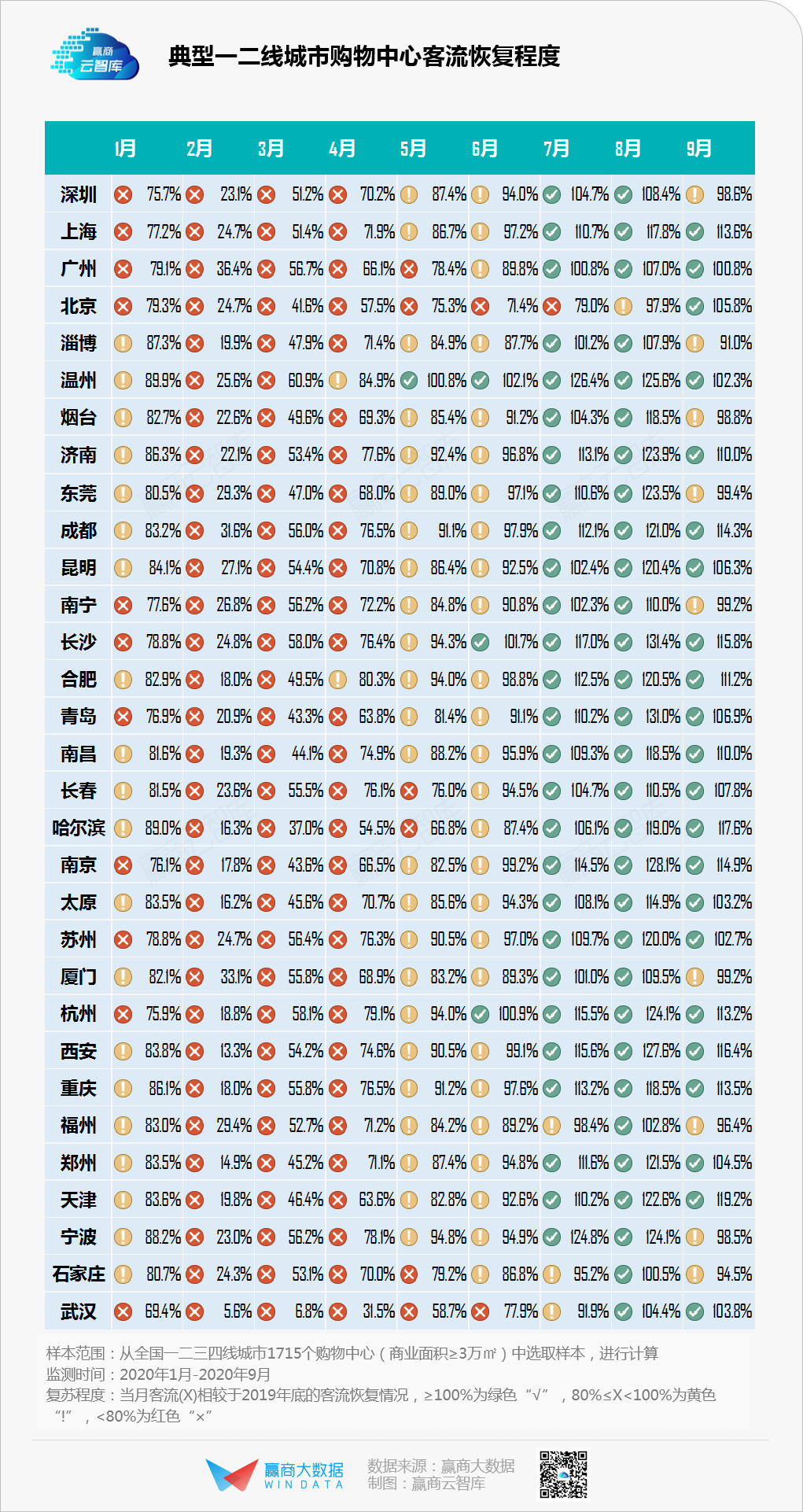

客流此般“触底反弹”,当然少不了第三季度的蓄客铺垫。嬴商大数据监测的全国一二三四线城市1715个购物中心(商业面积≥3万㎡)数据看,至9月底,样本项目客流均值恢复程度超100%。

虽然疫情新增境外输入确诊病例,以及无症状感染者还在持续报告,9月客流复苏稍有回落,但就大势而言:10-12月依旧是购物中心抢收补损的大好时机。

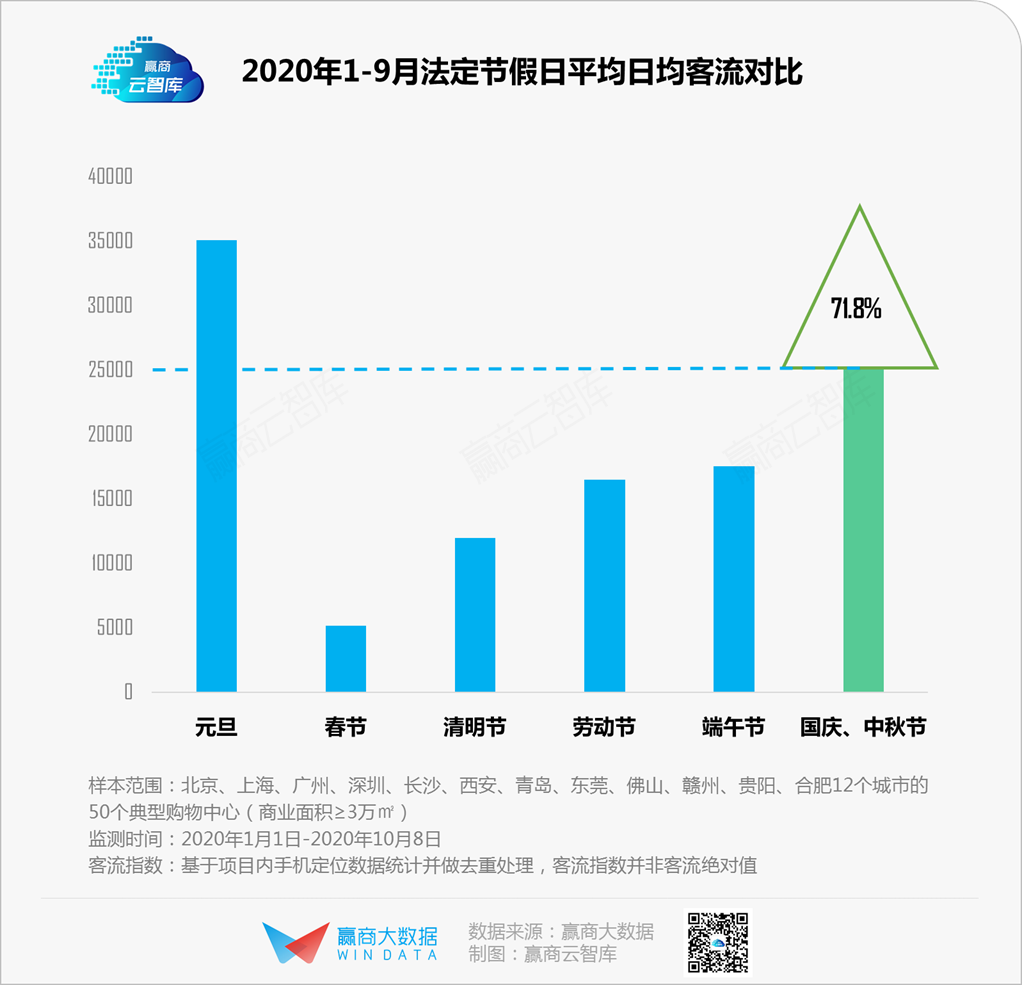

一、复苏大势突显,“双节”客流恢复至元旦的71.8%

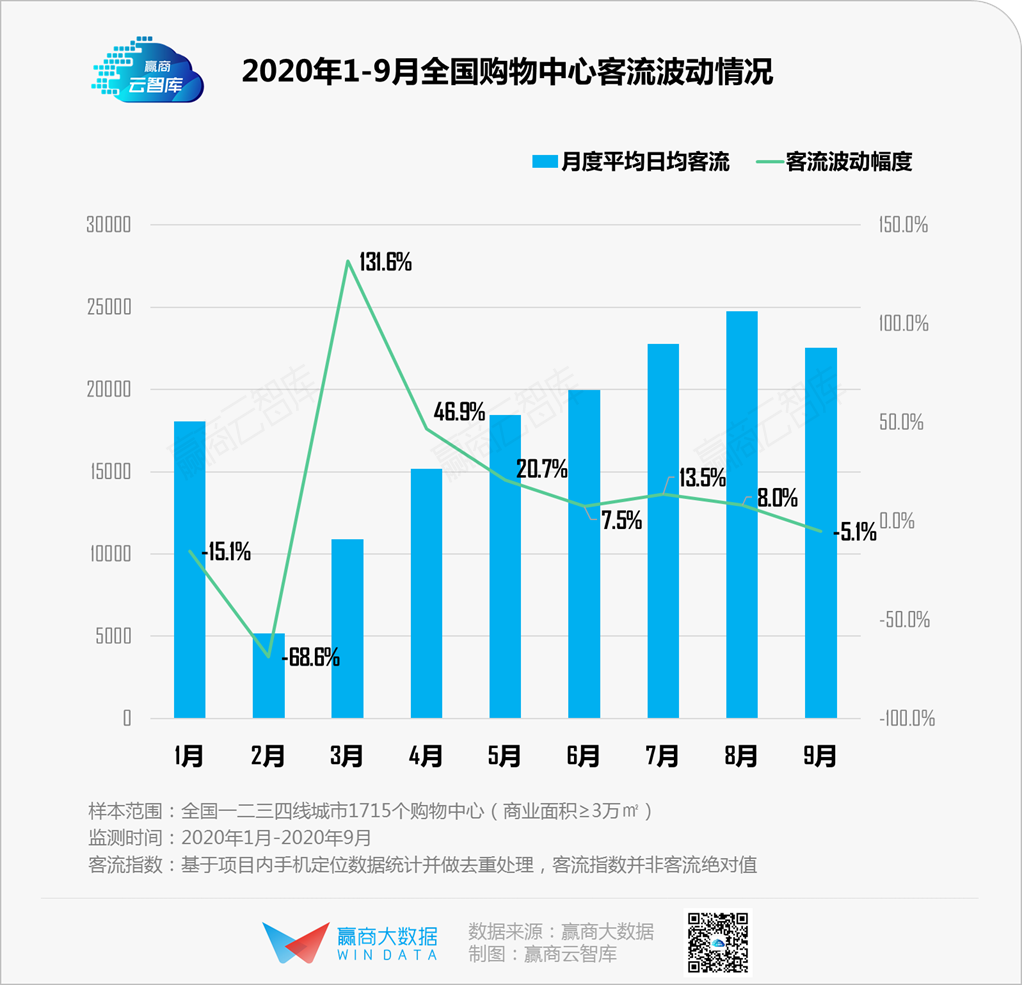

回顾前三季度,疫情给予实体商业沉重一击,第一季度的客流经历了从2月断崖式下跌,到3月大幅度反弹的波动过程。进入二季度,客流波动幅度渐趋平稳,6月的客流波动幅度为7.5%。而7、8月也维持在10%左右的水平。

从月度平均日均客流来看,2-8月始终保持上升的趋势,各线级城市的客流逐月增长。由于7-8月暑期档结束,外加部分地区疫情反复,9月份一些城市商场客流出现回落,但是难阻复苏大势。

从选取的12城50个购物中心的日均客流来看,2-4月周末及节假日客流未呈现明显波动,而到了5-9月,周末及节假日客流明显超过工作日,侧面反映出消费者信心恢复,休闲购物生活方式回归正轨。

今年国庆、中秋“双节”期间,假日出游人数大幅度增多,各大景点迎来密集的人间烟火气。据商务部统计,10月1日至8日,全国零售和餐饮重点监测企业销售额约1.6万亿元,日均销售额比去年“十一”黄金周增长4.9%。

各大商场也迎来了密集的客流。据嬴商大数据-MALL眼监测,与元旦假期相比,“双节”期间50个典型购物中心的日均客流已恢复七成。

为了迎接“双节”消费高峰,各大商场推出各种线下活动,引入包括主题IP展、音乐会、艺术展出、创意市集、情景互动体验、美食节等形式多样特色活动吸引客流。

比如北京SKP、SKP-S先后举办了“过中秋、画兔爷”“香囊手作”等传统民俗活动;朝阳大悦城举办摩登天空乐队周边文化展。

大悦城控股“双节”业绩火爆回升,商业项目销售额8.04亿元,同比去年增长10%,环比平日提升23%。同时,北京西单、朝阳,沈阳,天津南开四个大悦城项目日均销售额均破1000万元。

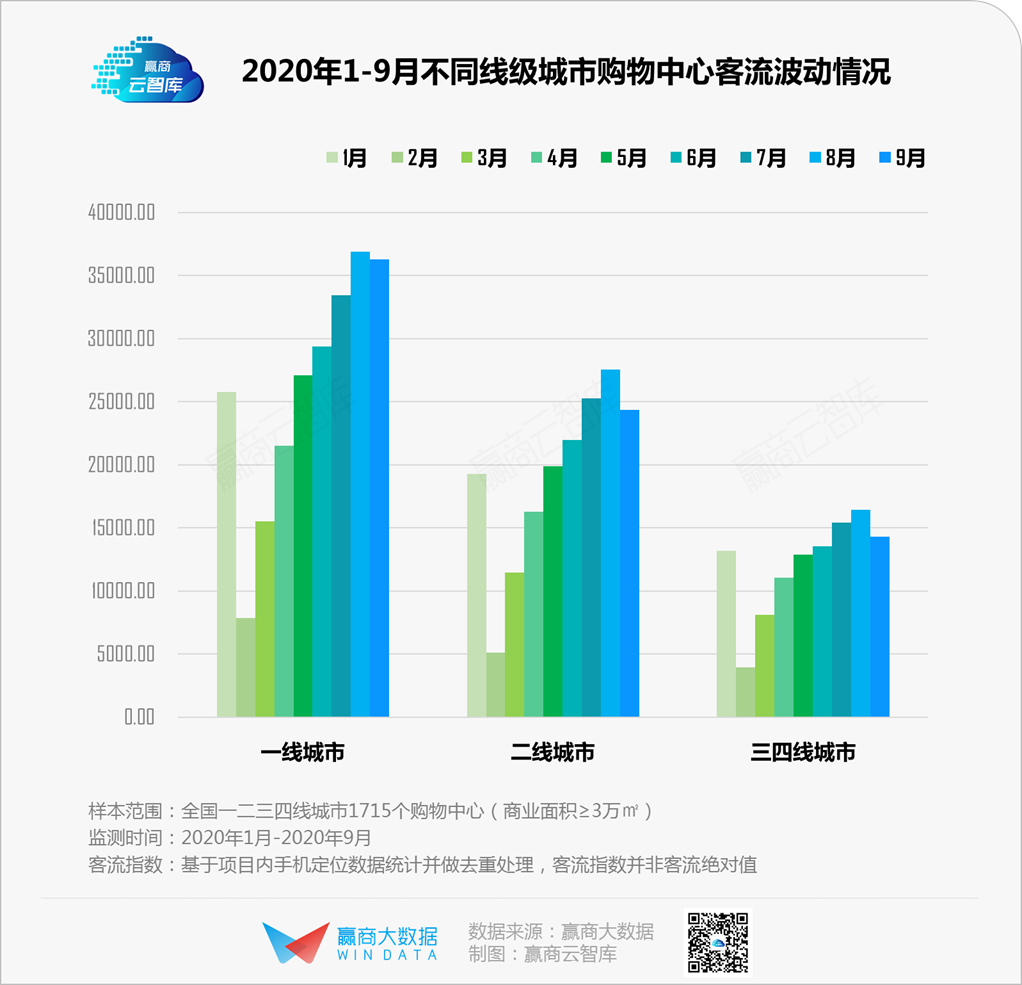

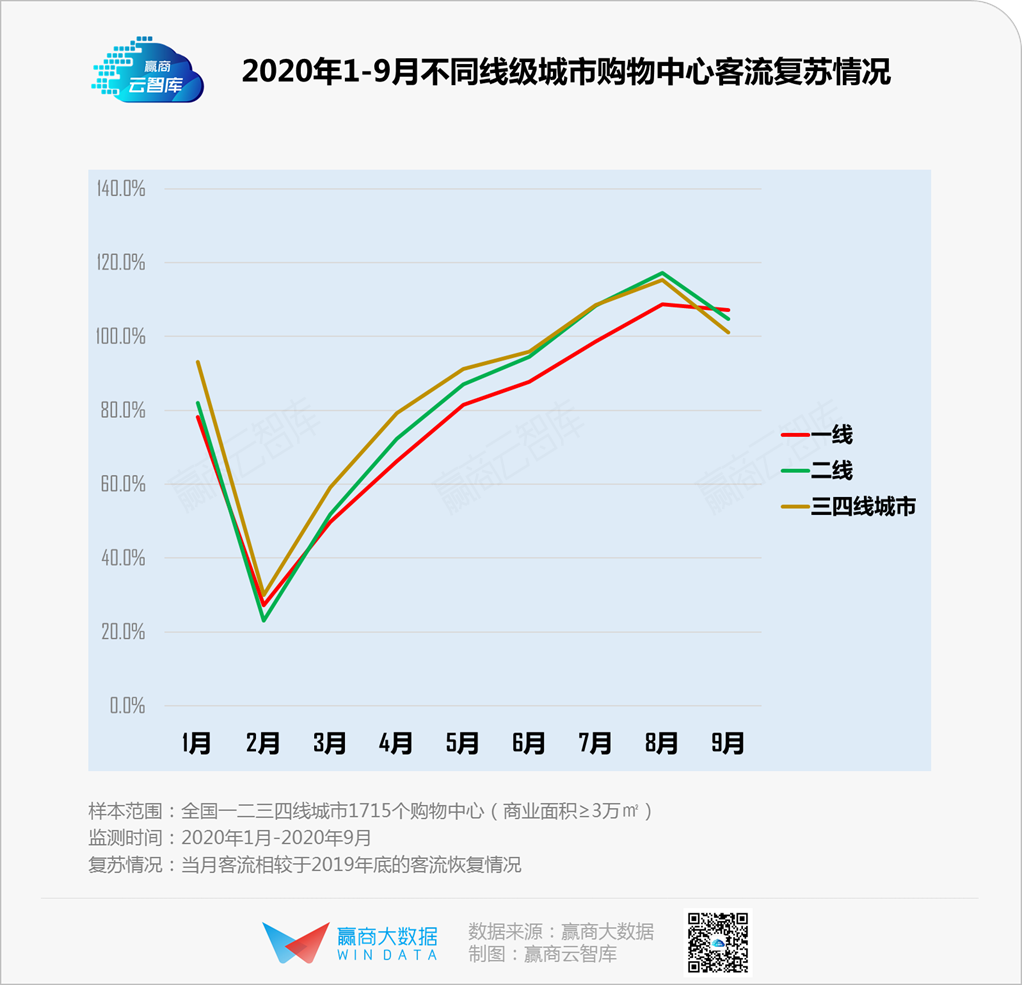

二、一线MALL强势回归,复苏情况仍不及二三线城市

7月份,社会消费品零售总额仍在下降,下降幅度为1.1%;8月份,社会消费品零售总额33571亿元,同比增长0.5%,为今年以来首次实现正增长。在国内疫情得到有效防控之下,民众的消费热情逐渐回升,拉动实体商业客流复苏。

▼▼▼

分线级城市来看,2-6月份,二线城市购物中心的客流恢复程度仍低于三四线城市。6月份,二线城市购物中心的客流已恢复至疫前水平的94.5%,三四线城市则为95.9%,二者的差距在缩小。

而7月份,除了一线城市恢复至98.6%,其余城市均超100%,二线、三四线城市的恢复程度仅相差0.1%。

7月中下旬,北京已经连续15天无新增报告本地新增确诊新冠肺炎病例,应急响应等级从二级调整为三级。7月24日起,北京的影院有序恢复开放营业。

随着北京疫情解除,一线城市在8月份的客流恢复至疫前水平的108.7%,9月份为107.1%,复苏势头保持稳定。

▼▼▼

从具体城市来看,北京的客流直到8月份才开始慢慢恢复正常,9月份恢复至疫前水平的105.8%;而深圳7、8月份的客流恢复保持稳定,9月份由于新增4例无症状感染者,复苏势头得到遏制;广州、上海7-9月则均保持客流恢复程度超100%。

其他的二线城市,均由于受到疫情反复的影响,客流恢复程度出现几个百分点的下滑,但影响不大。

▼▼▼

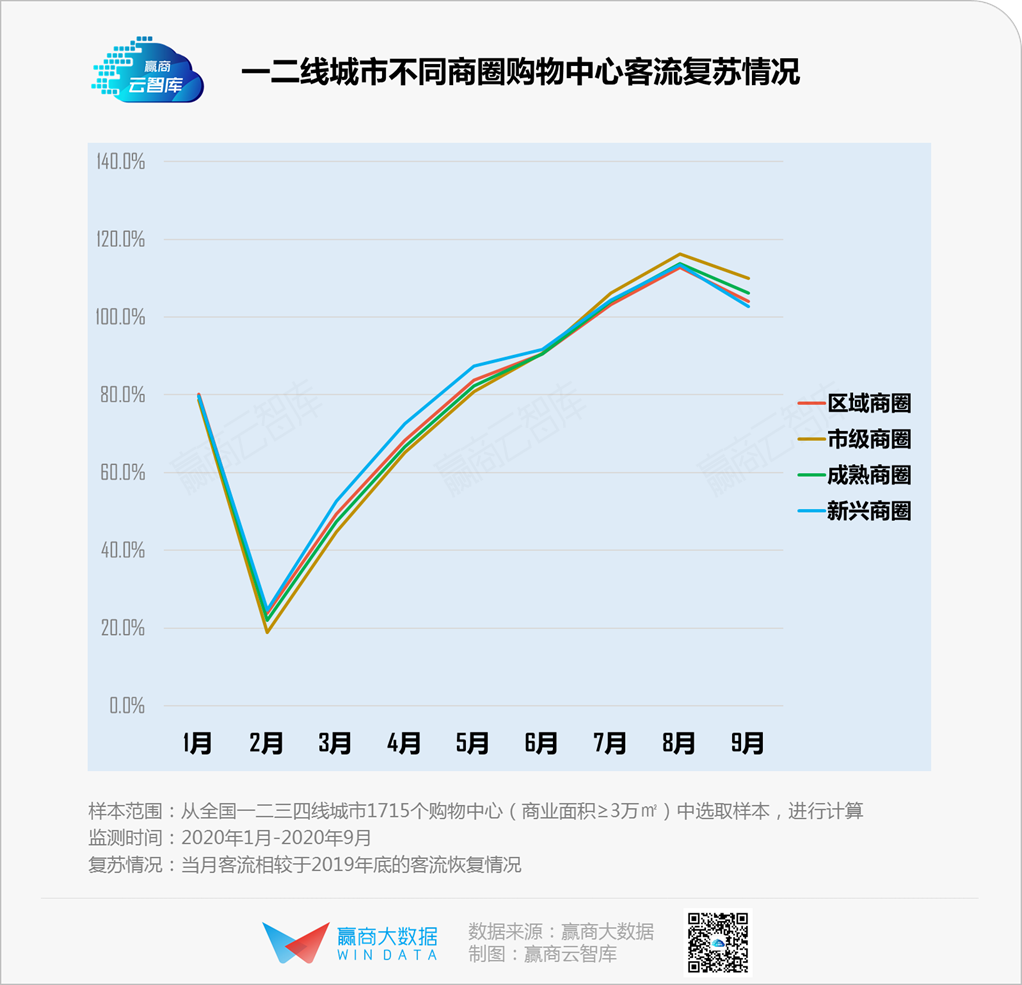

分商圈来看,市级商圈、成熟商圈是受疫情影响较大,但复苏势头较猛的类型。8月份市级商圈的恢复程度达116.3%,成熟商圈为113.8%。

总体来看,各种类型的商圈在第三季度的客流均值恢复程度超100%。

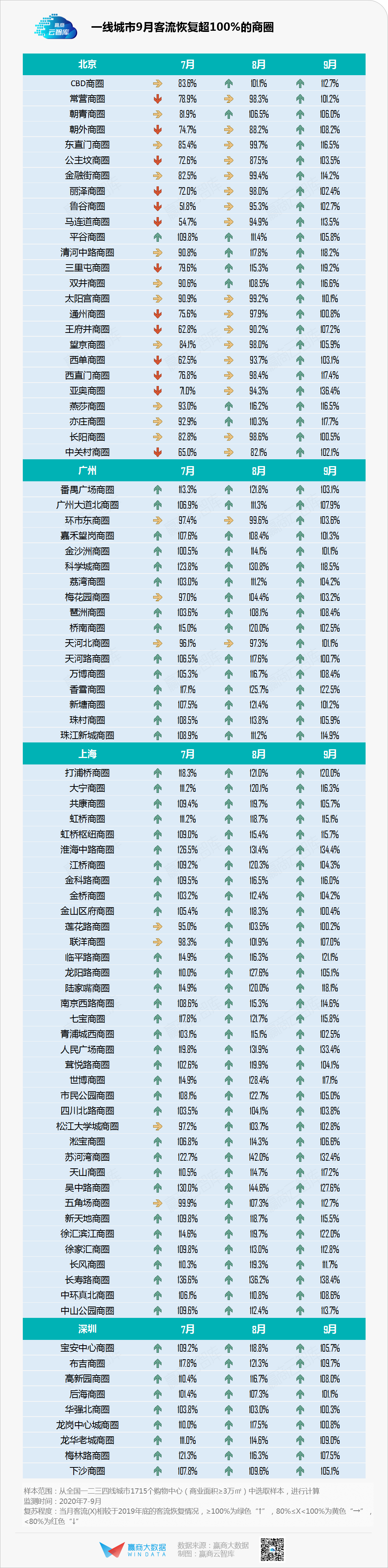

一线城市中,北京8月客流率先恢复超疫前水平的商圈有:CBD、朝青、三里屯、燕莎、亦庄等,9月恢复程度超100%的商圈已有25个;广州、上海、深圳的商圈客流大部分从7月开始恢复至疫情水平,9月恢复程度超100%的商圈分别有17、36、9个。

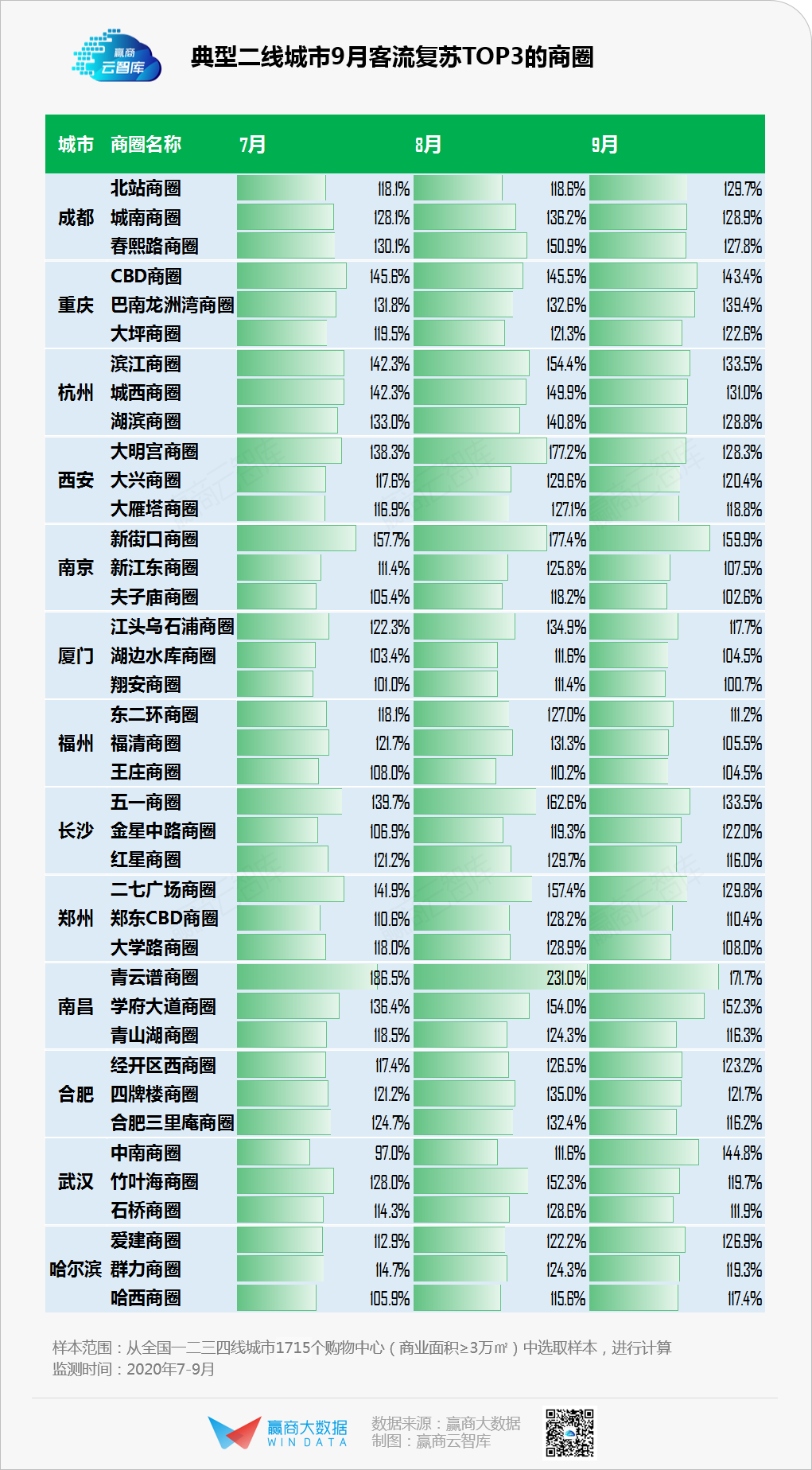

在选取的13个典型二线城市中,除了武汉的中南商圈外,7-9月其它商圈的客流均恢复至疫前水平超100%,成都春熙路商圈8月份甚至出现超50%的增长。

7月份稍稍“掉队”的中南商圈,9月份客流恢复程度也迎来近45%的爆发式增长。

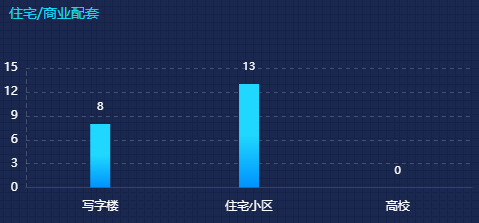

赢商大数据-赢在选址显示,作为武汉五大商圈之一,中南商圈里有武汉中商广场、武汉郎汇星光68、武汉DIC帝斯曼3个购物中心,以及武汉银泰百货(世纪店)1个独立百货。

◎图片来源/赢商大数据-赢在选址

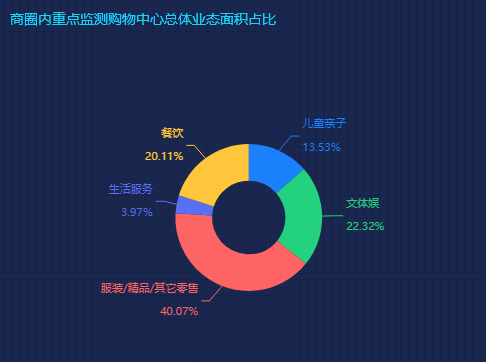

从周边配套看,商圈里有13个住宅小区、8幢写字楼,本身的客群基数大,是商圈内各商场客流复苏的前提;此外商圈内餐饮、服装零售业态入驻面积较大,街铺店的数量也多,分别有超300、600家店,这些均为疫情之下吸客相对明显的业态和商业空间。

◎图片来源/赢商大数据-赢在选址

三、各类购物中心客流均值恢复超100%,港/外资mall最亮眼

据赢商大数据监测,至9月份,全国一二三四线城市1715个购物中心(商业面积≥3万㎡),客流均已恢复至疫前超100%水平。

▼▼▼

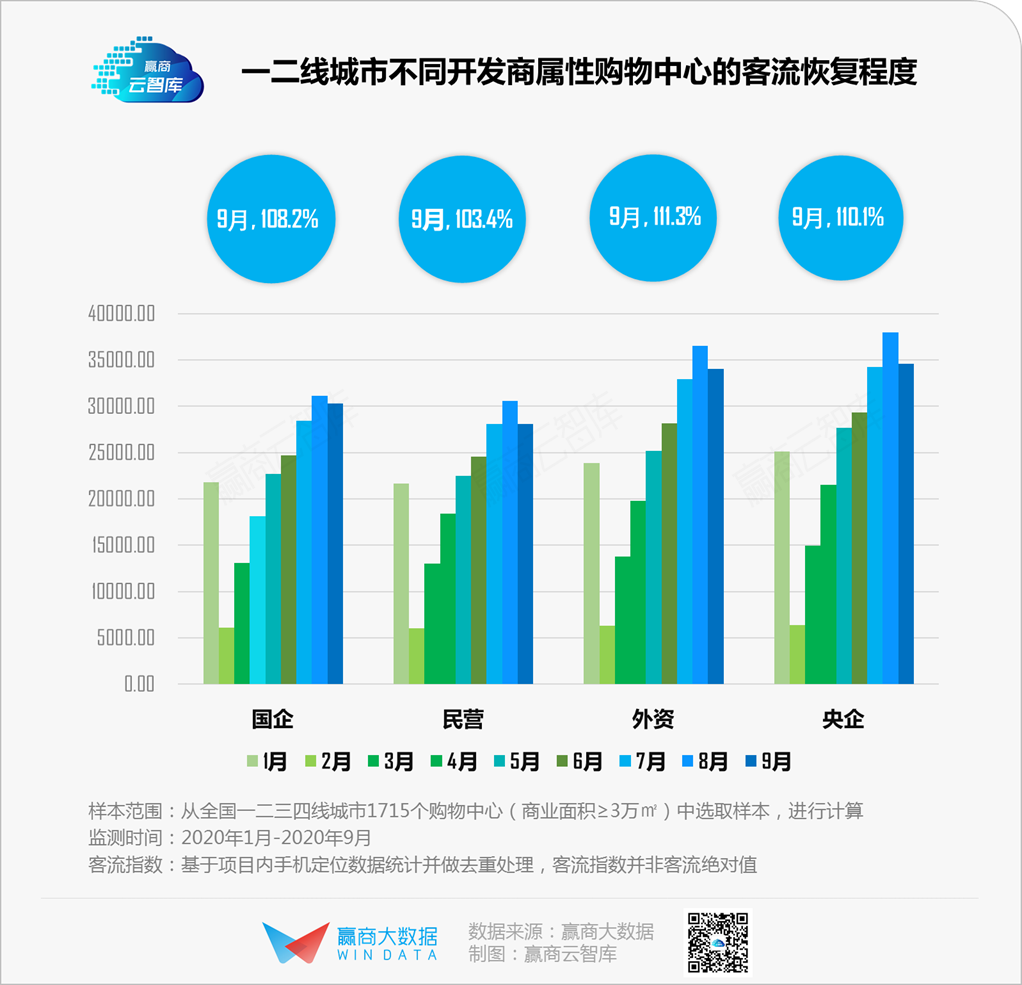

分开发商属性来看,港/外资企业旗下商场的客流恢复程度较好,其次是央企、国企、民企,4类企业9月份客流恢复均超110%。

外资企业多为上市集团,其经营能力整体较强,疫后恢复生产的速度比较快,诸如上海的恒隆广场、成都及长沙IFS等较疫前均有20%-40%的客流增长。

具体来看,恒隆在内地主要城市上海的两大物业——上海恒隆广场、上海港汇恒隆广场,这两个高档购物中心的客流在3月份恢复至疫情水平的50%,6月份就已完全恢复至疫情水平,第三季度更是迎来了20%、30%的客流增长。

据半年报披露,上海恒隆广场,上海港汇恒隆广场期内分别录得收入8.61亿元、4.53亿元,增幅为4%和15%。零售额方面,分别实现7%至17%的同比增长。

增长的背后,一方面是恒隆在疫情以来适时调整经营战略的结果。恒隆结合目标市场整体的变化及走势,与品牌携手,加强了消费者在线上与线下的互动。比如,在微信小程序中定期推出品牌臻选板块,向顾客推荐品牌独有或限时限量的时尚单品;创造出更加富有亮点和创意的内容,吸引顾客到店打卡及消费,并延长他们的逗留时间。

另一方面,税务方面的放宽亦也刺激了奢侈品消费在疫情后的反弹。自今年5月1日开始,上海恒隆广场成为全国首个离境退税即买即退集中退付点。

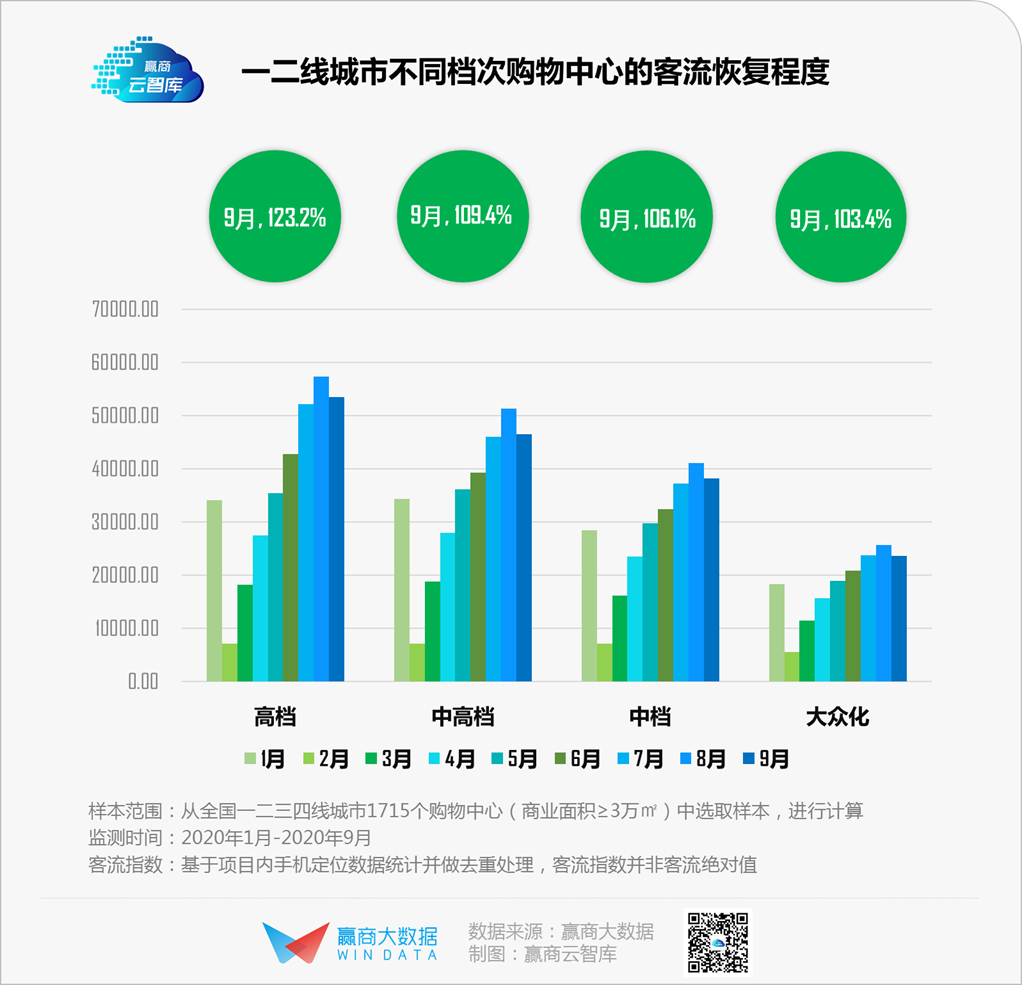

不难看出,疫情之下,高档购物中心成了客流迅速复苏的一枝独秀,9月的客流恢复程度超120%。例如,南京德基广场一期9月客流恢复超230%,二期超160%,可见国内消费活力正在爆发。

▼▼▼

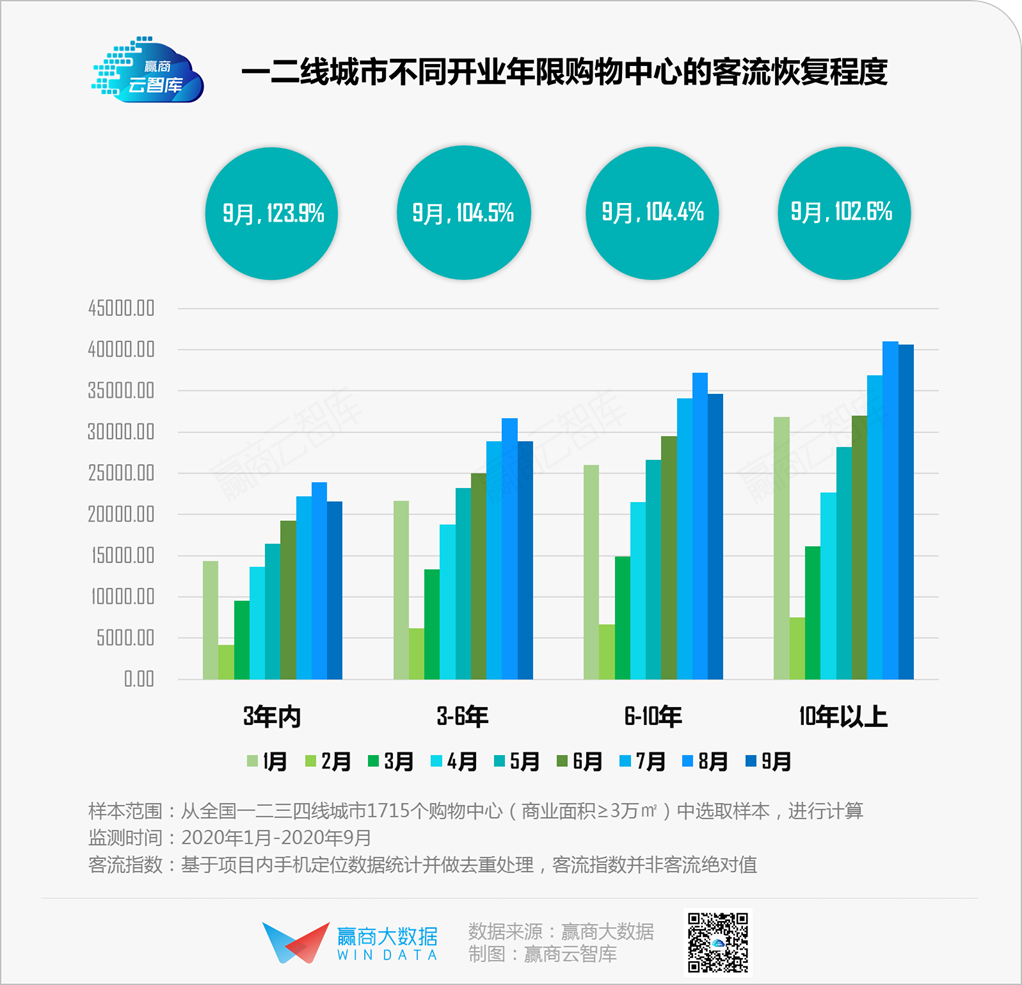

分不同开业年限来看,开业3年内的项目恢复速度较快,9月客流恢复已超120%。这些项目多为“网红”,更容易吸引年轻消费群体。

对多数老项目而言,刚上商业黄金年代的青年mall们,“守江山”实属不易。且不论“地理位置”等不以商场意志为转移外在因素,错乱的动线设计、陈旧乏味的美陈、混杂的业态匹配、落后的经营理念……时不时让一些老购物中心在花样迭出的后辈面前不堪一击。

▼▼▼

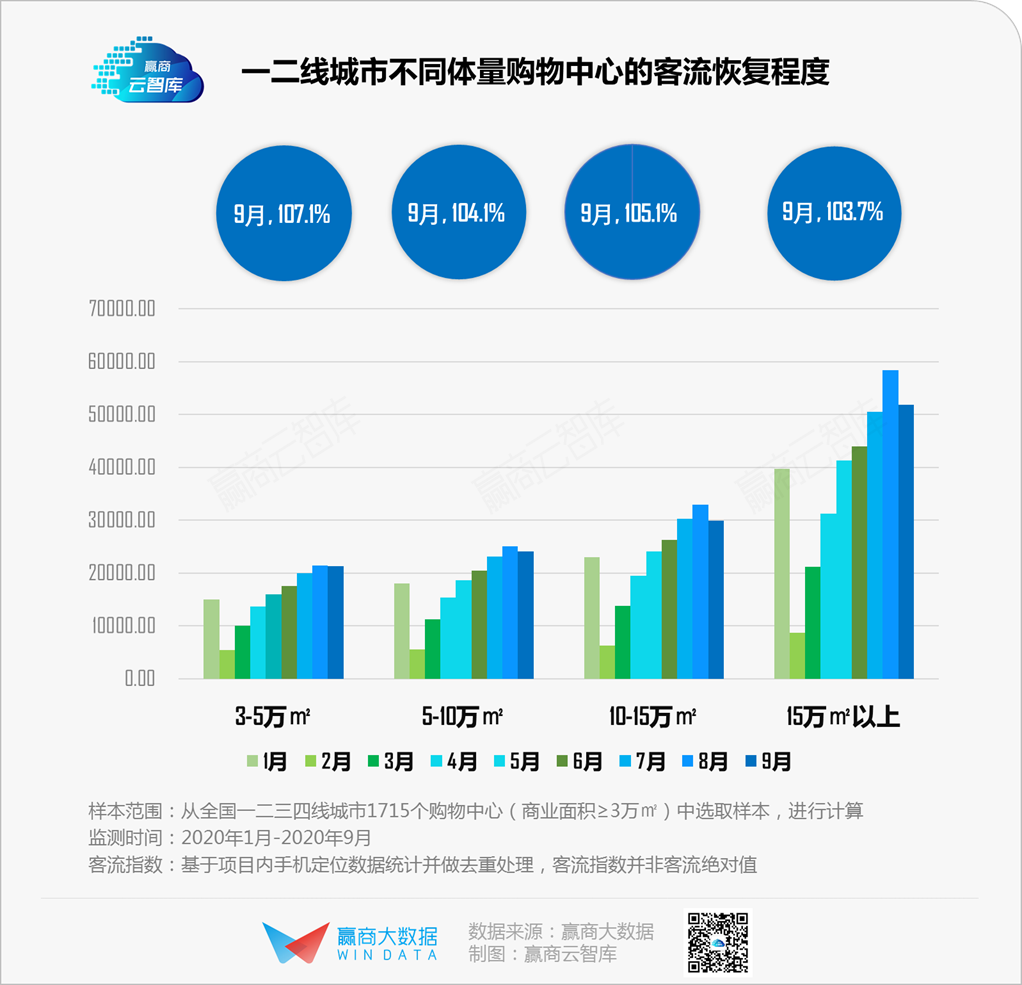

分不同体量来看,进入三季度,各种体量的购物中心客流恢复程度均超100%,并有不同程度的增长。诸如上海恒基名人等,甚至有50%以上的客流增长。

■■■

带着超100%的客流复苏值,满血复活的购物中心们,已经开始了2020年最后的冲刺。铆足劲,加速跑,谁能撩动最多“捂着荷包”度日的打工人,谁就能笑到最后。

· end ·

赢商云智库原创稿件,如需转载,请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

进入疫情防控常态化的5月,实体商业在五一小长假后持续回温,全国购物中心客流整体上升近20%,恢复至疫情前80%以上。

赢商网账号登录

赢商网账号登录

未登录

未登录