2020年,即使一路艰难险阻,我们一起乘风破浪。

12月22日,由赢商网主办的主题为“Together”的2020赢商网大会在上海外滩W酒店举行。

4场主题演讲、2场高端对话、1场颁奖晚宴、1场老友记(需求面积:1800-3000平方米)闭门会,汇聚一众行业大咖及业内人士,共商新机制,同赴新赛道,谋划新消费。见证商业人、品牌、购物中心Together,共生共荣。

在赢商网第五季老友记·闭门会现场,广东赢商网数据服务股份有限公司董事长吴传鲲作为致辞嘉宾,分享了题为《商业地产 变革之年》的主题演讲。在他看来,随着中国经济发展的不断利好,中国购物中心规模中长期仍具有较大的成长空间。并从消费端、轻资产端、资本端、运营思维端分享了未来商业地的发展之道。

图注:广东赢商网数据服务股份有限公司董事长吴传鲲

未来5-10年,购物中心成长空间依然广阔

将全面进入内生增长阶段

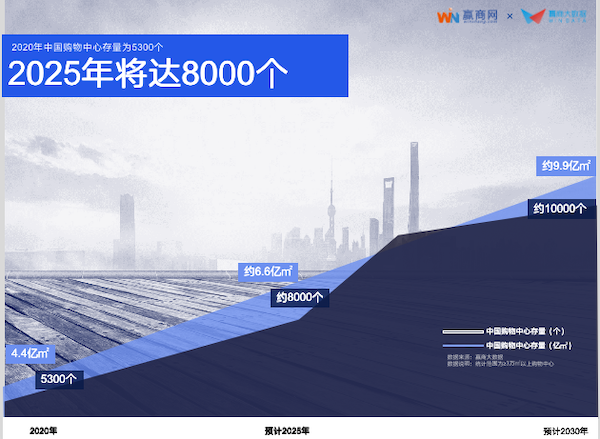

2020年中国购物中心存量已达5300个(≥3万㎡),2025年将达8000个。最大新增商业面积为2.2亿㎡,最大新增百分比将达50%。而到了2030年,最大新增商业面积将达5.5亿㎡,最大新增百分比将达125%。

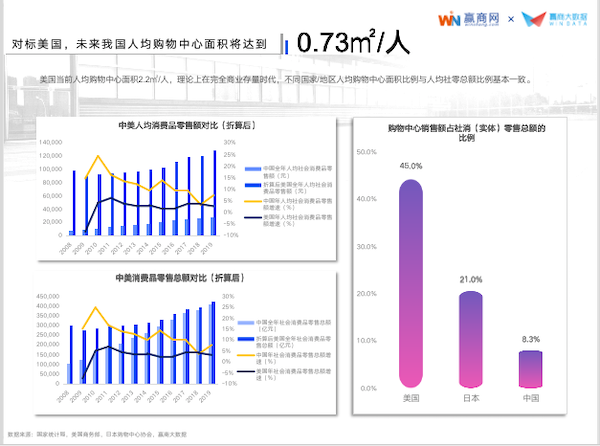

另一方面,未来5年我国城镇人口将达到约9.1亿。对标美国,未来我国人均购物中心面积将达到0.73㎡/人。美国当前人均购物中心面积2.2㎡/人,理论上在完全商业存量时代,不同国家/地区人均购物中心面积比例与人均社零总额比例基本一致。

亚文化圈子消费崛起,品类细分加速

未来消费者追捧的品牌有两个特征:首先,得是具备IP效应,能占领消费者心智的品牌;其次是强性价比的品牌。其中,原创的优秀消费品公司要具备创造性、引领性,能及时发现未来的需求。

另一方面,购物中心一定要明白的消费端趋势有两个方面:

1、年轻消费者亚文化圈现象催生新品,盲盒IP效应,形成社交闭环。

2、同一品类,细分加速,消费圈层上划分越来越细,如瑜伽服有LULULEMON,也有粒子狂热,MAIA ACTIVE(玛娅)等细分领域的品牌。

购物中心要深知,渠道要与消费趋势形成合力,渠道和产品创新、品牌塑造,是一套组合拳。购物中心渠道将成为新品类布局的试验场。同品类但消费圈层不同的品牌,将分布在不同购物中心,成为购物中心去同质化的关键。

五年图鉴,资产管理+商业管理是方向

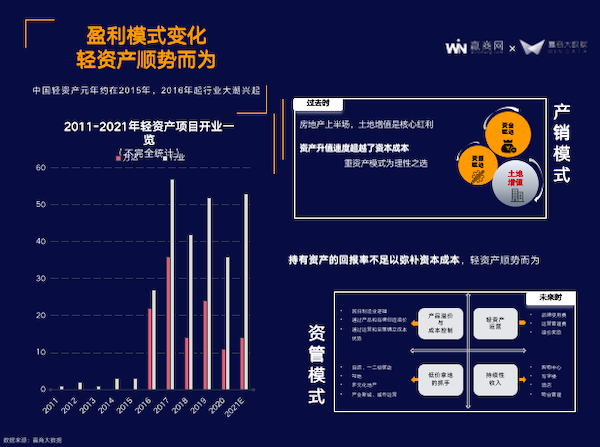

盈利模式变化,轻资产顺势而为。

房地产上半场,土地增值是核心红利,主要以产销模式。后随持有资产的回报率不足以弥补资本成本,轻资产顺势而为。

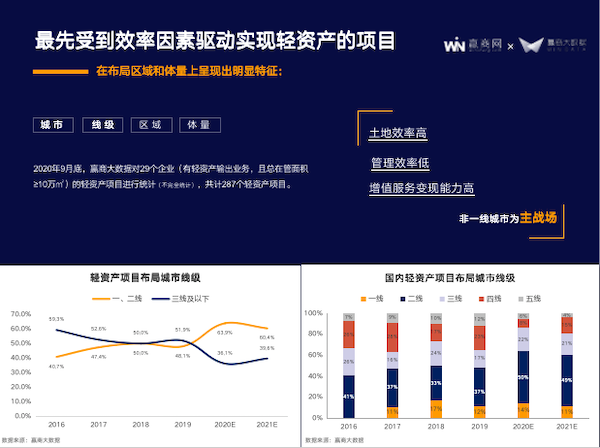

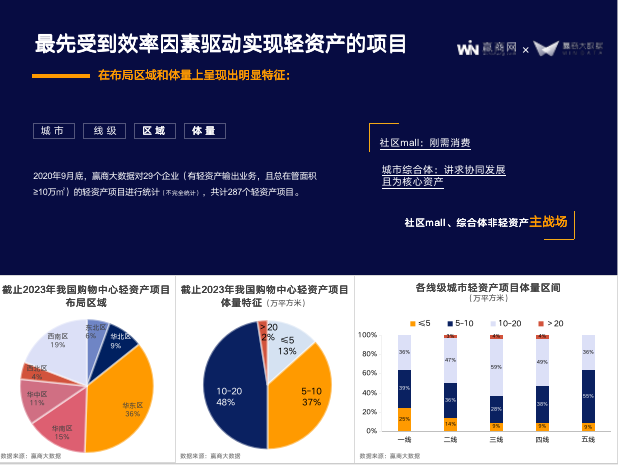

最先受到效率因素驱动实现轻资产的项目在布局区域和体量上呈现出土地效率高、管理效率低、增值服务变现能力高等特征。同时,非一线城市为主战场。

其中,轻资产核心驱动因素有三:

1.区位价值与运营价值的不匹配:庞大存量市场中,大部分购物中心存在区位价值与运营价值不匹配的情况,为轻资产业务提供了巨大的市场空间。

2.行业竞争格局分散:存量市场购物中心市场占有率较为分散,头部企业(连锁型购物中心)占有率不到10%,集中度较低。

3.被动式商业持有成本愈发高 :大部分购物中心为当地区域型公司开发,多为被动式商业,在市场竞争日趋激烈之际,持有成本愈发高。其对购物中心价值预期降低,亦是轻资产模式进入的好市场时机。

商管公司拆分上市,产业链加速成熟

继物管之后,商管公司上市或为下一个风口。

过去,物管是一个网红行业,资本市场曾给予很高的估值,但今时今日,物管公司估值一路下滑。

2014年彩生活作为“物业第一股”登陆港交所,2014年其平均市盈率为69,最高市盈率曾达到98,而截止2020年12月21日,其市盈率仅有仅为8.99倍,另有保利物业、时代邻里、中海物业等物管公司,其市盈率均与上市之初相去胜远。

2019年12月30日,宝龙商业分拆上市,为内地商管领域在港上市第一股。2020年12月9日,分拆自华润置地的华润万象生活上市,为商管迈入资本市场注入希望。

相较住宅领域,商管的盈利能力显著较优,以华润万象生活为例,2020上半年,其商业运营及管理服务毛利率达到35.8%,而住宅物管服务毛利率仅为14%。

强盈利能力的背后是强运管+强品牌+产业链整合。

数字化认知转变,要坚持长期主义

数字化本质是提升运营效率,电商对实体商业不是“冲击”,电商先天完全数字化运营为其核心优势,实体商业基础设施需完成数字化改造。

其中,实体商业基础设施需完成数字化改造需从两点切入:首先,要有长期思维,至少以五年为单位的长期改造;其次,重点不在于使用的软硬件,更核心的在于整个组织认知与思维模式的转变。

最优方案是整合三方供应商构建数字化系统。毕竟,技术发展远远领先于实体商业的业务应用,因此,对于大部分企业来说,不主张整个业务数字化的工作都由企业自己完成,没有必要自己重新去做技术与工作。

企业要做的是设计好业务数字化的实现战略与路径,同时要有一个强有力的信息部门,对市场上的第三方有辨识与评估能力。运用好供应商的力量,对实现业务数字化来说一定是性价比最高的。

与此同时,实体商业要深知,业务的数字化转型绝非一朝一夕之事,需单点突破,逐步迭代。从某个能够进行闭环的业务环节开始,摸索出适合企业自身的经验。在内部形成良好的示范效应,逐步迭代,推而广之。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

吴传鲲表示,购物中心本身是流量运营平台,场景、营销需要跟内容和客群紧密结合才有意义,移动互联网技术正在帮助购物中心转变运营思维。

吴传鲲讲述,大数据能够提升新零售选址效率。除了助力零售商选址,大数据在新零售门店运营方面尚有巨大空间。

疫情一方面阻碍了他们的原计划;另外一方面,也让他们有时间停下来思考,更好地布局未来。

几何书店不是单纯售卖图书的空间,承载的是人对文化的探索欲。正因为每个人都需求精神层面的慰藉,才有疫情后几何书店销售爆发式的增长

赢商网账号登录

赢商网账号登录

未登录

未登录