去年4月,一宗上海青浦区宅地的入市,引来了两家房企的垂涎。但谁也没想到,地块由于区位价值优势明显,这场仅有两家房企参拍的土地拍卖会,最终演化成一场艰苦的胶着战。

竞买双方互不相让,地块的加价幅度甚至两度调整,从200万调至1000万。最终经过80轮的你争我夺,地块以12.8%的溢价率成交。成为当时上海土拍市场罕见的一幕。

赢家是招商蛇口,那一次,它付出了43.07亿元的拿地代价。

近一年后,招商蛇口(001979. SZ)便在上述地块匆匆拉来了一位合伙人,以一种“招商蛇口式”的合作方式。

合作方是华润信托。一年多以前,它曾以信托贷款的形式,向招商蛇口提供过70亿元的帮助。但与那一次不同,华润信托如今要亲自参与进来,在项目中持有24.06%股权。

业内人士分析称,近年来多家房企为旗下项目公司引入信托、私募等资方,发力股权融资。目的可能有两个,一是以明股实债方式融资;二是直接将项目公司转移至表外;无论哪种,都能帮助房企增加现金流、降低表内负债。尤其三道“红线”出台后,房企急于降杠杆,这种现象很常见。

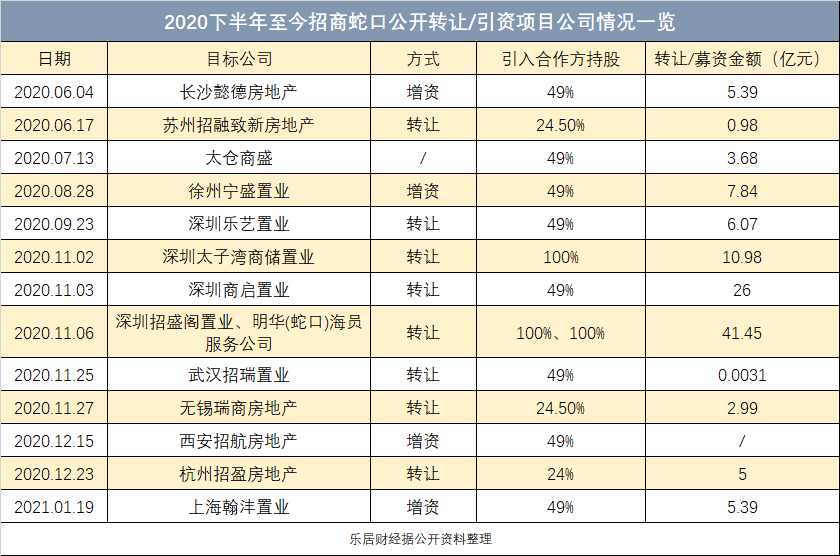

事实上,招商蛇口通过转让项目股权,成功救了现金短债比这条“红线”。据乐居财经统计,去年下半年至今,招商蛇口为13家项目公司引入合作方,涉及转让/募资金额就超过115亿元。2020三季末,现金短债比上升至1.02倍,三条“红线”全部达标,成为绿档房企。

半年115亿转让子公司股权

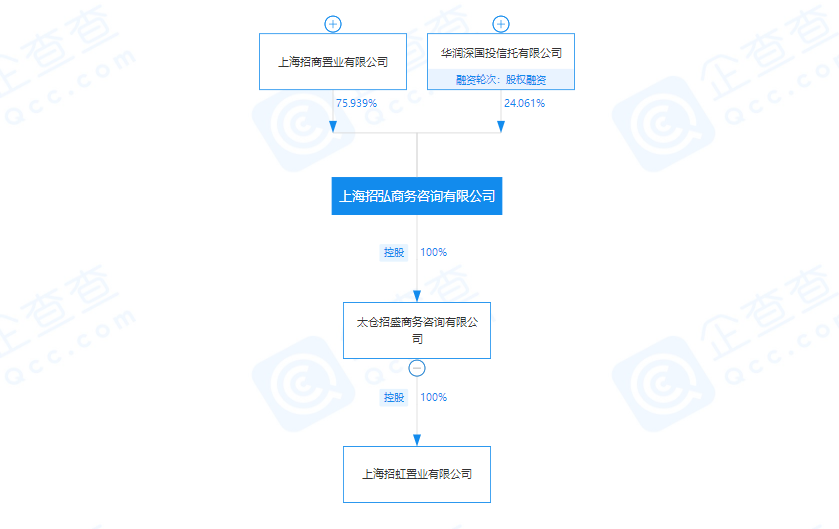

2月3日,招商蛇口原100%持股的太仓招盛商务咨询有限公司(以下简称“太仓招盛”)股东方出现变更,招商蛇口从中退出,转而由一家名为上海招弘商务咨询有限公司(以下简称“上海招弘”)的企业接盘。

这是一次全盘的过户,招商蛇口退出后,太仓招盛由上海招弘100%持有。

虽然转了一手,但实际上上海招弘与招商蛇口还是有很深的“血缘”关系。该公司最早在去年10月26日,由华润深国投信托有限公司(以下简称“华润信托”)和上海招商置业(由招商蛇口100%间接持有)共同成立。

当时,上海招商置业持股51%,华润信托持股49%。控股方就是招商蛇口。

不过,就在太仓招盛股东方变更为上海招弘的2月3日当天,华润信托在上海招弘的持股也由49%进一步下降至24.06%,上海招商置业的持股则由51%上升至75.94%。

虽然引入了华润信托,但招商蛇口似乎想紧紧抓住上海招弘的控制权。总而言之,通过这一次的转让,上海招商置业、华润信托通过上海招弘分别间接持有了太仓招盛75.94%、24.06%的股权。

通过让渡项目公司股权引入合作方,是招商蛇口惯有的方式。今年1月19日,北京产权交易所披露,招商蛇口拟为上海翰沣置业有限公司增资不低于5.39亿元,募集资金对应持股比例为49%。

该公司实际由招商蛇口从上海中虹集团手中收购而来,是“251地块房地产开发项目”的开发主体。由招商蛇口全资子公司太仓嘉睿100%持有,增资后,原股东持股下降至51%,新增股东持股49%。

业内人士分析称,近年来多家房企为旗下项目公司引入信托、私募等资方,发力股权融资。目的可能有两个,一是以明股实债方式融资;二是直接将项目公司转移至表外;无论哪种,都能帮助房企增加现金流、降低表内负债。尤其三道“红线”出台后,房企急于降杠杆,这种现象很常见。

而据乐居财经不完全统计,仅去年下半年至今,招商蛇口在公开市场上,通过增资和股权转让方式在长沙懿德、苏州招融致新、太仓商盛、徐州宁盛置业、深圳乐艺置业等13家项目公司引入合作方,涉及转让/募资金额就超过115亿元。

频繁转让公司股权或与其拯救现金短债比”红线”有关。

据了解,2020年三季度末,招商蛇口剔除预收款后的资产负债率、净负债率、现金短债比分别为59.11%、36.83%和1.02倍。前两项距离标准有一段距离,但现金短债比一项,已几乎触达“红线”。

实际上,这从其近段时间以来挂牌旗下公司股权的做法中,“协调集团内部优势资源”、“优化公司资源配置”、“加速公司资金回笼”都成为最直接的理由。

数据也显示,这些转让确实为其贡献了大额现金流。

去年前三季度,招商蛇口通过处置子公司及其他营业单位收到的现金净额2.77亿元,同比大幅增长329.47%。此外,该公司收回投资收到的现金、取得投资收益收到的现金也分别大增2920.39%、226.71%至8.64亿元和3.87亿元。

而在同期,招商蛇口短期借款、应付票据、一年内到期的非流动负债加起来的短期有息负债707.56亿元,手中现金718.04亿元,现金短债比为1.02倍,“红线翻绿”,2020中期该值为0.97。

截止2020三季末,招商蛇口剔除预收款后的资产负债率、净负债率、现金短债比分别为59.11%、36.83%和1.02倍,三条“红线”全部达标,成为绿档房企。

利润“依赖症”

如果没有这些子公司股权的频繁转让,会是一番怎样景象?

2020年,招商蛇口累计实现签约销售面积1243.53万平方米,同比增加6.34%;累计实现签约销售金额2776.08亿元,同比增加25.91%。超额完成2500亿元的销售目标。

但其主要财务数据却显示,盈利能力却有所下降。

2020年三季度,该公司实现营业收入501.18亿元,增长96.21%,净利润却下降56.96%至21.92亿元。

究其原因,招商蛇口称主要受房地产项目结转结构影响,社区业务毛利率同比下降;新冠疫情对租赁物业采取的减免租措施,导致公司园区业务利润同比下降明显。

更重要的的一点,招商蛇口在上年同期,通过转让子公司股权产生了税后净收益22.26亿元。直观地说,就是去年前三季度子公司卖得少了,所以公司净利润有所下降。

据了解,招商蛇口在2019年前三季度的净利润为50.93亿元,公司通过转让子公司股权的税后净收益就占了其净利润的近一半。

数据显示,2020前三季度,招商蛇口产生的投资收益7.63亿元,相比2019年同期的48.19亿元,下降84.17%。原因为项目整体转让收益及权益法投资收益同比减少。

据了解,此次转让的公司主体太仓招盛,旗下直接持有上海招虹置业有限公司(以下简称“上海招虹置业”)100%股权,这才是太仓招盛最核心的资产,也是这起转让之所以发生的根本原因。

上海招虹置业便是去年4月,招商蛇口拿下的那宗上海青浦区住宅用地的项目公司。

据了解,招商蛇口当时以43.07亿高价拿下的这块地,位于青浦区徐泾镇崧泽大道北侧,总出让面积7.31万㎡,分为29-02和32-03两块。其中32-03地块,出让面积4.31万㎡,建筑面积7.75万㎡;29-02地块出让面积3.01万㎡,建筑面积7.52万㎡。

项目作为上海徐泾招商虹桥公馆二期开发。根据去年5月,上海青浦规划资源局网发布的《青浦区徐泾镇崧泽大道北侧29-02、32-03地块项目设计方案公示》显示,该项目拟规划建设19幢高层,2幢自持住房和1幢20层保障房。

其中29-02地块主要为17、18层住宅,另有一幢14层住宅及部分1-3层配套;32-3地块主要为10-14层住宅,另有两幢20层住宅及配套。地块要求住宅套数下限1744,自持住房建面2.29万㎡。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月29日,招商蛇口发布公告称,拟申请不超过50亿元永续债权投资,可分笔(分期)申请,子公司深圳地产为上述融资提供担保,期限为3年。

招商蛇口拟以全资子公司万融及万海各持有的万融大厦项目及万海大厦项目向中国证监会注册申请基础设施公募REITs,并申请在深交所上市交易。

万科宣布在董事会人数不变的情况下,新增一个“职工代表董事”职位。职工董事取代管理层董事,且听命于管理层,昭示着管理层话语权会更大。

日前,丽尚国潮发布公告称,全资子公司丽尚控股拟出资3000万元认购医美公司帕美朵新增注册资本214.2858万元,占增资后公司注册资本的30%。

“代建第二股”中原建业今日上市,成为继绿城管理后第二家上市的代建企业。两家行业龙头已迈进资本市场的大门,代建上市潮或将开启。

天猫发言人发布微博,宣布今年天猫618将取消PK玩法,但用户权益并不会缩水。一些网友表示,“天亮了”、“终于做回人了”。

5月28日,淘宝特价版宣布品牌升级,更名为淘特。汪海表示,此次更名重在“特”,即创新“特别”的电商新业态,提供“特好”的商品和服务。

赢商网账号登录

赢商网账号登录

未登录

未登录