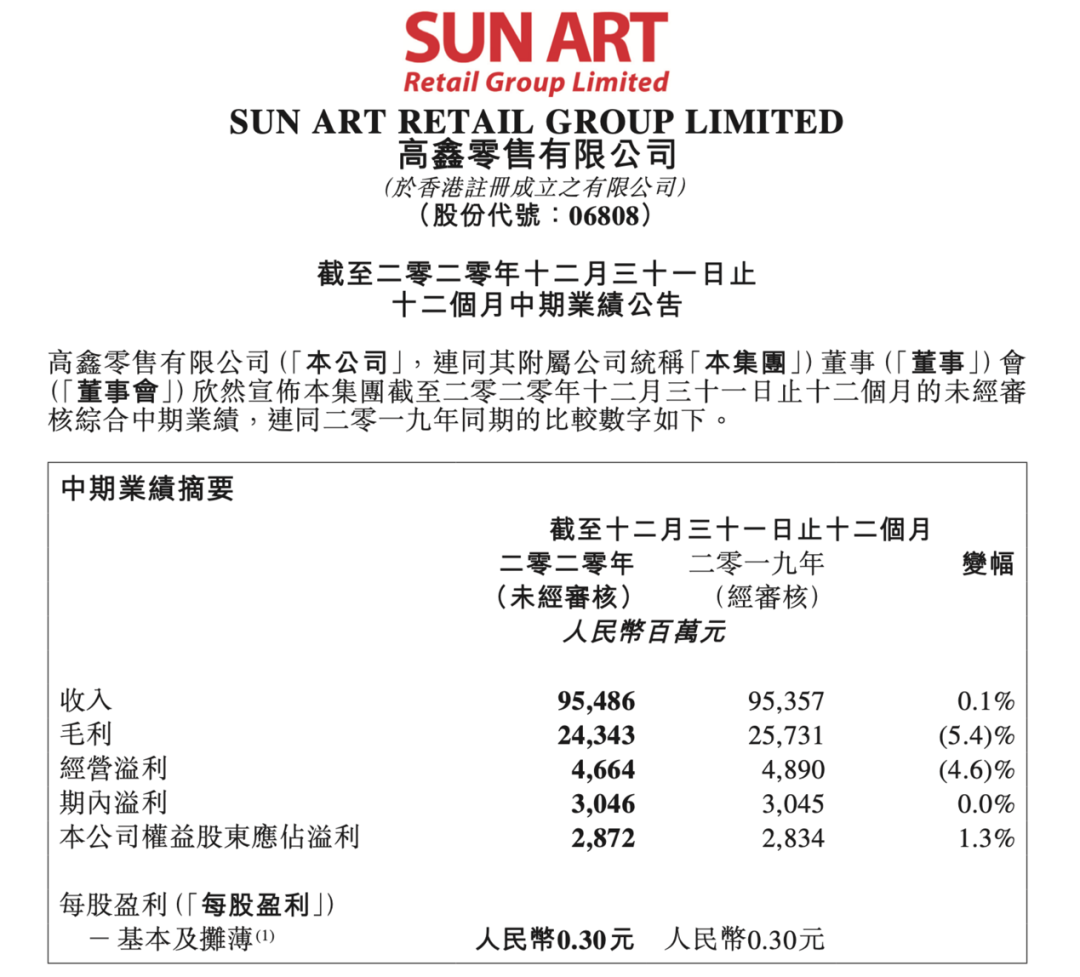

公司情报专家《财经涂鸦》消息,高鑫零售(06808.HK下称“高鑫”)发布的是一份涵盖十二个月的中期业绩公告,其2020财年首个十二个月净利润增长1%,低于此前市场一致预期的10%。

表面上看,低于预期的净利增速主要是由于高鑫正在尝试进行的数字化转型所致,在阿里巴巴(BABA.US)通过淘宝收购吉鑫控股70.94%的股权成为高鑫第一大股东后,高鑫成为阿里生态中与天猫和菜鸟链接的“管道”之一。

淘鲜达、天猫超市和饿了么均成为高鑫线上渠道的重要入口,在基数较小的情况下,致B2C业务客单量同比增长60%。根据我们的调研,高鑫下半年一线城市平均店日均客单量破2000单,低线级城市接近1000单,环比呈现10%左右的匀速增长;但是,客单价却在下半年有所回落,同比增长5.7%,低于此前预期的8%以上的增长。

我们认为,即便在阿里生态的扶持下,公司的线上通道顺利打开,但至少在短期内无法成为高鑫的“救世主”,其线下渠道的销售收入和租金收入环比下降,有较大的竞争压力。

同时,为了迎合大生态的需要,高鑫一面扛着线下的成本重负,一面仓促布局社区团购。

根据我们的调研,高鑫已经与菜鸟达成某种利润共享机制,结合电话会议的内容来看,高鑫通过位于36个城市的100多家商店与菜鸟合作,而菜鸟此前预计在2021年,驿站数量预计将增加一倍,达200,000个,意味着高鑫某种意义上成为菜鸟布局的“网络”。

并且,高鑫自己组建了飞牛拼团,目前未披露更多信息,只在125个城市的220多家商店(484家大卖场中)尝试开展团购业务。

我们不得不为高鑫突然如此激进的多元化发展担忧,毕竟在财报中其毛利率的缩减已经预示了补贴模式的不可行,并且如果高鑫按照其宣称的不会在社区团购相关业务采取补贴的方式来看,很难在短期成为盈利点。

在获得阿里的入股后,高鑫激进的并不止于多元化的尝试,在展店方面的步骤也骤然加快。根据财报内容,计划在2021年增加30-50家超级商店和200-300家迷你商店。超级市场将面向二三线城市的年轻消费者。迷你商店(新鲜食品和奶制品占收入的70%以上)将满足消费者日常用餐需求。新鲜食品是商店引流的关键。

考虑到团购、大型商店和小型商店初始都将产生大量亏损,我们认为高鑫在2021财年很有可能陷入毛利持续下降,烧钱克服竞争风险的泥沼之中。

从好的方面来看,阿里的加持主要是为高鑫的供应链系统管理上带来助力,但自2019财年至今预计的红利释放在疫情的影响下再度延后。

我们认为,如高鑫这样的传统零售巨头,庞大的大卖场布局在“到家业务”方面本是核心竞争力之一,以“前置仓”的概念为为B端客户提供生鲜、百货等产品。原本在阿里入股后,我们的观点是认为可通过电商平台扩充以往高鑫零售的核心品类,并提高过往被诟病的售后、配送等服务。

但事实确是高鑫成为生态化的“管道”之一,苏宁易购与之签订了代销协议,天猫超市与之签订供应协议,传统零售龙头已经悄然变为“收租与供应”为主要业务的公司,毛利自然直线下滑。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

高鑫零售要发力中小型超市,预计“中润发”将拓展30至50家门店,重点布局二三线城市;“小润发”目前已有30家店,预计将拓展至200多家店。

高鑫零售公布2020年业绩:收入954.86亿元,净利增长1.3%至28.72亿元,开设4家新大卖场、3家中型超市及24家小型超市,试点“仓店”模式。

高鑫零售2020年收入为954.86亿元,同比增长0.1%,净利为28.72亿元,同比增长1.3%,期内新开四家大卖场、三家中型超市及24家小型超市。

11月初,Farfetch与阿里、历峰达成战略合作,目前三方的交易已进入到最后一个阶段,阿里和历峰将各出资3亿美元收购Farfetch发行的可转债。

居然之家宣布拟非公开募资35.95亿,发行价格7.06元/股,阿里认购2亿,小米认购1亿,资金将用于门店改造升级、中商超市智慧零售建设等。

令人意外的是,今年,天猫没有公布以分、秒计数的成交额,相反的是,京东双11在其总部大楼,是有一个精确到小数点后的数据看板。

因租约到期,百佳永辉超市广州两家老店即将闭店,其中岭南新世界店将于3月18日结束营业,金田花苑分店将于3月31日停止营业。

亚马逊在英国伦敦开设首家无现金商店,这是一家规模为2500平方英尺的亚马逊生鲜店,这也是该公司自动结账技术在美国之外的首次扩张。

赢商网账号登录

赢商网账号登录

未登录

未登录