“逛街购物是我的有氧运动”。《欲望都市》里,每当Carrie遭遇情伤或者压力,买买买都是她最有效的疗愈方式。

购物中心,曾经是时尚女郎的“走秀”舞台、孩子们实现梦想的童话乐园。然而,新消费的多变与难以揣测,让商业人坚信在消费者话语权越来越重要的时代,这种快变已不可逆。

于是,中坚力量不断加大在柔性供应链和多元销售终端的抢占;头部企业面对资产增值的想象,进而产生了焦虑,大部分都在尝试求新求变,探索缩短抵达消费者、理解货品的路径。

面对越来越难抓的消费趋势,实体商业该何去何从?

本文内容节选自赢商tech出品的《2021年一季度全国商业市场监测报告》。

一、企业端

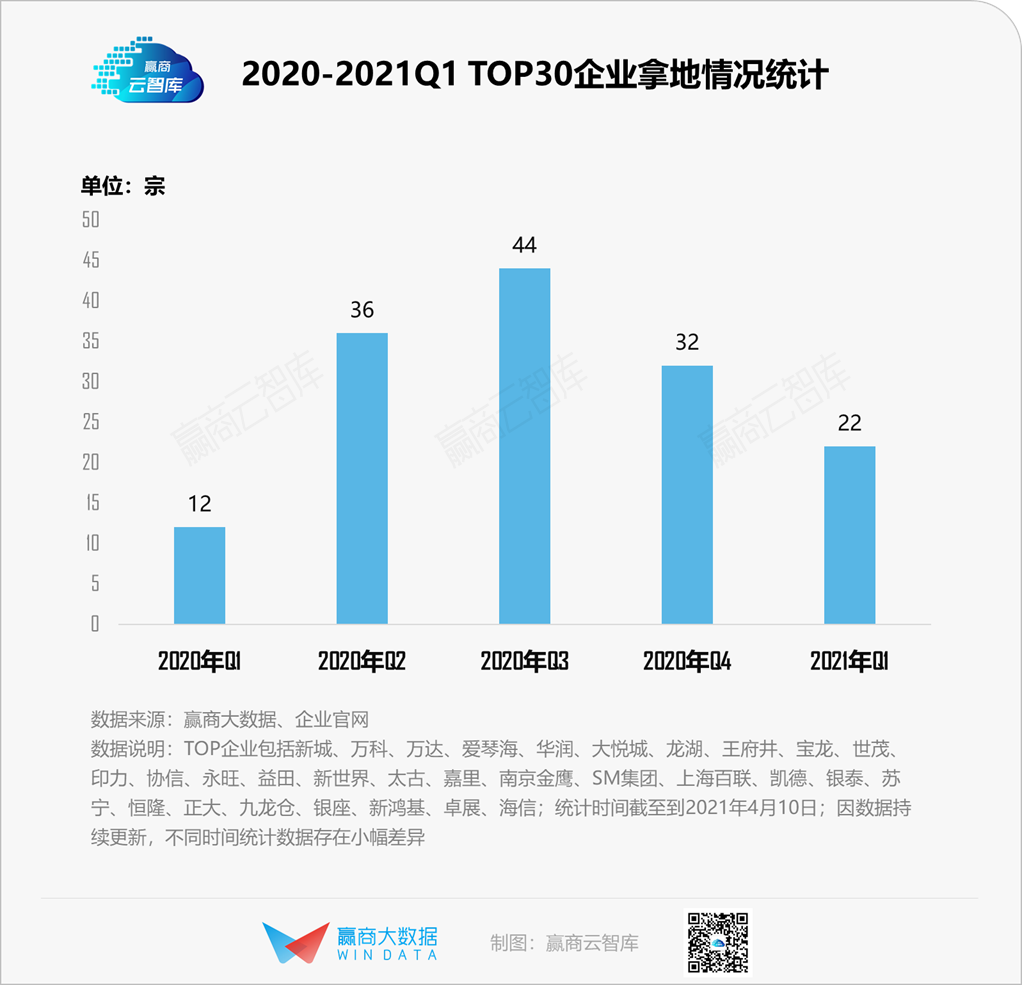

1、拿地规模季节性下滑,西部、华北为热点区域

据赢商大数据不完全统计,2021年一季度,TOP30企业拿地宗数22个,环比去年四季度有所下滑。

从拿地布局看,西部及华北城市为投资热门区域。其中,西安、昆明、济南、青岛布局力度加大,华东上海、南京热度维持,大湾区肇庆受万达进驻带动,热度有所上升。

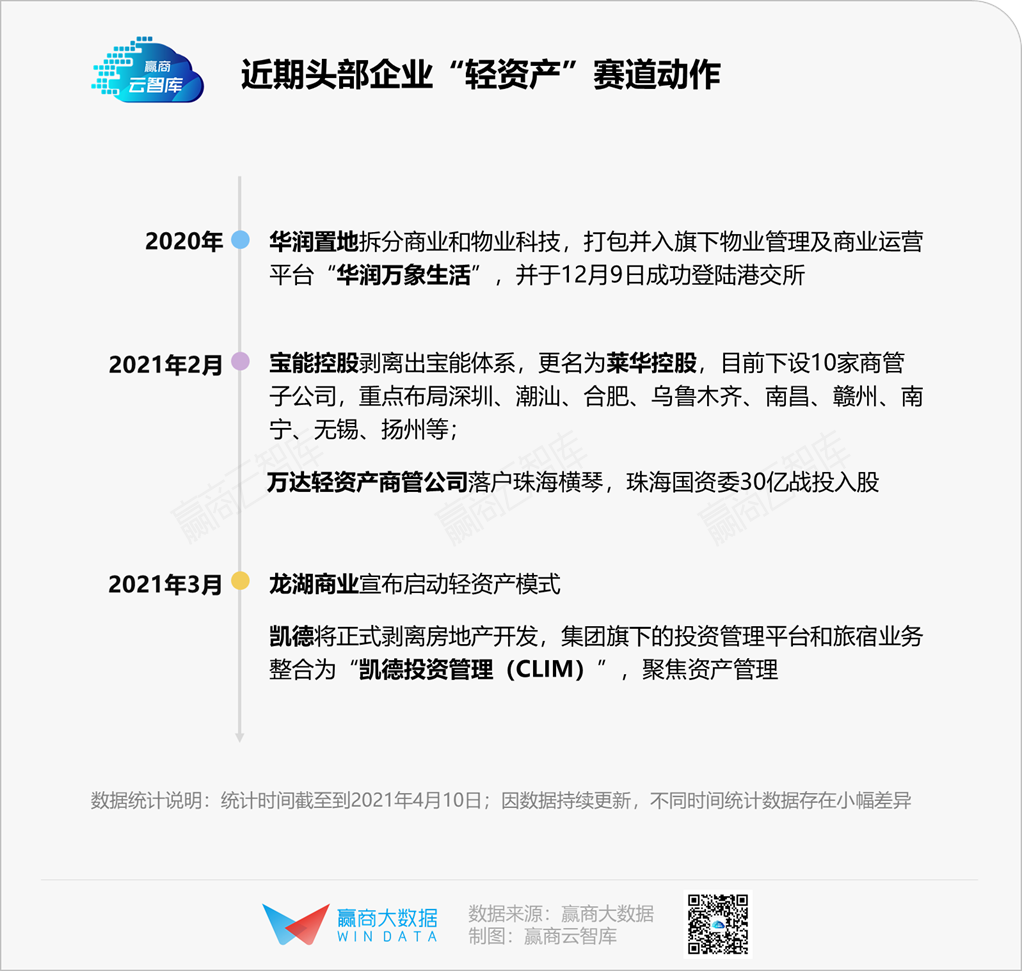

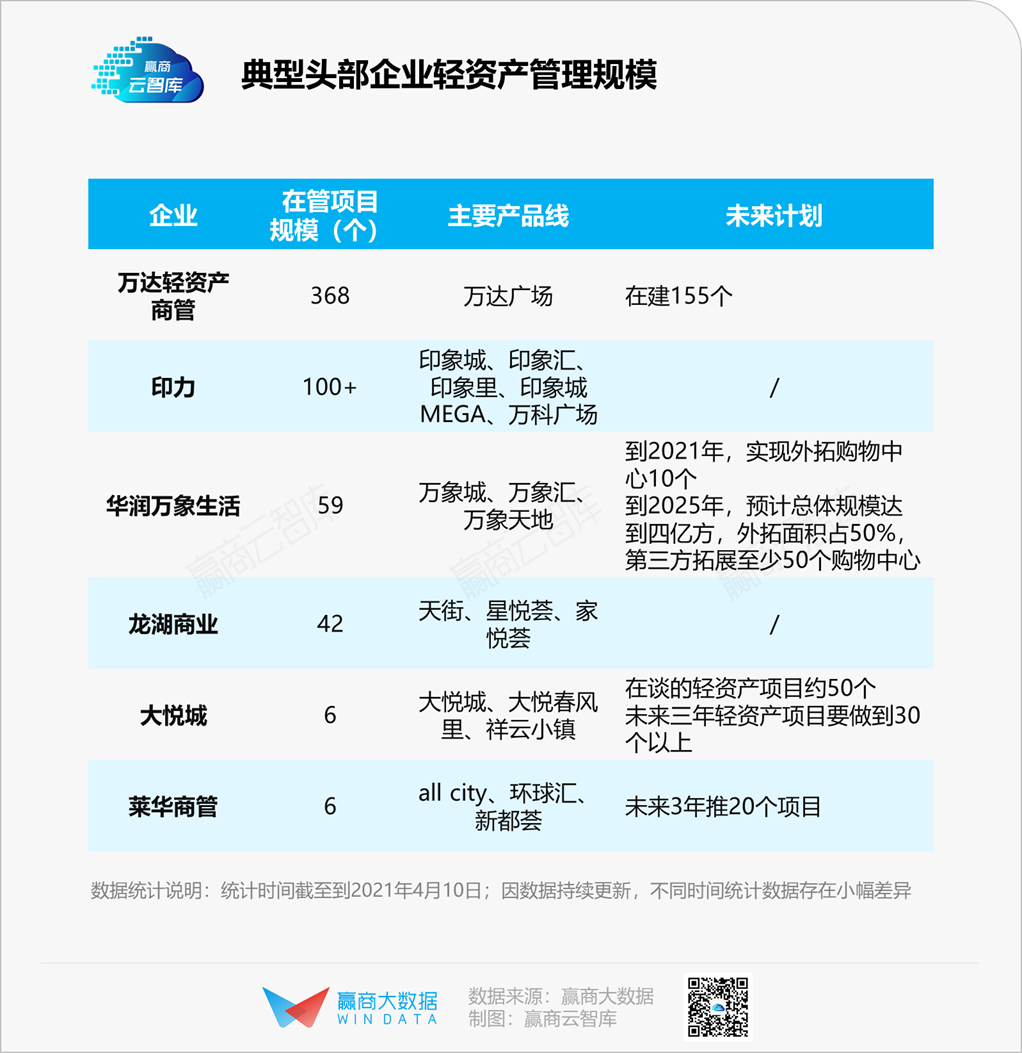

2、持续发力“轻资产”

进入2021年,头部企业“轻重剥离”逐步普遍,输出管理能力的“规模之战”打响。宝能体系商管线剥离,并更名莱华控股;凯德同样“轻重分离”,聚焦资产管理;万达轻资产转型步伐加快,其轻资产商管公司获珠海国资委30亿战投入股;龙湖则宣布启动轻资产战略。

从典型头部企业在管规模及未来计划看,万达在管项目规模仍占据首位,加上在建155个项目,未来在管规模超500个,其中2021年广东及西部有超10个项目开业;从拓展计划看,华润、大悦城步伐正在加快。

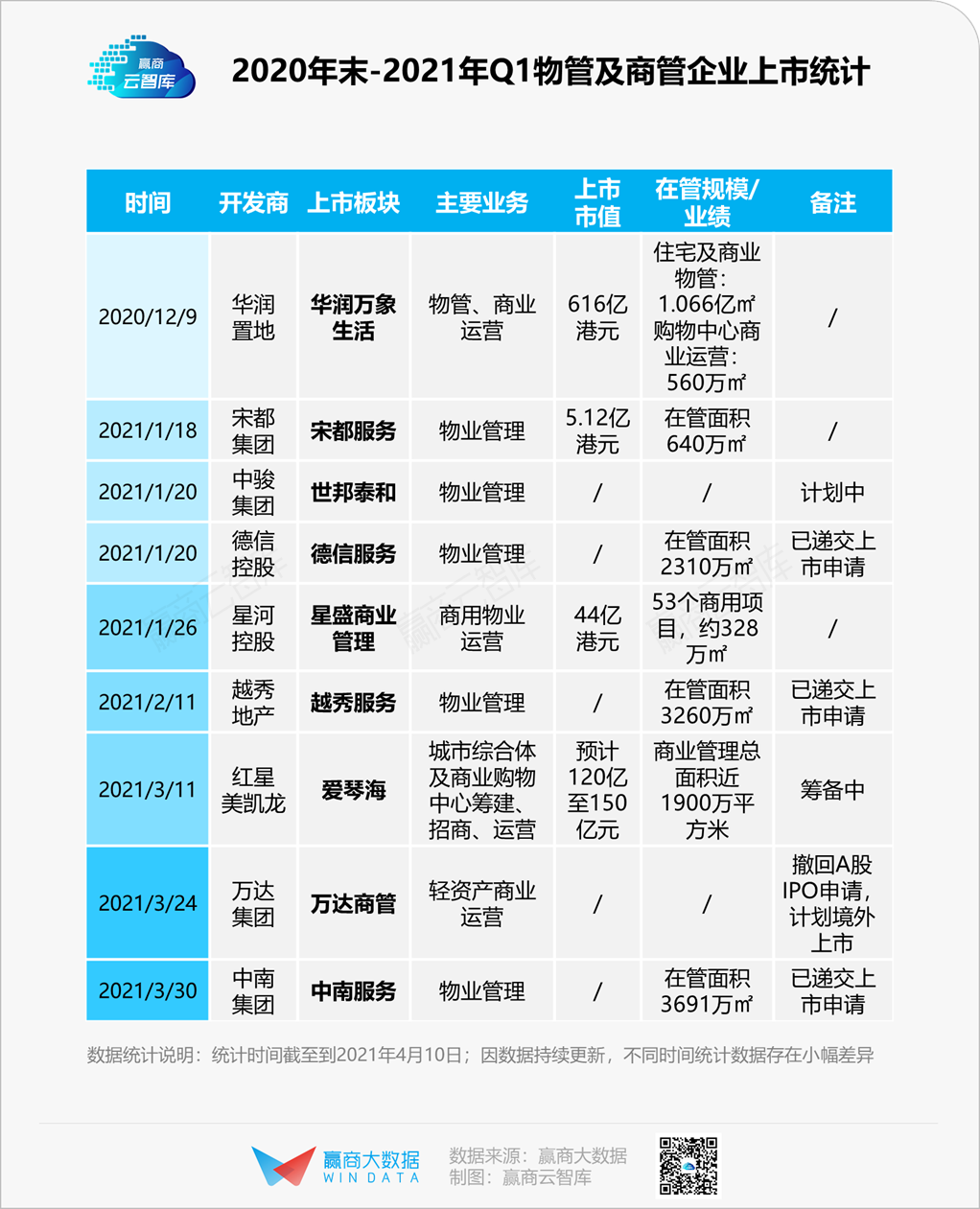

3、积极拥抱资本市场

“三道红线”压顶,房企逐步加快物管、商管板块上市步伐,今年以来,物业板块已有宋都服务、星盛商管在港上市,德信、越秀、红星美凯龙、中南的物业或商管板块也已提交上市申请,万达商管正加快重资产剥离,专注轻资产运营并谋求境外上市。

除物业及商管板块外,房企也在谋求其他新板块上市可能,万科或将万物云计划打包“物业+科技”业务上市,恒大也计划将房车宝以及恒大冰泉上市。

二、场所端

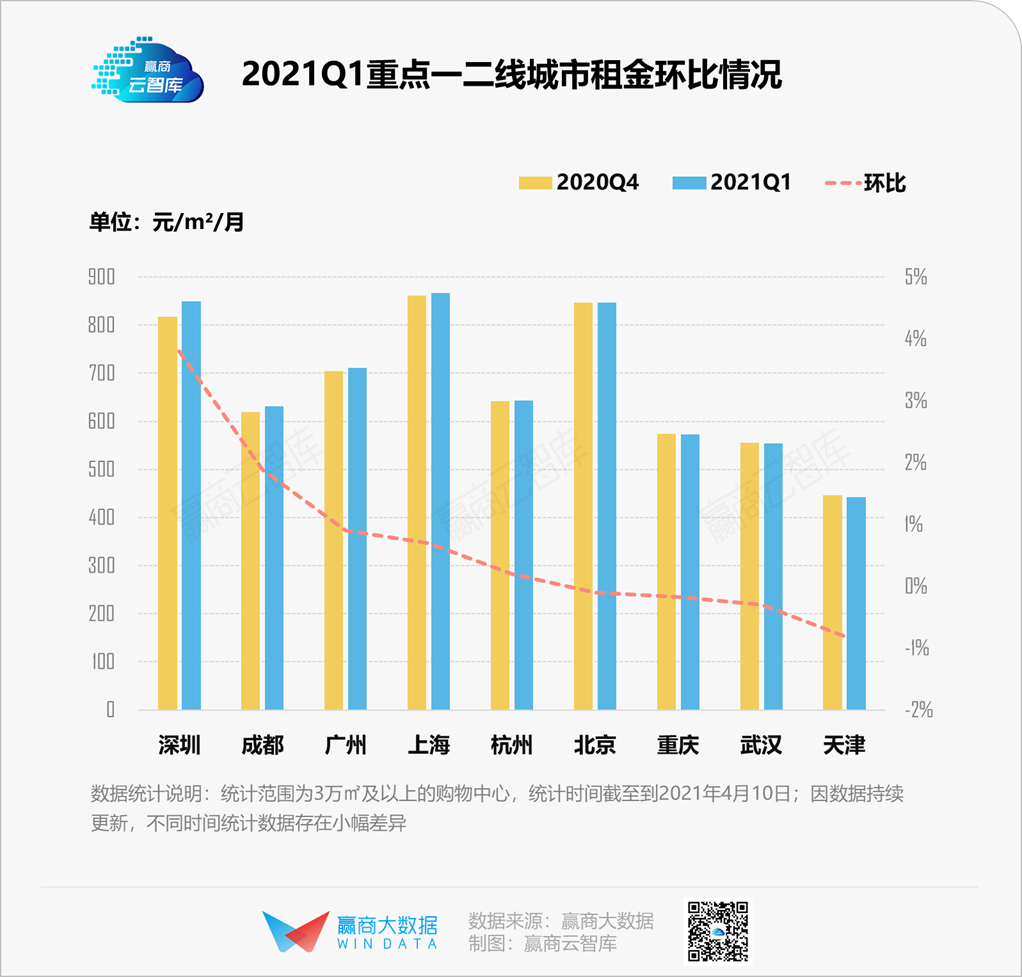

1、租金波动较小,差距逐渐拉大

从重点一二线城市两个季度的租金水平看来,上海市租金水平依旧最高;天津租金水平最低,仅有443元/m2/月,基本是上海的一半,可见九城之间租金水平差异也相对较大。

从各个线级城市的表现看来:一线城市中除了北京外其余三城租金均实现上涨,其中深圳涨幅最高,为3.8%;二线城市中,重庆、武汉、天津租金小幅下跌,成都、杭州租金微涨。

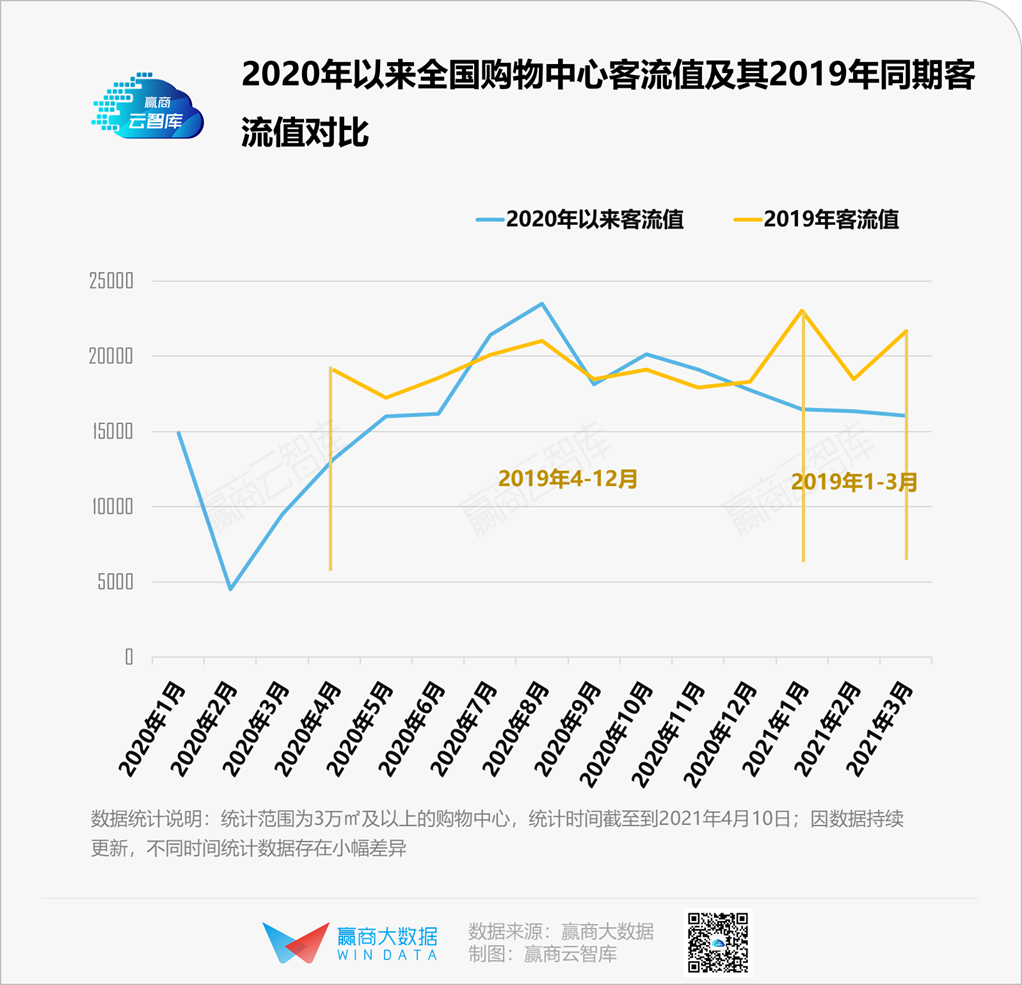

2、客流已趋于稳定,但与2019年同期仍有差距

从近15个月客流走势及其2019年同期对比中可以看出,客流在2020年2月谷底后一路复苏,自2020年7月至年底与2019年同期不相上下,而2021年一季度三个月客流值均低于2019年一季度各月客流值,可见就地过年政策一方面使2021年一季度各月份客流相对平缓,另一方面减少了年货采买以及全家逛街的倾向,从而客流方面普遍低于2019年一季度。

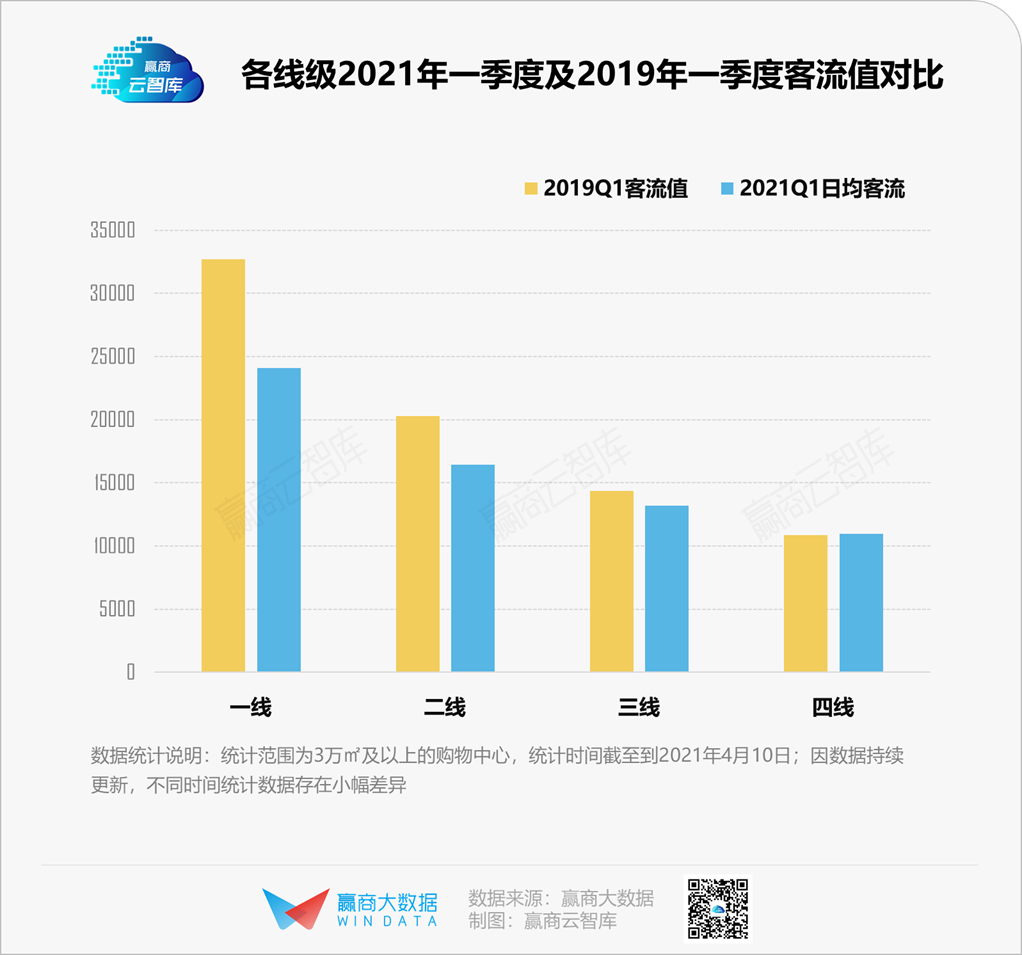

从各个线级城市的客流值对比情况看来,一线>二线>三线>四线;由于一季度疫情反复,加上高线级城市防疫措施更强,2021年一季度高线级城市购物中心客流受影响更甚于低线级城市。

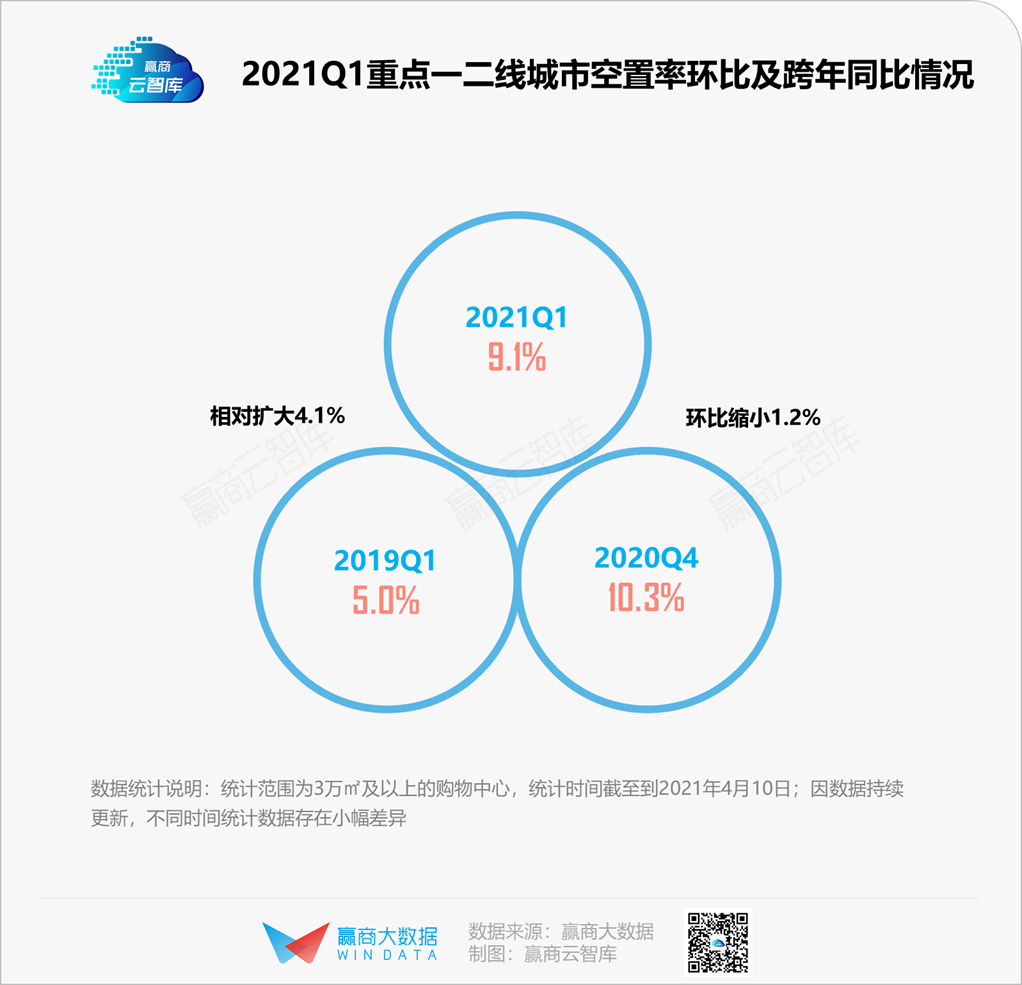

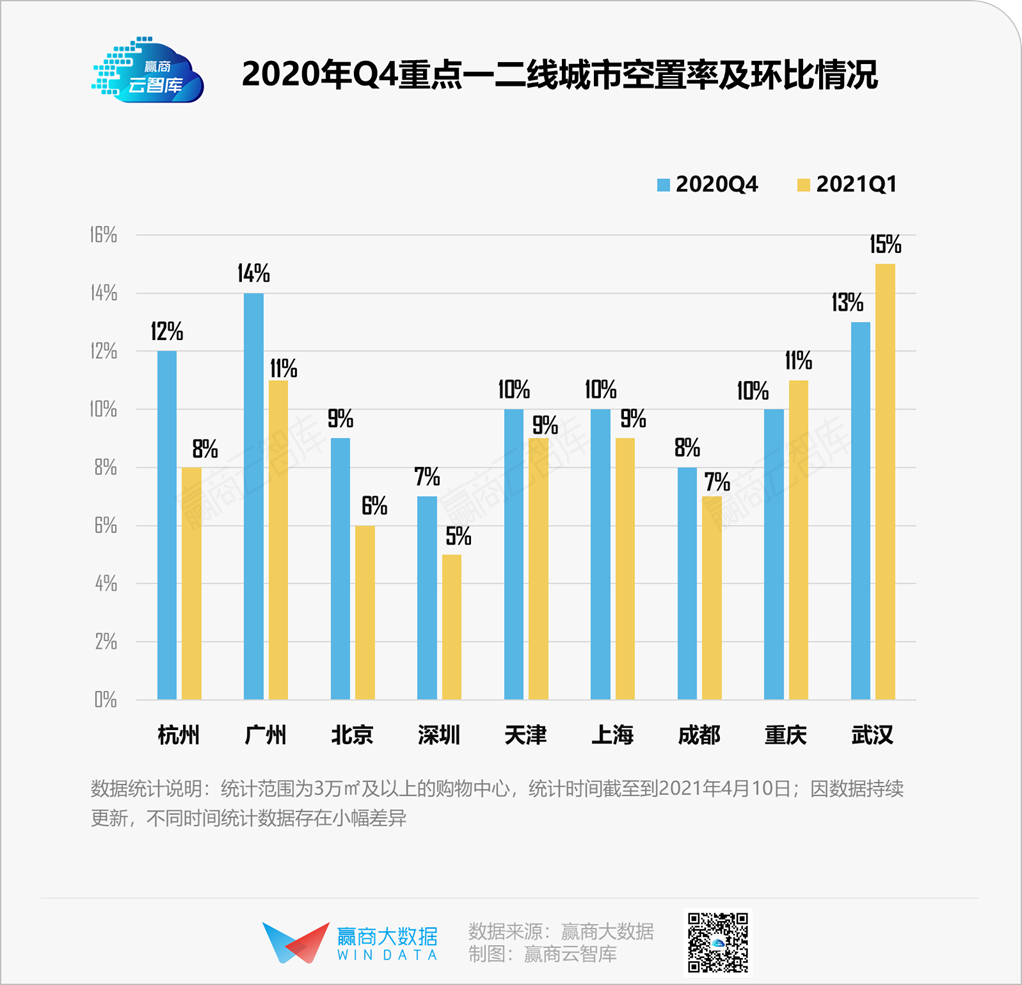

3、空置率相对降低,租赁活跃度攀升

2021年一季度重点一二线城市平均空置率为9.1%,虽然相对2019年同期的5.0%扩大了4.1%,但与2020年四季度相比,空置率水平缩小了1.2%。可见,疫情造成的影响正在进一步缓解,租户开业积极性得到提升。

除重庆、武汉外,其余七城空置率均低于上季水平,其中杭州空置率更是下降了4个点,广州和北京空置率也分别下降了3个点。另外,深圳的空置率在一季度仅为5%,已基本达到正常年景空置率平均水平。

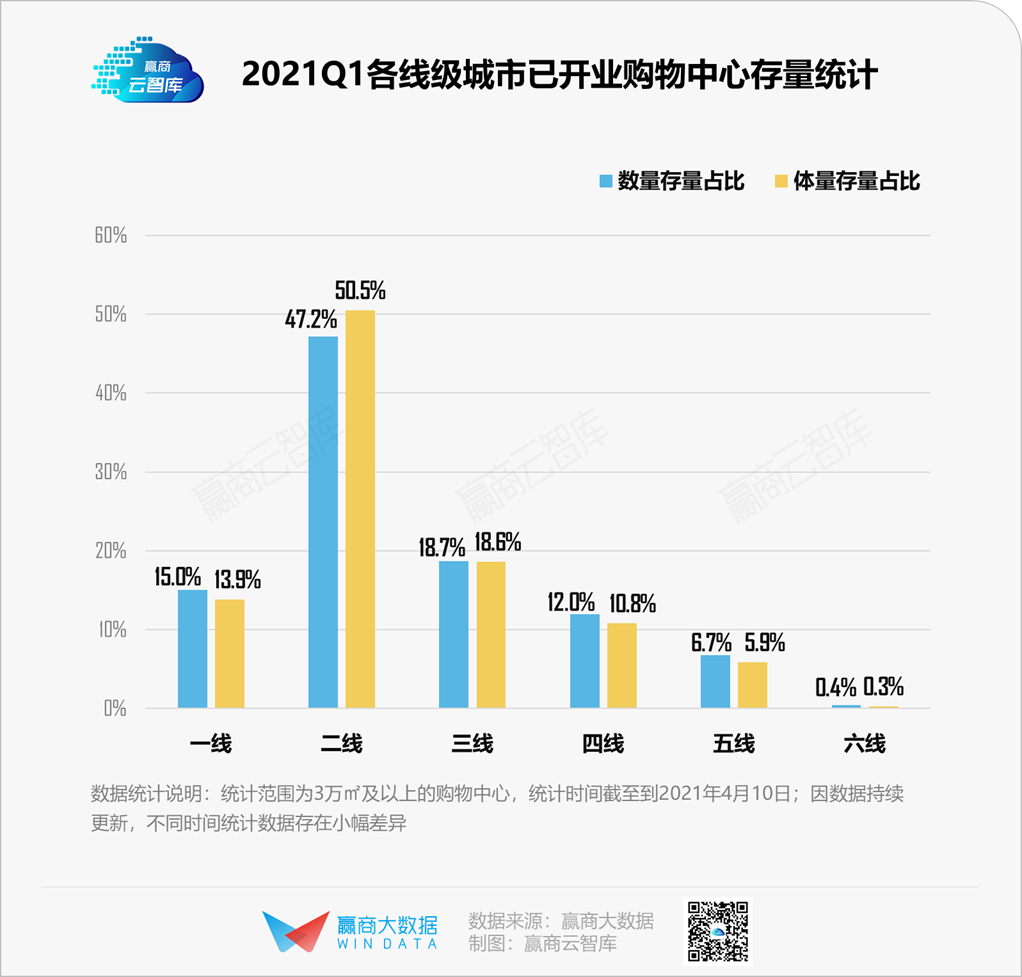

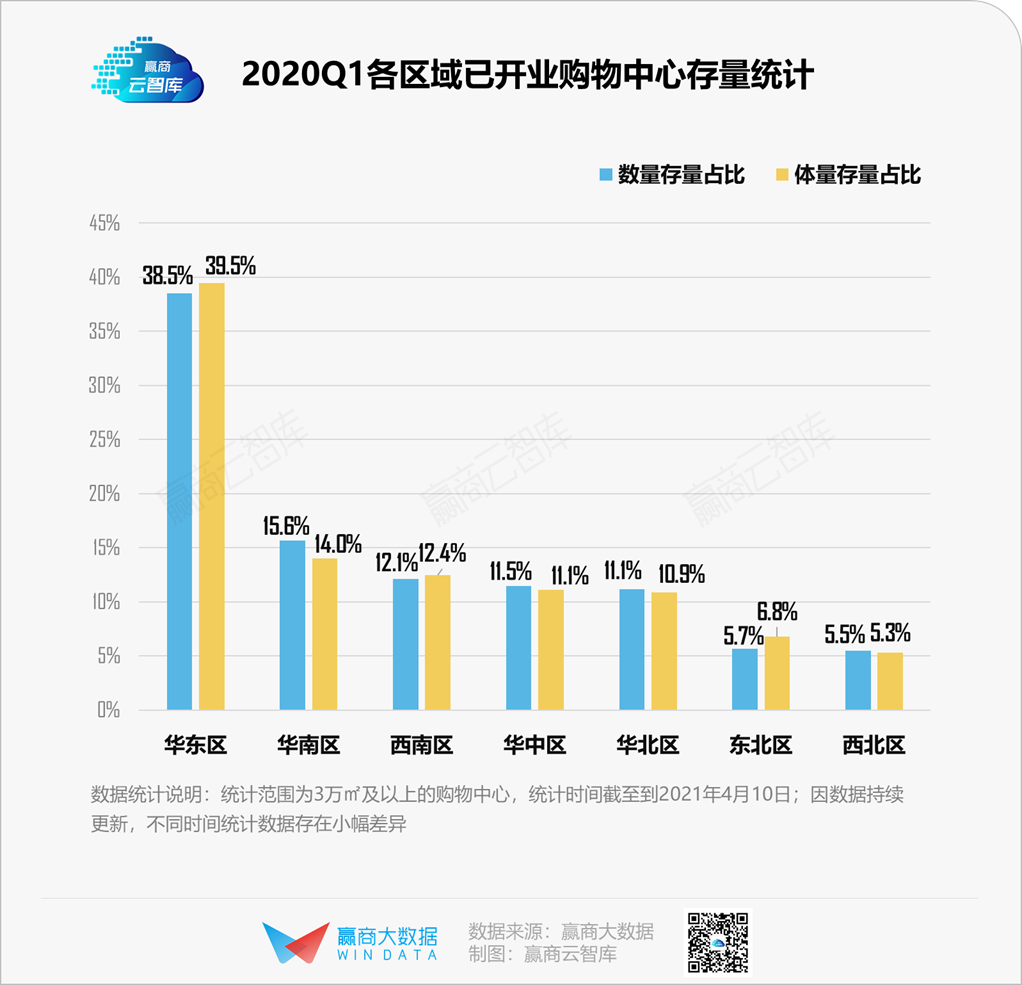

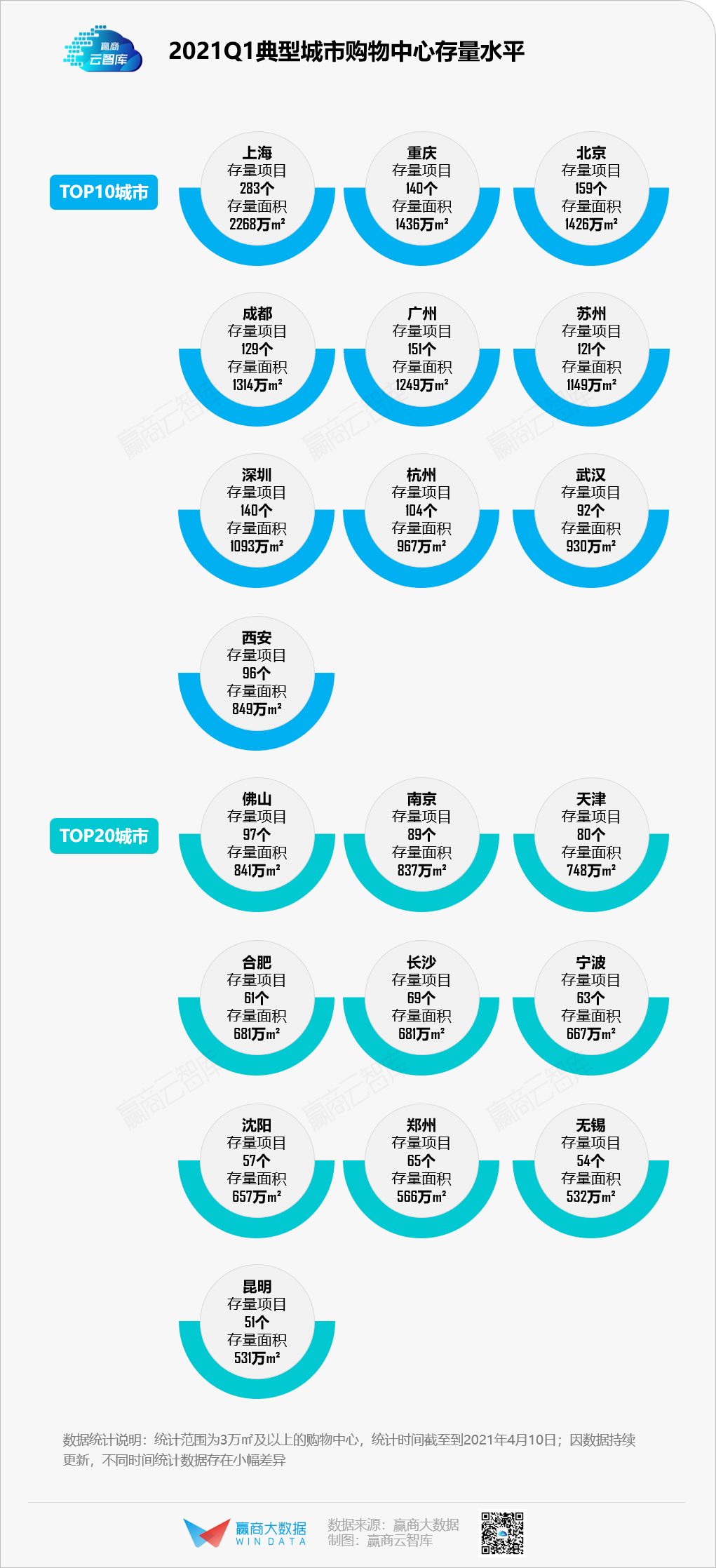

4、西北区存量水平较低;蓉渝超越广深,西安挺进前十

截止2021年3月底,二三线城市成为购物中心布局的主力,尤其是二线城市吸纳了近50%的购物中心存量。

华东区约承载了40%的购物中心存量水平,西北区购物中心存量水平最低,这无疑为购物中心的选址布局提供了机会。

从城市来看,重庆存量水平超过一线城市北京、广州、深圳,西安存量水平攀升,挺进前十。

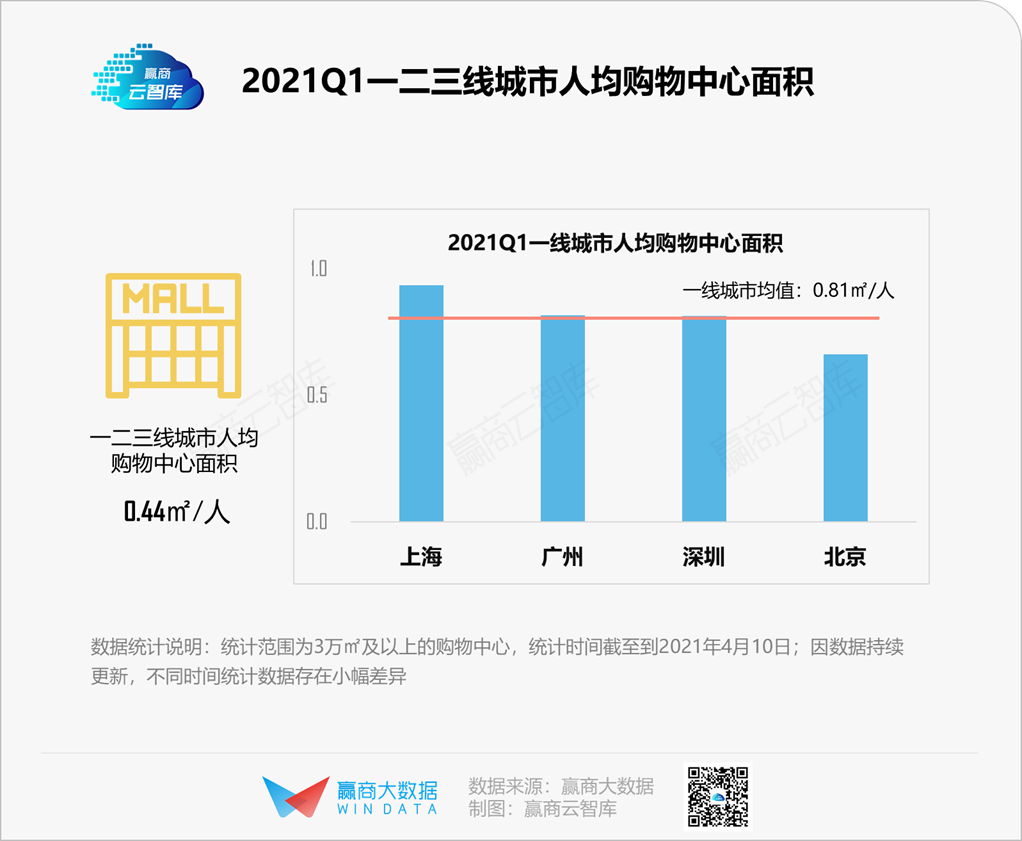

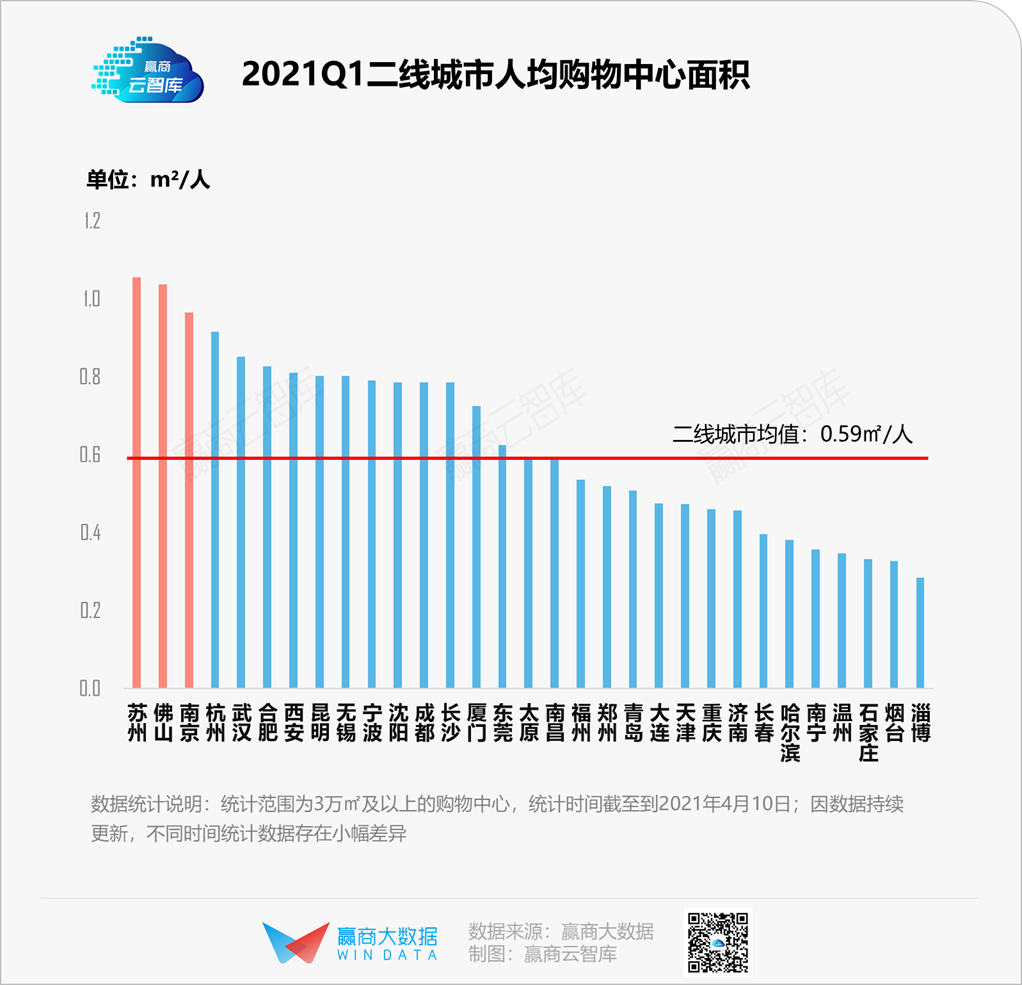

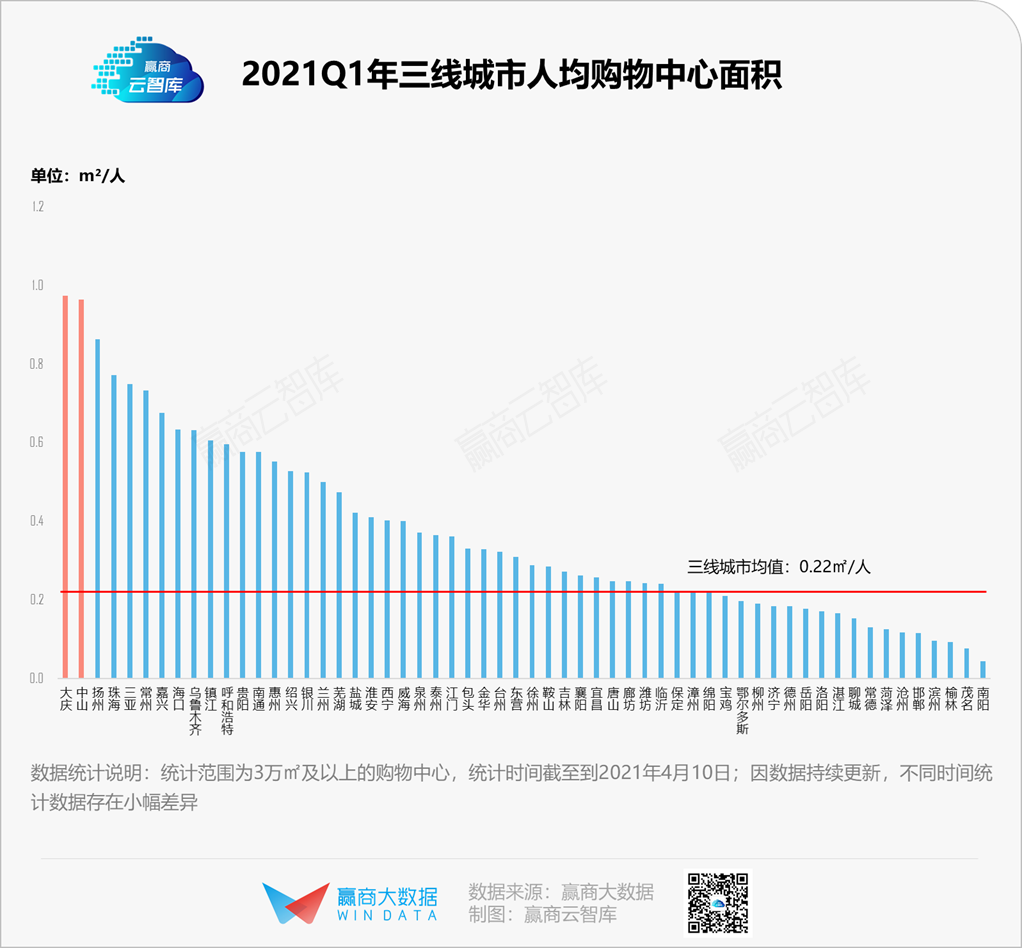

5、二线城市人均购物中心水平逼近一线城市

据赢商大数据监测,截止2021年3月底,全国前三线城市人均购物中心面积为0.44m2/人( 3万㎡以上),其中一线城市最高,为0.81m2/人,二线城市为0.59m2/人,正在逐步逼近一线城市水平。

二线城市中的苏州、佛山、南京,以及三线城市中的大庆、中山人均购物中心面积已经远远超过了所有一线城市的水平,尤其是二线城市中的苏州、佛山人均购物中心面积超过了1m2/人。

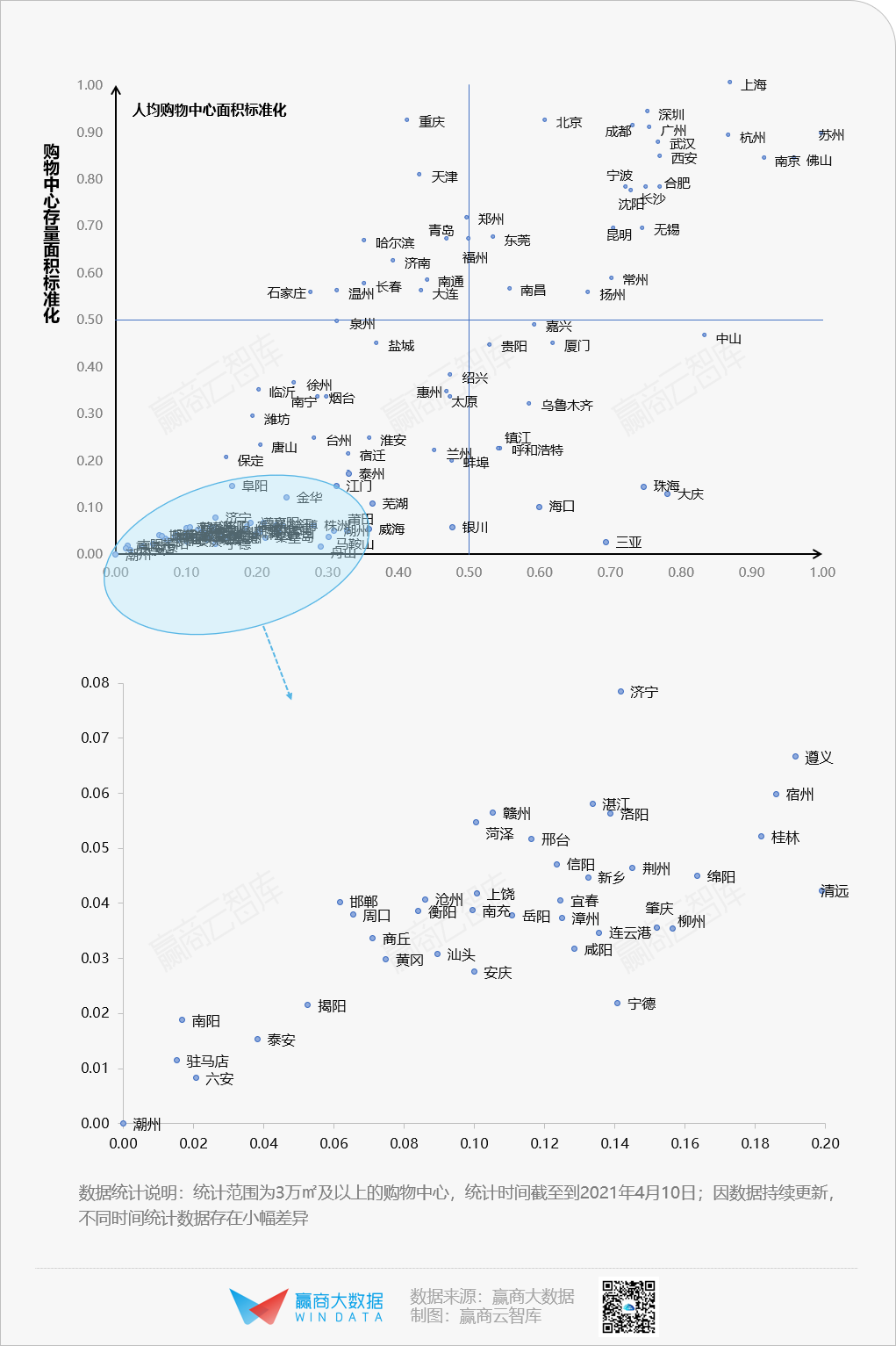

6、一二线城市人均存量较高,重庆商业潜力较大

从一二三线城市3万方以上存量及人均购物中心分布情况看来,一二线城市购物中心存量与人均面积相对较高,三线城市购物中心存量及人均面积均相对较低。

从城市看来,重庆具有相对较高存量与相对较低人均,可见商业市场仍具有较大潜力;大庆具有相对较高的人均商业面积但是存量较低,可见市场已经过于饱和。

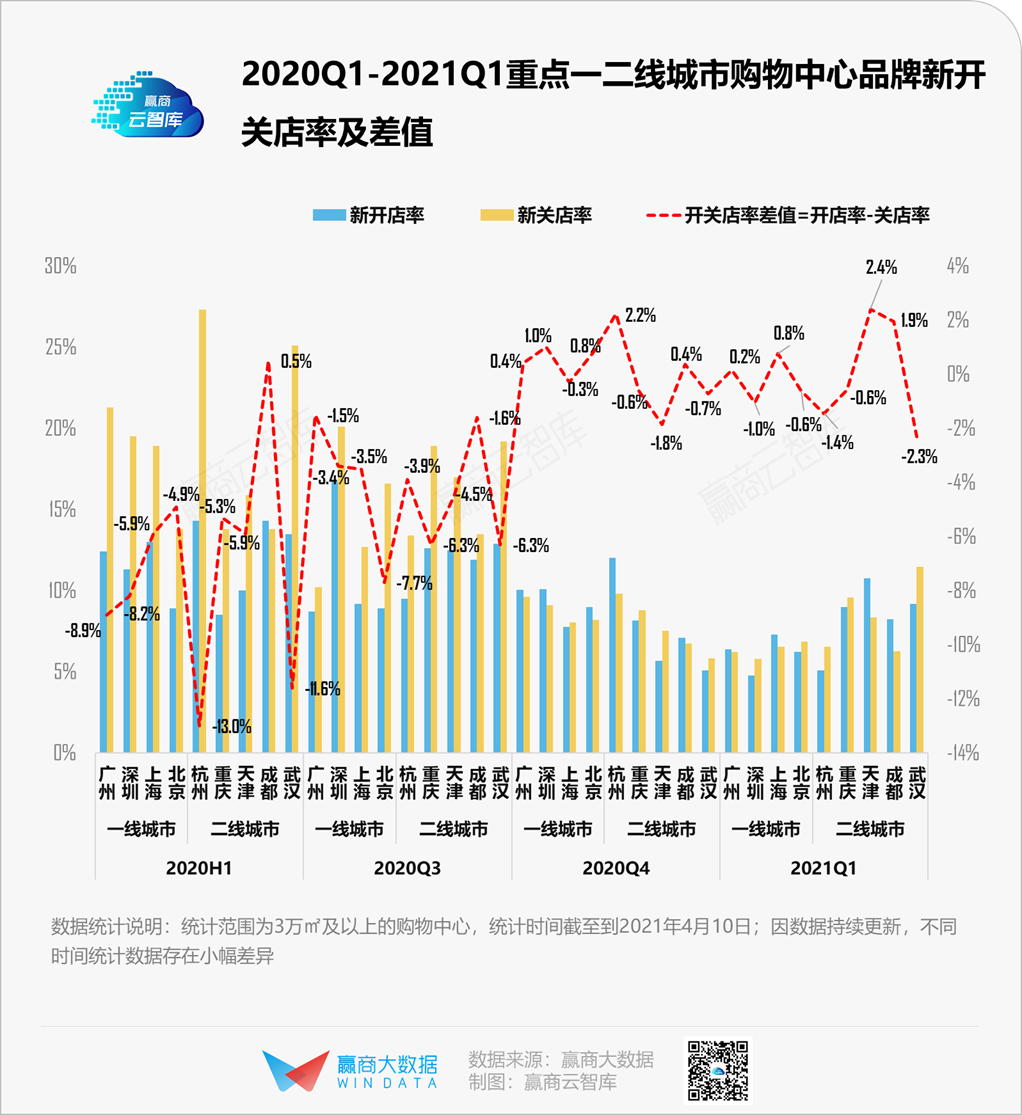

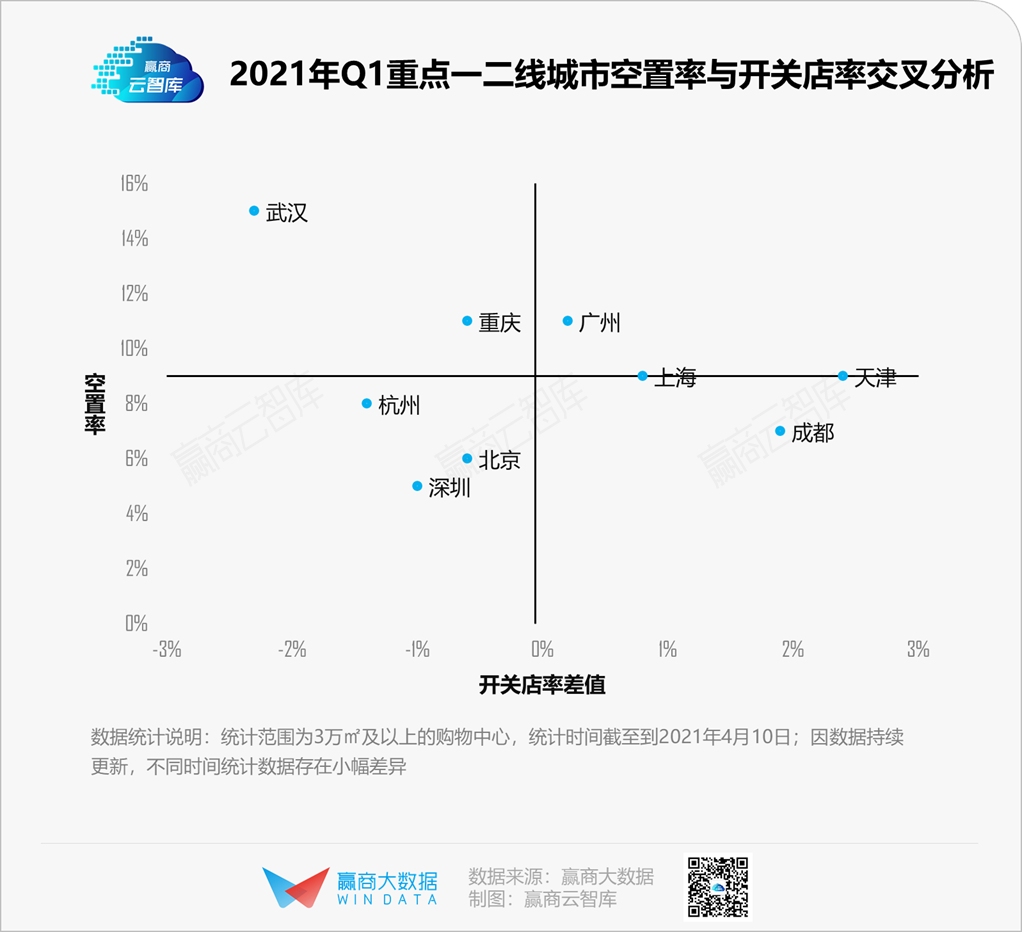

7、广州、成都品牌新开店率持续提升,但广州的空置率仍需关注

继2020年四季度北广深杭蓉品牌开店恢复正向发展之后,2021Q1广州、成都新开店持续提升,北京、深圳和杭州适度回调,而上海、天津开关店差值由负转正,开始进入复苏通道,尤其是天津开店率更是远超关店率,开关点率差值达到了2.4%。

从空置率与开关店率差值对比看来,广州虽然具有较高开店率,但也相应具有较高空置率,这主要是因为2020年全年广州新增了12家购物中心,新开业数量达到近十年峰值,而较为滞后的招商节奏最终使得广州空置率走高。

以上是《2021年一季度全国商业市场监测报告》部分节选,如需阅读全部内容,请按以下方式沟通联系订阅。

订阅联系人:樊小姐

订阅邮箱:fanqiong@winshang.com

赢商tech《2021年全国商业市场监测报告》

1年4期(含2期季报、1期半年报、1期年报)

根据赢商独家企业库、项目库、品牌库最新数据撰写

每份报告均超过200P,数据维度丰富,内容新颖翔实

《2021半年度全国商业市场监测报告》即将开售

点击 阅读原文,马上预订

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录