国际购物中心公开统计数据显示,美国20%的购物中心产生了超过70%的销售额。国内市场的竞争则更加激烈,项目间效益对比和客流切分的“二八效应”更为突出。

不得不承认,我们无法建造出人人都满意的购物中心,但可以营造出被人人需要的场所。

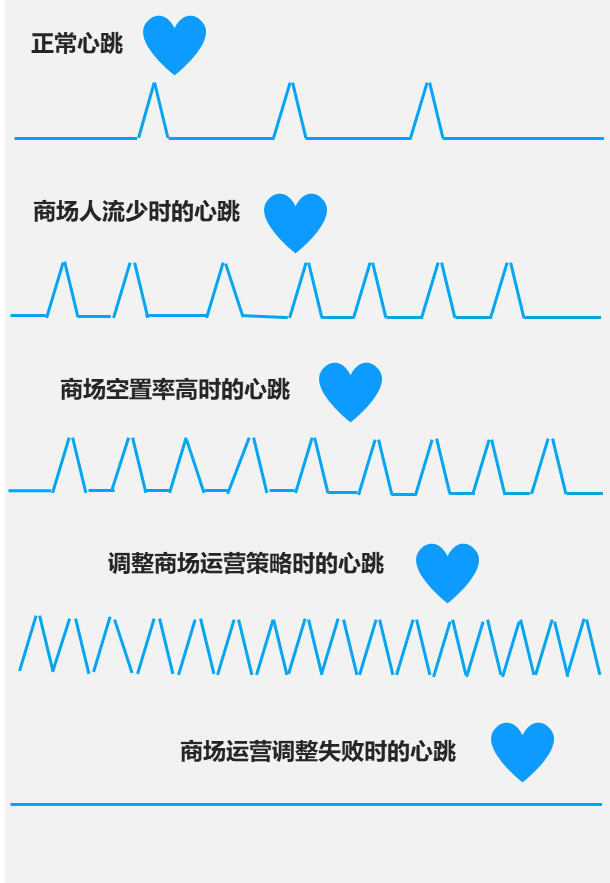

先来感受下

疫情期

一位商业运营OG的心电图

▼

▲

现在

他(她)的心脏负荷太大了

小编表示很心疼

2020上半年,零售行业在疫情阴霾的笼罩下,看似步履蹒跚。但新一代消费品牌的崛起并未停止,短视频、直播、5G的兴起,为新业态、新品牌提供了新的探索方向:

回归市场经济供给与需求的本质,“创新”不仅是驱动生意的全部,更是国内消费者对于品牌方、购物中心运营者们的殷切期望。

在2020下半年或者更长的时间里,疫情都将成为环境常态,各行业都面临诸多不确定性,寻找新变量或许是购物中心运营者们弯道超车的机遇。

作为后疫情时代的“造浪者”

商业运营者们如何寻找“新变量”?

一、资本市场:投资更加理性,新消费品牌“头部效应”不断加剧

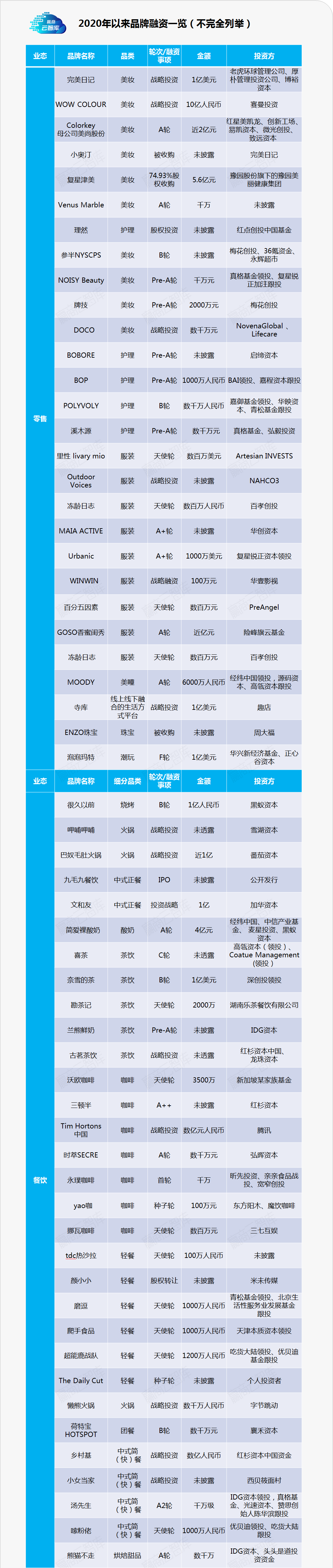

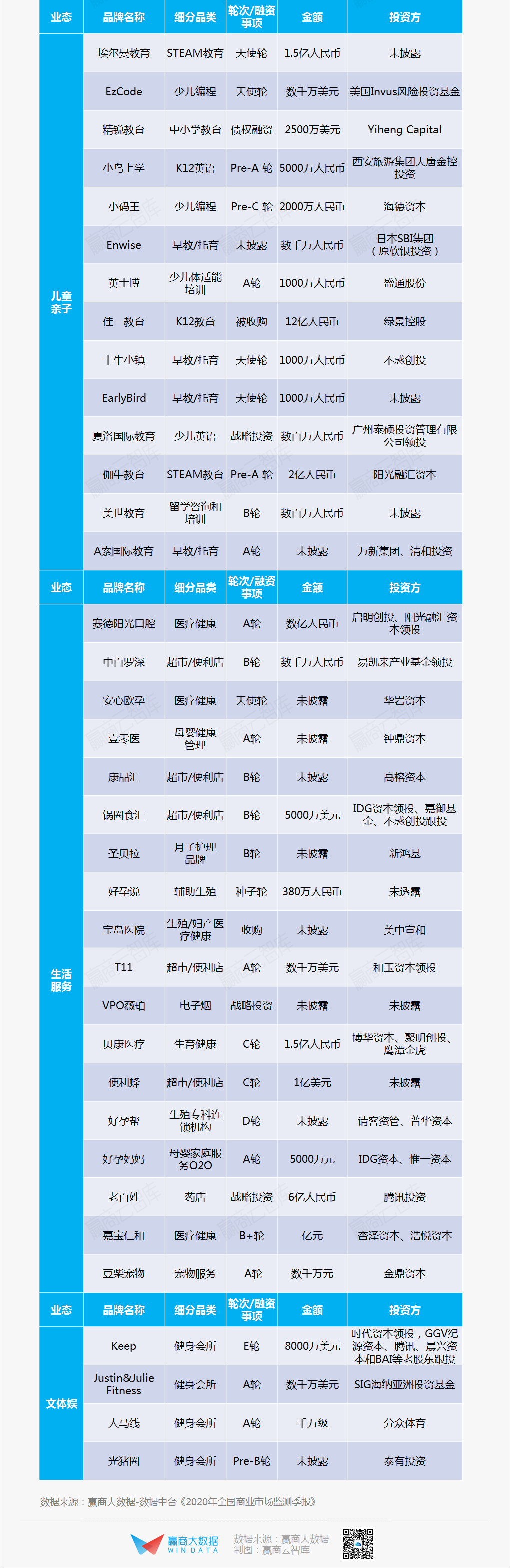

融资市场的表现与热度,最直接反映出消费趋势变化。从融资情况来看:2020年资本对新消费品牌的投资更加理性,并且市场资源和资金都在进一步往各赛道头部品牌、创新品牌上集中:

■ 主打高端无添加的酸奶品牌简爱,获得来自经纬中国领投的4亿元A轮融资;

■ 完美日记获Tiger老虎基金(中国)等资本的1亿美元战略融资,并计划上市;

■ 奈雪的茶在2020上半年完成来自深创投领投的1亿美元B轮融资;

■ 以美瞳切入消费市场的“MOODY”,产品在1月份上线以来,连续获得两轮融资,共计6000万元。

聚焦簌口水领域的茶佳簌口水完成数千万元A轮融资,牌技、VENUS MARBLE、溪木源、DOCO等美妆领域的国货品牌纷纷获得融资……

不难看出,虽然整个经济环境在大幅收缩,但资本仍然愿意给予新兴品牌试验机会。

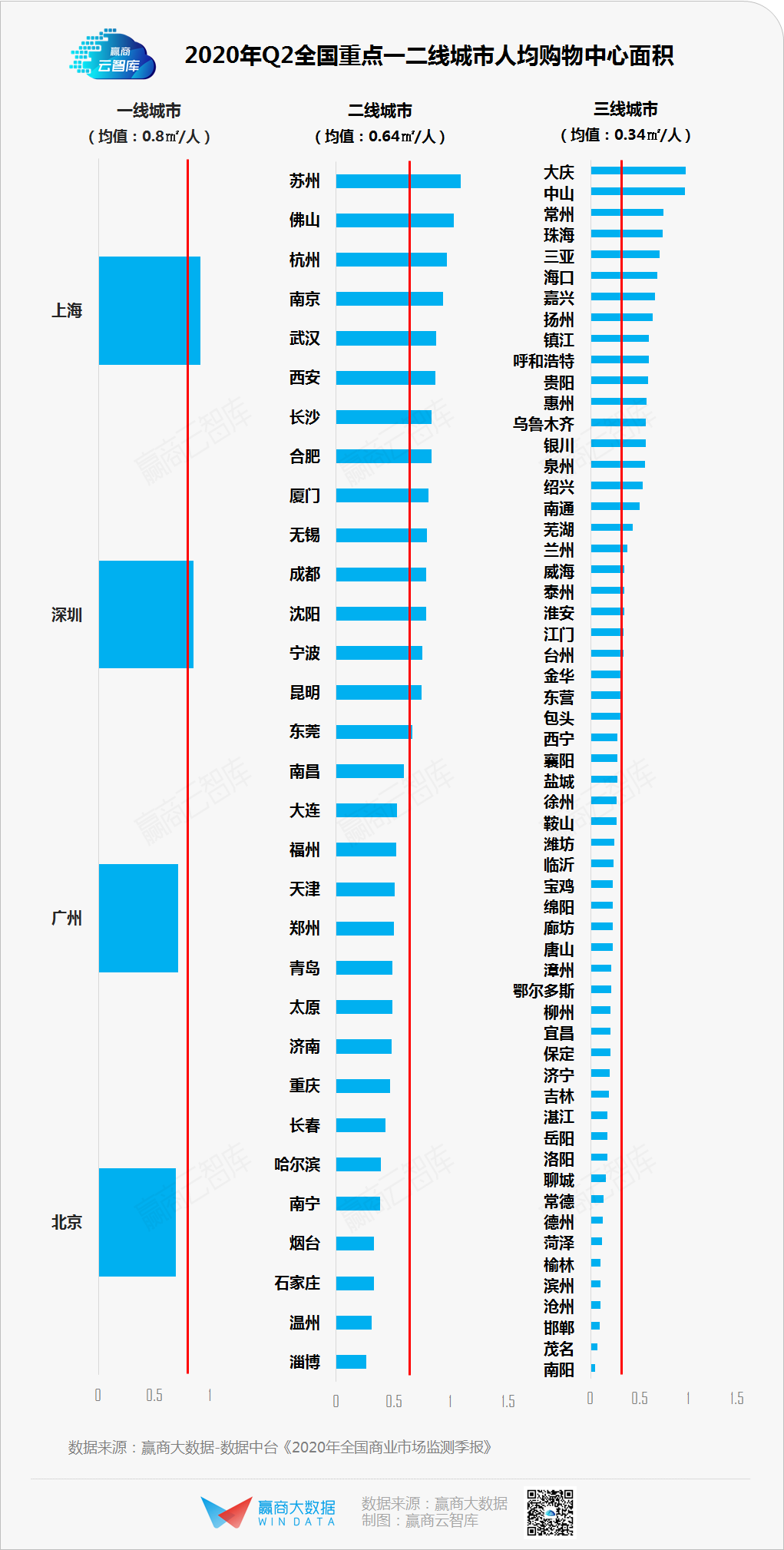

二、存量市场:二线城市人均购物中心水平已逼近一线城市

据赢商大数据监测,截止到6月底,全国前三线城市人均购物中心面积为0.47m²/人,其中一线城市最高,为0.8m²/人,二线城市也已达到0.64m²/人,正在不断逼近一线城市水平。

二线城市中,苏州、佛山、杭州、南京以及三线城市中的大庆和中山的人均购物中心面积已经远远超过了所有一线城市的水平,尤其是二线城市中的苏州和佛山人均购物中心面积均超过了1m²/人,城市购物中心已经饱和或接近饱和。

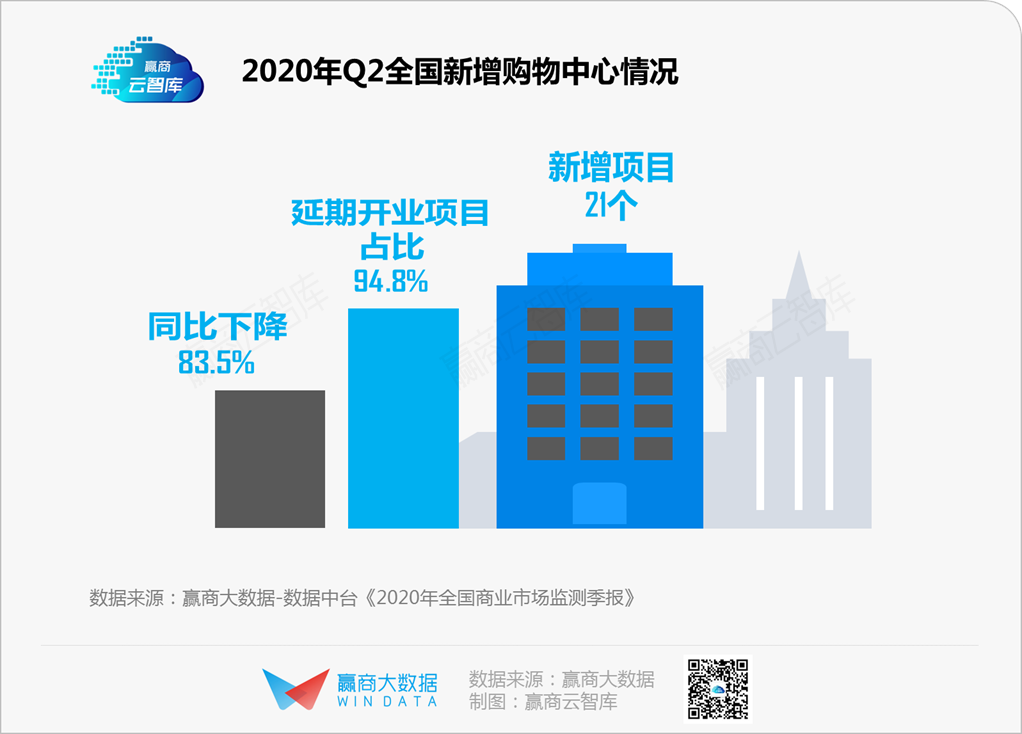

三、增量市场:延期开业现象严重,二线城市成主力

据赢商大数据监测统计,二季度全国新开业购物中心仅有21个,同比下跌83.5%,延期开业率更是高达94.8%,延期开业现象进一步加剧。

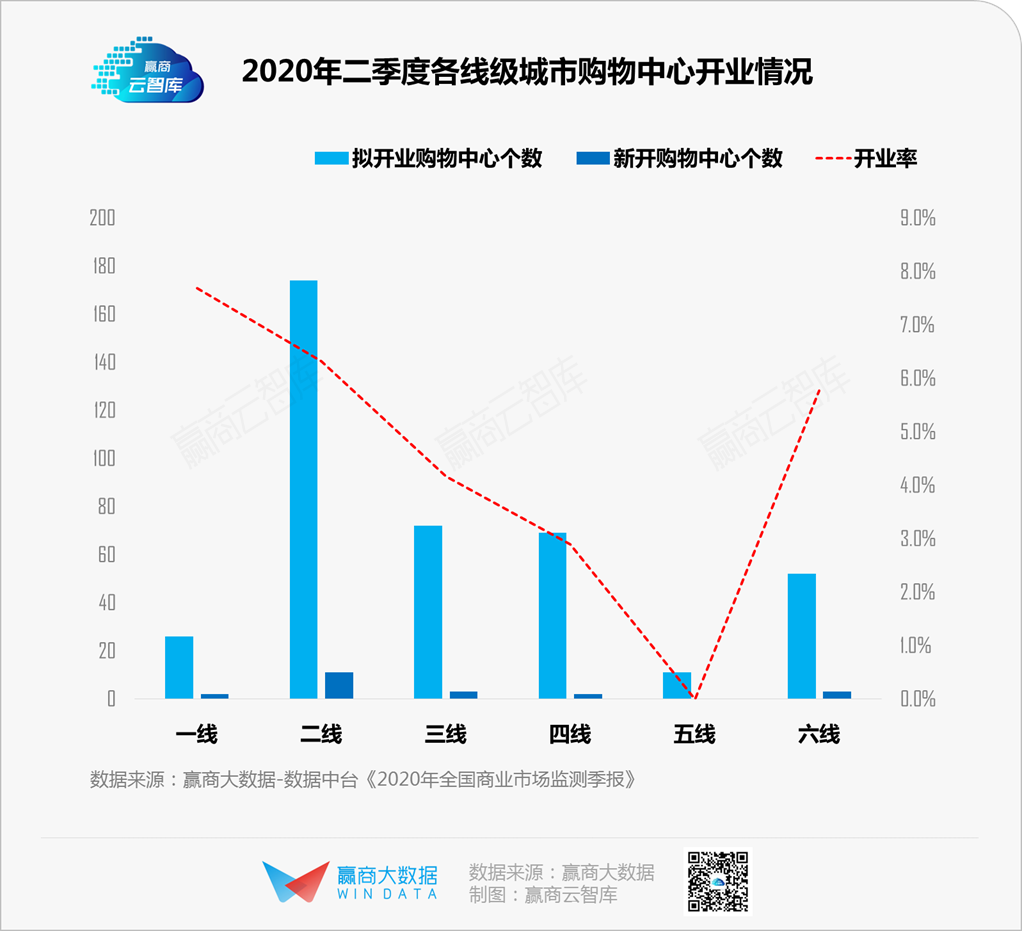

从城市线级看来,二线城市仍然是新开业购物中心的主力,二季度新增购物中心11家,新开业数量超过其它所有线级城市新开业之和。

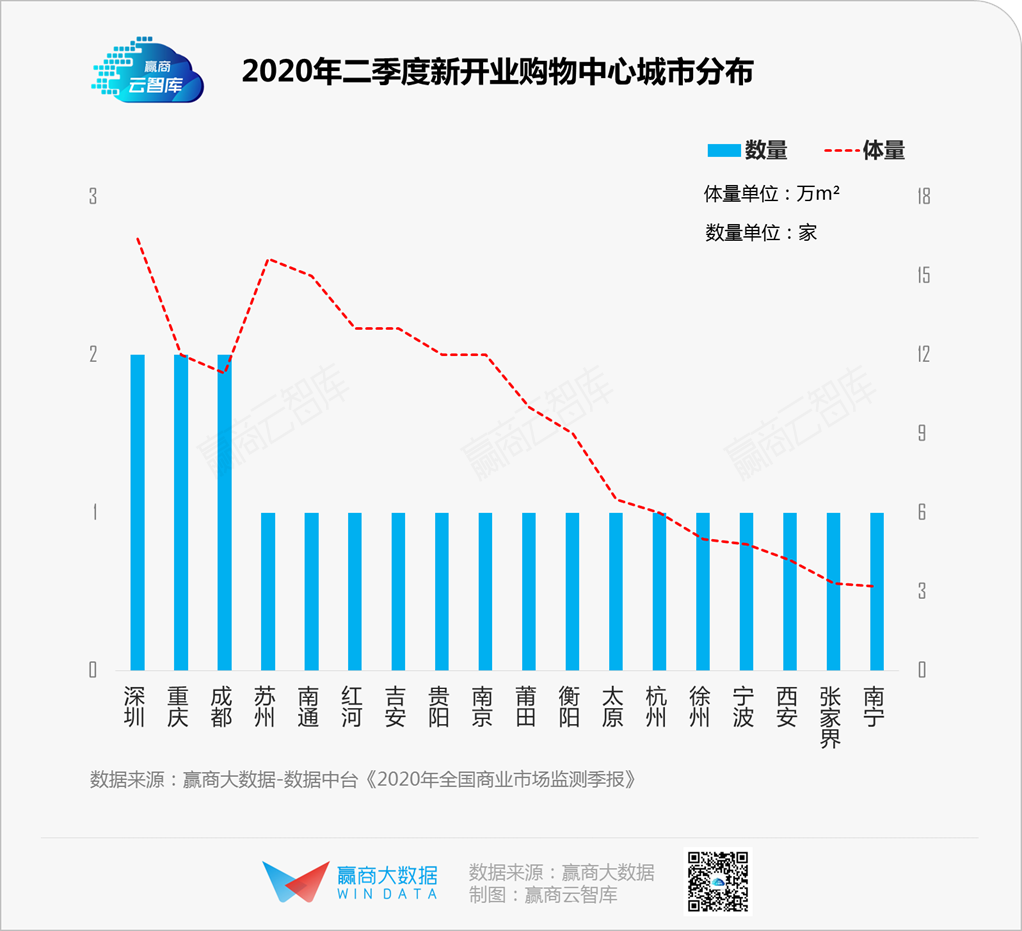

从各城市新增购物中心数量和面积看来,只有深圳、重庆、成都新增两家购物中心,其余城市仅仅新增一家购物中心,开业体量最高的城市新增体量也不到20万㎡,可见,在疫情影响下,购物中心开业更加趋于谨慎。

“仅仅跟随消费者,是无法满足他们的”。

新时代,消费者到场的选择驱动,由消费“货品”变成了消费“时间”。当消费者期待不同的社交连接、体验连接、场景连接,承载连接的载体必然会发生变化。

同时,随着行业“二八效应”愈加明显,新开业购物中心的运营者如果是仅从现有消费的历史数据分析,只能得到已知的已知,而无法做出有深度洞见的预判。

四、业态发展:餐饮、儿童亲子更迭频率越来越高

据赢商大数据中心监测,2020上半年,餐饮、儿童亲子新开店、新关店量占比同比均上升,整体更迭频率越来越高。

■ 餐饮:复工后,因春节食材库存、人员滞留等原因,有些餐饮企业两个月几乎亏光去年全年盈利。而随着疫情防控常态化,餐饮品牌开启外卖服务的同时,也在尝试提供半成品零售,逐渐打通零售环节,倒逼餐饮向“服务+零售”转型。

■ 零售、文体娱:新开店量占比同比下降、新关店量占比同比上升,复苏压力较大。另外,疫情期间,美妆蓬勃发展(数据显示,今年以来,美妆BP数量是往年同期的3倍),整体处于上行通道。

■ 生活服务:随着国内疫情防控形势好转,居民生活类消费需求得到补偿性释放,生活服务业态上行趋势(新开店量占比同比上升、新关店量占比同比下降)最为明显。

■ 跨界集合店:新开店、新关店量占比同比均下降,整体发展疲软。

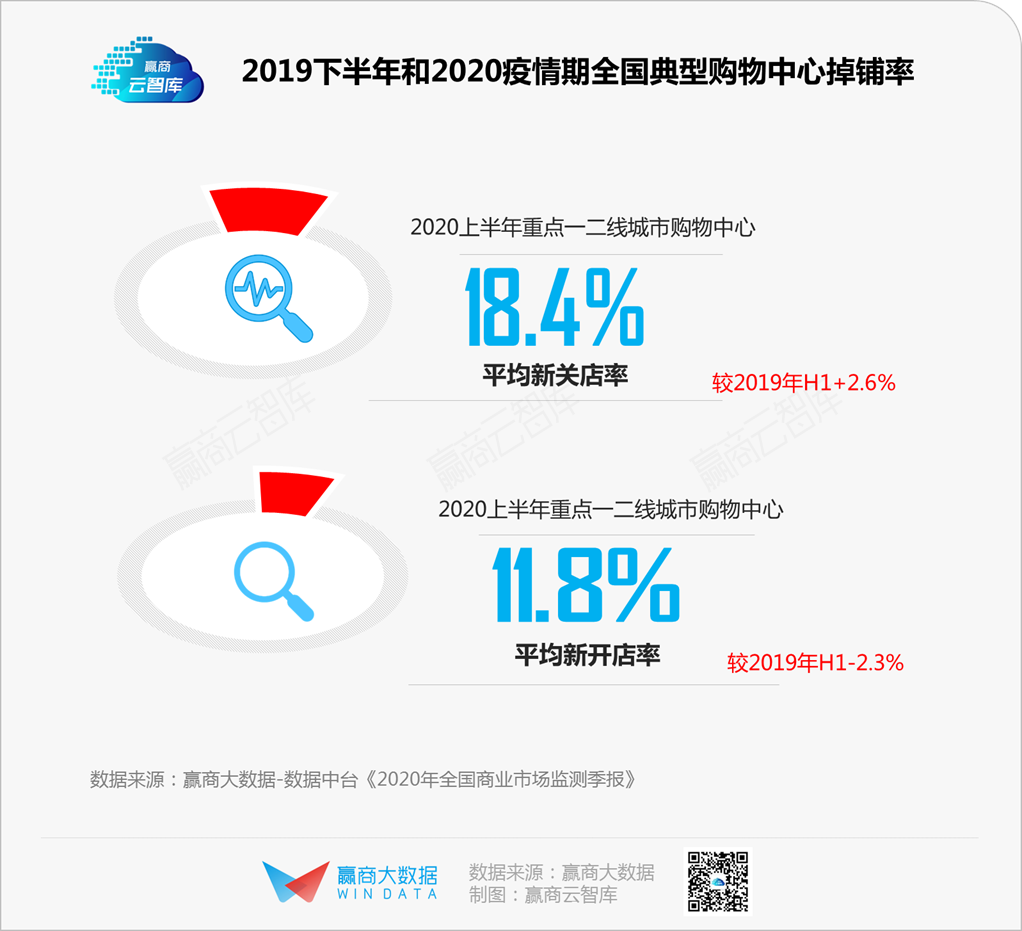

五、品牌门店:开关店激增,关店大于开店,更迭频率越来越高

据赢商大数据监测,2020上半年重点一二线城市购物中心品牌新关店率18.4%,较去年同期增长2.6个百分点,高于新开店率6.6个百分点,业态更迭进一步提速。新开店率达11.8%,较去年同期下降2.3个百分点,可见商家在购物中心开店更趋谨慎。

过去十年,购物中心高速增长、市场渐趋饱和、竞争异常激烈,且消费者行为变化周期加快,共同导致了购物中心业态、品牌高频更迭。今年叠加疫情因素,不少品牌方缩减门店求生,特别处于养店期的品牌门店,本身就靠补贴生存,加上消费者信心尚未完全恢复,经营将难上加难,预计2020年购物中心业态、品牌更迭将达到近年来的最高频率。

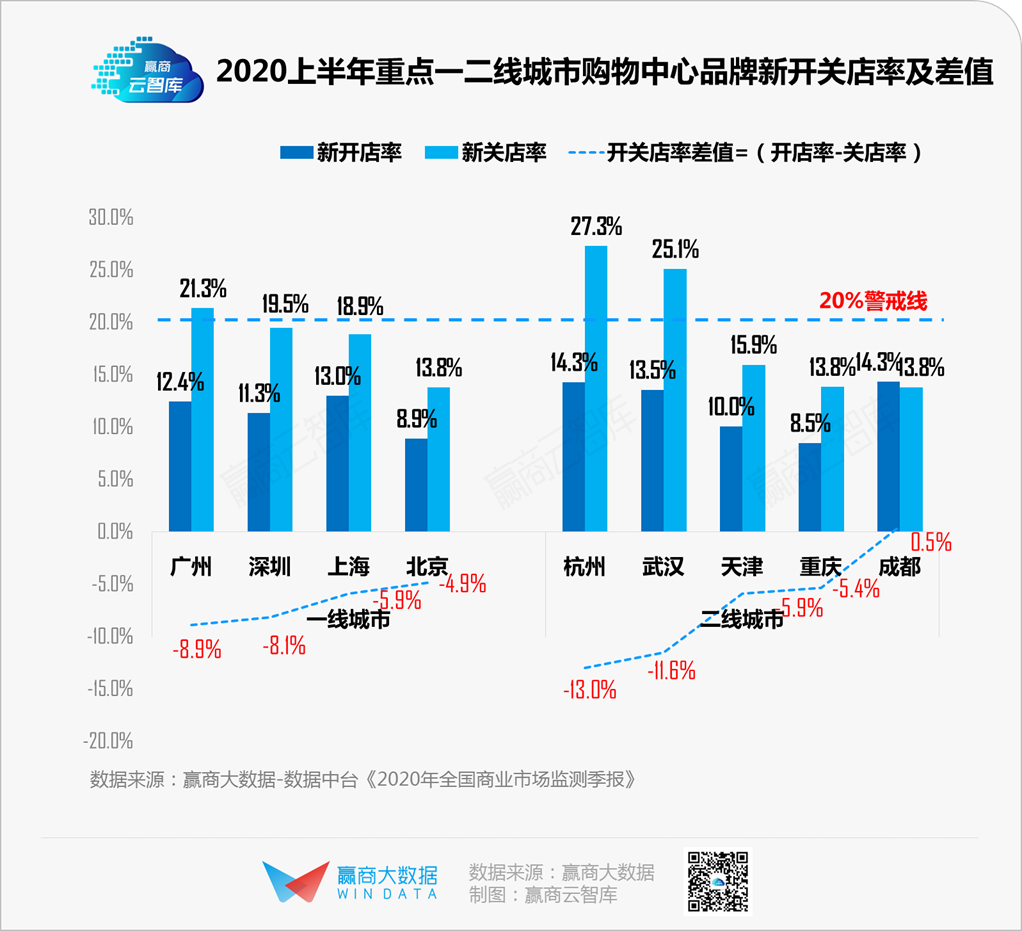

城市分化加剧,杭州、广州、武汉租户流失较严重,成都复苏形势向好:对比各城市上半年购物中心开关店情况来看,广州、杭州、武汉关店率均超20%警戒线,创近三年新高,且开关店差值为负值,并远超其他城市,可见其掉铺情况更为显著。

■ 广州:近2年开关店率均远超其他一线城市,主要由于其商业档次发展相对滞后,与新核心消费群体需求错配,近年整体商业调整升级力度较大。

■ 杭州:由于近年购物中心增长迅猛,人均购物中心面积达0.96㎡/人,超一线城市平均水平0.8㎡/人,疫情冲击下,关店压力更大,但新开店率仍为9城之首,可见商家仍持续看好杭州市场。今年1-5月,杭州市餐饮总收入达248亿元,增长9.1%。强劲消费力使得餐饮业态仍为主力租赁需求之一。杭州首家喜茶热麦店、华东首家麦当劳未来旗舰店、浙江首家孔雀等都在二季度开业,此外新进驻杭州的中餐品类,如荣鲜生、南京大排档等均保持活跃拓展。

■ 成都:作为上半年9城中唯一一个新开店率大于新关店率的城市,商业复苏形势最为向好。更多优质项目加码进一步拓宽城市消费版图,并带动品牌重审布局网络,上半年成都SKP开工建设、泰国“暹罗天地”落地天府新区等。市场将提档升级,消费容量不断扩大,助力打造国际消费中心城市。

从城市层面的品牌开关店来看,市场增量将存在于消费偏好结构性升级趋势中,而不仅仅存在于总量变化趋势中。

国内消费市场正在快速细分化,解决小众群体个性需求的创新品牌正在涌现。面向未来,商业运营者应抓住确定性的本质与逻辑,打开新思路、评估新趋势、做出新决策。

六、“首店经济”:超500+品牌成为“客流收割机”

据赢商大数据监测,2020年以来,超500+品牌首店进驻典型一二线城市购物中心、独立百货。

《2020年全国商业市场监测季报》报告预测,目前城市之间的“首店经济”争夺更趋激烈,但在上海等领头市场之外,仍存在广阔的发展潜力。

你有没有想象过一个画面:70岁的时候,你可能还要像现在一样工作,每天码着字,敲着代码,做着PPT……

未来的线索,潜藏于当下的端倪中。当很多人还在用旧地图寻找明天的新太阳时,殊不知那些真正的商业运营高手早已发现了未来新机遇。

赢商大数据-数据中台新鲜出炉的《全国商业市场监测季报》,结合赢商10年数据积累、18个分站持续定期踩盘,浓缩市场端、消费端、企业端、场所端、品牌端大数据精华,从宏观、中观、微观层层解剖,以更鲜明的观点、更深度的洞察、更前瞻的预判,让商业运营者们领先于市场。

商业运营者们

浪潮周而复始

如西西弗斯的石头

必须全力接住

并承受过程中带来的焦虑和磨损

后续才能“迎风破浪”

▼

▲

?《2020年全国商业市场监测季报》

定价:8万/年

(一年4期,每期报告近200P)

《2020年3季度全国商业市场监测报告》即将开售

点击 “阅读原文”,马上预订

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

今年年初,名城集团亦开始布局全国商业发展战略,并针对集团在福州自贸区打造的东江滨商业地标名城中心展开了一系列调整计划。

仲量联行指出,今年一季度亚太区商业地产市场直接投资超过340亿美元,按年减少1%,其中日本、中国、南韩的交易占总投资额逾70%。

3月,仅4个商业项目开业,包括标杆项目武汉恒隆广场;企业发力轻资产,龙湖商业宣布全面启动轻资产模式,万达轻资产商管公司落户珠海...

赢商网账号登录

赢商网账号登录

未登录

未登录