摸准调性做运营,场子才能“常旺常新”。《运营新知》系列把商场们的创意idea扒开给你看。此篇为,高档购物中心零售业态调整。

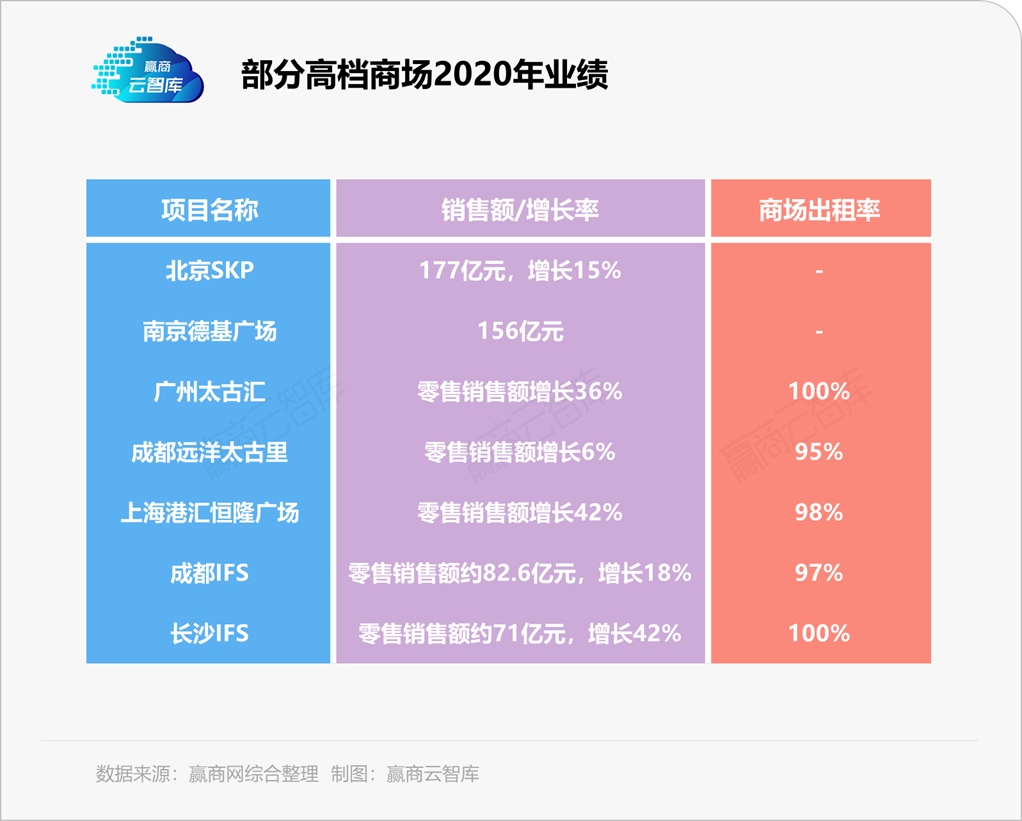

奢侈品消费大热之盛景,还在国内高档mall中继续上演。

可作为当下商业地产圈最“元气满满”的线下消费地,支撑高档mall们成为全国最赚钱场子,除了“卖爆了”的奢侈品外,亦离不开其他高承租力零售业态品牌之合力。

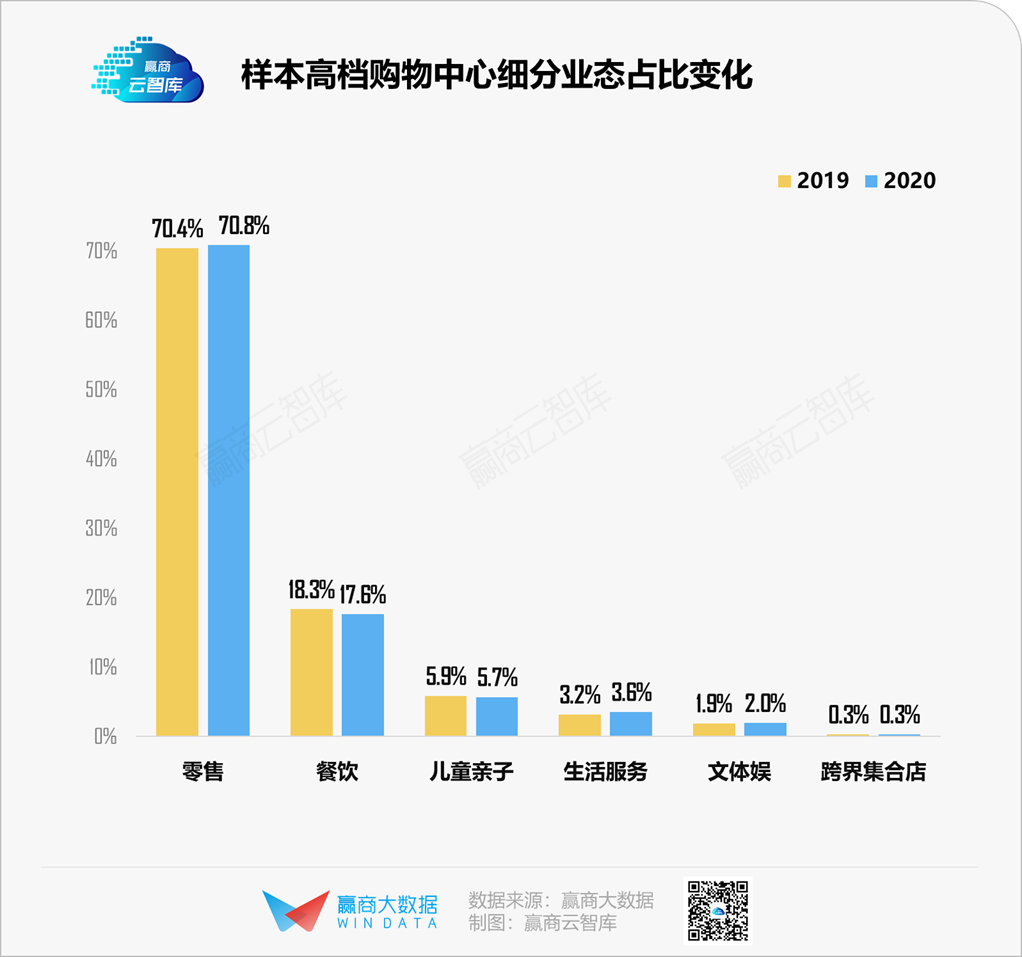

在赢商云智库选取的30家样本高档mall中,2020年的零售业态门店数占比由2019年的70.4%提升到70.8%,经历疫情洗礼后,不降反增;与此同时,餐饮业态有所下滑,由2019年的18.3%下降到17.6%。

“高档购物中心”定义 :档次指数在9分以上的购物中心,此类购物中心均有一定数量并以非专柜形式进驻的奢侈品品牌

本文中“高档购物中心”样本清单 :北京国贸商城、北京金融街购物中心、北京王府中环、北京银泰中心in01、上海IFC、上海One ITC、上海港汇恒隆广场、上海恒隆广场、广州太古汇、成都IFS、成都仁恒置地广场、成都银泰中心in99、成都远洋太古里、杭州湖滨银泰in77、杭州万象城、昆明恒隆广场、南京德基广场一期、南京德基广场二期、厦门磐基名品中心、厦门万象城、上海环贸iapm、深圳万象城、天津万象城、武汉国际广场购物中心、长沙IFS、郑州丹尼斯大卫城、重庆IFS、重庆时代广场、重庆万象城、福州东百中心

统计时间 :2019年1月1日至2020年12月31日

可见,为了提高销售业绩,高档购物中心将更多的位置腾挪给承租能力更高的零售业态。可零售高光下的细分业态,并非全是“得意者”,整体看:服装落寞,时尚精品红火。

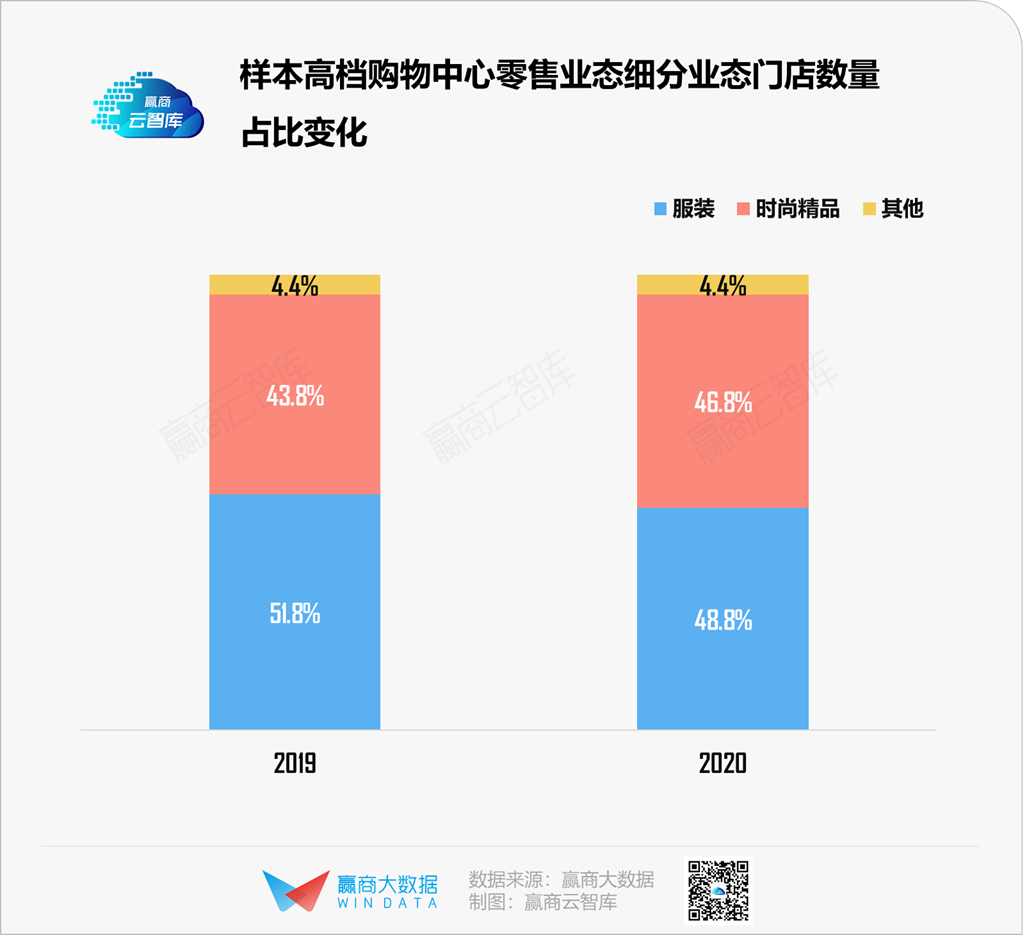

据赢商大数据监测,30个样本高档mall中,服装业态门店数占比由2019年的51.8%下降至2020年的48.8%,降幅5.7%;时尚精品成最有力的补位者,由2019年的43.8%提升至2020年的46.8%,增幅达6.9%,与服装的占比差距不断缩小。

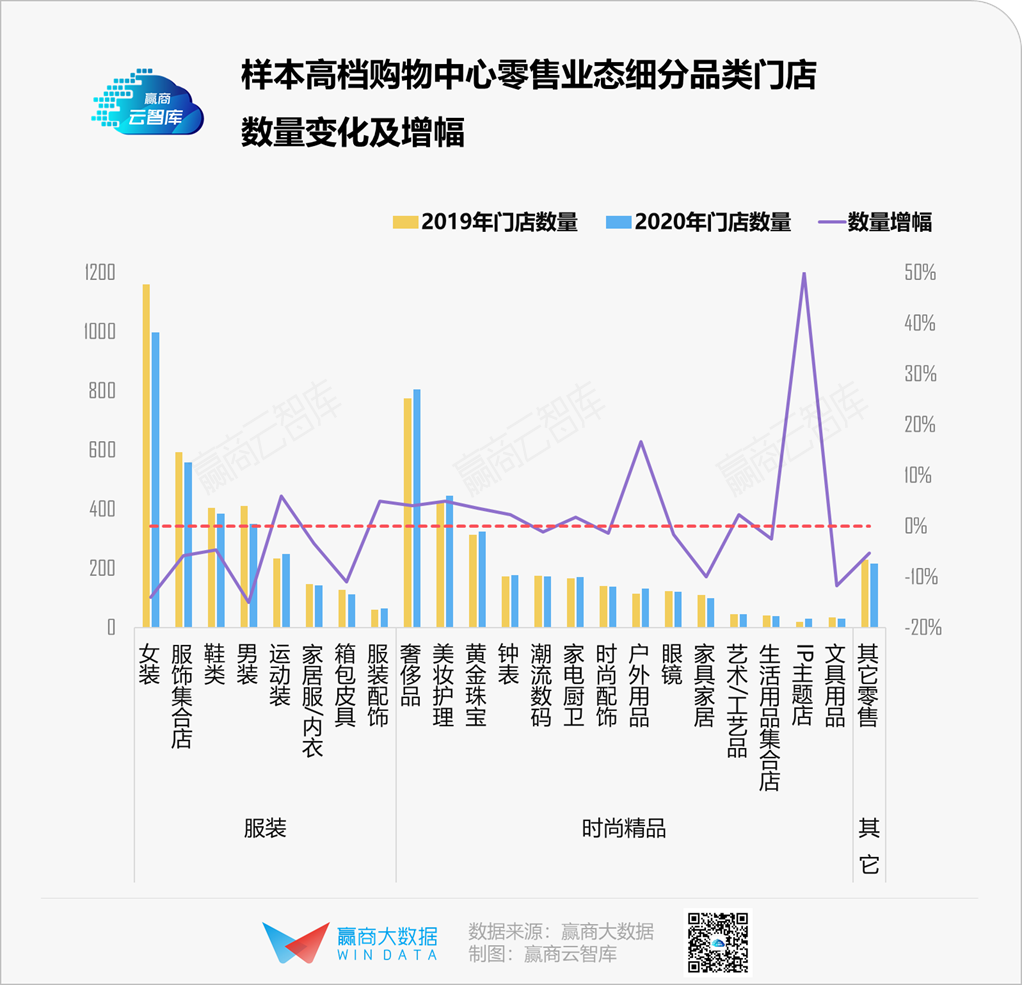

具体看,不同细分品类间的差异较大。

运动装、服装配饰冲出阴霾,门店数增幅分别达6%、4.9%;其余服装品类均呈现下滑,男装、女装、箱包皮具最为明显,门店减少超过10%。

时尚精品整体向好,奢侈品、美妆护理、黄金珠宝门店增加3.5%以上;IP主题店、户外用品虽数量不占优势,但增速喜人;家居、文具则拖了后腿,门店减少超过10%。

往后走,在这些高端mall的零售业态中,谁在继续酝酿崛起?谁又会悄然撤场?

7大零售品类中,谁是高档mall“新宠”?

如同“宫斗”般,不同零售细分品类在高档mall中上演着你方唱罢我登场的戏码,谁成了新宠?

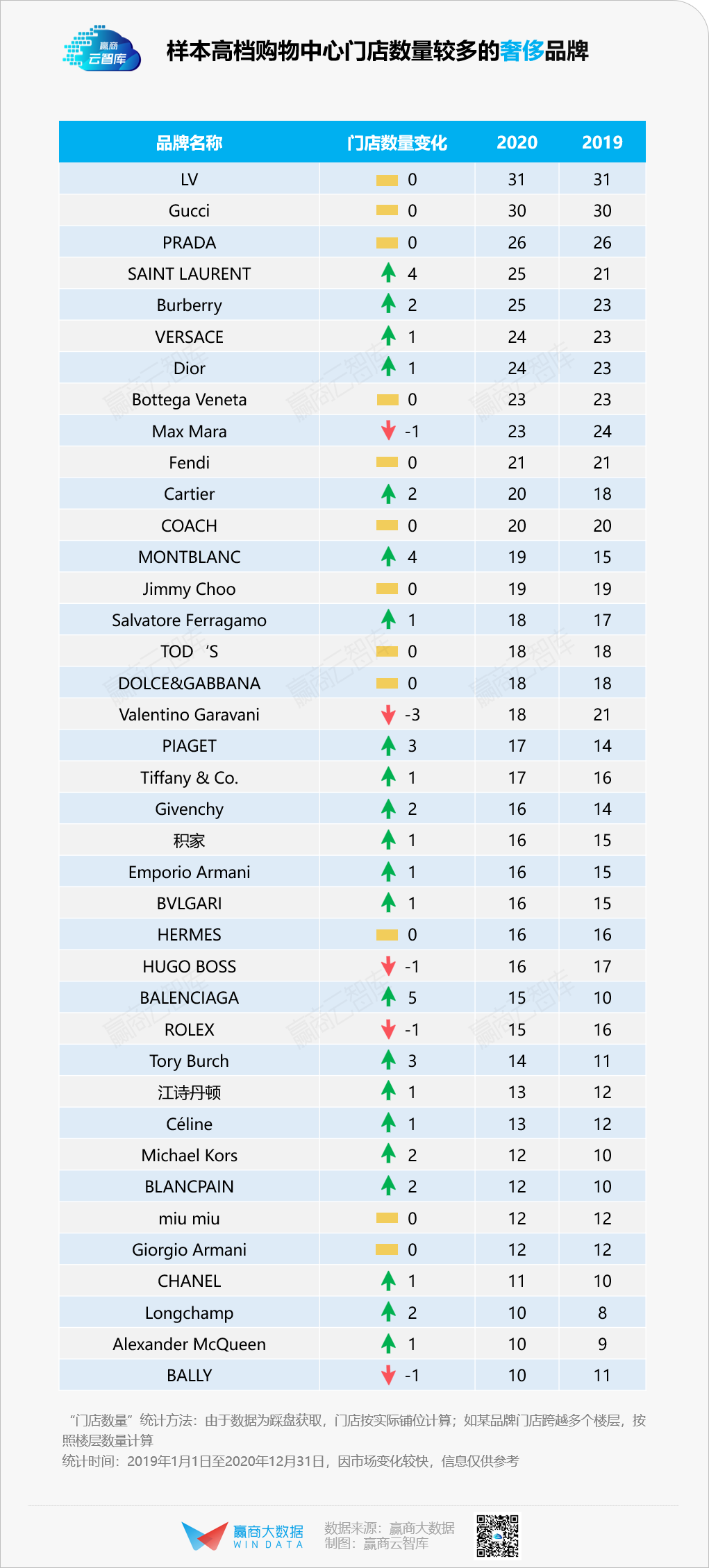

1、奢侈品

受益于海外消费回流和免税新政,奢侈品成了零售圈最大赢家。

2020年,样本购物中心内,LV、Gucci、PRADA三大奢侈品巨头门店数稳居TOP3,排位无变化。巨头之下,SAINT LAURENT势头强劲,为挑战PRADA位置的最大威胁者;BALENCIAGA、MONTBLANC分别新增5家、4家门店,关注度飙升;其余大部分品牌门店数量与2019年持平或小幅增加。

Burberry:开设数字化门店、云秀场

Burberry年报显示,2020年的营业收入同比下跌10%,但是第四财季却取得了32%的强势增长,主要得益于中国所在的亚太地区取得了75%的增幅。

2020年7月,Burberry与腾讯携手,在深圳万象城开出首家社交零售精品店「Burberry空·间」,融合线下门店和线上社交平台,带来数字化的沉浸式零售体验。

10月份,Burberry与天猫商城的超级品牌日联手,打造沉浸式的秀场体验。仅天猫平台就有超2800万用户观看Burberry 2021伦敦春夏时装秀。借助超品,Burberry在天猫旗舰店取得了开店六年以来最高的单日成交额。

BALENCIAGA:入驻天猫,开中国最大旗舰店

2020年5月,BALENCIAGA巴黎世家已正式入驻天猫,并宣布全球独家首发Speed 2.0系列运动鞋。凭借七夕“土味”海报成功出圈,掀起流量与话题狂欢。

2020年8月,BALENCIAGA巴黎世家国内最大的旗舰店于杭州湖滨银泰in77正式开幕。毗邻西湖,分为两层,陈列着巴黎世家全品类的货品,从成衣、包包到配饰、鞋款,从经典款,到限量单品。

2、美妆护理

国货美妆如火如荼,但平价大众化定位与高端客群匹配度低,故高档购物中心仍是欧美大牌的天下,且以法国、美国品牌为甚。

门店数量较多的美妆品牌中,超过七成为来自欧美。代表品牌如:路威酩轩集团(LVMH)旗下的Givenchy Beauty、Guerlain,雅诗兰黛集团旗下的Jo Malone、TOM FORD。

2020年,高端日妆品牌门店小幅增加,资生堂旗下品牌占主导;韩国美妆颓势明显,爱茉莉集团旗下Innisfree、Sulwhasoo门店增长停滞、缩减,ETUDE HOUSE关闭了样本购物中心内的所有门店。

另值得注意的是,香港美妆集合店品牌万宁关闭了样本购物中心内所有门店,或与渠道战略调整有关;英国美妆集合店品牌Space NK撤离中国,门店全数关闭;澳大利亚护肤品牌Jurlique门店数锐减。

Dior化妆品:全国最大旗舰店落地深圳

2020年9月26日,DIOR迪奥深圳万象天地香水化妆品全球旗舰店开门纳客。该店为其中国第二家全球旗舰店,也是全国最大DIOR旗舰店,且是全国唯一带有DIOR GARDEN的门店,浪漫精致的法式庭院大为抢眼。

Tom Ford:全球最大美妆精品店落地广州

2020年8月16日,TOM FORD在广州天环Parc Central打造了全球最大美妆精品店。全镜面外墙,刺激探索欲望;嵌入式显示屏,实时显示新品信息;粉色丝绒香水墙,现代奢华。店内还设置了一台射频识别传感器,可通过感应装置取用试香卡。

3、黄金珠宝

香港老牌珠宝持续发力,周生生、六福珠宝、周大福等均有若干新增门店。同时,周大福旗下多元化珠宝零售体验品牌周大福荟馆、LVMH 集团旗下法国现代珠宝品牌的FRED、日本婚戒定制品牌I-PRIMO等新晋珠宝品牌势头强劲,跻身前列。

FRED:极具辨识度,扩张速度快

FRED斐登奉行永不过时的简约现代设计与几何风格,创始人以对大海的无限热爱为灵感,推出Force 10系列,色彩斑斓的宝石和玩趣十足的设计,极具辨识度。

2020年,FRED在中国扩张速度较快,到2024年预计还有18家新店开业,全国门店总数将达30家。

◎图片来源:品牌官网

I-PRIMO:打通线上线下新零售,借势公益营销提升影响力

2020年,I-PRIMO积极应对大环境的变化,打通线上线下新零售模式,开出杭州湖滨银泰in77快闪店及正式门店、上海国金中心ifc门店,并进驻天猫旗舰店。

营销方面,推出“致爱·挚爱”520致敬逆行者特别策划,传播典型代表人物的爱情故事,同时为抗疫相关工作人员提供限时感恩优惠。

◎图片来源:品牌官网

4、女装

领跑时尚产业的意大利、法国品牌,贡献了样本高档mall中的四成女装门店。

具体看,高档购物中心女装门店数量TOP5均来自国外。其中,法国时尚集团SMCP旗下的轻奢女装品牌Sandro、Maje在2019、2020年均位居TOP2,不愧为“佼佼者”。

女装萧条的2020年,仍有多个新晋品牌实现在高端mall中的门店扩张,如美国时尚女装品牌bebe、法国轻奢设计师品牌IRO、法国轻奢女装ba&sh等。

中国品牌整体扩张乏力,MO&Co.跌出TOP10,设计师品牌ZHUCHONGYUN、MU均关闭了多家门店。

bebe:深耕设计与服务,注重与年轻人互动

自信、现代、迷人、俏皮是bebe产品的DNA,符合亚洲女性特色。

bebe十分重视会员营销,为VIP提供定制式的体验活动,如VIPDay、茶会活动、BeautySalon等。针对年轻一代主力客群,bebe签约人气女团偶像-王霏霏为品牌代言人,建立从明星、博主、达人到KOC的传播矩阵,并利用自媒体平台,多维度曝光,提升品牌认知。

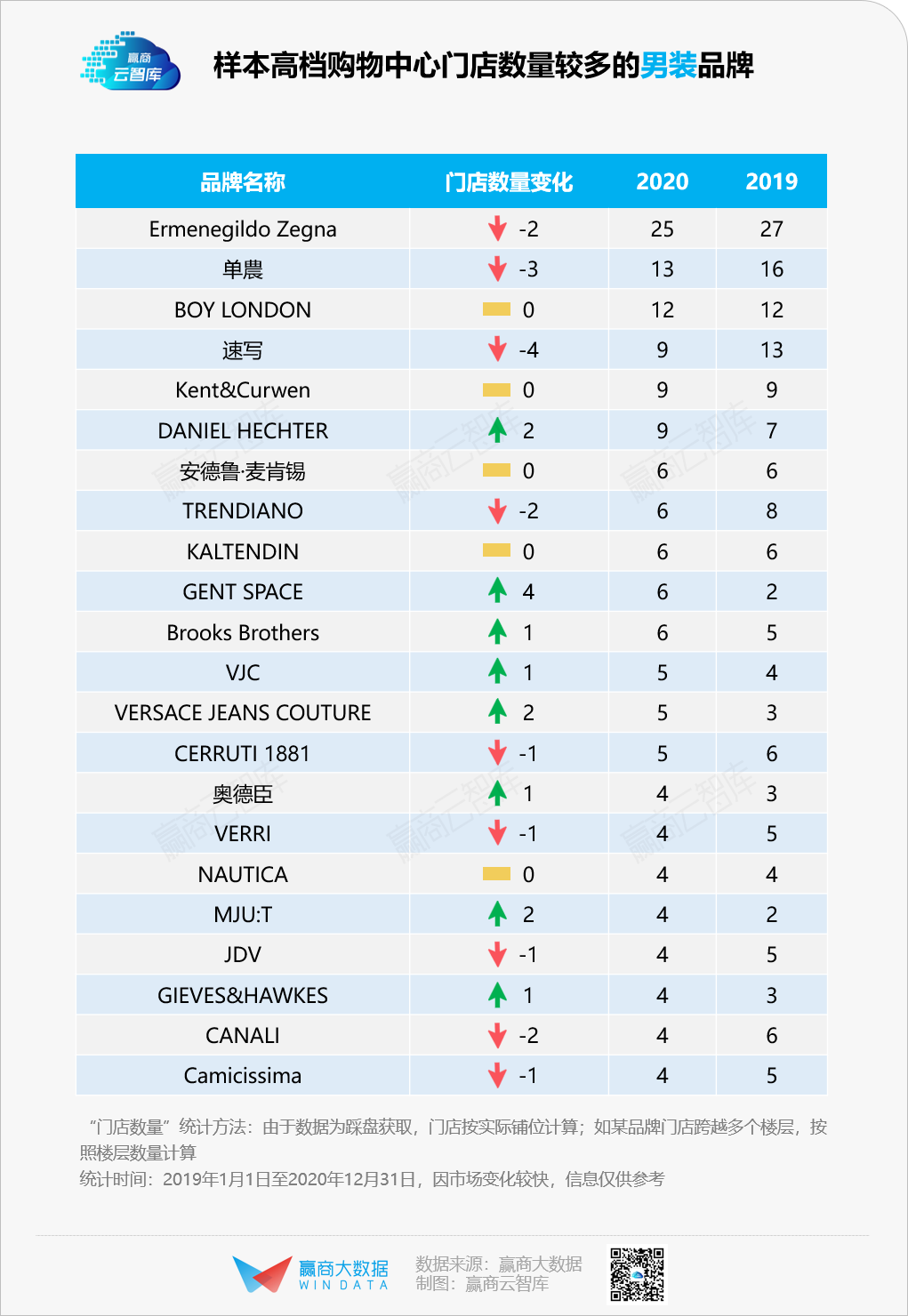

5、男装

2020年,高档购物中心男装品牌剧烈收缩,门店数量较2019年减少15%。

排位靠前的本土文化男装品牌单農、江南布衣旗下的男装设计师品牌速写,均录得多家门店关闭;曾经风靡一时的设计师品牌集合店名堂、明星吴克群创立的潮牌DEBRAND门店几乎全面关闭。

尽管门店数量有所减少,意大利男装奢侈品牌Ermenegildo Zegna仍稳居TOP1,为高档购物中心最受青睐的男装品牌。

强调绅士优雅、偏商务风格的男装品牌关注度高,如本土高端男装品牌GENT SPACE、法国高端商务男装品牌DANIEL HECHTER逆流而上,2020年均有新增门店。

DANIEL HECHTER:优雅与科技融合,西服可打包、可机洗

自1962年创立以来,一直秉承着时尚、优雅、阳光、幽默的理念,致力以时尚的设计,高品质的质量,宾至如归的服务勾勒完美的法式质感生活。

近年来品牌一直致力于优雅与科技的融合,通过科技面料的研发,实现西服可打包、可机洗、防泼水、体表温湿调节等功能。

6、运动装

高档购物中心的运动装发展向好,多数品牌在2020年进行了扩张,助推该品类门店数量同比2019年增加6%。

FILA稳坐高档购物中心运动装头把交椅,扩张势头不减,超过两大巨头阿迪、耐克;国潮代表品牌中国李宁亦大举扩张,跻身前列;lululemon不甘示弱,凭借独特的瑜伽服定位一路高歌。

FILA:门店升级、跨界联名、年轻化

2020年,FILA第五代旗舰店“FILA 5G”加速扩张到多个城市的购物中心;和美国百年运动品牌Wilson、美国知名设计师品牌 3.1 Phillip Lim等品牌进行跨界联名合作;官宣偶像明星蔡徐坤为代言人,其在年轻一代中极具号召力。

7、鞋类

高档购物中心服装大类中,鞋类品牌2020年发展相对较稳定,门店数量同比2019年减少4.7%。

门店数量较多的品牌中,国外品牌占八成以上,碾压中国品牌。值得关注的品牌如美国帆布鞋品牌CONVERSE、英国工鞋品牌Dr.Martens,均在2020年净增6家以上的新店,势头强劲。

在消费者时尚喜好快速变化的当下,转型缓慢的英国品牌Clarks明显与市场脱节,录得多家门店关闭;主打雪地靴的UGG,深陷假货风波,加上消费者转向马丁靴、骑士靴等产品,前者品牌影响力下降,门店收缩。

Dr.Martens:积极推出年轻化联名产品

Dr.Martens 根植于青年文化,凭借反主流的设计与年轻化联名出圈,是鞋履市场上的新挑战者。2020年品牌推出了「The 1460 Remastered」企划,每月推出一款联名作品,引起市场极大回响,在小红书、新浪微博、Instagram等社交媒体高频露出。

◎Dr.Martens 1460 x MEDICOM TOY 图片来源:品牌官网

不难看出,高端零售消费市场仍由具有品牌知名度、美誉度的成熟大牌主导,且这些品牌正通过积极的年轻化、数字化动作,博取年轻人的欢心。新晋品牌如未表现出品质感与辨识度,将难以生存。

尽管“国潮”势不可挡,但国外品牌仍在高端客群心头所好。如何引领潮流趋势、增强本土原创设计的国际地位,成为本土品牌突围而出的关键点。

值得注意的是,尽管疫情爆发后高端消费回流趋势显著,但随着未来新冠疫情得到有效控制以及境外旅游的正常化,这一趋势可能会有所消退。因此,国内商业需要不断缩小与国外市场的差距,并通过限定版、跨界合作等不同方式,为消费者创造多元化产品选择。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

似乎每个零售公司都在讲数字化,但是零售商数字化的诉求是什么,究竟怎么做,都还处在一种“拔剑四顾心茫然”的状态中。

大家肯定都买过MUJI的东西吧,床单、颈枕、餐盘、文具、零食、性冷淡服装...感觉MUJI就像个大型杂货铺。但是这个杂货铺越来越不简单了。

9月23日,石家庄市政府与G30联合主办,石家庄商务局和赢商网承办“京津冀实体零售创新转型高峰论坛”上《京津冀商业地产发展白皮书》发布

夫子庙商圈内的水游城、水平方、茂业天地所涉及到的零售业态(除服饰外)细分品类较多,涵盖潮牌、美妆、3C数码、便利店、珠宝等。

2016年,全球新建成购物中心达1250万平方米,同比增长11.4%。其中,中国市场贡献最大,达到575万平方米,占比接近一半。

赢商网账号登录

赢商网账号登录

未登录

未登录