有了彩生活(1778.HK),潘军还不够!

7月26日,花样年(1777.HK)与彩生活发布了一则公告,正考虑将其商业板块的物业管理和营运服务业务拆分去联交所主板单独上市。

有人说,港交所的1779.HK代码,就是为这间公司而留的。

7年,花样年将彩生活分拆上市,成为中国物业第一股。潘军和彩生活第一任CEO唐学斌功不可没。“彩生活就像我的孩子。”尽管已经离开两年多,老唐依然感慨万千。

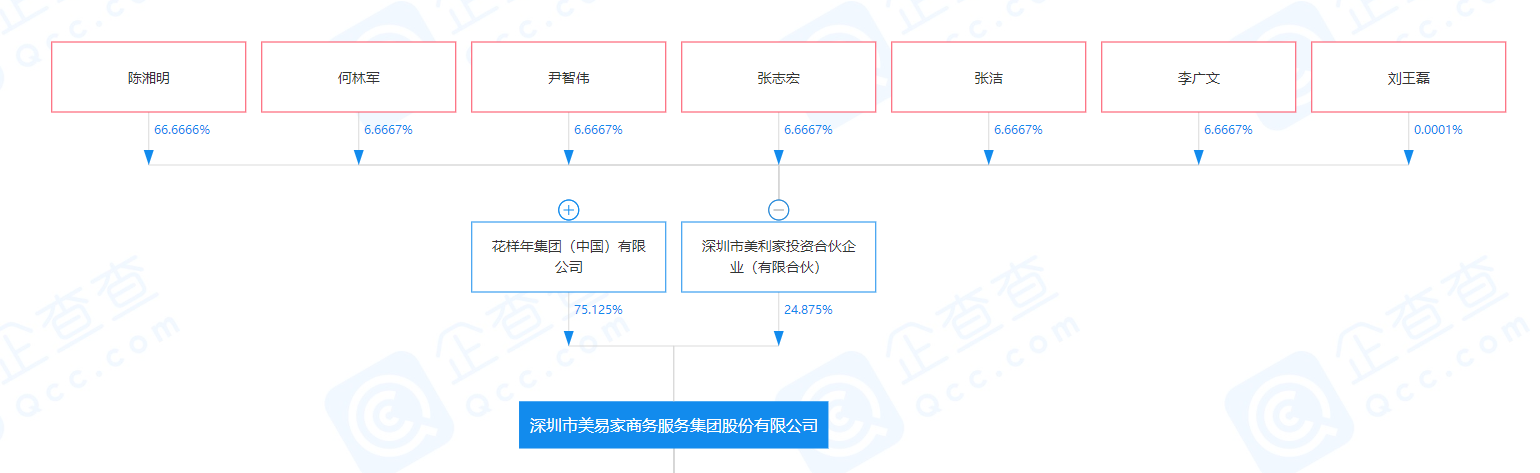

唐学斌挂靴而去,潘军重启第二家物业公司上市。有别于主营住宅物管的彩生活,新上市公司主要集中在商业赛道。乐居财经获悉,这间要分拆上市公司的主体,是深圳市美易家商务服务集团股份有限公司(简称“美易家”)。

7年过去了,中国香港和内地的物业上市公司已经突破50家,而更多的老板还在首次冲击IPO的路上。它们有一个共同的特点,都是控股股东旗下唯一的物业上市平台。

这次,潘军要打破这个记录,实现花样年旗下拥有物业双子上市公司。它还有代表着另一层深意,未来物业管理公司会逐渐将细分赛道单独分拆上市。

分拆商管物业上市,潘军再一次走在同行的前面。

另谋商管上市

分拆商管上市,潘军双管齐下,一方面通过花样年去收购商管资产,一方面逐步剥离彩生活商管资产。近两个月,频繁通过收并购、新增对外投资、股权腾挪等途径,不断扩充商管资产。

7月5日晚,花样年通过旗下刚刚成立的全资子公司富昌商业服务,以12.55亿元的价格收购绿地控股旗下上海绿闵物业管理有限公司(简称“绿闵物业”)100%股权。按照绿闵物业2020年约237.61万元的净利润计算,此次收购的PE高达530倍。

这笔高溢价收购换来的是绿地控股未来5年的业务承诺,根据相关承诺,未来五年内,绿地控股予以花样年的商业物业管理服务面积不会少于2593万平方米。

与此同时,花样年手中还留有美易家商服这张物业“王牌”。美易家商服成立于2010年,由花样年集团持股75.125%,另外24.875%由6个自然人组成的高管持股平台深圳市美利家投资合伙企业(有限合伙)持有。

美易家商服旗下共有10个直接控股的子公司,据官网介绍,其业务已拓展至 100余个城市,在管物业合约面积8000万平方米,主要为城市综合体、写字楼、度假式物业等提供物业管理和物业经营服务。

2015年美易家商服曾于新三板上市,2017年美易家从新三板退市后,潘军曾说,希望未来能把它放到更大的平台上,如今看来,所言非虚。

剥离商管资产

布局商管业务,潘军筹谋已久。事实上,早在2019年潘军就曾亲自挂帅,对商管业务进行调整,并请专业人士做商管业务,对不优质项目进行退出、止损,并思考如何去重资产化。

在2020年彩生活新增投资的15家企业中,就有10家商管公司。进入2021年后,彩生活继续发力,上半年新增投资的12家公司中与“商业”有关的公司保持高频出现,有5家公司直接带有“商业”之名。

进入今年5月,彩生活开启了腾挪旗下商管资产之路。截至7月10日,共有13家商管公司股权转让到了彩生活的关联公司花漾乐旗下。

花漾乐成立于今年3月16日,注册资本100万,其法定代表人陈新禹正是为彩生活其他关联公司的董事,花漾乐控股股东是6年前成立的一家香港公司邻里乐(香港)有限公司(简称“邻里乐”)。

同时,邻里乐手中还有另一家持股100%的公司——深圳前海邻里乐商业服务有限公司,执行董事正是潘军。

目前,彩生活旗下仍有不少商管公司,按照此前的资产腾挪路径,其他商管公司或将陆续腾挪的花漾乐旗下。

花漾乐+美易家+绿闵物业基本构成了花样年和彩生活旗下的全部商管资产,最终以谁为平台上市,还有待潘军给出答案。

彩生活偏重住宅物管

将备受资本市场欢迎的商管资产剥离彩生活,其中多少饱含着潘军对彩生活长期估值低靡的无耐。

顶着“物业第一股”的光环上市,彩生活在资本市场出道7年之久,面对一个个后来者的居上,潘军也曾发出疑问,“一个万象美的营收规模,差不多等于整个雅生活,为什么我们的估值只有雅生活的一半?”

两年前潘军言语中透露着不甘,而时至今日,雅生活已全面反超彩生活。2020年彩生活在管面积虽依旧位于第一梯队,但营收却出现萎缩,2020年收入约35.96亿元,同比下降约6.5%。

从彩生活的三大业务板块来看,营收均出现不同程度的下滑。其中增值服务和工程服务下滑幅度较大,分别是36.1%和45.6%,物业管理服务收入同比微降1.7%。

此外,彩生活的整体毛利率也由去年的35.3%下滑至33.6%;毛利润为12.08亿元,同比下降约10.9%,净利润为5.42亿元,同比微增约1.19%。

尽管彩生活业绩情况出现了局部的下滑,但是从在管面积以及营收情况衡量,依旧属于头部物企范畴,而资本市场的估值却大相径庭。

根据乐居财经统计,彩生活股价从2015年4月的最高点开始逐步走低,曾高至接近12港元/股,近几年持续在5港元/股左右起伏。

进入2021年,股价仍在低位震荡,7月26日收盘报2.74港元/股,市盈率仅6.84,在目前已上市的54家物企中,排名倒数第三。总市值约40.76亿港元,和同一规模梯度的恒大物业相差近600亿港元。

首个双子局

眼下,彩生活市值与规模不匹配的矛盾,正不断制约着其资本市场上的表现,着手商管另起炉灶,潘军似乎要打造下一个高估值的华润万象生活。

随着资本市场及整体市场的并购条件发生变化,商业经营管理行业在市场中越来越受关注,投资人也对具有商管综合服务能力的公司较为青睐。

以典型的商管类物企为例,华润万象生活以94倍PE位居上市物企之首,此外,中骏商管、宝龙商业、合景悠活、星盛商业PE均在30倍以上。

高估值的背后,是商管类物企高效的盈利模式。据乐居财经统计的目前具有代表性的7家商管类物企来看,其平均毛利率在38%以上,高出住宅物业平均毛利率近10个百分点。

以星盛商业为代表的商管公司2020年毛利率高达56.3%;其次是合景悠活,整体毛利率为42.1%;再以华润万象生活为例,2020年其商管面积占总面积约6.3%,但其收入却占总收入的42.7%,均体现了商管业务对收入的大比分贡献作用。

在目前总共54家上市物企中,主打商管特色的物企不足10家,而纯粹做商管服务的物企更是屈指可数,大体量的商管物企可谓是凤毛麟角。

“瘦身”彩生活,“增肌”商管,谋划“物业双子”上市格局,潘军再次走在了其他物企前列。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

花样年澄清公告披露,截至公告日期,公司发行的已到期离岸优先票据概无逾期还款;公司经营情况良好,运营资金充裕,不存在任何流动性问题。

8月6日市场消息称,原融信首席运营官、助理总裁王焕玮任职花样年地产集团副总裁,分管运营。经向花样年内部人士求证,上述消息属实。

花样年之所以要集中发展商管业务,很大程度上与资本市场对物业类型的估值差异有关。而如今,花样年似乎已等到价值释放的时机...

7月26日,花样年与彩生活联合公告披露,双方正考虑将其商业及综合混合用途物业的物业管理业务及商业营运服务业务于联交所主板单独上市。

3月30日晚间,花样年发布2019年年度报告。报告显示,2019年,花样年实现总收入190.82亿元(人民币,下同),比2018年增长36.4%。

距离上次彩生活人事大震荡仅2个月,唐学斌的职位再次生变,将不再担任公司授权代表,执行董事陈新禹接任。唐学斌真的退出彩生活舞台吗?

业务线条的扩张与收缩,几乎成了房企永恒的主题。然而,做好基本盘,才能更好地转型;若新业态经营不力,反而可能成为企业风险爆发的引线。

沉寂6年的物业分拆计划,终于被提上日程!截至6月30日,深业物业管理面积超5500万㎡,合约面积1亿㎡;深业物业还接连对外投资5家物业公司。

赢商网账号登录

赢商网账号登录

未登录

未登录