品类,零售商业世界的微小组成单元,是人们消费需求的具化载体。《品类研究》系列,展示传统品类的应时之变,发现消费洪流中裂变而出的“新”品类。此篇为,日韩料理。

相比于其他外来菜系,日韩料理在中国餐饮市场占据相对主流位置,文化同源或是重要原因。

但在国内餐饮市场火爆的背景下,日韩料理却逐渐淡出人们视野:

■ 上海知名网红餐厅PokeLab日韩料理,就以“0元转让”的方式告别市场;

■ 小山日式料理成都远洋太古里店、定位为“新派日料”的Zen Tsuki膳月割烹料理相继关店;

■ 日本大众居酒屋连锁品牌“和民”,关闭了全部11家门店,彻底退出中国市场......

2020年,这样的关店新闻不断出现。

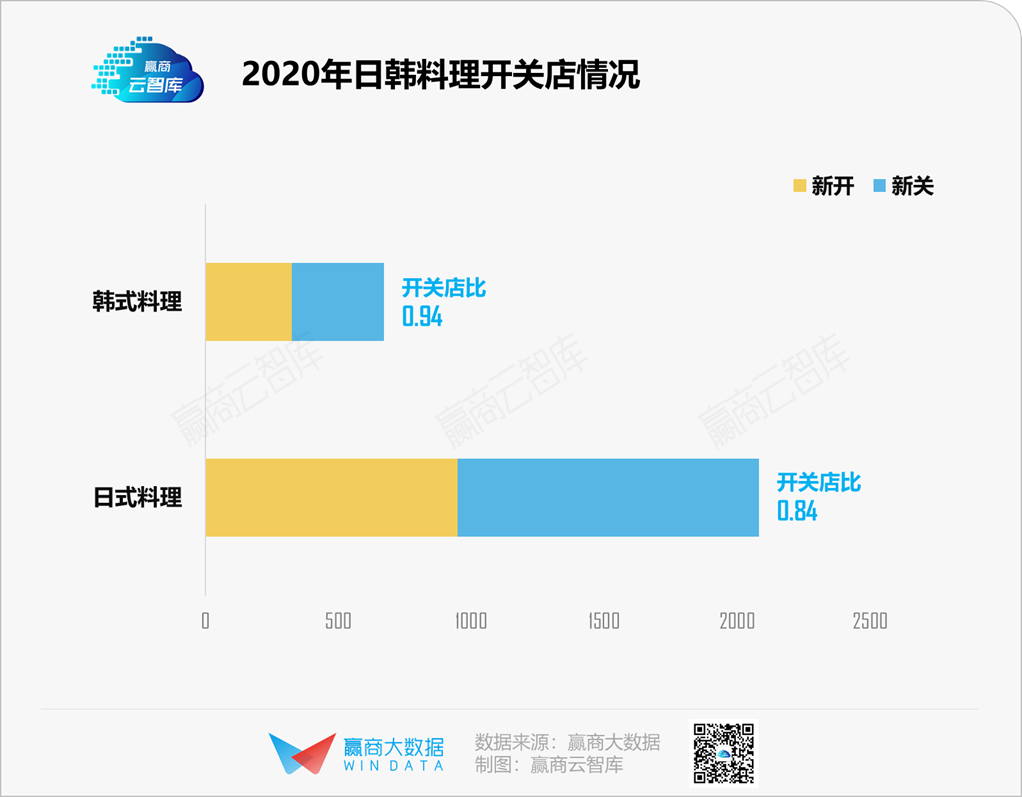

根据赢商大数据监测的21城购物中心中品牌门店数据,2020年日韩料理整体呈现收缩趋势,其中日式料理开关店之比为0.84,韩式料理开关店之比为0.94。

统计时间:2020年1月1日至2021年3月31日

统计范围:上海、北京、深圳、广州、成都、重庆、杭州、南京、天津、西安、武汉、厦门、长沙、青岛、昆明、合肥、福州、郑州、苏州、贵阳、泉州21个城市,商业面积5万㎡及以上1080个已开业购物中心(下同)

“品牌门店开关店比”=开店数/关店数:比值>1,表示品牌门店发展呈现扩张状态;(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数);比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

疫情等外部因素影响之外,日韩料理行业和品牌本身发展是否早有伏笔?赢商云智库以21城5万方以上购物中心日韩料理品牌门店数量为观测样本,尝试寻找隐藏在日韩料理“开关店”背后的出路。

一、日式料理开关店戏码:饭团、日式火锅、居酒屋走红

1、日式料理正逃离“魔都”,加速进长沙

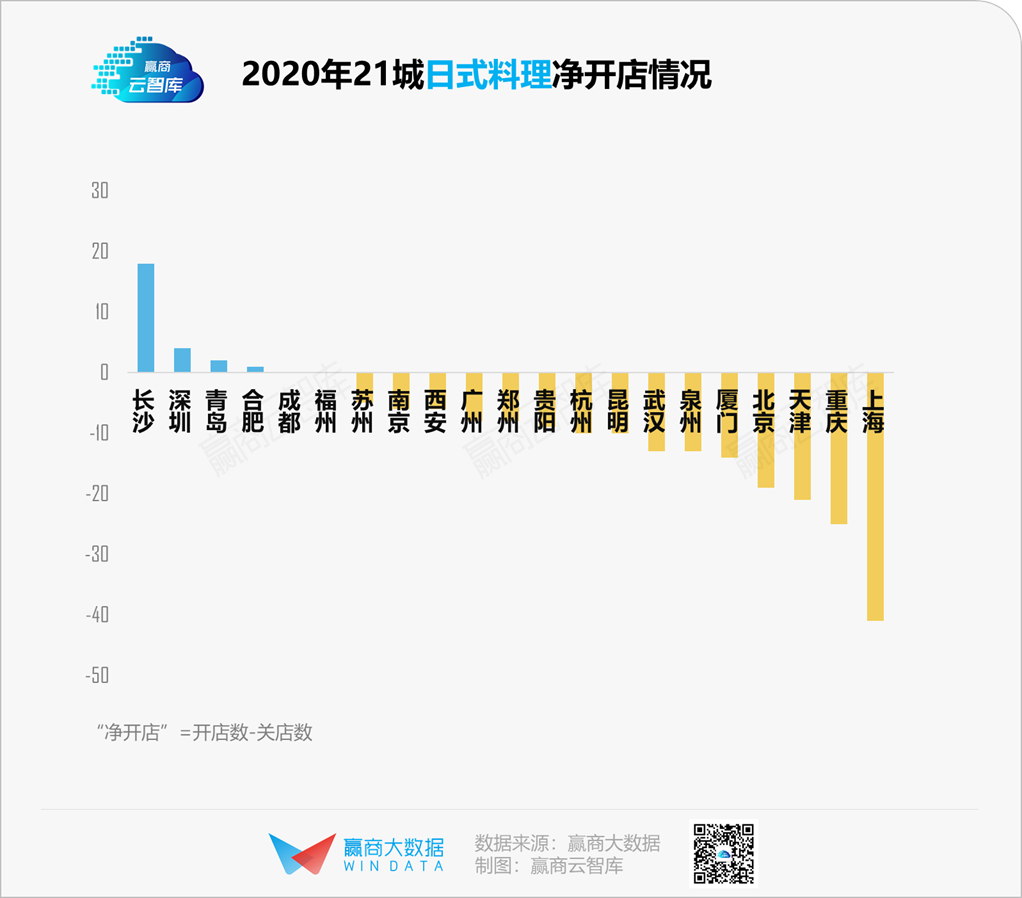

2020年日式料理品牌数量排在前十位的城市分别是:上海、北京、深圳、成都、杭州、武汉、广州、重庆、天津、西安。其中上海日式料理品牌门店622家,是北京(排名第二)的两倍有余。

北京、上海人口众多,经济发达,各种饮食文化齐聚,对于日式料理这些异国风情餐饮接受度较高,有意愿也有能力为“尝鲜”买单。

但现在日式料理似乎在逃离“魔都”。从下图可见,2020年上海的日式料理品牌净关店最多,其次是重庆,而长沙则是日式料理净开店最多的城市。

究其原因,主要有:

■ 一方面,上海日式料理门店总体基数相对较大,在疫情影响下尤其是“三文鱼”事件,以海鲜为主食材的日式料理闭店效应被放大;

■ 另一方面,长沙饮食文化丰富,臭豆腐、剁椒鱼头等特色小吃集聚,且近年来经济发展较快,人均GDP位列中部城市之首,成为各类餐饮品牌争夺的焦点。

从日式料理发展趋势看,一线城市已趋于饱和,且面临其他餐饮品类激烈竞争,向长沙等内陆城市转移或是未来趋势。

2、拉面、寿司、烧烤降温,饭团、火锅、居酒屋走红

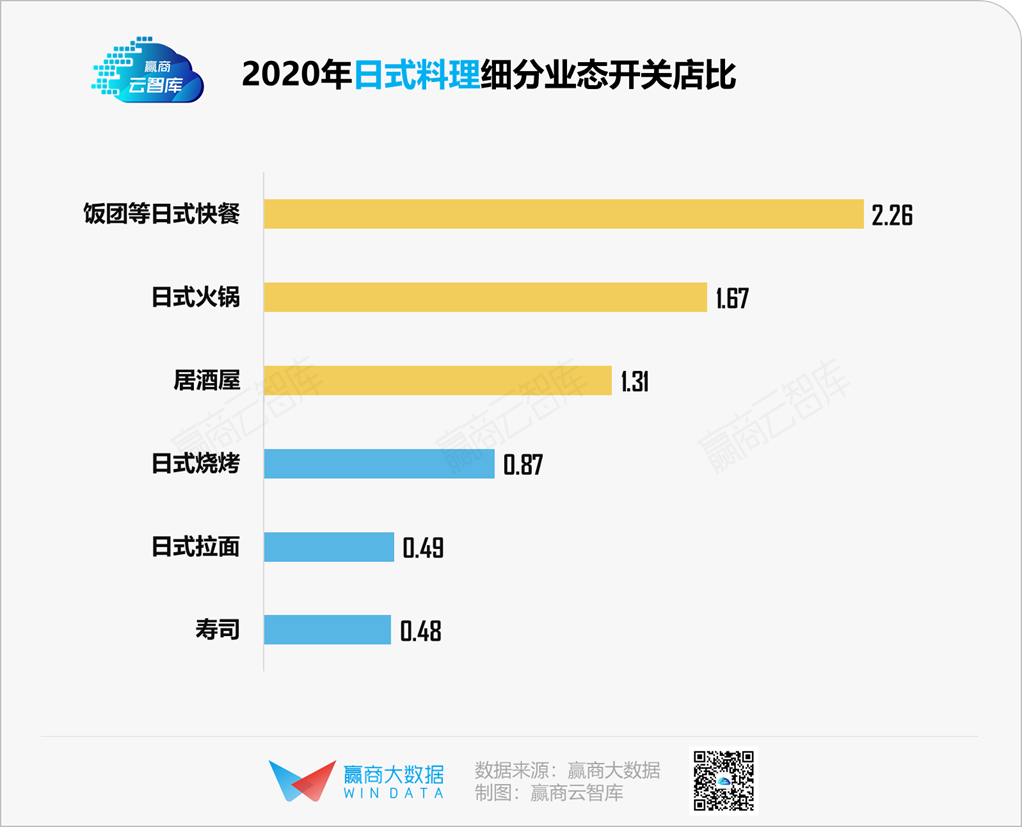

样本购物中心内,日式料理主要有寿司、拉面、烧烤、饭团、居酒屋等细分业态。

2020年日式快餐、日式火锅、居酒屋开关店比大于1,其中日式饭团开关店比达2.26,呈现较强的扩展趋势。而传统日式寿司、日式拉面、日式烧烤等开关店比小于1,其中日式寿司及日式拉面开关店比不足0.5,收缩态势明显。

从产品特点看,受制于供应链水平,寿司、拉面等老式日料在缺乏创新的情况下,难以获得新一代年轻消费者的青睐;反观饭团则具有“口味丰富、易携带”等特点,可以满足年轻消费者“逛吃”需求,而且产品标准化程度较高,门店较小,便于扩张。

至于火锅、居酒屋,社交属性鲜明,是当前倍受追捧热门餐饮品类。

二、韩流退潮下的韩式料理:石锅拌饭、韩式火锅、炸鸡折戟

1、整体规模较小,杭州、广州净开店靠前

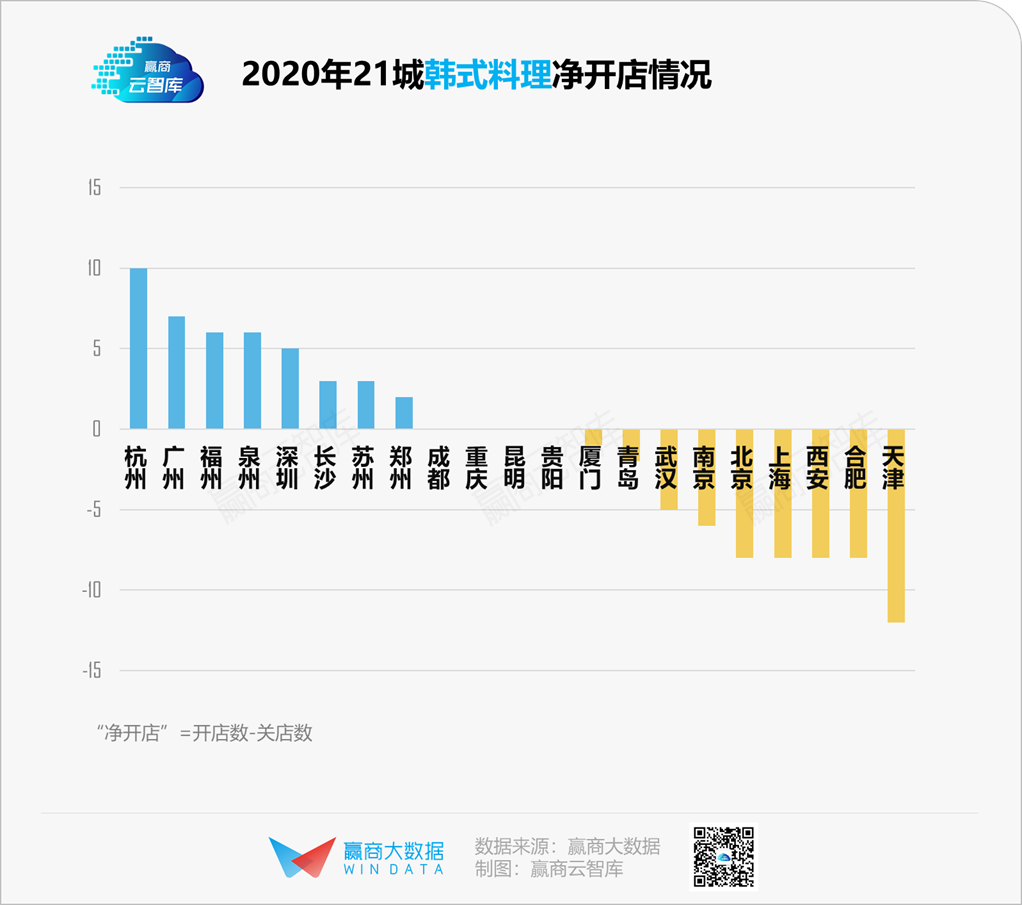

2020年韩式料理品牌门店数量最多的城市前10位分别是:上海、北京、重庆、成都、武汉、西安、天津、杭州、深圳、苏州。

从开关店数据看,2020年杭州、广州韩式料理净开店数量靠前,而天津、合肥等城市净关店较多。

可以看出,韩式料理整体规模相对较小,原因可能是韩国料理受众较少。从饮食习惯角度而言,韩式料理少油腻,蔬菜以生食凉拌为主,不符合大多数中国人的饮食习惯。从行业发展角度而言,供应链不完善,食材难保证,存在以次充好等乱象。

杭州经济发达、文化多元,是中国八大古都之一,著名山水旅游城市。对于韩式料理来说,相比一线城市的激烈竞争,杭州的拓店性价比相对较高。

2、烧烤独大,炸鸡、火锅退潮

与日料不同,韩式料理品类相对单一,其中韩式烧烤占比过半。2020年韩式烧烤开关店比为1.29,保持温和扩张态势,而石锅拌饭、韩式火锅、炸鸡及其他开关店比小于1,其中韩式火锅仅有0.21。

韩流影响力减弱是韩餐遇困的首要原因。在2000年前后,国内掀起一波“韩剧热”,韩餐也因此在国内遍地开花,成为异国美食的重要组成部分。

然而随着韩流影响力的减弱,韩餐在国内发展遇困。加之近两年来“国潮”风起,“韩服热”变成“汉服热”,曾经火热的“炸鸡啤酒”也因不符合年轻人健康饮食习惯而被抛弃。

其次,从品类上说,“韩餐”产品单一,过分依赖“大单品”模式,难以满足当前多元化需求。

无论是韩式烧烤、还是石锅拌饭、韩式部队火锅,均是单品类复制,在韩餐流行的时候,能够依靠运作简单、标准化的优势快速发展。一旦风口退去,容易在激烈的市场竞争中被淘汰。如石锅拌饭,除了拌酱,跟中餐的煲仔饭极为相似,而韩式部队火锅更是难以与口味丰富的国内火锅相比。

图片来源:视觉中国

最后,性价比低,可替代性较强。韩餐所选食材简单、烹饪方式简单,十分倚重酱料,但价格偏高,多数集中在100元左右。一个普通的石锅拌饭,最低也要30元左右。而一些连锁韩式烤肉店,客单价更是高至120元,往往会给人一种“肉很贵,只能靠吃小菜吃饱”的感觉。

总体而言,韩餐在精致感上难以与法餐和日料相抗衡,在口味和性价比上又无法与川式火锅等中餐相抗衡,在韩流退却的背景下,竞争力不足。

三、不是日韩料理不行了,是消费担当的“后浪”变了

日料对食材要求高,供应成本高,品质不稳定,终端价格上也没有优势;韩料产品离不开韩式泡菜、韩国辣酱调味,基本味型单一、缺乏创新,同质化严重,缩短了品类生命周期。

但这并不意味着这两个品类不行了。据赢商网统计,2021年上半年,深圳万象城和深圳万象天地引进了多家日料首店品牌,如CHABUYA全国首店、金子半之助华南首店、本鳗华南首店、金炙水产华南首店、四万十鳗鱼屋深圳首店等。

对于日韩餐饮企业来说,最大的问题在于适应中国餐饮市场,将日式料理与中国餐饮文化结合,将体验式消费变成必需消费;而对于中国人创立的日韩餐饮品牌而言,需要加强对日韩料理的本质理解,加强运营和供应链管理,避免“画虎不成反类犬”的尴尬。

从近年来稳健发展的日韩料理典型品牌身上,亦有不少可借鉴之处。

赢商大数据显示,2020年日式料理典型品牌中,米陀饭团、池奈·日式咖喱蛋包饭、大碗丼、初山饭团、争鲜回转寿司等品牌净开门店较多。

可以看出,以饭团、寿司等为代表的休闲小食、轻餐和简餐更受欢迎,这类餐食具有高频消费、受众广的特点,而且店型普遍较小、汰换成本低,因此成为商场餐饮招调最频繁的对象。

以米陀饭团为例,定位“蔬食料理餐厅”,切中“素食主义风”,好吃的饭团配上独家的饮品,帮助米陀饭团在2020年稳稳收获一批粉丝。

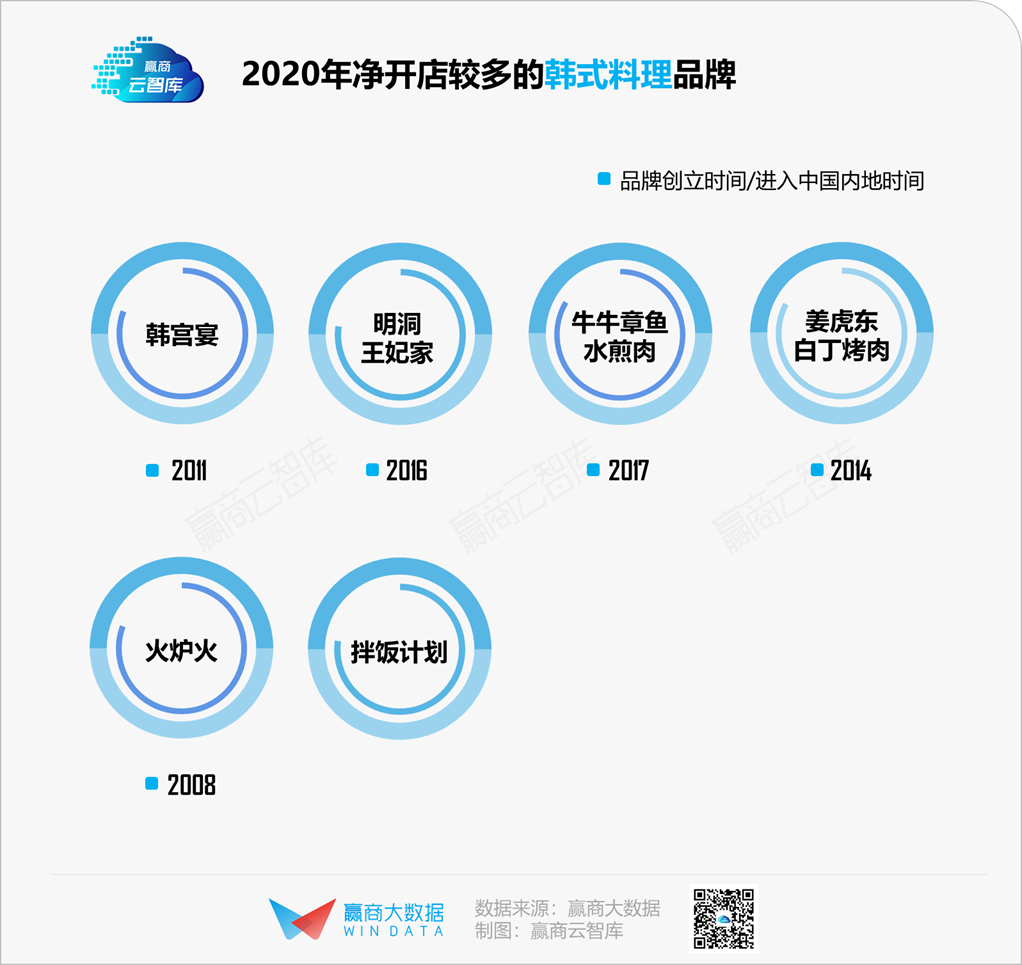

而韩式料理中,韩宫宴、明洞王妃家、牛牛章鱼水煎肉、姜虎东白丁烤肉(需求面积:200-300平方米)、拌饭计划等品牌在2020年净开门店较多。

与日式料理在产品上发力不同,韩式料理则在营销上出圈。

如韩宫宴,一方面,增加芝士焗虾滑、芝士焗红薯、韩式炸鸡等新品,作为烤肉的补充,另一方面与薇娅、李佳琦合作,发起抢购代金券活动。

再如明洞王妃家,因口味独特、烧烤技艺正宗,成为中国游客落地首尔必吃的神级烤肉。来到中国后,韩式宫廷风的装修、地道的韩服体验、播放的韩流明星歌曲,再加上正宗的韩式风味烤肉,满足了“足不出户游首尔”的需求。

如此看来,并非日韩料理不行了,而是消费趋势变了。对Z世代为代表的“后浪”消费者而言,“好吃不贵”是基础,“方便快捷”、“好看有趣”同样重要。

日韩料理品牌想要赢得年轻消费者的青睐,修炼好内功是根本:优化供应链,解决食品安全问题;重视产品创新,形成差异化、层次化产品结构。在此之上,做好日韩文化服务、特色营销,才是锦上添花。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

数据显示,2017年底国内韩料店铺数比年初减少了1.5万家,近3年韩料的百度搜索指数也一直呈下行趋势,韩国料理为啥彻底衰落?

赢商网账号登录

赢商网账号登录

未登录

未登录