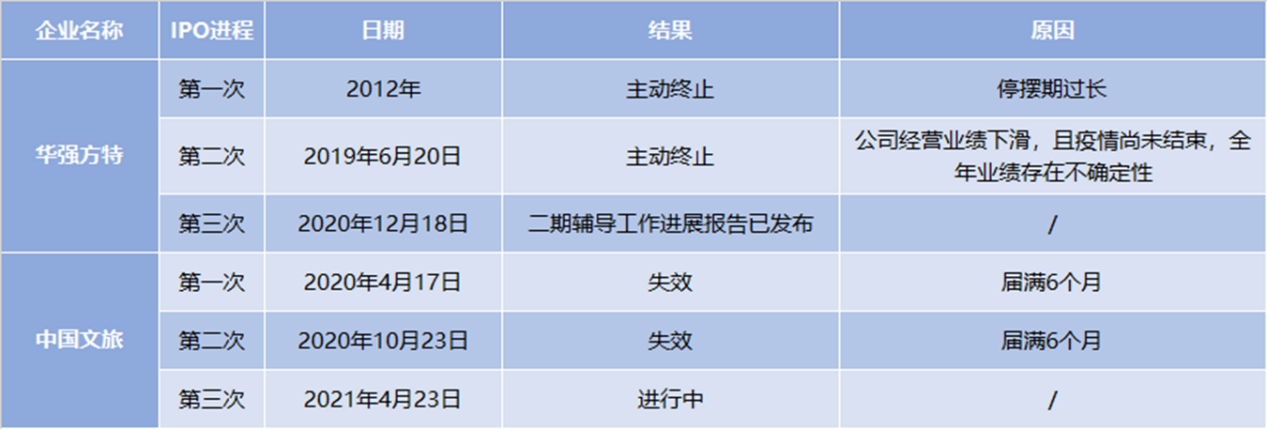

在资金需求以及IPO渠道优化的情况下,本年多个文旅企业提交IPO申请。其中,华强方特与中国文旅集团皆为第三次提交申请。

回顾华强方特以及中国文旅集团的IPO历程,可以发现文旅企业自身存在着许多的局限性。

华强方特的文旅项目以主题乐园为主,同时也是困住华强方特的一道枷锁。而对于中国文旅来说,高负债、低文旅配比以及低毛利率成为横亘在IPO之路的大山,第三次赴港上市能否成功仍是未知数。

在行业资本化程度普遍不高的情况下,文旅企业IPO受到重重限制。已上市的文旅企业并没有给予市场一个良好的信号,而文旅企业自身有着种种难以克服的弱点,文旅企业的IPO之路更加曲折。

文旅企业扎堆上市,IPO之路崎岖

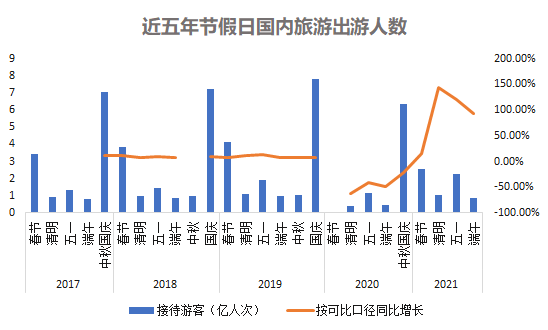

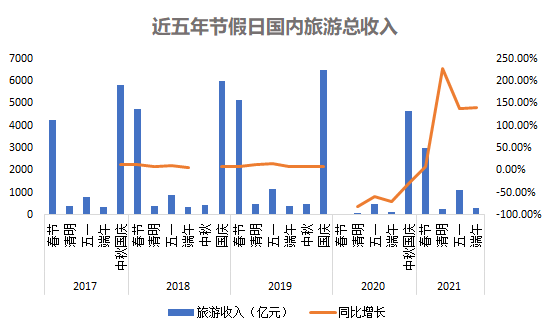

后疫情时代,文旅产业成为拉动经济增长的一大抓手。从文旅部数据中心公布的各节假日出游情况来看,文旅产业整体呈现出了良好的复苏态势。

本年,政策聚焦乡村旅游、红色旅游、冰雪旅游以及智慧文旅等领域,市场对优质文旅项目的需求增大。

数据来源:文化和旅游部数据中心,观点指数整理

就文旅企业自身的发展而言,疫情带来的营业收入骤减仍持续影响着企业的营运,而市场需求在扩大、转变,企业急需资金来维持正常的运营以及实现文旅项目的创新建设。

资金缺口的存在,推动文旅企业积极尝试IPO。

另一方面,在注册制推行之下,上市审核速度提升,发行上市的企业数目有所增加,IPO渠道较以前顺畅。市场IPO环境的优化,对优质的文旅企业来说是一个机遇。

各种诱因之下,2021年上半年多个文旅企业踏上了IPO冲刺之路,包括南方文旅、华强方特、陕西旅游、中国文旅集团、青都旅游、鄂旅股份等,涵盖了景区开发、文旅供应以及主题乐园开发等多个领域,其中不乏多次冲刺IPO的企业。

华强方特、中国文旅结局未定

本年提交IPO申请的企业当中,最值得关注的是处于三战状态下的华强方特以及中国文旅集团。

华强方特作为国内颇有名气的主题公园开发商,IPO之路并不顺坦。

2012年,华强方特首次启动A股上市计划,由于漫长的停摆期在两年后主动终止;2019年,华强方特再度提请IPO,由于疫情造成业绩的不确定性,IPO申请再次以主动终止收场;2020年底,华强方特递交上市辅导材料。

据证监会5月17日披露,招商证券已于4月30日完成对华强方特的第二期辅导工作,意味着华强方特的第三次IPO已进入最后阶段。

数据来源:港交所、深交所官网,观点指数整理

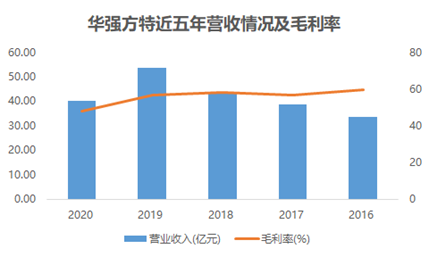

从主题公园运营来看,华强方特向市场交出了不俗的业绩。可以看到,疫情之前华强方特的营业收入逐年稳定增长,即使在2020年疫情期间,仍然录得超过40亿元的营收。

文化科技主题公园收入是华强方特主要收入来源,占营业收入70%以上,甚至有些年份高达90%。2020年该板块毛利率为41.36%,而另一板块文化内容产品及服务则实现了81.03%的毛利率。

不过,此处暴露的问题是:首先,华强方特收入结构单一,较依赖主题公园收入,而该部分主要依靠门票以及二次销售。此外,主题公园收入受外部环境因素影响较大,对风险的抵御能力整体较弱;其次,年报公布的毛利率数据显示,文化内容产品毛利率远高于主题公园,在营业收入中占据的比例却很低,文化产品建设对于主题公园运营来说有辅助作用,华强方特业务的多元化发展仍有待增强。

数据来源:企业公告,观点指数整理

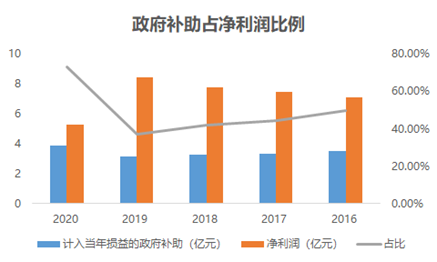

除此之外,报表上的另一项数据——计入当年损益的政府补助也值得关注。

近五年,政府补助在净利润中的占比分别达72.7%、37%、42%、44.12%以及49.86%,共计达17.06亿元。

华强方特对政府的补贴存在较大依赖性,同时加大了净利润的不确定性,易受到国家文化产业扶持政策变化的影响。

数据来源:企业报告,观点指数整理

在漫漫IPO路上,华强方特也做了不少优化。疫情期间,继续深入挖掘“熊出没”IP潜力,推出动漫影片,同时也着力打造新的IP。

此外,在VR等领域加大研发投入,为运营模式的创新奠下基础。乘着“红色旅游”政策东风,华强方特还加速布局红色文化主题乐园——东方欲晓。

华强方特能否顺利完成IPO,答案将在不久的将来揭晓。同样在IPO之路上的,还有中国文旅集团。

4月23日晚间,中国文旅第三次向港交所提交招股书。在最新递交的招股书中,中国文旅对多个项目作出重要调整,主要体现在与奥园关系的描述以及负债水平上。同时,最新版的招股书列示了三道红线相关数据,按照判定标准,中国文旅当前属于绿档企业。

据招股书披露,2018年至2020年,文旅业务收益分别录得0.68、1.42以及1.19亿元,占营业总收入的20.2%、19.3%以及12.3%。可以看到,中国文旅主要收入来源为销售度假物业,文旅业务收入仅占一小部分,并且近三年占比一直在走下坡路。与此同时,文旅业务毛利率也呈现逐年下降态势。

从营收结构来看,中国文旅地产属性远大于文旅属性。

数据来源:中国文旅招股书,观点指数整理

中国文旅的地产属性不仅仅体现在营收结构上,与奥园千丝万缕的联系也意味着其在实质上更偏向地产公司。

针对这个问题,新一版招股书中,中国文旅淡化了奥园的影响力。旧版招股书中,奥园分别在2018年以及2019年为中国文旅贡献了4.5%以及5.6%的收益,一度是中国文旅最大的客户,但招股书新增的2020年数据则跌到0.5%。虽然中国文旅的股权架构并未发生改变,但为了IPO能够顺利通过,奥园暂时停止了向中国文旅输血。

招股书的另一个重大变化体现在负债水平上,2020年中国文旅资产负债比率大幅降至37.9%,而上一个报告期该指标为272.2%,待偿还的借款总额由2019年的5.78亿元降至1.38亿元。

2021年2月28日,中国文旅又向信托公司借入一笔款项,借款总额恢复至4.15亿元的高水平。中国文旅这一操作颇有借新还旧之嫌。

从中国文旅作出的一系列调整可以看出对IPO的积极态度,纵观整个文旅行业,几乎没有从地产公司拆分上市的文旅企业。此次中国文旅若能顺利通过IPO,将会给房企文旅拆分上市带来实战经验。

困难重重,文旅企业IPO内外受限

观点指数对成功登陆A股的文旅企业进行追踪,申万二级分类下旅游综合企业共12家,景点类企业共11家。11家景点类企业中,有两家面临退市风险,其中,西域旅游不久前才走完漫长的15年IPO之路,于2020年8月6日成功在A股上市。

以景区企业为例,2006年开始实行的《风景名胜区条例》对景区公司上市作出了更高的要求。事实上,现已入市的11家景区企业里,有9家都是在条例实行之前完成上市,即过去的将近15年内,仅有3家景区企业成功过会。

条例规定禁止风景名胜区管理机构投资设立公司并进行盈利活动,而管理机构多以股东的身份参与景区的运营工作,故企业若要进行IPO必须要先进行股权转让。但若是股权转让造成企业近三年实际控制人发生变化的,企业上市进度将会大受影响。

其次,条例规定,对依托国家资源的世界遗产、风景名胜区、自然保护区、森林公园、文物保护单位和景区内宗教活动场所等游览参观点,不得以门票经营权、景点开发经营权打包上市。这意味着,企业要对以往主营业务收入中的门票收入进行剥离,主营业务收入构成发生重大变化的,同样会对上市进程造成影响。

此外,由于大部分景区已存续多年,在过去法律制度以及管理制度未完善、经济欠发达的时期里可能经过了多次使用权、物权变更而未有保留充分的证据,可能会造成权属不清的问题。

除了条例对景区企业进行了诸多限制之外,景区本身的盈利能力也对IPO带来了一定压力。

较单一的收入结构大大限制了景区的盈利能力,而景区普遍没有突出的IP来支持其衍生业务的发展,因此景区企业收益并不理想,在疫情的打击之下更是几乎全线亏损。同样的问题也困扰着主打主题乐园的企业。主题乐园的核心盈利点在于IP的输出,优质的IP有着相当高的可售价值,而文旅企业在这方面上是欠缺的。

数据来源:东方财富,观点指数整理

参考已上市的文旅企业的市场表现,疫情前中青旅以及宋城演艺都录得了不俗的收益。

中青旅自2006年通过两度收购共计持有乌镇旅游有限公司66%股权,至今乌镇已基本转型成多业态贡献营收的模式,门票收入比例在不断下降,而酒店、餐饮等其他业务的收入占比在攀升。

2014年,中青旅将乌镇模式复制到古北水镇上,古北水镇较乌镇则有了更多的消费点。而尚未开业的濮院也有望为中青旅释放更多的利润。

与中青旅依托历史文化资源来复制经营模式不同,宋城演艺轻资产路线使其具有了更强的复制扩张能力。在发展过程中,宋城也在不断融合新的元素,针对市场涌现的新需求进行创新改进,打造更能吸引游客的优质项目。

总的来说,文旅企业要破解IPO难题,给资本市场以期待,还需先突破自身面临的盈利问题。多元化发展、轻资产模式都是现阶段文旅企业可以努力的方向。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据不完全统计,6月共实现文旅项目投资56宗,涉及总金额1111.65亿元。与前两个月高涨的投资热情相比,本月份文旅投资市场回调,进入冷静期。

近日,新疆首支以文化旅游为主要投资方向的产业投资基金——新疆文旅产业基金成立,总规模10亿元,投资领域包括文化旅游、消费升级等。

文旅部联合6单位公布全国文旅投融资项目遴选结果,320个项目总投资6194.1亿,拟融资2325.4亿,部分项目已落地实施并获得相应的授信支持。

近两年来,房地产市场调控趋严,企业在拿地端、融资端、销售端均受到限制,而出售项目无疑是一个回笼资金的快捷方式。

瑞安房地产拟分拆公司商业投资物业、物业管理及资产管理业务并独立上市,分拆后的实体将以瑞安新天地(SXTD)的名义独立运营。

据鄂武商A官方公告披露,武商斥资33亿买下南昌苏宁广场地块在建商业项目,收购完成后,将继续推进项目建设,打造南昌标杆性商业综合体。

9月13日,益田旅游商业与蜜蜂互联达成战略合作,双方将以深莞益田假日奥特莱斯为起点,线上线下协同发展,打造中国数智化商业标杆。

恒大披露:董事会已聘任华利安诺基及钟港资本为集团联席财务顾问,与公司共同研究流动性情况、探索所有可行方案以尽快解决流动性问题。

赢商网账号登录

赢商网账号登录

未登录

未登录