作者:苗雪艳

在房地产形势大好的前几年,如果有人对你说“流水不争先,争的是滔滔不绝”,你可能会认为这是清高式的不痛不痒的一句话。

但今天你的感受可能完全不同,还会反复咀嚼“怎么这么有道理”!

为什么呢?因为过去的财务纪律和自知冷暖,沉淀到今天,当“适者生存”的铁律淘汰掉了大大小小的不适者后,留给活下去的企业最大的生存空间,就是——“争先”的机会来了。

哪些房企有望成为“争先赛道”的成员?从三道红线角度切入,我们来回答这个问题。

01

先把“未来改善难度最大的指标”优化了再说吧

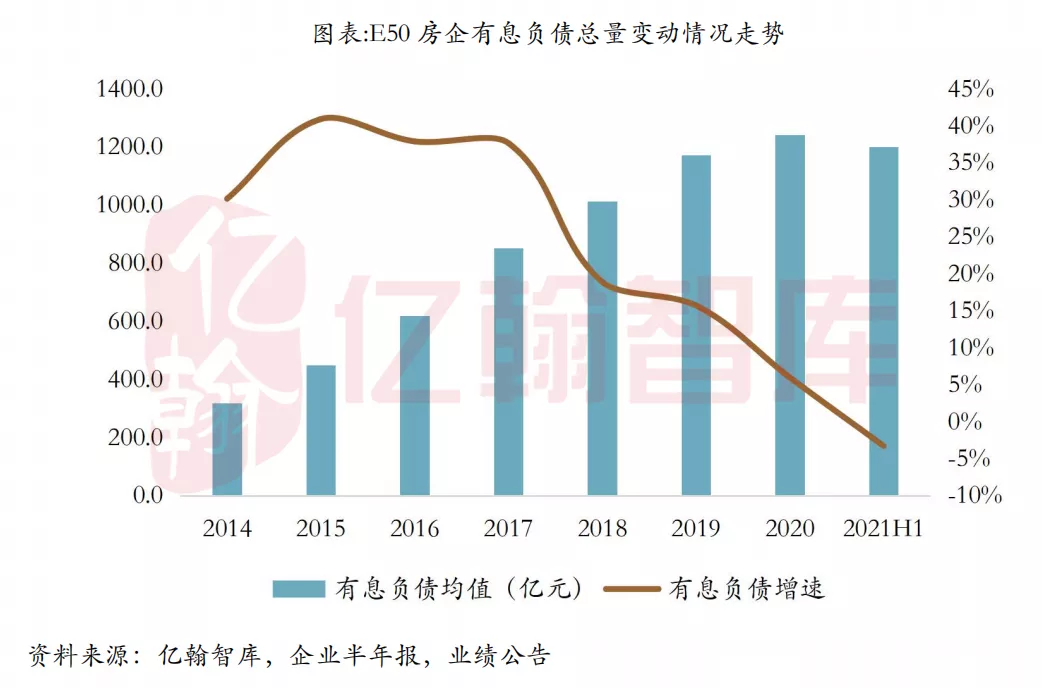

回答这个问题前,先来观察下“三道红线”总体情况:

上半年,房企降负债成果显著,从2020-2021上半年,50家典型房企“三道红线”降档成果如下:

由黄转绿(4家):万科A、雅居乐、华侨城A、佳兆业,降一档

由橙转黄(1家):新力控股,降一档

由红转黄(1家):祥生控股,降两档

由红转橙(4家):中国恒大、绿地控股、华发股份、首开股份,降一档。

其余企业维持原档不变。50家企业中,仅有迪马股份一家企业“升了一档”,因现金短债比由1.25变为0.94(<1),档位区间由绿升黄。

观察降档企业“降负债”路径,可以明确得出一个结论:三条红线,剔除预收款资产负债率这条线,太难降了!

截至今年上半年,50家房企的三道红线,按照每条线的达标标准,仍有26家房企“剔除预收款资产负债率”未达线,但净负债率和现金短债比分别只有5家和3家房企未达标。

即便上述10家成功降档的企业中,仅有4家是通过降低剔除预收款资产负债率达成降档的。且降档前后的这一指标,下降幅度很小,像万科A、华侨城A、佳兆业,分别仅降低了0.71、0.8、0.37个百分点,相较而言,雅居乐3.5个百分点的降幅,还算高的。

其余6家企业都是通过降低净负债率,或提升现金短债比来达成的降档目标。

克而瑞分析,现金短债比可通过加快资金回笼、将短期债务置换为长期债务等举措实现,改善难度最小;

净负债率需通过降低有息负债规模、扩大盈利增加权益等实现;剔除预收款后的资产负债率,还需要适度增加预收款来有效改善,难度最大。

02

别以为绿档企业,就可以“高枕无忧”了

上半年25家绿档房企中,至少一半以上都是紧紧卡着70%剔除预收款资产负债率这条线,稍不注意,就可能“越线”。 因此,对于这些企业来说,未来想要继续达标此线以此维持在绿档,是个挑战,房企需要加快周转、加快销售,扩大预收款规模。

上半年26家仅踩一条线的房企,其中25家踩中的线就是剔除预收款资产负债率。

针对这条线,今年中期业绩会上,多家房企表示年内完成;有的表示明年年底前达标,比如奥园、中南建设;另外一部分企业自我期限是2023年底之前达标,比如碧桂园。

根据政策规定:三道红线缓冲期为三年(2023年底前),所以留给房企们的时间其实很有限。

接下来的房地产行业,我们依旧会看到这样的“风景线”:房企在降负债层面的动作和花样,仍为主旋律。但是,剔除预收款资产负债率将成为改善难度最大的指标,要想成为“争先成员”,先把这条线降下来再说吧。

03

“拿便宜钱买便宜地”,这些房企的争先机会来了

哪些房企有望成为“争先赛道”的成员?这个问题可以进入正题了。

今年上半年,三道红线表现尤为突出的有两类企业:

一类是大央企, 中海、招商蛇口、华润置地、保利发展、中国金茂,这5家房企去年底和今年上半年都保持在绿档级,即便最难降的剔除预收款的资产负债率,他们的表现也非常好,排名包揽前五。

再将时间维度拉长,尤其是中海和招商,在三道红线还未出台前的2018年,到今年上半年,已连续4年三道红线保持绿档。可见央企的财务纪律要求之严。

在这一点上,国企和央企虽然都属于国有企业,但国企的表现远不如央企,国企绿地、首开、华发上半年均踩线2条、绿城踩线1条。

第二类是财务自律性极强的部分民企。 符合这一条的龙湖最为典型。今年上半年,龙湖这三条红线达标程度,每一条都排在前十名,尤其是现金短债比,以3.91的高水平排在该指标第一名。

尤其需要特别指出的是,按照三道红线规则,现金短债比=非受限资金/短期债务<1。非受限资金就是开发商可以自由随时支配使用的资金。如果非受限资金少,短期负债又多,那么很多房企面临的窘境就是短期债务根本无力偿还。

剔除预售监管资金及受限资金前,龙湖现金短债比为5.48倍;剔除后还能达到3.91倍,相当有实力了。

而且按照“三道红线”指标衡量,龙湖已连续五年都是绿档,财务很扎实。

这两大类企业日后“争先机会”大大提升。原因在于当其他房企还在为“活下去”的生存之战而忙碌时,这些财务健康且在手资金充足的房企,有精力有财力有资源发展自我、让自己活得更好。

比如,2021年,龙湖主业务新增房屋租售、房屋装修两大板块,与地产开发、商业运营、租赁住房、智慧服务组成六大主航道,而“底气”雄厚,将对龙湖的多维赛道有更多助推。

再比如,在一年三次集中拍地的“大超市”内,在对资金来源、企业资质、三道红线达标情况等各种强势监管下,你没钱、钱路来源不明、财务安全度不够,根本进入不了这个“土地超市”内采购。

不采购自身土储实力又不够又没有其他多元方式纳储、其他多元化收入利润来源又没有,就意味着未来的业务发展可见的萎缩,又谈何进入“争先赛道”去跟别人比拼呢?或许,在这个过程中,慢慢就成为倒下去的成员中的一个了。

此时财务健康基底又雄厚的企业,优势立马凸显。这不,在第二批次集中供地伊始,大央企的斩获颇丰,似乎又到了他们主场的时间了,天津、青岛、福州等城市中,到处活跃着中海、金茂、保利的名字和成交身影……

别忘了,第二轮土拍伊始弥漫的色调是,低溢价率、底价成交;更别忘了,这些冲进土地市场的大央企们,还霸占着融资成本榜单的前几名,妥妥的拿更便宜的钱,买更便宜的地……想起万科总裁祝九胜2021中期业绩会上的那句,“人比人,气死人”,用在这个画面里,才真的应景……

?

?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:看见改变 | 赢商品牌焕新

房企大规模的毛利率下降现象主要归因于土地成本和销售限价,此外城市布局,尤其重仓北方城市,也拉低了部分房企的利润表现。

数据来看,部分具有强烈规模意愿的房企表现抢眼,同时一些标杆房企在土地市场上的表现与自身体量不相称,拿地数据并不好看。

2019年1—10月份,全国房地产开发投资109603亿元,同比增长10.3%;房地产开发企业到位资金145151亿元,同比增长7.0%……

业内人士表示,直接地看,SOHO中国当下难以出售,不论是整体还是零售,继续自持似乎是潘石屹当下唯一的选择,但写字楼的生意也不好做。

时隔九年,罗康瑞终于等来了瑞安新天地的招股书;但于商管赛道而言,他走在了花样年潘军和万达王健林前面...

阳光城拟以持有的阳光智博100%股份战略投资万物云,并换取万物云4.8%股份,且后续将增持至5%以上;同时决定撤回阳光智博H股上市申请文件。

赢商网账号登录

赢商网账号登录

未登录

未登录