重庆关店、西安关店、广州关店,豆瓣上甚至有人发问:乐乐茶要完了吗?

月初,乐乐茶作出回应,关闭其他地区门店,是为了聚焦华东市场。本周,乐乐茶传出更大举动,最快或于明年在港上市。

而喜茶也在同日被传上市。次日,两个品牌均出面否认上市计划。

神同步操作,又把两者带到了消费者眼前。曾经的竞争者,一个如日中天,一个因收购传闻和关店陷入热议。

作为回应,乐乐茶声称,公司的整体情况呈现健康、盈利、发展的状态。2021年将新开约70家门店,此后每年翻倍增长。

◎来源/乐乐茶LELECHA官方微博

时间轴往前拉4年,乐乐茶因推出脏脏包爆红,从一众茶饮品牌中脱颖而出,成为喜茶、奈雪的茶之外的第三大高端新茶饮品牌。但在之后的竞争中,喜茶、奈雪的茶持续高光,乐乐茶则声量减小。

五年长跑后,乐乐茶在全国范围内战略性收缩,决定扎根华东。但华东市场已经成为喜茶、奈雪的茶的第二个大本营。乐乐茶重新聚焦华东之路,困难与机遇一样大。

01 乐乐茶,出道即爆红

乐乐茶诞生于2016年底,堪称集齐天时、地利、人和三要素。

彼时,传统奶茶赛道已逐渐失势,以coco、一点点等为代表的台式奶茶品牌,虽仍是行业主导者,但都过了各自的当红时期。

而喜茶和奈雪的茶,跑出了一条新的细分赛道——高端现制茶饮。二者分别创立于2012年、2015年,厮杀几年,完成高端现制茶饮前期市场教育,消费升级、健康概念已被接受。

◎来源/喜茶官方微博

拥趸者是逐渐庞大的中产和Z世代消费群体。《2019胡润财富报告》显示,大陆中产家庭数量已达3320万户,其中新中产1000万户以上。中国以中等收入人群为主体的新中产阶层逐渐壮大。

与此同时,作为移动互联网时代的原住民Z世代,消费能力逐渐提升。他们拥抱新观念,舍得花钱追求满足感和体验感。

第一财经商业数据中心的调研数据显示,49%的新式茶饮消费者月均可支配收入超8000元,且有 8%的消费者月均可支配收入超20000元。

赛道已经搭建,客群已然就位,但上海市场空白——当时的喜茶、奈雪的茶虽已门店初具规模,但仍主要在华南大本营摸索。

◎来源/乐乐茶小红书

生逢其时,乐乐茶走上历史舞台。2017年2月,乐乐茶在上海中山龙之梦开出次店,随后连下3子,持续拓店。很快,乐乐茶成为彼时上海最先走红的高端现制茶饮品牌,尽享红利,长队不歇。其推出创新乳酪鲜果茶和乳酪包,以“茶饮+欧包”的模式经营,做足了排面。

真正让乐乐茶声名鹊起的,是极强的爆品意识。基于团队造过8个餐饮品牌的积累,乐乐茶爆品频出。

◎来源/乐乐茶小红书

“你可能不知道乐乐茶,但你不可能不知道脏脏包”。

2017年,乐乐茶推出脏脏包,迅速站上社交营销“顶流”之为,刮起一阵“脏脏旋风”,被诸多品牌争相模仿。

2018年,其乘胜追击再推脏脏茶,打造“脏脏家族”系列产品。随后还翻新上海新天地门店,变身“脏”旗舰店,进一步放大“脏脏”网红元素。

◎来源/乐乐茶小红书

至此,乐乐茶迅速在高端现制茶饮界拥有姓名。因定价、茶饮+欧包模式与喜茶、奈雪的茶相似,被视为后二者强有力的竞争对手。

◎来源/乐乐茶小红书

出生即爆红,资本闻风而动。2018年9月,乐乐茶获得水滴资产的战略投资,在那前后,其发展步伐加快。包括进行LOGO、门店布局、周边等方面升级改造,并大步走出上海,扩张全国,大有与喜茶、奈雪的茶一逐高下之势。

但后来,乐乐茶逐渐声量渐弱。2021年7月,已经上市的奈雪的茶财报初步扭亏为盈,喜茶估值冲上600亿元,乐乐茶却被报道“卖身风波”。

据悉,喜茶有意收购乐乐茶,但经过一番调查后,“彻底、完全、坚决”放弃。由此引发乐乐茶经营危机热议。乐乐茶回应称,“公司整体情况呈现健康、盈利、发展的状态。”

但很显然,乐乐茶早已不再与喜茶、奈雪的茶并肩,而是落后一大截。曾占尽天时地利人和的乐乐茶,何至于此?

02 乐乐茶和喜茶、奈雪的茶比,差在哪儿

纵观乐乐茶过去五年的发展历程,如今的局面,是由系统性原因造成的。

//持续爆品能力不足

产品为王之道,永不过时。乐乐茶最初凭借脏脏网红系列产品,赢得巨大的品牌声量。因此虽然其门店数量落后,仍有与喜茶、奈雪的茶一战的能力。

然而,“脏脏小旋风”过境后,乐乐茶几乎再无同等量级的爆品。其草莓酪酪、葡萄酪酪等,与喜茶的多肉葡萄等同质化程度高,主打“茶饮+欧包”的模式也与奈雪的茶撞型,独特性渐渐丧失。

而喜茶、奈雪的茶则密集上新。

喜茶保持平均 1~2 周推新的频率,目前现制茶40多种,分别为纯茶系列,波波家族,茗茶/牛乳茶,果茶家族,季节限定和热饮,并推出冰淇淋、蛋糕、 薯条、爆米花和三明治等多种搭配小食。同时其于 2020 年布局新零售,重点推出“喜小瓶”气泡水进入饮料赛道。

◎来源/喜茶官方微博

奈雪的茶目前主要店型提供“茶+欧包” 核心产品,现制茶饮30多种,以水果茶为核心进行组合开发,“牛奶+水果”、“茶+水果”、“气泡水+水果”等,还有20多种欧包。

◎来源/奈雪的茶官方微博

//大本营根基不深,过早扩张全国

在乐乐茶创立之初,如果能像茶颜悦色一样潜心经营魔都大本营,或成当地高端茶饮“地头蛇”。

但乐乐茶并未采取这种战略。2017年,其第5家店在吴江路四季坊开业后,便开始南下、北上扩张。

当年9月,乐乐茶广州首店开进花城汇(8月已经关闭);12月,北京首店落子富力广场。

◎来源/乐乐茶LELECHA官方微博

乐乐茶小步试探全国扩张同期,喜茶和奈雪的茶正在向华东进攻。

彼时,深耕华南门店数近50家的喜茶,于2017年3月走出华南,扩张全国。进入上海,选址美罗城和来福士,和乐乐茶正面相遇。紧随喜茶之后,2017年底,在华南有44家店的奈雪的茶,也迈向全国,12月上海首店落地第一百货。

◎来源/喜茶官方微博

三大高端茶饮品牌相遇,乐乐茶大本营“被偷”——截止2017年12月底,乐乐茶已开业门店合计9家。其中,上海6家,北京2家,广州1家。

乐乐茶并未及时巩固大本营,2019~2020年,其连下10城,加大全国扩张步伐。

以南京大洋店作为起点,乐乐茶开启了北上广3城以外的探索历程。西安、杭州、无锡、成都、重庆、苏州、南京、武汉、天津和深圳次第开花。

在扩张“耐力战”中,乐乐茶逐渐远远落后于喜茶、奈雪的茶。

截止2020年底,官方数据显示,喜茶门店695家,奈雪的茶491家。乐乐茶则不足70家,体量上约相当于1/10个喜茶,1/7个奈雪的茶。

进一步细看,上海门店数对比可知,喜茶、奈雪的茶遥遥领先,乐乐茶大本营被“蚕食”。乐乐茶在其他城市门店分布,多为1~2家,至多不过7家,并未成规模效应。

//资本实力跟不上

攻城略池,资本注入是硬条件。在融资的道路上,乐乐茶难与喜茶、奈雪的茶并肩而论,或是其拓店慢的原因之一。

企查查数据显示,2017年到2020年期间,奈雪的茶共获5轮融资,投资方包括天图资本、SCGC资本、深创投、PAG太盟投资等,最近一轮的融资是在去年的12月,经过该轮融资之后,其估值达到了20亿美元,约130亿元人民币。今年6月,其在港股上市,成为新茶饮第一股。

截止今年7月,喜茶共拿下5轮融资,总计披露融资金额达35亿元;D轮融资后估值达600亿人民币,资方阵容堪称“豪华”,包括腾讯投资、红杉资本、高瓴资本、美团龙珠等。

从2018年至今,乐乐茶共完成4轮融资,2019年完成pre-A轮2亿元融资后,其余三次均为战略融资,最近一次在去年7月,该轮融资后估值达到17.1亿元。其背后投资方包括水滴资产、博约投资、祥峰投资中国基金、普思资本、汉能创投、红星美凯龙、龙柏资本等。

上述对比可知,无论是融资金额、还是背后的资方实力,乐乐茶和喜茶、奈雪的茶都已经不在一个量级。资本实力差距之外,乐乐茶还有其它的bug。

比如,非标门店多,不利于扩张。2017~2018年期间,乐乐茶先后推出黑金脏脏店、鲜花主题店、PINK草莓主题店、FUN LAB茶趣空间、艺术家的茶店、松趣茶铺店等主题店,以及集合店[集乐]。

◎来源/乐乐茶小红书

在门店体量还小的阶段,非标门店显得风格多变,使消费者对其基础门店的印象不深,导致品牌辨识度进一步下降。

经过一番持久战,乐乐茶最终决定砍掉其他市场的门店,重新聚焦华东大本营。由此开始,乐乐茶将面临更激烈的竞争,但机会也隐藏其中。

03 聚焦华东,乐乐茶还有机会

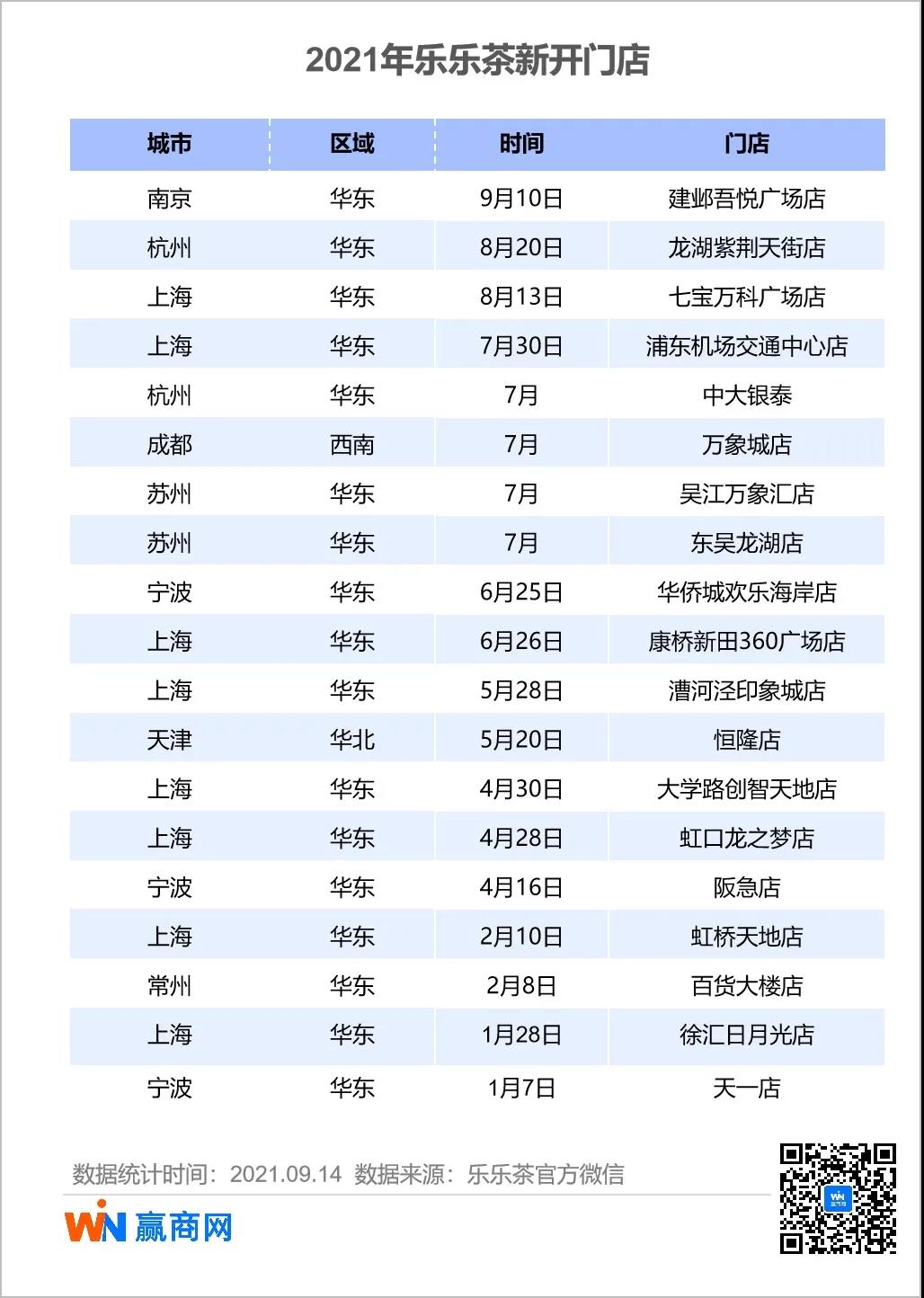

2021年,乐乐茶向华东收拢和扎根的决心很大。其新开19家新店,17家在华东区域,天津、成都各1家。

但此时的华东市场早已成了其他竞品眼中的“聚宝盆”。

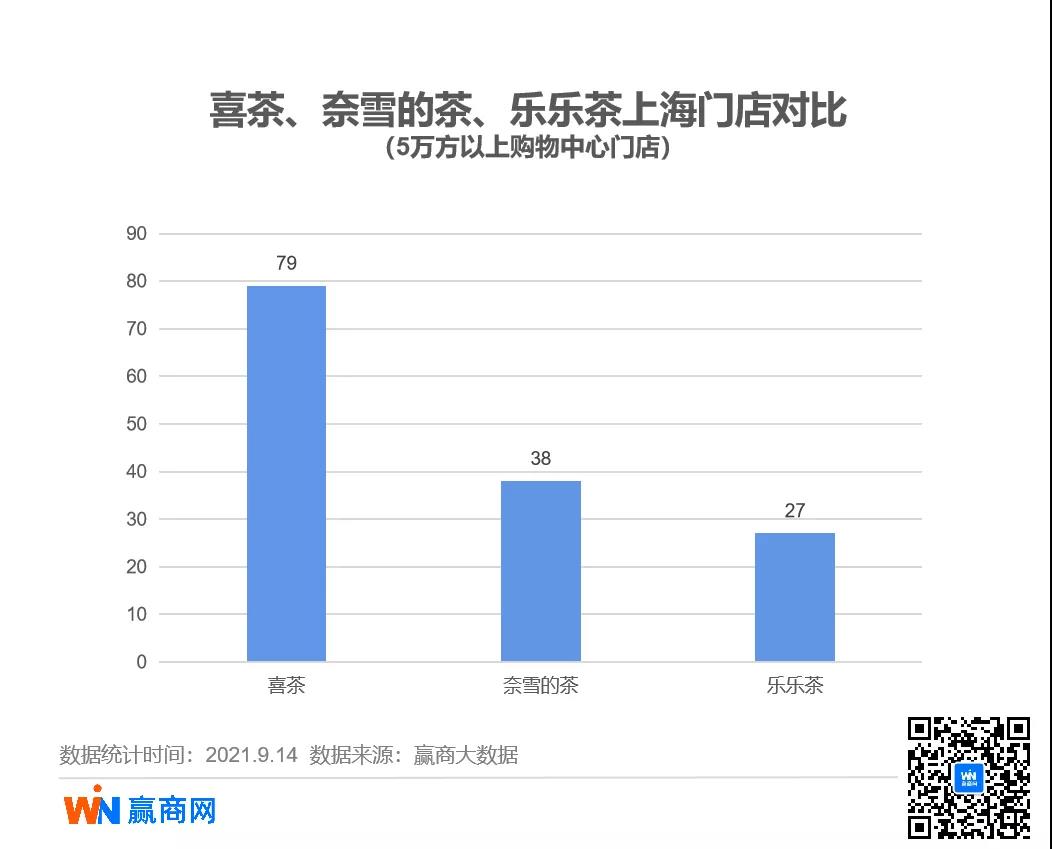

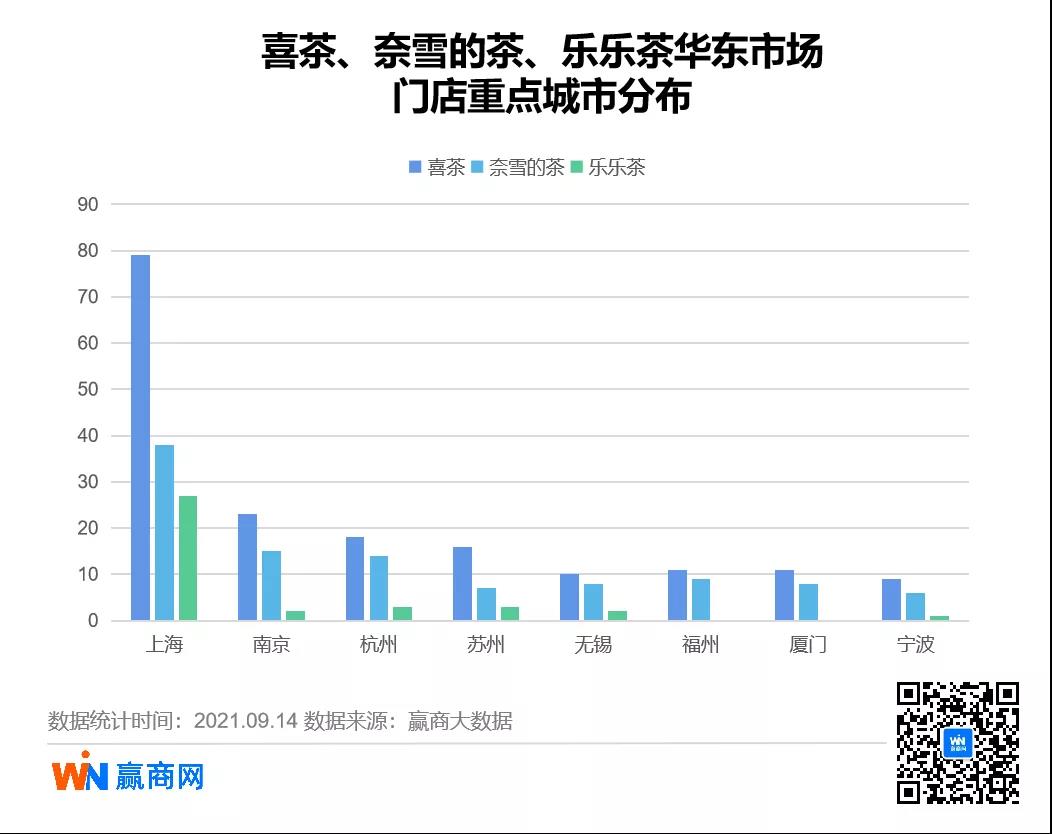

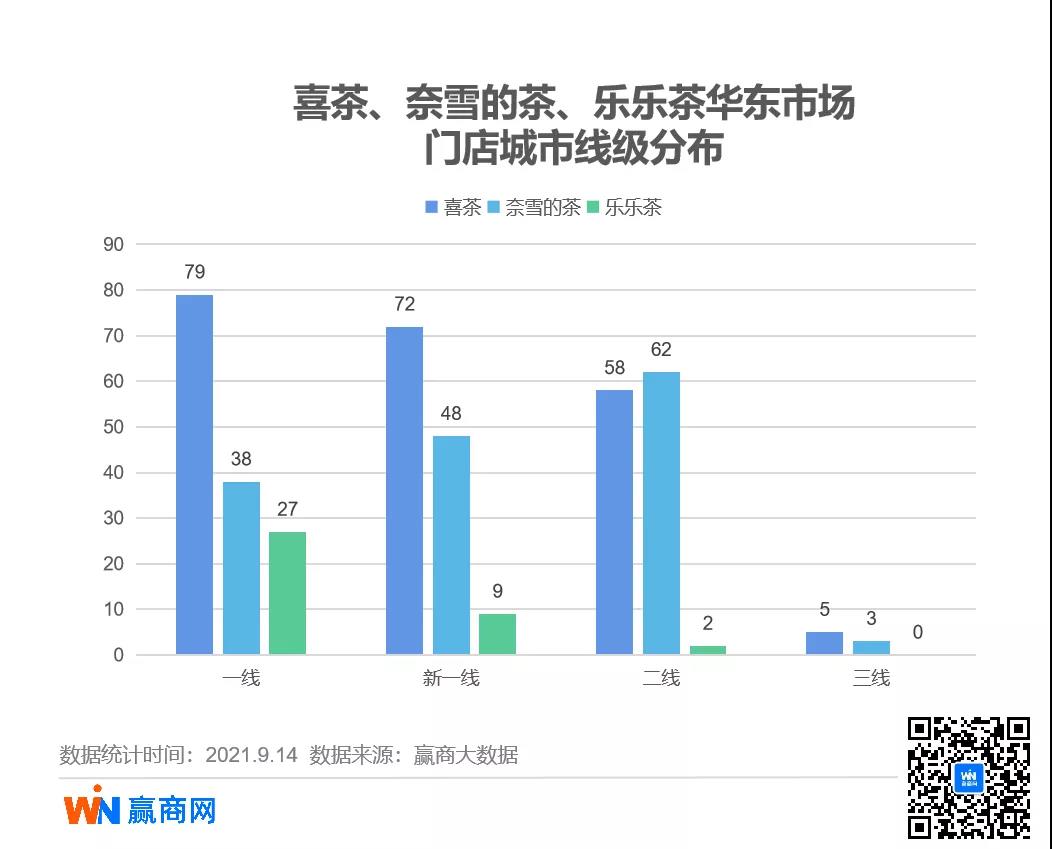

根据赢商大数据截止2021年9月14日对24城5万方及以上购物中心踩盘的数据可知,乐乐茶华东门店38家,体量并不大。最重要的上海市场,也仅有27家店,其余门店分散在5个城市—杭州、南京、苏州、宁波和无锡。

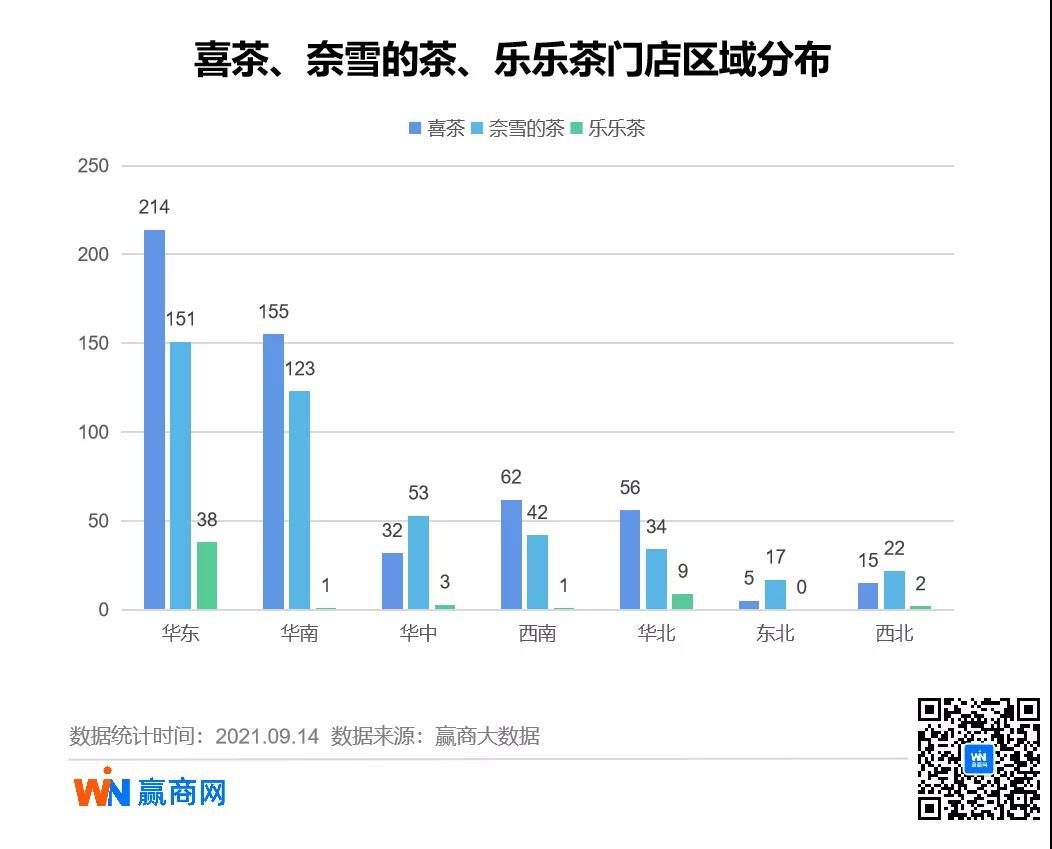

而喜茶和奈雪的茶在华东区域的门店数量,却远高于乐乐茶。

喜茶门店数量最多,其中一线城市上海79家,新一线城市72家;奈雪的茶上海38家,新一线为48家。

虽然数量对比悬殊,但华东高端茶饮市场远未饱和。在华东5个新一线城市中,三者门店数量合计129家。可见知名高端茶饮门店整体密度并不算高。乐乐茶还有机会加密门店。

//高线体量小,上海撞不过喜茶

在消费最活跃的上海市场,乐乐茶与喜茶、奈雪的茶在多个商圈重合,包括知名度高的陆家嘴张杨路商圈、南京东路商圈、徐家汇商圈、南京西路商圈、淮海中路商圈等。

从商圈分布可知,三者竞争呈现“乐乐茶没有布点的地方有喜茶、奈雪的茶,乐乐茶有布点的地方喜茶、奈雪的茶点更多”的景象。

此外,还时有“撞”mall的情况。陆家嘴张杨路商圈中,喜茶和乐乐茶在上海正大广场和上海世纪汇广场均设门店。大宁商圈中,喜茶和乐乐茶则分别在上海大宁国际商业广场和上海静安大融城开店。

//下沉市场或是最大突破口

上海主阵地竞争激烈,往华东下沉市场发展,或是乐乐茶最大的机会。

赢商大数据对5万方以上购物中心踩盘数据显示,华东市场喜茶二线城市58家,三线城市5家;奈雪的茶二线城市布点最多,为62家。二者在华东三线城市的布局,都相对空白。

因此,乐乐茶重新聚焦华东市场,从二、三线城市逆袭,或是一大机会。

总而言之,华东市场虽是竞争红海,但仍可见碎片蓝海。乐乐茶在华东市场的知名度高于其他地区,集中发力此处的难度和收益可能是最理想的。

乐乐茶的发展轨迹,是出道即巅峰的下行线,还是偶遇低谷即将上行的U型线,都要看其接下来在华东市场如何筹谋。有难关要过,但也有机会在手,是最坏的时期或许也是最好的时期。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

企业上市并不代表“上保险”,这也要求企业在管理上更加精细化。同时,盈利能力至关重要,企业需要证明自身未来能够盈利或是能够持续盈利。

有人发现,乐乐茶正关闭重庆、西安、广州等地门店,同时发力华东“大本营”,尤其围绕江浙沪地区开新店。乐乐茶回归大本营,能否如鱼得水?

3月9日,宁波海曙恒一广场在公众号宣布欧尚丽园店撤店通知!因欧尚中国商业布局调整,欧尚中国决定于2020年3月10日,关闭欧尚宁波丽园店。

“西北开店速度最快的‘火车站’”、“19-80岁的女生都爱”、“热卤现拌的传奇”…….种种高度评价让“火车站赵姥姥”在网络上持续走红。

瑞幸咖啡正式向SEC递交2020年年报,期内公司净亏损19.52亿元,同比收窄30.04%;并且,瑞幸咖啡宣布,将与美国证券集体诉讼达成和解等。

赢商网账号登录

赢商网账号登录

未登录

未登录