9月20日的热搜,被富力占了。

前后脚之间,富力物业100亿卖给碧桂园服务(06098.HK),李思廉和张力将向富力地产(02777.HK)提供80亿港元的资金支持,9月21日,也就是今天会先到账24亿港元。

一卖一入,富力卖物业救地产似乎再显然不过。其实不然,这是李思廉和张力的慷慨解囊之举,是两位老板“自掏腰包”在救地产。

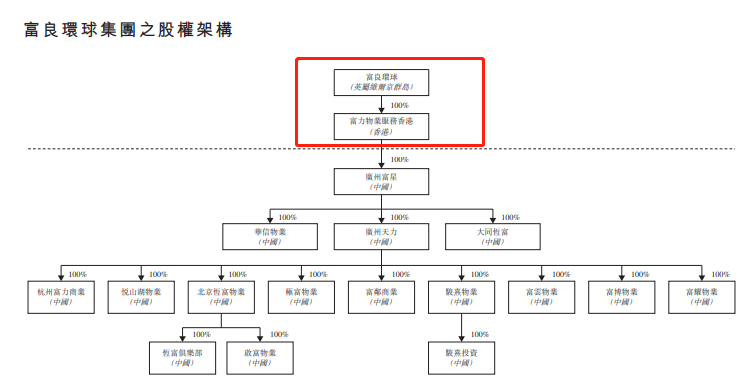

富力物业虽带着“富力”二字,但已不是富力地产的资产,二者从股权上没有直接关联,而是属于李思廉和张力的个人资产。

去年李、张二人将物业私有化,从地产中剥离出来。今年递表欲推上市,在临门一脚前,又选择将物业卖掉变现。给出100亿,碧桂园服务也设了不少条条框框,钱也不是一下子全付,而是分期付款,第一期会付20亿元。

将这笔钱换算成港元,正好是李思廉和张力今天要给富力地产的24亿港元。而碧桂园服务在第一阶段分三次付齐的70亿元,换算成港元即为84港元,也基本符合二人要给富力地产的80亿港元资金支持。

物业从地产中来,最终还是“回到”了地产。

14倍PE

“我很高兴,因为项目质量好,交易价格公道,服务团队优秀。最关键的是,我看好行业!”晚上八点多,碧桂园服务执行董事兼总裁李长江在微信朋友圈这样写道。

公告显示,碧桂园服务不超过100亿的收购金由两部分组成,其中,对2021年现状部分的收购不超过70亿,以及对未来0.66亿面积输送承诺的30亿组成。简单来说,用70亿买现在,花30亿买未来。

富良环球100%持股富力物业,其2020年的除税前利润为3.17亿元,除税后利润为2.4亿元。而在这笔交易中富良环球承诺:2021年的扣非归母净利润不低于5亿元。

依照这笔交易的金额测算,碧桂园服务对富良环球的收购PE为14倍,溢价的确算是在合理范围内。此前,碧桂园服务收购蓝光嘉宝的PE也在14倍左右。

数据显示,截至2020年12月31日,富力物业管理的552个项目,分布在国内26个省、自治区、直辖市的102个城市,总在管建筑面积为6940万平方米。其中,住宅物业的在管建筑面积为5810万平方米,商业物业的在管建筑面积为1120万平方米。

去年8月,富力物业推出“富物商企”品牌,并进入到零售物业、写字楼及服务式公寓、教育机构及产业园。商业物业赛道汹涌,而碧桂园服务早已瞄准这块“肥肉”。

“收购进来可以提升公司的商管能力。”在碧桂园服务投资者电话会上,管理层提到,富力在商业方面还有2000万左右的在途面积,区位也不错。

物业战投者浮亏33亿

富力物业进与退,其实都围绕着富力地产在进行。

2019年底,张力和李思廉花3亿将富力物业最核心的天力物业私有化,由此,富力地产获得了4.85亿的收益。而现在,二人又将富力物业作价100亿卖掉,钱进了二人的腰包,但最终用在了富力地产的偿还短债上。

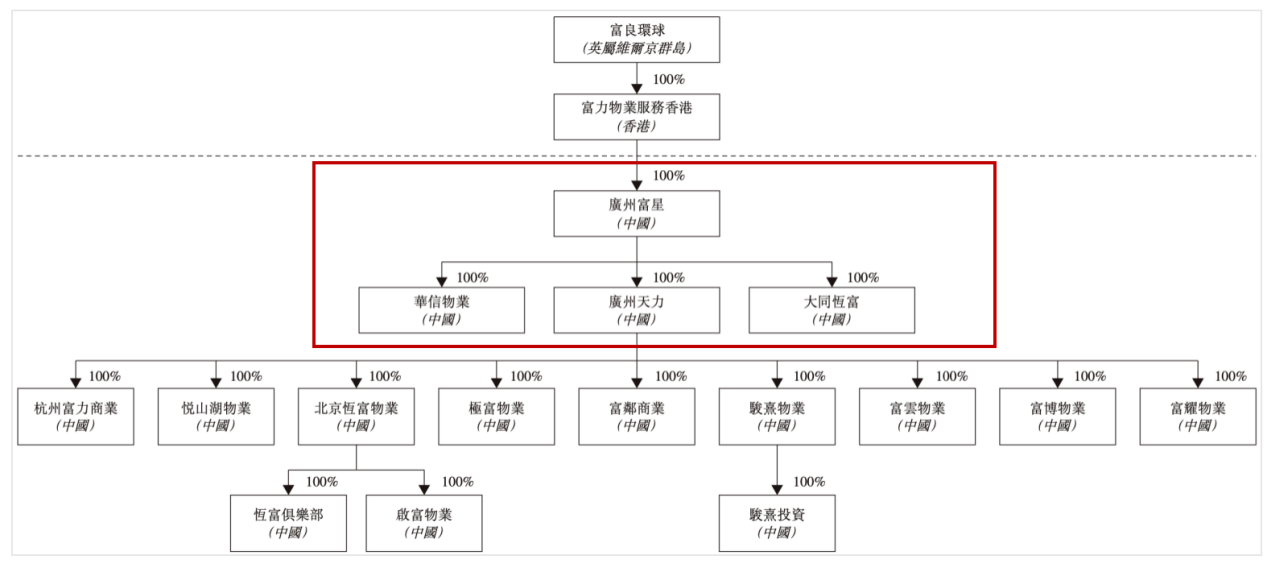

此前,在整合富力物业上市过程中,李思廉与张力各自出资50%成立合资公司——广州富星投资咨询有限公司(简称“广州富星”),以其作为整合平台,对富力物业进行私有化。其中,对恒富物业和华信物业的收购各自对价500万元,对天力物业的收购对价3亿元。

换而言之,李张二人总对价3.1亿元将富力物业从富力地产中剥离出来,如今百亿出手,一进一出“赚”了近97亿。

不过,递交招股书前,李思廉与张力的亲友陈思乐曾以独立第三方为富力物业战投,彼时陈思乐以总代价人民币10亿元的等值美元入股,最终持有了富力物业7.05%,按此计算,当时富力物业的估值约为133亿元。

而现在富力物业以100亿卖掉,陈思乐7.05%的股权浮亏33亿。在碧桂园服务收购富力物业的公告中,提到了陈思乐间接持股富力物业7.05%,不过并没有提到其股权处理事宜,富良环球与陈思乐之间是否有股权关系也不清楚。

花式圈地

单从业绩来看,富力物业“卖”其实比上市要划得来。

根据招股书,富力物业近几年一直都处于亏损状态。 2018-2020年,其累积亏损额分别为3.67亿元、4.03亿元和1.80亿元,同期总资产分别为18.26亿元、12.79亿元、17.61亿元,对应净资产分别为-3.49亿元、-1.01亿元、-1.61亿元。

业绩不振的同时,富力物业的资产负债率还处于较高水平,已经连续三年均超过100%。截至2020年底,其资产负债率为109.1%,较2019年上升1.2个百分点。

并入富力物业,碧桂园服务也有意识到其利润率较低,住宅基础物管毛利率仅为13.9%。不过,碧桂园服务更关注的是业务补充。

“碧桂园服务正需要一线和新一线的业态,包括中高端的住宅物业作为补充。”在电话会上,管理层如此解释并购富力物业的动因。

今年以来,递表的物企数量超过20家,快于去年的递表速度,然而成功上市的物企仅有12家,还有26家等在门口。

上市降速后,小物企的出路蒙上了一层不确定。今年递表的仅长城物业规模超过1亿方,其余都在几千万方的阈值徘徊。换股的阳光智博服务3020万方,换钱的富力物业规模也不过7000万方。

上市递表更像是一次待价而沽的亮相,在交易所门口溜一圈,然后被大物企“分食”。碧桂园服务作为市值和规模的双料冠军,其股权交易不在少数。无论是收并购,还是战投、以债换股,圈地方式层出不穷。

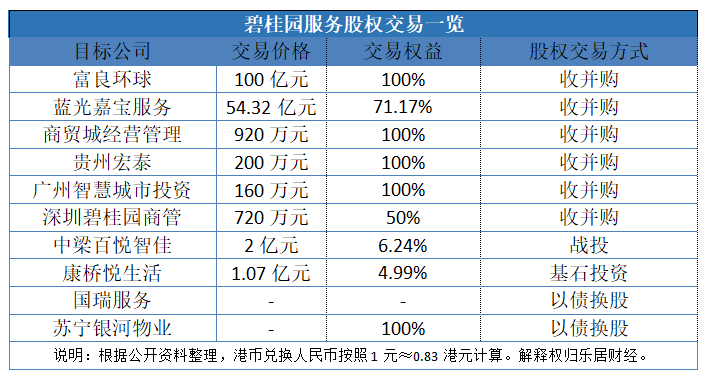

据不完全统计,碧桂园服务今年大大小小的收购有6笔,有外拓圈地的富良环球和蓝光嘉宝,还有收购的关联公司商贸城经营管理等。目前最大的一笔就是富良环球的100亿元,其次为蓝光嘉宝的54.32亿元。

此外,碧桂园服务花式外拓的方式还有战投、基石投资和“以债换股”等。今年3月底,刚刚以债主身份圈主苏宁银河物业,几天后又突击入股中梁百悦智佳。3个多月后,又分别以债权人和基石投资人的身份出现在国瑞服务和康桥悦生活的关联名单中。

紧凑的股权投资步伐,不仅有经营现金的支撑,其在股市“抽水”的155亿港元也派上了用场。

截至去年底,碧桂园服务手握152.2亿元现金,今年中期,手中现金已经上浮至约217.7亿元。5月份配股与发债完成后,又向市场借了154.62亿港元。眼下,碧桂园服务手中的现金还是较为充裕。

“2021年,碧桂园服务预计有好几十亿的利润,不少现金流。”管理层在电话会上表示。

单独上市降温?

继阳光城物业放弃上市门票后,富力物业也将上市主动权交了出去。不同的是,富力物业直接被并入已经上市的碧桂园服务,而阳光城物业兑换的股权何时升值,还未可知。

单独上市的热情似乎在褪减。上市门槛调高,物企递表的速度在减,通过率也在减。今年以来,正式通过交易所大门的物企有12家,大多集中在7月份,8月至今没有一家正式上市。

招股书失效的频率也有所提高,其中禹佳生活服务和世纪金源服务二度冲击港交所,已经失效的新力服务徘徊在二度递表与被卖的迷雾之中。

没有上市物企需要“偿还父债”,已经分拆上市的也逃不开,区别就在于有没有经过并购“催肥”或上市“镀金”。

曾经的并购数量王蓝光嘉宝,预备上市的阳光智博服务、富力物业、伯恩物业,以及也曾受市场期待的亿达服务,一家接着一家都走到了这一步。

物管股二级市场的降温和房企母公司的资金承压,正在加剧物企市场的演变。

物企市盈率直观反应了资本市场的投资热度,与去年底相比,大部分物企的市盈率已经缩水超过一半,甚至更多。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月26日,富力正式成为赤沙村更新改造项目合作企业,项目总用地面积为69.38万㎡,改造范围内总建筑面积152.86万㎡,改造总成本为88亿。

富力地产成为广州赤沙村旧改唯一过审申请企业,去年6月,富力&保利联合体成为该旧改意向合作企业,今年3月该项目招标,不接受联合体申请。

4月13日,富力地产和粤海控股签订战略合作协议,双方将在全国范围内的房地产、产业园、城市更新等类型投资开发项目进行合作。

碧桂园李长江表示,确实与恒大物业接触过,但价格没谈拢,未来是否与恒大物业有合作,这个决定权不完全在我们,不排除会有深度合作。

佛山市自然资源局顺德分局披露,乐从镇小布工业区城市更新单元计划已正式获批。项目占地超756亩(约50.4万㎡),由碧桂园、华发联合开发。

文和友近日完成B轮融资,碧桂园创投作为其唯一产业背景方参与投资。互联网公司趣头条、大健康产业企鹅杏仁等也在碧桂园创投的投资名单中。

新鸿基地产方面表示,受惠于第一期电子消费券及暑假的消费热潮,新地12大商场于第三季营业额及人流将分别录得15%及20%的显著升幅。

上海宝龙实业新增投资洛阳宝龙置业,投资比例100%。变更前,洛阳宝龙置业由福州宝龙贸易持股100%,而福州宝龙贸易由上海宝龙实业持股100%。

赢商网账号登录

赢商网账号登录

未登录

未登录