作者:蒲莎莎

秋风带走了夏天的遗憾,也带走了夏日的火热,城市迎来了叶落与凉意。

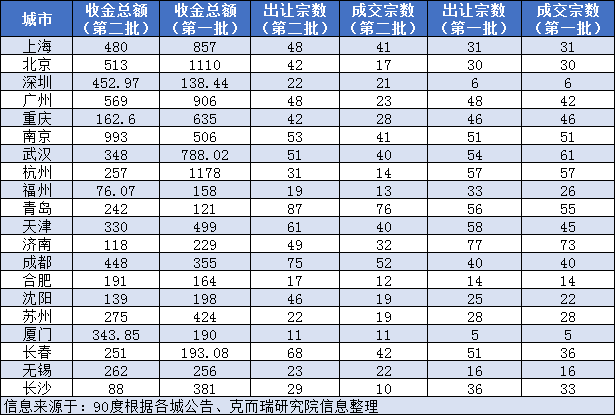

22城的二轮土拍也经历了从热夏自凉秋的转变,二轮集中供地的气氛如秋风刮过,不胜寒意。截至到目前,除了还未发布第二批集中供地公告的郑州与宁波,已有20城完成了第二批集中供地。

根据各城土拍结果来看,土地市场热度下行已是不争的事实。“流拍魔咒”“终止出让”“国家队横扫”成为了二轮土拍的关键词。

多城陷入“流拍魔咒”

“国家队”横扫一线

与首轮集中供地火热的气氛相去万里,二轮土拍怎一个“凉”字了得。

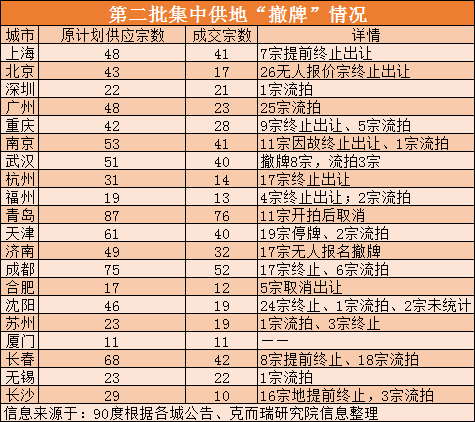

撤牌量猛增,京沪也未能幸免。在此前,许多城市在第二批集中供地出让前夕,均有大批地块先后被宣告临时撤牌或延期出让。京沪也未能幸免,北京20宗土地无人报价提前终止出让,上海也有7宗提前终止。

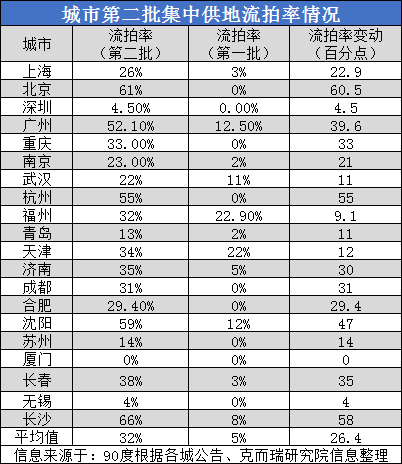

整体流拍率拉升至30%。另外一个值得关注的现象莫过于城市惊人的流拍率,在首轮集中供地中,这些城市的平均流拍率仅在5%左右。据90度统计数据显示,20城似乎陷入了“流拍魔咒”,除了厦门之外无一幸免。长沙以66%的流拍率高居榜首。

但值得庆幸的是深圳打破了这一局面,成为了二轮土拍的“破冰者”,共计出让22宗地,21宗地块成功出让,1宗流拍,收金452.97亿元。

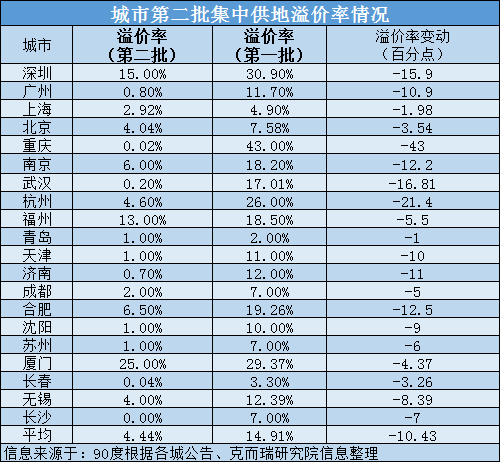

溢价率现象级变幅,整体仅为5%。值得一提的是,在首批集中供地中以43%溢价率高居榜首的重庆,在二批集中供地中溢价率降至最低点,整体溢价率仅为0.02%。武汉、青岛、济南、天津等城市的溢价率趋近于1%,而长沙以0%的溢价率为20城最低。

央企、国企横扫一线城市。资金充裕的央企、国企,成为二轮土拍中拿地的“主力军”。此次集中供地中,在广州,“国家队”收获颇丰,约2/3的地块被央企、国企摘得,贡献了90%以上金额;北京也是央企、国企主导全场,首开表现强劲,以123.35亿元总价斩获3宗地块,中海、中铁置业、建工等房企均有斩获;而成都本次报名竞拍保证金金额靠前的15家房地产企业中,央企和国企占据了12席。

有中海,没意外。首批集中供地时,中海4-5月拿地数量仅有5宗,在一线城市拿地数量为零。与第一批集中供地情形截然不同,中海在二轮集中供地带着钱包疯狂shopping,火力全开。

在广州消费100亿落子3宗;在深圳以127.15亿元斩获4宗地块,成为拿地总数最多的企业;在北京,中海再豪掷56.6亿元拿下两宗地块,打破在北京“零”拿地的尴尬局面……

过去一个月内,中海已累计在天津、苏州、沈阳、重庆、广州、南京、深圳等城市公开拿地约27宗,成交总价近613亿元。只想感叹:土豪本豪。

提门槛、限溢价

宏观调控下沉效果显现

对于二轮集中供地中重点城市流拍和撤牌率大幅上行的原因,首先莫过于在于二轮土拍前夕,房地产市场宏观调控不断。

一系列政策从城市端、土地端、房企端露出亮光,辐照到城市出让规则、供应地块性质、企业投资能力等层面。

上半年,在“房住不炒、因城施策”的政策大环境下,“贷款集中度”“信贷收紧”“三道红线”“集中供地”等历史政策效果逐渐显现在二轮土拍之中。

继而7月,“住建部约谈房价上涨过快城市”;8月10日,自然资源部召开闭门会议,要求集中供地城市优化第二批次土地出让政策……

其次,宏观政策下沉到土地市场上,则表现在城市二轮集中供地出让规则大幅调整上,这也是多城在集中供地前夕卷入“撤回”浪潮的根本原因之一。

比如,溢价上限15%和竞价规则优化、叠加使用是22城供地规则的共性所在。

溢价率方面,各城纷纷下调最高限价。如深圳、南京、福州、天津等城市将溢价率上限均调整至15%以内;杭州将封顶溢价率由20%调至15%,10宗竞品质地块溢价从10%调至5%;而北京则直接要求整体溢价率控制在10%以内,单宗溢价率不高于15%。

多维度提升竞拍准入门槛。为响应中央在7月22日会议上所提出的“建立购地企业资格和资金审查”宏观调控要求,城市二轮集中出让规则普遍增加了“竞买人资质”要求,从开发资质、购地资金、保证金等多个维度提高房企土拍门槛。

“竞品质”“摇号”也逐渐成为二轮集中供地许多城市出让规则和方式的标配之一。

紧接着,政策调控下沉到企业层面,资金约束、销售放缓、利润承压等原因使得房企拿地积极性急转直下。

比如,在二轮供地前夕,房企又迎来一条“红线”。被纳入“三道红线”试点的几十家重点房企,被监管部门要求买地金额不得超年度销售额40%。

严控拿地销售比,旨在引导企业理性拿地,为双集中供地政策打补丁。但同时也表明调控政策已从融资端延展至投资端的全面约束,倒逼房企放缓拿地节奏。

此外,十四五规划将“保障性租赁住房”作为建设重点的政策背景映射之下,第二批集中供地的地块性质转变较为突出,保障性住房地块供应幅度大幅提升,这成为二轮集中供地中央企、国企基本包圆的原因之一。

“土地的公共属性全面彰显,所以国企、央企拿地的特别多。未来这个现象会更加明显。底价拿的几宗地,都符合上述几个原则,比如区域开发、地铁开发、人才住房。从这个角度来讲,已经达到了目的。”广东省住房政策研究中心首席研究员李宇嘉分析称。

二轮土拍降温的原因,既有宏观政策对于整体面的影响,也有各个城市“一城一策”的调控。

比如溢价率回落最猛的重庆。与首轮土拍不限地价、不限房价、不竞自持、不竞配建的宽松规则不同,全面升级土拍规则是重庆二轮土拍“降温”的主要因素。

此外,还有一种观点认为,二轮土拍降温源于房企在二轮集中供地中拿地的紧迫性下降。

中指研究院的报告认为,两轮集中供地背景不同,首轮集中供地前重点城市受“两集中”政策影响连续多月未供地,而集中在二季度出让的首批地块可年内入市,对房企业绩形成贡献,房企补货意愿强烈。但对于第二轮出让地块,房企观望情绪上升,拿地趋于理性。

但宏观调控的初衷是稳房价、稳地价,引导房企理性投资,并非让土地市场进入真正的寒冬。

中指研究院分析认为,城市在第三批地块的出让规则上或将继续优化“出让条件”,对初始地价、捆绑要求等方面进行调整,在一定程度上保障房企利润空间。具体则表现在三个方面,一是重点城市购地资金监管难言放松,部分城市保证金比例或将边际改善,中小体量地块加大供应;二是部分城市第三批涉租赁用地或保持一定体量,“竞自持、定自持/配建及初始地价”等条件或将优化;三是第三批地块或将优化试点规则,减少捆绑限制,逐步推进品质相关要求落地。

二轮土拍看后市

下半年要上车买房吗?

二轮土拍基调已定,未来的土地市场是否还能激起波澜?

对于后市,中指研究院认为,预计后续即将竞拍的城市土地市场也将出现降温,部分区位较好或利润相对较高的地块仍是房企的聚焦点。

贝壳研究院许小乐认为,第三批集中土拍情况预计会有所好转。一方面,土拍政策已经有所优化。合理确定土地起拍价,严格控制土拍溢价率在15%以下等政策,为房企利润争取了一定空间。

另一方面,多数房企也并没有放弃在土地市场寻找机会,随着房企经营现金流的回血、年末补充土储意愿提升,拿地账款可以延长到第二年结清等因素推动,预计11-12月还将迎来一波土地集中供应与出让的行情。

李宇嘉分析表示,未来集中供地的模式下,不太可能出现过去拍地的那种火热场面。一定是,有的地卖得还不错,有的地不温不火,有的地会流拍,这是新常态。

土地市场如此凉,下半年要不要买房上车呢?

前不久,惠誉评级报告显示,2021年8月中国全国住宅销售额同比骤减20%。9月房地产市场下行态势加剧,市场成交同比跌幅扩至25%,青岛、桂林等再现售价近乎腰斩的“工抵房”,之前的热点城市惠州更是出现了零首付、购房返现等营销手段。

一方面,是金九“爽约”,银十不再,土拍市场与楼市双双遇冷;另一方面是各城花式营销,极具诱惑,不少人纠结下半年到底要不要买房?

但从机构客观预期来看,在密集、全方位的调控政策下,楼市正在步入平稳期。惠誉表示,即便今年接下来几个月中资房企的月度销售额持续下滑,2021年全年住宅销售额仍将与2020年基本持平。

近日,多部门也屡屡发声,尤其是要求要保障好刚需群体信贷需求。比如昨日,银保监会表示,在贷款首付比例和利率方面对首套房购房者予以支持。“尤其是要保护好已购房消费者的合法权益。”“下一步,金融部门将积极配合住建部门和地方坚定地维护房地产市场的健康发展,维护住房消费者的合法权益。”

而纵观几个月全国房贷利率的发展态势,也可以发现,自今年7月短暂企稳后一直呈现缓慢爬升的趋势,全国大部分城市的房贷利率下降、贷款额度放松。

就最近的宏观政策调控来看,为刚需购房者提供了买房的利好机会,可以利用市场调整的契机,挑选到适合自己的房子。但也得保持谨慎状态,切记多看多选:一看品牌,房企实力居首位;二看地段;三看产品本身。

但对于改善型购房者,一些业内人士也建议,应坚持买房自住,放弃炒房幻想是当前不可逾越的红线。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

长沙二次集中土拍在经历推迟、终止、流拍的状况后,迅捷收场。其中龙湖携手安诚地产9.08亿摘天心区1商住地,金茂12.42亿摘岳麓区1商住地。

长沙第二批集中供地落幕,10宗地块底价成交、3宗流拍、8宗中止、8宗终止,无地块溢价成交;成交总价88.48亿元,总出让面积67.62万方。

10月19日,长沙迎来第二批集中供地,其中,芙蓉区[2021]长沙市128号地块被友谊阿波罗和湖南建工以底价18亿元摘得,楼面价7501元/平方米。

10月12日,武汉第二轮集中土拍收官,本次集中土拍共计挂牌51宗地,撤牌8宗地,流拍3宗地,最后成交40宗地,成交总金额347.79亿。

10月8日,石家庄宣布挂牌主城区11宗地块,占地面积470877.57㎡,起始价49.98亿元,将于11月5日出让。

从已完成二轮土拍的城市表现来看,溢价率较首轮明显下降,底价成交为土拍主旋律;成交前20房企拿地总金额1047亿元,占盖伦土拍总额的60%。

赢商网账号登录

赢商网账号登录

未登录

未登录