后疫情时期,国内消费市场呈持续复苏态势,购物中心成为当下不可替代的消费场景。从客流数据而言,2020年9月购物中心的整体客流量就恢复到2019年同期的九成水平。从购物中心开业数量而言,今年上半年开业148个,为2019年同期的86%;进入开业潮的下半年,仅9月25日-10月1日7天时间,近50个项目开业。

近二十年来,购物中心的整体开发量大,存在项目质量良莠不齐,区域分布不均衡的现状。

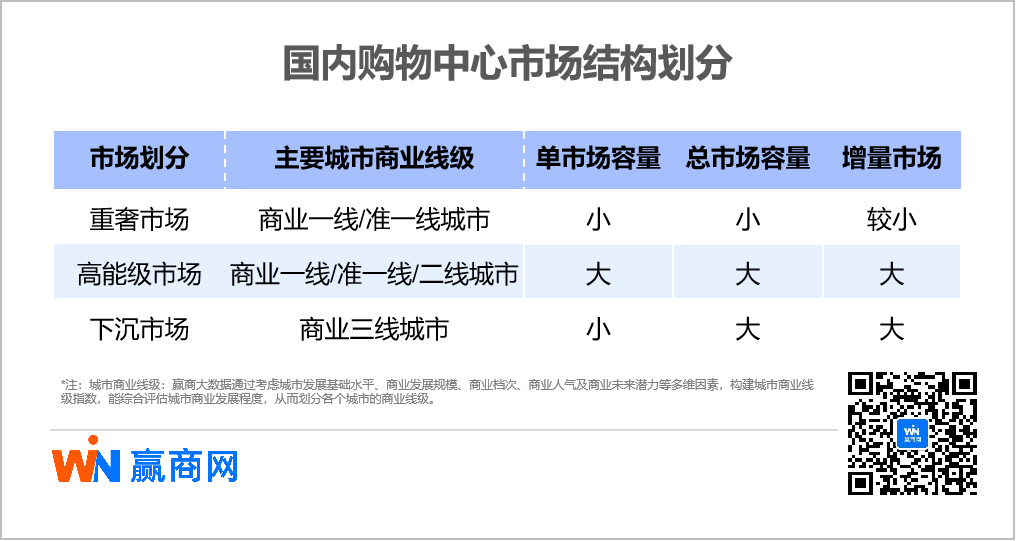

随着城市格局、人口结构、消费偏好的变迁,购物中心将呈现分化和结构性增长。因此,难以用单一的目光去分析购物中心市场。赢商大数据通过产品特性、城市线级、市场规模等维度,对购物中心市场进行结构划分,有助于理解当下,前瞻未来。

*注:城市商业线级:赢商大数据通过考虑城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等多维因素,构建城市商业线级指数,能综合评估城市商业发展程度,从而划分各个城市的商业线级。

重奢市场,是最景气的细分市场,主要城市商业线级为一线和准一线城市,单市场容量小、总市场容量和增量市场都不大,进入门槛高且已经出现寡头竞争格局。

高能级市场,是分化最明显的细分市场,项目档次包括中高档、中档、大众性等,城市商业线级为一线、准一线和二线城市,单市场容量、总市场容量、增量市场都大,因此竞争最为激烈,不同企业的资源禀赋不同,竞争策略不同,因此竞争表现分化明显。

下沉市场受到城市能级、消费力等因素的影响,单城市市场容量有限。由于商业三线城市数量全国占比更多,且其中不乏有消费潜力的城市,总市场容量相对较大,增量市场也大。

不同的细分市场景气程度不同,市场特点不同,策略也不同。通过横向分析各细分市场代表企业的业绩情况,将更直观感受各细分市场的特征。

一、重奢市场:寡头竞争格局形成,港资不会永远领跑

内地重奢市场主要有三类玩家:恒隆、太古等港资开发商;较早涉足的高端百货企业;华润置地、SKP等内资开发商。

2021年上半年,国内重奢市场表现非常景气。高端消费回流、新世代消费者崛起、数字化发展以及海南离岛免税购等因素让中国重奢消费力凸显,成为重奢购物中心的重要增长引擎。2021年上半年重奢市场整体业绩向好,企业租赁收入、零售销售业绩齐升。

*图片来源:视觉中国

恒隆、太古、九龙仓的业绩一如既往的稳健,内地高端购物中心是其业绩的压舱石,而内资企业发展势头猛。

恒隆地产内地购物中心表现强劲,租金收入总额达22.32亿元,同比增长38%。其中,高端购物中心收入上升最显著,租金收入达19.1亿元,同比上升46%,零售总额同比上升122%。

太古地产购物中心业绩持续向好,租金收入总额增长40%至港币15.38亿元,零售总额同比上升23%。其中重奢购物中心表现强劲,北京三里屯太古里及广州太古汇最为突出,零售销售额涨幅均超85%,出租率达100%;上海兴业太古汇零售销售总额增长83%,出租率达96%;成都远洋太古里零售销售总额增长66%,出租率达95%。

九龙仓在IFS产品线项目的带动下,内地投资物业部分的收入增加45%至26.77亿港元,营业盈利增加50%至17.8亿港元。长沙IFS和成都IFS业绩亮眼,出租率均超95%,其中长沙IFS收入、营业盈利分别同比增长90%、122%,成都IFS的收入、营业盈利分别同比增长45%、54%。

新鸿基中期报告提到,整体租金收入达51.99亿元,同比上升25%,增加主要依赖于内地零售市场的强劲复苏,特别是高端零售。

华润在营高端和次高端购物中心共计12个,其中8个高端购物中心售额同比增长88.5%,深圳湾万象城业绩更是提升225%,进一步巩固商业高端市场行业领先地位。

2020年华联年终业绩相当亮眼,北京SKP零售额同比增长15%至177亿元,客流共计1500万人次,单店销售额、每平方米销售产出均为全球第一,问鼎全球“店王”。西安SKP零售收入同比上涨36%,成为2020年西北增幅最快的高端购物中心。

*鉴于华联SKP 2021年中期数据缺失,以2020年年终数据作为参考。

奢侈品由于消费者的品牌忠实度高,高收入客户群相对稳定,因此重奢市场相当抗周期。但是其进入门槛非常高:

1.丰富的高端品牌资源

奢侈品品牌是高端购物中心的真正壁垒。港资开发商受益于前期在香港的商业发展,在进军内地市场前已拥有丰富的品牌资源。而华润也尽量追赶,华润旗下拥有8个在营重奢购物中心,属于极少数与国际顶尖奢侈品牌达成战略合作的内地开发商。中期报告显示,华润万象生活与近100家国际奢侈品牌达成战略合作。

2.迅速的前瞻性布局

重奢市场无论是区域的还是全国的都相对较小,”抢时机、抢地段”成为了重要的一环。

n“抢时机”,在商业一线城市之外,高端市场的容纳量有限,受制于奢侈品品牌难以在这些城市开出多家门店,使得高端购物中心必须抢占先机。先入者可以建立起坚实的防御性优势,后入者则面临着残酷的竞争。

n“抢地段”,在中国城市不断自我极化的当下,北上广深留给高端购物中心们的可拓之地日见紧张,高消费增长潜力的准商业一线城市成为高端购物中心角逐的下一个战场。

3.高端购物中心的运营经验

高端购物中心需根据市场进行展露调整,以保持高端的购物中心的品牌和服务优势。上海恒隆广场凭借“Home to Luxury”的定位、品牌调整和“恒隆会”会员计划等一系列的动作,使其销售额较去年同期跃升101%,带动租金上涨56%;上海港汇恒隆广场完成新一轮调整后举行“GATEWAY TO INSPIRATION”焕新派对,租户销售额大幅攀升116%。

重奢购物中心的成功运营及持续拓展布局,意味着运营主体必须具备极强的资金实力、丰富的高端品牌资源、迅速的前瞻性布局以及成熟的高端购物中心运营经验等优势,而这些资源优势亦成为了进入重奢市场的层层壁垒。

从目前已开业的项目来看,港资企业在把握头部城市上具有明显优势,布局在北京、上海、广州、成都、重庆、深圳等商业一线城市。但就港资企业在未来高端购物中心拓展计划上看,项目储备量有限。

相较而言,SPK势头较猛,除了已开业的北京、西安,在昆明、成都、贵阳、呼和浩特、杭州、武汉等城市攻城略地,目标是完成10家店的布局;华润的重奢、轻奢定位购物中心将开出15家以上,高端购物中心将进一步向华润、SKP集中。

市场从来不是一成不变,优势也并非一劳永逸。往后数年,重奢市场仍将持续景气,而主要玩家不变,但港资企业不会永远领跑。

二、高能级市场:竞争激烈,各出奇招,增加竞争路径

目前高能级市场主要以中高档、中档的体验式购物中心类型为主,竞争企业多,购物中心同质化较明显,大部分房企已形成成熟产品线对外扩张布局,其中不乏财务稳健、规模优势、品牌力强、运营团队经验丰富的企业。

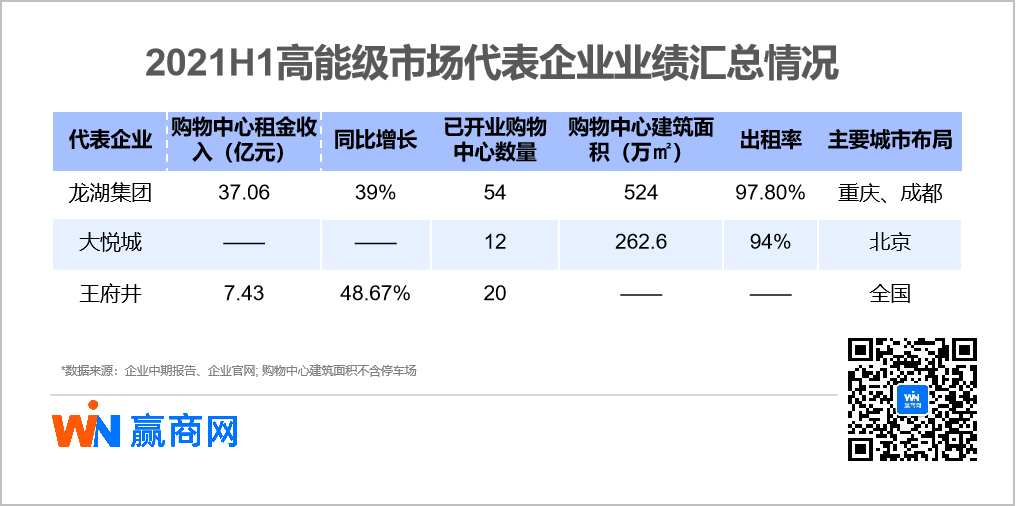

赢商网选取龙湖、大悦城、王府井三个代表性企业,可以更清楚看到行业多元发展的局面。

龙湖整体表现向好,总投资性业务租金收入47.8亿元,同比增长42.4%,购物中心租金收入占比最大,达76.6%,已开业购物中心亦实现稳步复苏,销售额同店同比提高60%,客流也逐步恢复至疫情前水平。

大悦城投资物业及相关服务实现营业收入24.71亿元,同比增长21.86%,已开业购物中心平均出租率达94%。但大悦城项目业绩分化明显,部分项目业绩依旧向好,但部分项目出租率低于90%,更有项目出现租金收入下跌情况。

王府井目前仍以传统百货行业为主,报告期内购物中心业态收入同比上升 48.67%,占公司营业收入比重 15%。

1.龙湖集团:市场优等生,发力TOD

*图片来源:企业官网

截止2021年上半年,龙湖累计开业购物中心达54座,商业体量达524万㎡,商业租赁总营收达37.06亿元,同比增长39%,总体出租率达97.8%。可谓市场优等生。

发力TOD项目是龙湖近年来的独有特征。截止2020年年底,龙湖持有超70个TOD项目,开发面积近千万平方米。仅2020年就拿下15个TOD项目,为历年之最。

去年底开业的重庆金沙天街,是目前全国唯一集高铁、地铁、轻轨、公交、客运“五轨合一”的城市综合体。重庆金沙天街体量超21万方平方米,成渝高铁的始发站位于项目A、B馆之间,地上7层商业空间、地下7层立体交通空间无缝接驳,聚客力在线。

据重庆市沙坪坝官网,重庆金沙天街开业3天销售额破亿元,人流量达90万人次。另据赢商大数据,刚开业的重庆金沙天街节假日客流数据表现优异,相比于龙湖在重庆的其他项目优势明显。

相比普通商业项目,TOD项目的开发和运营需要面临更大的挑战:一方面,在于商业与轨道交通的多维有效结合,需要实现不同功能间有效融合,包含建筑空间、工程技术、人流动线、多功能空间等;另一方面,庞大的项目体量有高业态筹划要求,要将业态结构、空间结构与不同消费群体相配置,最大化项目辐射力。

重庆金沙天街为国内TOD项目开发打了个不错的样。TOD这门生意依旧不是个低门槛的活儿,冲进战局中的大大小小企业,谁人寻至最佳路径皆是不易,但经过重庆金沙天街的开发,龙湖已拥有了较为完整的开发流程和经验的先发优势。

2.大悦城:注重购物中心独特性 年轻化代表

*图片来源:企业官网

截止2021年上半年,大悦城累计开业购物中心达12座,商业体量达262.6万㎡,投资物业及相关服务实现营业收入 24.71 亿元,同比增长 21.86%,购物中心总体出租率达94%。

从具体项目租金收入来看,剔除已处置的上海长风大悦城和西安大悦城两处物业,2021上半年8座大悦城的租金收入达13.44亿元,较上同期的10.43亿元增长28.9%。其中,仅杭州大悦城租金收入下跌,朝阳大悦城、西单大悦城、天津大悦城为复苏强劲“前三甲”,租金收入较上年同期分别上涨1.12亿元、0.6亿元、0.49亿元。而从具体项目出租率来看,已开业购物中心平均出租率达94%,但上海静安大悦城和烟台大悦城出租率低于90%,分别为84%,88%。

与龙湖的扩张布局不同,大悦城更加注重项目的独特性。

从项目定位方面来看,大悦城主要定位于年轻消费市场。2007年,年轻消费市场仍处于空白,首个大悦城——西单大悦城一举成为北京西单商圈销售额最高的商场。

从运营营销方面来看,大悦城较为擅长制造营销热点、打造独特商业IP、增加平台资源联动。今年五一期间,西安大悦城举办第二届青年文化节,围绕二次元、动漫IP文化、滑板赛事、嘻哈音乐、脱口秀举办了五大特色联动活动,假日期间销售额累计约5000万元,客流超60万人次。

大悦城相继落址沈阳、朝北、天津、上海、西安、成都等各大城市,并在项目上设置一块实验空间,然后根据区域差异设定不同主题。标杆项目的打造必然导致项目的设计、开发、运营管理也不尽相同。这意味着企业将需要面临更长的开发周期和更大的资金压力,需在追求创新的同时控制试错成本,因此能否有效解决这一问题就成为成功与否的关键。

3.王府井:免税新路径

*图片来源:企业官网

截止2021年上半年,王府井累计开业20余座购物中心,购物中心实现营业收入7.43亿元,同比增长 48.67%。王府井作为老牌百货连锁龙头企业,百货业态仍为营收主体,营收占企业总营收的65.2%。在百货市场持续下行的情况下,王府井为适应市场需求,持续优化项目业态。

从百货业态来看,已细分成综合百货、折扣百货、社区百货等不同产品线满足不同消费需求。从2011年开始,王府井增加王府井购物中心、王府井奥莱、奥特奥莱等知名产品线。截至目前,已在成功运营 20 余家大型购物中心,并打造了熙地港、王府井 DISCOVERY、FAMILY PARK、紫薇港等重点品牌项目。另外,奥特莱斯也是王府井加快发展的业态之一,目前已拥有王府井奥莱、赛特奥莱两个品牌,截至2021年6月,奥特莱斯营收同比上涨56.04%。

2020年王府井被授予免税品经营资质,成为中国第八个拥有免税牌照的企业,“免税”金牌的加持将重新定义王府井。王府井深耕百货60多年,早已形成熟的销售网络、行业地位、丰富的品牌资源等一系列的优势,免税资质的获取意味着王府井将进入另一条黄金赛道。

往后,扎堆“购物中心化”之外,中国的传统百货们多了个可能的转型路子——开市内免税店。

由于在税收上采取了优惠政策,为弥补因此带来的财政收入损失,中国免税业大多采取国家特许经营模式,实行“统一经营、统一组织进货、统一制定零售价格、统一制定管理规定”。这从根本上决定了,免税圈不是每个零售玩家都能拥有准入证。

而韩国的经验表明,作为敲门砖的免税牌照固然重要,但在这个免税全球竞争时代,牌照优势已逐步让渡给规模、品类及价格优势,后三者才是免税运营商核心竞争力。

与韩国相比,中国免税业主要业务集中在机场及口岸免税店,市内免税店销售额占比不到1%,在购买限额、经营品类,尤其是购买资格等方面存在较大提升空间。因此,王府井的新路径非常值得业界关注。

高能级商业市场进入门槛相对较低,房企扎堆,竞争激烈,突围而出的核心要素还是前期精准定位与后期的创新运营。一个个成功的标杆项目奠定了企业品牌实力,品牌实力助力拓展布局,良性循环之下企业竞争优势显著。

而竞争之下,各出奇招,不断拓宽竞争路径,是可行之道。

三、下沉市场:投拓能力重要,先发优势形成虹吸效应

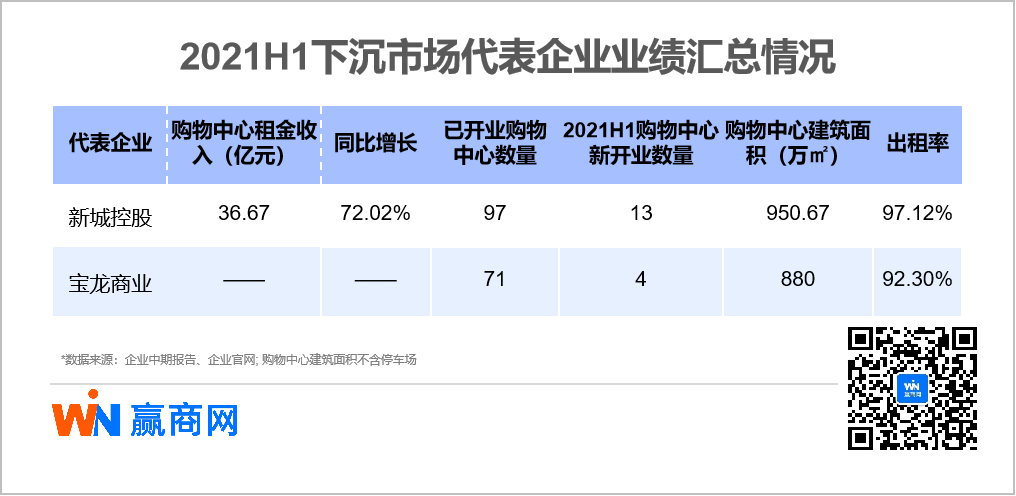

下沉市场主要分布在商业三线城市,受到城市能级、消费力等因素的影响,单城市市场容量相对有限。目前中国三四线及以下城市占比更大,其中不乏有消费力但尚没布局标杆商业的城市,总市场容量相对较大,增量市场也大。

目前有效下沉市场集中在长三角地区,以新城、宝龙两大企业的表现尤为突出。

新城:全国化商业布局运营

截至2021年9月25日,新城控股开业、在建及拟建吾悦广场总数量已达到179座,进驻全国131个城市。在快速拓展的情况之下,项目出租率达97.12%,客流同比增长117.81%,销售总额同比增长134.22%,新城商业影响力明显提升。

新城控股已基本实现全国化商业布局,开业购物中心数量位居上市公司第一。据新城中报显示,目前85%的吾悦广场布局于“十四五”19个国家级城市群,覆盖了全国GDP80%的区域,服务所在城市80%的主流消费人群,辐射人群广。从2014年到2021年上半年数量及开业面积都位居前列,开业速度也最快,侧面反映了新城吾悦广场标准化程度高,复制性强。

新城商业体量庞大,但历年出租率都稳健的保持在95%以上,其背后的运营能力不可忽视。

宝龙:运营效率提升 拓展轻资产项目

截至2021年6月,宝龙已开业购物中心达71个,已开业面积达880万㎡,开业面积同比增长20%。近年来,宝龙项目开业数量增速超50%,在规模化布局的同时,宝龙不断通过品牌焕新、项目升级、阶梯式优惠政策等一系列的调整,运营效率大幅提高,2021年上半年整体出租率上涨至92.3%,客流和销售总额同比提升超50%。

宝龙处除签约购物中心项目外,已开始拓展轻资产项目,向第三方提供商管服务。据中报数据显示,宝龙目前与7个零售商业物业的业主方达成初步合作意向(尚未签定合约),总建筑面积约为60万㎡。轻资产项目的合作,侧面反映着宝龙的运营能力得到市场认可。

出租率的上升,轻资产项目的拓展,我们可以看到宝龙运营能力在不断提高。

低能级商业市场进入门槛相对较低,但若想规模化布局也不是易事。一方面需要追求增量,意味着产品模式的标准化和强复制性;另一方面快速拓展必须稳健,意味着必须要有快人一步的圈地实力和良好的运营能力保驾护航。

1.标准化程度高

低能级市场的单市场容量虽然不大,但数量较多,房企若想高效布局,抢占市场份额,必须走标准化开发模式。如果项目差异化较大,那么在设计、开发及管理等方面必然有较大的差异,这将大大降低扩张布局效率和提高运营成本,因此高标准化产品是抢占市场的前提。

2.投拓能力很重要,跑马圈地,快人一步

下沉市场主要布局在三四线城市,而中国目前仍以三四线及以下城市为主,总市场容量大,但基于三四线城市的消费群体、消费水平,每个城市的市场容量较小,先入者布局后容易形成市场壁垒,因此若想大规模布局市场也必须快人一步,抢占市场。

3.良好的运营能力

良好的运营能力既是在规模化布局的基底,也是突围竞争的保障。在规模化布局的过程中,产品的标准化程度高,但每个地区均存在不同程度的差异性,因此项目落地后仍需因地制宜进行细分运营。若无良好的运营能力,项目将难以生存,更难说扩张布局了。

在下沉市场,头部企业整体呈现稳健扩张态势。这背后是低线级城市的一次非常大的消费升级。城市副中心开始出现,人口开始流动,推动着低线级城市同步走着城市更新、改善置换等一二线城市正在走的路。

新城、宝龙都是以城市综合体方式下沉,既建住宅,也建购物中心,将同步带来居住、商业的双重升级,对当地的消费产生虹吸效应。先入者即有先发优势,对后入者形成强大的成本压力。因此,投拓能力与速度很重要,不过,下沉是有边界的,即购物中心的承载量与其所需要的消费力是有限的,盲目下沉并不可取。

基于企业的业绩进行分析各购物中心结构市场分析,希望能提供一种结构性的视角,更加全面和客户看待当下的购物中心市场。

不管处于哪种市场结构,商业的意义都是创造更好的消费价值。毫无疑问,购物中心是目前线下消费空间中最高级的产品,因为不同企业间充分竞争,更多的标杆项目出现在城市中心,TOD、免税等细分领域开始出现,下沉市场也升级迭代。这就是购物中心之于线下消费的意义。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

实际上,许多地产商已经在激发实体商业活力,打造沉浸式消费体验的路上各出奇招,其中,“乐园+商业”的模式尤为亮眼。

经济压力和开销场景增加,在倒逼消费者更理性。年轻人消费观发生变化,主要是由于理财观念增强,也有部分人意识到“月光”危害。

4月份,社会消费品零售总额29483亿元,同比下降11.1%。1—4月份,社会消费品零售总额138142亿元,同比下降0.2%。

付凌晖指出,4月份疫情对经济运行造成较大冲击,但这种影响是短期的、外在的,我国经济稳中向好、长期向好的基本面没有改变。

“五一”期间,江苏各市商务局积极谋划,联动各大商贸企业,聚焦线上线下深度融合,开展一系列促消费主题活动,激发市民消费热情……

赢商网账号登录

赢商网账号登录

未登录

未登录