作者丨郑雅

这届双11,新消费品牌彻底沦为“局外人”。

从平台预售到第一波爆发,部分品牌赛程过半就秀出了自己的“肌肉”。但这些积极“晒单”的角色里,以往星光熠熠的新消费品牌销声匿迹。

回首去年双11,几百家新消费品牌被张榜成为细分行业TOP 1。

仅仅一年,风云突变,新消费品牌未能兑现早先的“长红”承诺,“保鲜期”一过,便纷纷呈现出“残花败柳”的迹象。

“鲜有成员能持续在品类创新上‘遥遥领先’,在双十一这样的关键节点,退出排行榜,就等同于退出了市场竞争的行列。”一位今年销售不及预期的漱口水品牌苦笑,短暂荣誉褪了色,才知道原来大家都不“红”。

更悲催的是,曾经被标榜为三年超越国际大牌的“小鲜肉”们,似乎一夜之间被打回原形。双11预售期间,多个品类仍被国际品牌持续霸屏,不仅仅是新消费品牌不升反降,连国货品牌都开始节节败退。

“简直就是集体‘幻灭’,新消费品牌‘大跃进’后突然‘失速’,大多数创业者坐在薇娅和李佳琦直播间前,梦醒时分。”一位主攻线下彩妆新消费的品牌商说,“我们都太年轻了,‘too young too simple’。”

无独有偶,双11期间,亿邦动力接触的多数新消费品牌团队,或者垂头丧气,或者噤若寒蝉。他们的共识是——这是一届“没有新消费”的双11。

01.陨落的新消费?

新消费品牌在双11的“陨落”迅雷不及掩耳的。

亿邦动力观察到,对比去年双11,平台宣布有360个新品牌登顶细分类目。在官方公布的40个品牌中,仅有8个品牌进入了今年双11的预售全程榜单(10月20日~31日)。

而其余32个品牌已不见踪影。

虽然也有Ubras、茶颜悦色、小仙炖、茶里、三顿半这类新消费品牌仍能占据一席,但在多数品类里,新消费品牌们毫无立足之地。

在这份榜单的28个核心大类目所展现的280个品牌中,新消费品牌仅25家,占比不足1/5。

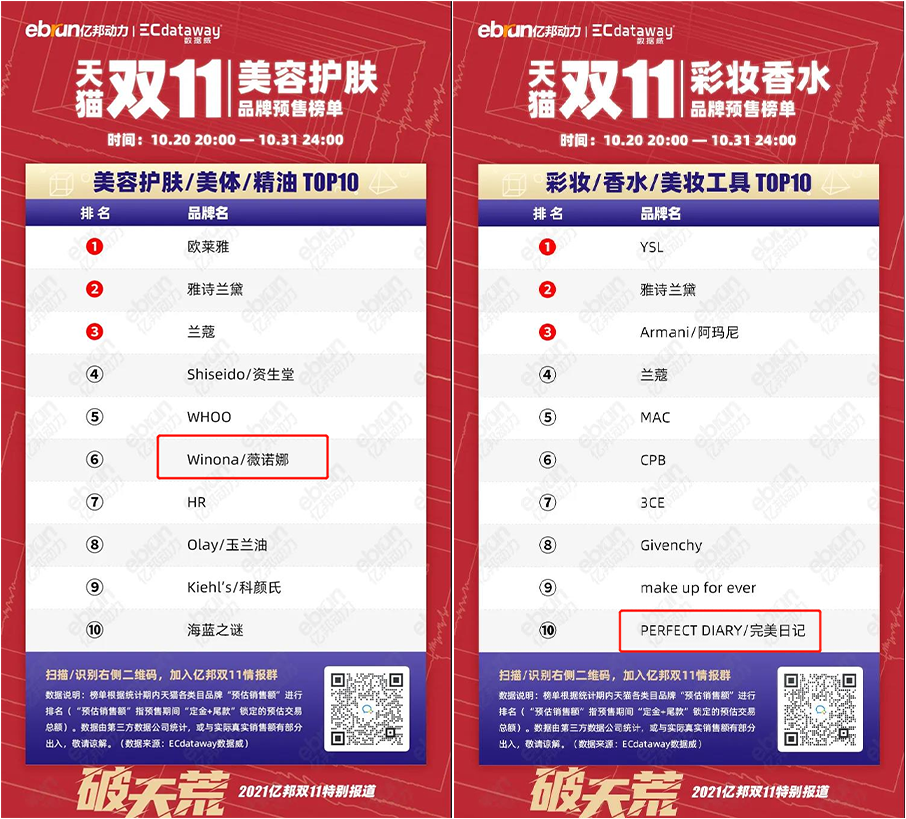

更为残酷的是,有14个类目竟然完全不见新消费品牌的身影。剩余的,也仅有6个类目残存了一家新消费品牌。如护肤品类中的薇诺娜、彩妆品类中的完美日记。

(预售期全程榜单中的护肤和彩妆品类榜单)

不过,预售期全程榜单中,也有部分品类新消费品牌登顶,女装TOP1 VIYA NIYA是薇娅自有品牌,其余几个品牌,诸如三顿半、茶里、ubras也都登陆过薇娅李佳琦直播间。

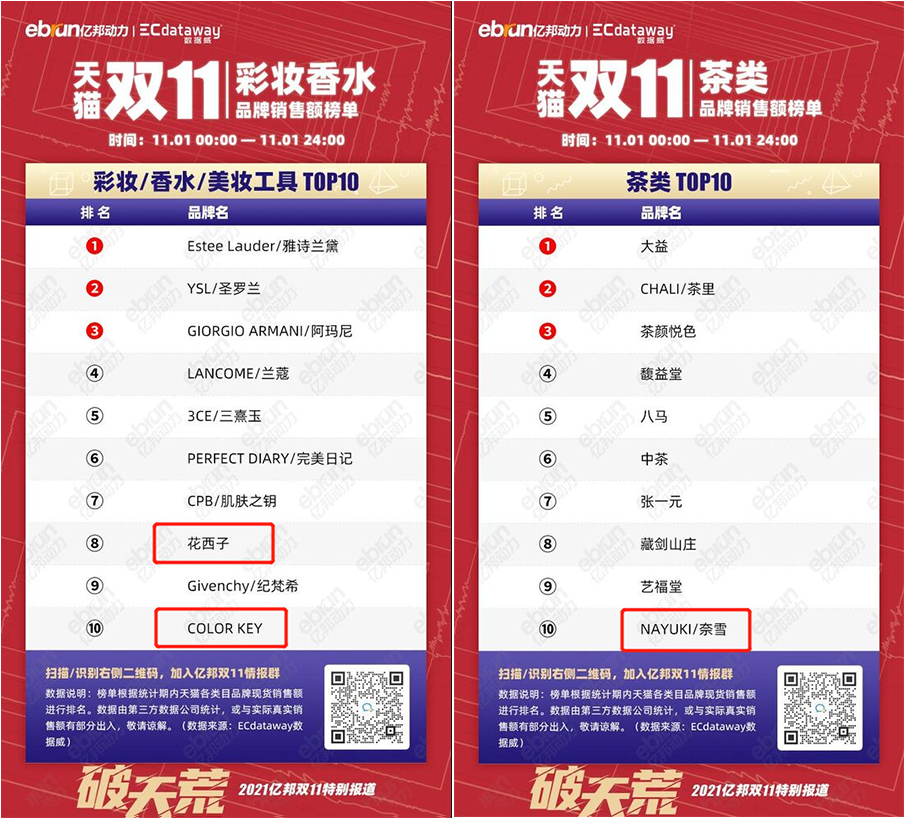

而11月1日正式开卖后,新消费品牌的上榜情况变化也不大,较为明显的是彩妆品类中,花西子、COLOR KEY进榜;奈雪的茶则在榜单10名左右徘徊,时而发力冲刺,时而摇摇欲坠。

(天猫双11首波爆发期首日榜单中彩妆和茶品类榜单)

“天壤之别。”一位美妆品牌的电商运营一把手在双11赛程过半时,无奈地说道,被传统品牌按在地上摩擦和蹂躏,才知道自己的根基有多薄弱。

“原本想在双11推出一款新的高单价护肤精华水,结果被SK-II薇娅直播间的套装组合直接击穿。”该品牌说,2000元以上的价格带,干脆就是大牌的天下,“无人区,碰不得!”

“美妆”“餐饮”是新消费品牌的攻坚领域,也是本次双11的重灾区。

例如茶饮类目,尽管有茶里、茶颜悦色在茶饮类目突飞猛进,但扛鼎的依然是传统品牌大益。“跟主力消费人群结构变化有关。茶叶从来都是有品类无品牌,随着茶饮越来越年轻化,品牌优势会逐步凸显。”艺福堂的内部人士告诉亿邦动力,从线上看,全年数据大盘都在向新消费品牌倾斜。但从绝对值上看,传统品牌也依然强劲,“因为我们也在学习,也在创新。”

02.没了红利要怎么参与?

两三年前,淘品牌从双11集体“谢幕”的故事正在重新上演。

只见新人笑,不见旧人哭。年年岁岁花相似,岁岁年年人不同。新消费品牌自己出局的速度竟然如此之快,快得就像周杰伦的《龙卷风》:“离不开暴风,也来不及逃”。

有些人认为是气数已尽,有些人当成了宿命论,而有些参与者则归咎于策略不对。

“同样‘两次预售、两次爆发’的节奏,今年的红利可远不及去年了。”一位美妆品类新消费商表示,“去年新面孔品牌会在第一波的时候把精力前置。因为第一年‘双节棍’,大牌会认为消费者没有形成提前后买的心智,会把精力还放在双11当天。这样就给我们这些新锐品牌留出了错峰营销的空间。然而今年,空间已经没有了。”

诚如上述商家所说,今年的双11期间,大品牌在初期就发起了“猛攻”。从国际大牌到国货大牌,不论是借助超头直播还是自播,整个营销节奏都在提前,甚至都鼓励消费者“不要等到双11,早买早收货”。以大牌攻势强劲的护肤和美妆品类为例,两个品类TOP10的20个名额中,国产品牌只占据2席,其余均为国际大牌。

“溃不成军。团队内部一片消沉。”前述美妆新消费品牌向亿邦动力透露,11月1日首轮预售一结束,投资人就打来电话,询问今年双11的情况。

“不太乐观。对于新消费品牌而言,首轮预售出局,意味着第二轮预售也几乎很难迎来爆发。”该创始人称,手里已经没有什么弹药了。

“我们更看重双11的大促心智,可做的不止是销售,拉新、打品牌认知都可以。”一位新消费品牌负责人说道,双11大促中新客的吸引和老客的维护,夯实品牌认知才是他们的重点。

“如何让这个产品出圈、让每位产品的用户都是它的广告人,我认为这是一个最重要的事情。”李佳琦说道。

此外,亿邦动力了解到,相较于促销求销量,新消费企业参与双11的形式更多是推出各类新品,以跨品类、IP联名、登上主播直播间等方式。

如健康食品品牌ffit8,在天猫双11首波爆发的首日(1日)上线了新品类——动植物双蛋白鸡胸肉;国货彩妆品牌花西子,则是选择在李佳琦直播间进行傣族印象定制版新品的首发;同样是国货彩妆品牌的COLOR KEY,将宝可梦联名版商品推上了李佳琦直播间。

“他们在力图淡化价格战的影响。”一位潮流服饰品牌创始人告诉亿邦动力,如果部分新消费品牌能够保持自信,双11就没有这么大的“现实扭曲力”。只可惜绝大多数品牌做不到,也不敢这么做,“都知道,这是安抚团队和投资人的新故事而已。”

03.不想做还是做不好?

一幅完美日记的“绿幕”给双11里的新消费品牌又泼一碗冷水——逸仙电商股价大跌。截至11月5日美股收盘,逸仙电商总市值为17.43亿美元。而逸仙电商在2020年11月19日登录纽交所时,市值超过122亿美元,登峰时更曾突破160亿美元。

一面是电商行业最大的节日双11正当时,一面是股价大跌。勉强挤进榜单TOP10的完美日记尚且如此,其它新消费品牌又当如何?

很多人将新消费的失速归咎于投资人踩了急刹车。

的确,从数据上看,下半年的新消费领域投融资案例数量成下降趋势。据第三方机构统计,7月新消费领域的投融资数量为153起,8月为127起,9月、10月继续减少至100起左右。

实际上,任何一个赛道从兴到衰,油门和刹车也许源自资本,但方向盘始终在创始人团队手里掌握。

要不要参与双11?以及用什么姿态来参与双11?是新消费品牌必须想清楚的“命题”。

双11是什么?国内零售市场最大的电商盛典,也是流量势能最高、转化效率最好的营销节点。向来只有品牌竞相登上舞台和排行榜单,成为名列前茅的佼佼者。鲜有对双11嗤之以鼻、冷眼相视的旁观者。

但新消费品牌为什么在双11难以大面积爆发?

“双11一直是行业的风向标和放大镜。”一位已经冲到赛道头部的新消费品牌创始人质疑,透视一下,新消费品牌是不是“病在骨髓”?

新消费品牌不仅仅是没有兑现赶超大品牌的承诺,恐怖的根源是“没有增长”。

“苹果、海尔、雅诗兰黛、欧莱雅双11已经做了十几、二十几亿。如果大盘在涨,你不涨,打脸的还是你自己。”业内人士认为,新消费品牌必须正视自己,认真回答这三个问题:要不要增长?在哪里寻求增长?如何避免泯为众人?

毕竟极少数新消费品牌可以走到“无人区”获得比较稳定的利润结构,也极少数新消费品牌在暂停了部分营销费用后,还能依靠老客户留存和复购获得增长。

保利润是当下部分新消费品牌被踩住刹车之后的最核心想法。随之而来的苦恼则是必须接受自己是一个小众品牌或者只是一个普通品牌的事实。

部分品牌还在寻求新的扩张方式。诸如多品牌战略和线下渠道。但姿态也比之前收敛了很多。

“我们要采取更谨慎的策略。未来几年公司的核心增长点跟现在的战略是相关的。”完美日记创始人黄锦峰在接受媒体采访时说道,“未来几年在护肤方面要加大力度,我们收购的几家护肤品牌,整体在公司里面的占比也在提高。所以未来3年我们会持续研发,持续做好品牌力,持续在多品牌路上发力。”

当新消费走过了萌芽期,行业对整个领域的期待增强无也是可厚非。但新消费的新显然不止是供给、需求和人群的新,走向成熟的他们也有了新的思想。不过,仍有投资人希望为新消费品牌们敲响警钟。

“双11不是决定生死的时刻,做好做坏也都没有那么重要,重要的是在其中发现短板。”一位新消费投资人表示,新消费品牌在获得高口碑、高增长的同时,需要审视自身的营销能力、经营能力和服务能力能否跟得上增长速度。“其实,新消费品牌和榜单品牌的差距不止体量,还有由产品研发、新品持续得到认可等方面组成的综合能力,还需要很大的努力。”

只是,努力就一定能成功吗?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

西西弗华中地区首家黑标店在武汉武商MALL·武商里正式开业,新店以“逐浪书江 阅抵心洲”为主题,以书域为江,引领读者一起乘风破浪。

赢商网账号登录

赢商网账号登录

未登录

未登录