文|彭倩

编辑|乔芊

“阿里是中国零售商业的最大市场主体,阿里的业绩表现某种程度就是市场大局的表现。”阿里董事长张勇在11月18日晚间,阿里巴巴的2022财年第二季度(即自然年2021年第三季度)财报电话会上说。

这个财季,阿里巴巴营收2006.9亿元,较去年同期1550.59亿元,同比增加29%——如果减去高鑫零售的部分,阿里的营收增长只有16%,为上市7年以来最低水平。

用户数方面,本季度全球年度活跃消费者达12.4亿,较上一季度环比增长6200万,虽然较上个季度4500万有所回升,但这要归功于阿里巴巴本季度修改了用户数的计算口径:将盒马、社区团购等创新业务的用户数据囊括在内,但仅电商用户数的增长数据则不详。

各项数据低于市场预期,业绩公布后,阿里巴巴美股股价应声下跌,截至收盘跌幅达11.13%。19日港股开盘,阿里巴巴股价跌超9%。

业绩不如预期,与三季度中国社会整体消费大环境低迷有关。根据国家统计局数据,7月社零总额同比增长8.5%,其中限额以上服装鞋帽同比增长7.5%、化妆品类同比增长2.8%;8月社零总额同比增长只有2.5%,其中限额以上服装鞋帽同比下滑6%,化妆品类同比无增长。

服装、美妆为阿里巴巴电商业务前两大类目,大环境整体低迷,影响了阿里巴巴电商业务的收入增速,也影响其利润表现。

不过,同样受到大环境影响,京东的业绩却相对稳健。三季度,京东的营收同比增速为25%。

基于业绩表现的不同,财报发布当晚,中概股电商盘前走势分化,京东一度涨超5%,阿里巴巴跌超5%,拼多多跌超1%,唯品会跌超8%。

电商业绩低迷

三季度阿里巴巴的营收同比增速继续下降至29%,上一季度为33%,此前多个季度则一直保持超过40%的同比增速。

需要指出的是,29%的同比增速是并入高鑫零售业绩后的数据,若不考虑该因素,阿里巴巴的营收同比增速实际上只有16%。

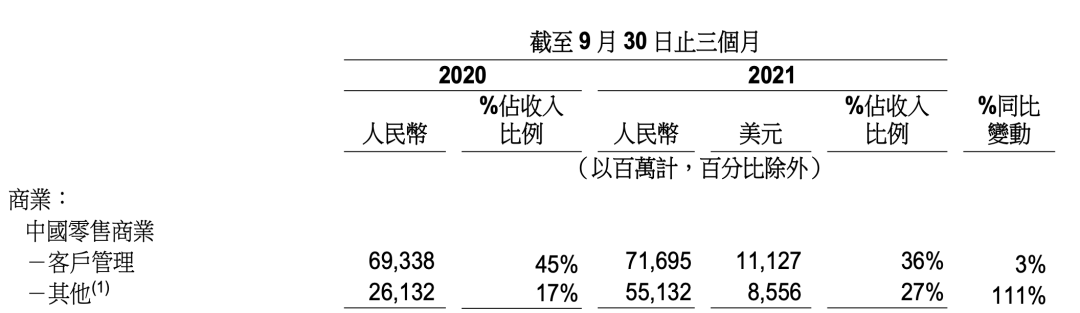

客户管理收入的大幅下降(包含广告及佣金收入),是导致营收同比增速大幅下滑的重要因素。第三季度阿里巴巴的客户管理收入同比增速仅为3%,处于历史冰点,远低于市场预期的8%,而在上一季度这个数字还有14%(与上几个季度相比仍处于历史低位)。

阿里巴巴营收细分,图片来自财报

消费整体低迷、市场竞争激烈,导致天猫实物GMV大幅下滑,仅录得单位数的增长,创下历史新低,从而影响其客户管理收入。

此外,自今年年初起,阿里巴巴多次在财报会上表态要持续为商家减负,阿里巴巴已经颁布了大大小小数个商家激励政策。而在接受36氪等媒体采访时,天猫负责人杨光(花名吹雪)也曾透露,2021年阿里巴巴将预计为天猫商家减负接近100亿元。

财报电话会上一位分析师发问:“你们提到收入表现较疲软有两个原因,一是宏观经济,一是竞争格局。但就核心电商这个版块,你们本季度的表现是不如同业的(指京东)。”

事实上,广告收入会在很大程度上受到经济大环境的影响,因此阿里巴巴、字节跳动等以广告收入为主的公司,营收表现会在很大程度上受到宏观环境的影响。

例如,在近日由字节跳动商业化产品部召开全员大会上,高管披露字节跳动国内广告收入过去半年停止增长,系2013年开启商业化以来首次出现这种情况。

自营模式则能将上下游更多的控制在企业自身手中,降低大环境带来的风险,这也是为何京东能在大环境整体低迷的情况下,仍能保持稳定增长的重要因素之一。

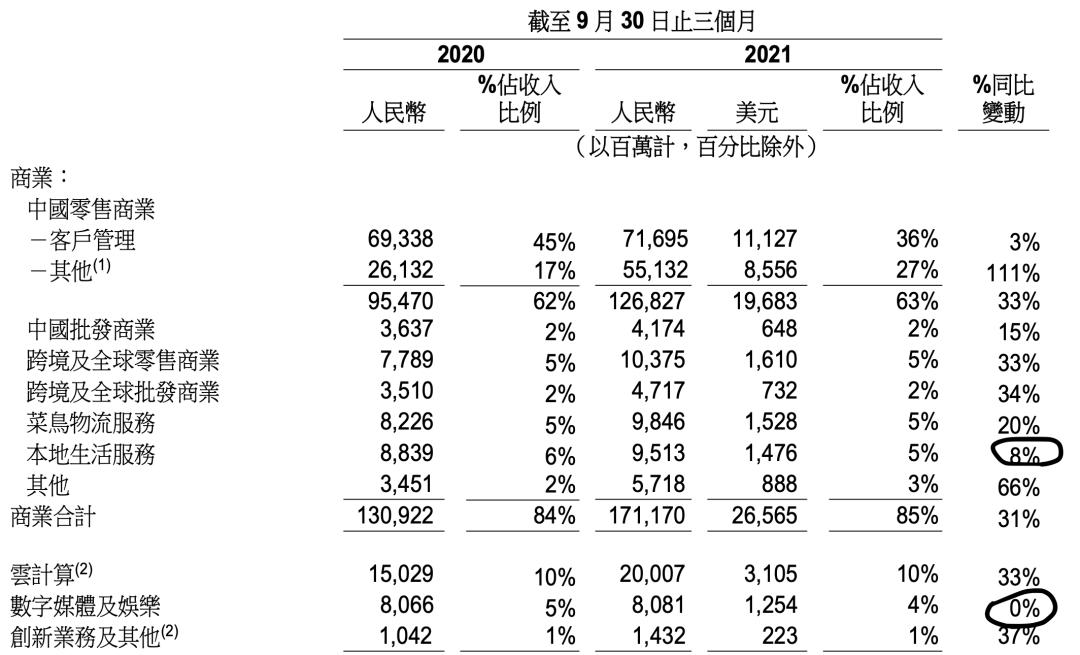

阿里巴巴也在有意识的提高其自营业务的比例,在“其他”业务中(该项收入主要由直营业务组成,包括高鑫零售、天猫超市、盒马、进口直营和银泰等)营收同比增长111%,较上个季度的82%继续高速增长,占总营收的比例达到27%。

继上个季度出现上市以来首次亏损后,阿里巴巴本季度的利润表现也不如人意。除了Non-GAAP下的净利润大幅下滑39%,阿里巴巴在本季度经调整的净利润率已经下滑至17%,较去年同期的31%缩水近半。

净利润同比大幅下跌在市场预期之中。财报发布前一周,多家券商曾预测,Non-GAAP下,阿里巴巴经调整净利润将介于237亿元至345亿元之间,将同比下跌27%至50%。

一方面,中概股普遍低迷,多个被投公司市值缩水,导致阿里巴巴净亏损大幅增长。多数大公司都面临相同的投资困境,例如,快手的股价和市值持续下跌,继续拖累了投资者百度今年第三季度财报,带来了上百亿的账面损失。

另一方面,多项与电商业务相关的创新业务投资也拖累了集团利润表现,据财报数据,创新业务本季度投资额高达125.75亿元。

多项业绩表现不达标,加上中国市场偏软,消费增速或继续放缓,阿里巴巴高管在财报会上表示,国内增长较5月给出收入指引更缓慢,公司将下调2022财年营收指引至同比增长20-23%,此前预期为29.5%(约9300亿元)。

高投入换来了多少增长?

在三季度财报会上,阿里巴巴董事长张勇再次强调企业要坚持价值创造,并强调了阿里巴巴在内需、全球化、云计算三大战略领域的投入。此外,高管们也表示,阿里巴巴将继续以高水平的支出继续支持电商及相关领域的投资。

不过,此前多个财季,类似的战略部署阿里巴巴已经反复提及,如今市场更为看重的是持续的投入是否真的带来了预期的增长和变现能力?

目前来看,高投入换来了一定成效。其中,云业务和跨境电商的收入略跑赢集团大盘。

具体来看,阿里云三季度营收达200.07亿元,同比增长33%,较上个季度同比40%(剔除海外数据监管因素)的增速继续下降,头部客户及教育行业政策冲击依然存在,但超过市场预期的190.86亿。好消息是,阿里云开始持续盈利。该季度内,经调整EBITA利润3.96亿元,这是阿里云连续第四个季度实现盈利。

跨境电商业务的收入为150亿元,同比增速为38%。此外,阿里巴巴社区商业平台业务季度GMV环比增长超150%,主要增长来自欠发达地区。

一直为阿里巴巴的用户增长做出较大贡献的淘宝特价版这个季度表现也不错。据财报,本季度,淘宝特价版继续保持高速增长,单季度新增活跃用户为5000万,年度活跃消费者(AAC)超过2.4亿。

不过,本地生活服务业务增长趋于平缓,例如饿了么年度活跃消费者同比增速28%,订单量同比增速30%,收入同比增速仅为8%,基本与前几个季度持平。菜鸟表现平平,收入同比增速20%。而一向倒数第一的数字媒体及娱乐业务,同比基本无增长。

阿里巴巴各项业务收入表现,图片来自财报

从各项投入的业绩比较来看,阿里云和淘宝特价版带来了相对可观的回报,而本地生活、菜鸟、大文娱的增长速度,均未达到市场预期。

不过,好消息是,提了大半年的互联互通已经看到希望的曙光。9 月,工信部召开行政指导会,要求互联网平台间开放外链。阿里有多款产品开始打通、或已提交了微信小程序申请。按照部分券商定量测算显示,这一打通有望为淘系带来1.6%-4.6%的流量增长,理想情形可增至10%+。

此外,虽然受到监管影响,蚂蚁集团IPO受阻,上半年净利润表现也差强人意,今年以来,蚂蚁集团在海外的四家投资公司陆续上市,包括印度支付平台Paytm、印度在线外卖平台Zomato、印尼电商Bukalapak和韩国Kakaopay,可以预见的是,在阿里巴巴接下来几个季度的财报中,蚂蚁的投资收益也将持续贡献账面利润的增长。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:华平投资质押珠海万达商管股权

网传张勇对内发布了全员信,戴珊将不再代表集团分管盒马事业群,盒马事业群总裁侯毅直接向张勇汇报,这意味着盒马“升级”回归集团!

同城零售是去年以来阿里重点投入的对象,同时也是被外界称之为应对美团竞争的重要业务。 李永和离职后,谁来带领阿里“一号项目”?

截至2021年6月30日,周黑鸭营业收入14.53亿元,同比增长60.8%;净利润2.3亿元,同比增长644%。

阿里开放盒马集市河南仓所有1000多种物资,优先用于救灾;小米公益基金会捐赠5000万元;泡泡玛特向河南省慈善总会捐赠500万元...

盒马X会员店宣布今年完成“从1到10”复制,永辉改造出首家仓储店,菜鲜果开首家Fudi仓储会员店,本土化或成国内企业布局仓储会员的机会点。

赢商网账号登录

赢商网账号登录

未登录

未登录