作者:谢康玉

沃尔玛(需求面积:8000-10000平方米)在国内的首家门店,深圳洪湖店即将在月底撤店。

消息一出,一度冲上今天的热搜第二名,对于大卖场频繁关店的消息,人们早已司空见惯,而这则能够广受关注,一来关闭门店位于沃尔玛的大本营,二来这家店是很多国人人生中的第一家大卖场。

“还记得小时候过年就到沃尔玛去采购年货,不过现在超市的选择越来越多,想想上次去沃尔玛竟然已经是一两年前的事情了。”话题下诸如此类的评论从侧面解释了为何关店,也解释人们为何关注。

1995年,家乐福把大卖场模式带入中国,其在全球的最大对手沃尔玛也紧随其后的进入中国,于1996年开出第一家门店,深圳洪湖店,而今年也是沃尔玛入华的第二十五年。

01

一边关店一边扩张

关店背后,对应着整个行业持续进行中的结构性调整。拿一位零售行业从业者的话来说就是,“传统零售日子都不好过,谁也不能独善其身”。

本月,大卖场们相继公布财报,人人乐前三季亏损同比扩大120%至6.38亿元;在上一季的半年报中出现上市十一年来的首次巨亏的永辉,第三季度依然录的净亏损10.95亿元,且前三季度收入及毛利率均有下滑……

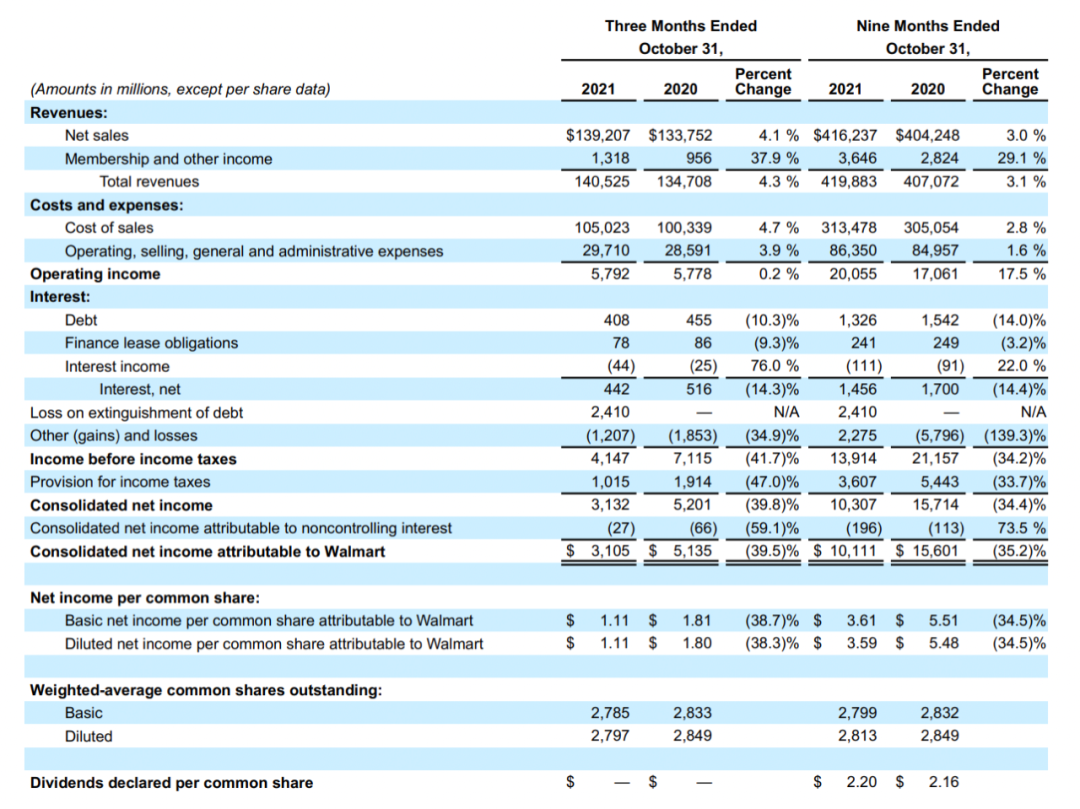

沃尔玛Q3归母净利31.05亿美元,同比降低39.5%,这已经是连续四个季度同比下跌。虽未单独披露中国区的盈利情况,但销售增长情况相比全球市场来说算不错。

Q3沃尔玛中国净销售额增长18.8%,可比销售额增长16.5%。其中山姆会员商店在中国市场的可比销售额及会籍均为双位数增长。

今年,沃尔玛最受关注的两个点:大卖场关店、山姆扩张。

过去四年,沃尔玛在中国关闭了80家大卖场门店。今年截止9月已关闭25家大卖场。一边关店,一边也在开店,大卖场在收缩,山姆则在加快扩张。

这几年山姆以每年新开4-5家店的速度加速开店,同时今年开始将部分具备条件的沃尔玛大卖场改造为山姆(即山姆城市中心店)。截至目前,山姆在全国已有36家门店,明年将会达到40-45家开业及在建。

于是虽然关店消息不断,但从整体门店数来看实际波动不大,从其2021财年报来看,截止2021年1月31日沃尔玛在国内的门店数为434,2020财年同期为438,仅同比减少不到1%。

沃尔玛中国当下的行动逻可以理解为,需要重塑的业态,就放慢脚步去调整,甚至是收缩,而站在风口上的业态,则去大力发展它。

细数如今的国内超市百强榜会发现,沃尔玛已是为数不多还没有退出中国市场的外资零售,其他与它同一时期的入华的外资零售,或卖身中国企业,或彻底退出。

而在外资大卖场接连败退的2019年,Costco进入中国,开业当时的盛况一度成为热点话题,大概是从Costco身上看到了某种希望,此后,仓储店模式便开始在国内迅速扩散,进入中国二十多年的山姆也被对手们一夜间带火,并在中国加速了扩张速度,此后麦德龙重拾会员制,盒马也在去年开出了第一家X会员店,而以永辉为代表的大卖场也在5月初紧跟入场。

不过在此前的文章中我们已经指出,大卖场的问题在于模式本身,仅从形式上转为仓储店或会员制,并不是好的出路。且当下实体零售面临着普遍困境,仓储会员店的模式也尚需时间去论证。

02

变化从何开始

过去我们曾在多篇文章中,从多个角度给出过大卖场衰落的答案。简单来说就是,大卖场昔日能够兴起的起点,以及相应形成的一套商业模式,和当下的市场环境、消费者需求,形成了某种错位。

作为在90年代重塑中国零售环境的大卖场,在2015年出现了首次负增长,自此开始就没有止住过颓势。

而这场行业性的衰退早在2009年就已开始,这一年,线上线下开始地位切换,网购占社会消费品零售总额不断提升,线下零售则开始逐渐走向下坡路。

身处一线的从业者,感受更为真切。此前「未来消费」与很多大卖场一线员工交流时,大家对于关店都没有太多意外。

“这两年门店一直走下坡路,大家都知道是迟早的事儿,但是不确定是哪一天。”秦一此前工作于沃尔玛安徽芜湖的一家门店,主要负责非食业务,这家店在2018年关闭。

秦一向「未来消费」回忆,在最好的时候,这家店曾创出过单天300万的销售额(春节期间),年销售额过亿,但在关闭的前后两年,年销售额已跌至几千万,最差的时候单天只有10万的销售额。

这家开业于2005年的门店,开在距离当地第一家大型超市联华不到3公里的地方,但与位于步行街正中的联华超市相比,这家店的位置并不算好,偏离闹市区,居民区也不集中,但这却并没有阻挡当地人争相涌入的脚步,与外资大卖场刚进入很多城市时的盛况一样,哪怕路程不便,很多人也会专程去到这些卖场采购,收银台前永远是大排长队。

转折发生在2010年前后,欧尚、大润发在这时相继进入芜湖,这两家以擅长三四线市场著称的超市,对当时风头无两的沃尔玛形成分流。

而更大的敌人是在那两年快速崛起的电商,最早一波感受到电商冲击的就是超市的非食品类(超市一般分为包括服饰、日用在内的非食、以粮油为代表的食超和以果蔬为主的鲜食三大块),这部分恰恰是超市利润最高的品类。

秦一所在的非食部门也感受到了明显的业绩下滑,直到2017年,部门业绩跌至谷底,与当年单天7万块的单品销售额形成鲜明对比的是,2017年同样的SKU最差时候只能卖出2000块。

秦一所经历的正是我们之前提到的,大卖场饱和下的相互分流,和同时伴随的电商冲击。

03

电商分流是问题也不是问题

在1994年到1999年,一举整合当时零散的线下零售的大卖场,在国内疯狂开疆拓土。于是从2001年起,国内大卖场的发展速度开始呈现出放缓的现象,到2010年,400~2500平方米的超级市场在中国大陆正式趋于饱和,每万人口拥有的超级市场面积已经超过香港、台湾。

同时,比大卖场更会做平台生意的电商、还有各种垂直零售商也开始来一起抢夺消费者的钱包,消费者被几经分流之下,还要支撑越来越高的门店、人力成本。而消费者选择越来越多之下,需求也在发生变化,这对于从90年代走来的大卖场来说,并不好应对。

比如说数字化(当然这不是大卖场问题的核心),家乐福的一位技术负责人曾在接受「未来消费」采访时感叹他接任时(2017年)的家乐福数字化程度之低。在这位负责人看来,家乐福此前在数字化上的落后不仅在于做的晚,更核心的原因,是它在传统零售的模式中形成的惯性太大,导致对于数字化的理解不够到位。

此前行业还诟病过大卖场的促销费、堆码费等“苛捐杂税”,认为这些导致后来大卖场在下游失去消费者,在上游失去供应商,而这些实际上都是由大卖场的盈利模式决定。

一般大卖场的利润获取来源有三方面:第一种来自于商品销售产生的价格差;第二种来自向供应商收取进场费、促销费;第三种则是将超市客流变现,比如转租产生的收入等。

过去向供应商收取进场费,可以让企业获得不少收益,不过这种模式的问题在于,往往容易把一些用心做创新产品的供应商拒之门外,而招进来永远是一二线大品牌商,因为他们有费用。

在这样的情况,也就很容易解释为什么大卖场里的很多商品和品牌那么“差点意思”,那么老旧了。同时,被渠道收去的费用,最终只能被加在消费者身上,让消费者来买单。

不过,随着这些年销售渠道越来越多元化,品牌开始掌握更多的主动权,消费者也有了更多的选择,去大卖场铺货也不再是品牌的首选,这迫使越来越多的零售商开始走向下游盈利的模式,其中会员费贡献营业利润大头的仓储会员店就是其中一种。

这也是为什么最近如此多大卖场开始尝试仓储会员店,当然还有一部分原因是,当下一二线城市的大卖场业态需要变革,大店成本过高、消费者变化,都使得这里的大卖场业态无法再沿用原来的模式。

但我们也看到,目前很多大卖场只是“模块化”的借鉴了仓储会员店模式,有些是仓储非会员,有些是会员非仓储,所以后续尝试效果还有待观察,毕竟山姆、Costco两家头部玩家的模式在中国也没有被完全论证已成功。

而大卖场们此前已经有了“新物种”、“社区店”等等的试错在前,这一波尝试还是需要更谨慎些。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

作为深圳乃至中国大陆第一家沃尔玛超市,洪湖沃尔玛陪伴深圳人整整25年,而今年也是沃尔玛在中国的25周年,如今这家超市宣布将于月底结业。

11月23日消息,1996年进驻中国大陆的第一家沃尔玛超市——罗湖洪湖沃尔玛,将于月底结业,超市工作人员将就近分配到其他沃尔玛门店工作。

沃尔玛整体营收1405.25亿美元,同比增长4.32%;经营利润57.92亿美元,同比微增0.24%;净利润31.32亿美元,同比下跌39.78%。

山姆商业模式的核心是会员第一,变传统的“人找货”为“货找人”。家乐福们光靠模仿山姆和Costco,成不了事儿。

10月15日,家家悦潍坊寿光万达广场店开业,这是家家悦全国首个折扣店及仓储店。门店经营总面积超6000平,引进超5000种单品。

11月23日消息,盒马下月将在广州东站区域开新店,这是盒马在广州天河区第三店,“盒马花园”、“18分钟送酒”等新项目将首次在广州出现。

赢商网账号登录

赢商网账号登录

未登录

未登录