文 | 李欣

编辑 | 丁卯

如果你是一个逛街达人,会发现各大商圈的生活用品集合店越来越多。

在这些门店,你几乎可以一站式购齐吃喝玩乐的用品,同时还有美妆、潮玩等垂类好物。支撑这类门店增长的是庞大的潮流零售市场。根据弗若斯特沙利文报告,按GMV计,潮流零售市场规模近年来快速扩张,预计将由2020年的1950亿元进一步增长至2025年的4750亿元,GMV复合年增长率将达19.5%。

近期,KK集团递交招股书,冲击港股“潮流零售第一股”。消费者或许对KK集团这一名字并不熟悉,但一定会在社交平台刷到或在某大型商圈见过一个“黄色集装箱”造型的零售集合店KKV,以及拥有彩虹“美妆蛋墙”的美妆集合店“调色师”,这些都是KK集团旗下品牌。

在一级市场,资方都想投出下一个“名创优品”,KK集团便是炙手可热的新标的。2016年至今,KK集团共完成7轮融资,投资方阵容强大,包括深创投、经纬创投、黑蚁资本、京东集团等。

然而,拿融资、上市或许更多地是代表了某种市场情绪,当KK集团叩响IPO大门,公司基本面及潜在增长空间都将成为投资者审视的重点。

盈利难题始终困扰着这类新零售企业,KK集团也不例外。为何它们容易深陷亏损?实现盈利的关键又是什么?

亏损难题

掘金潮流零售,KK集团不想错过任何一个风口。从生活好物到美妆、潮玩,KK集团在集合店的基础上,挖掘垂类市场,通过多品牌覆盖这三大热门领域。

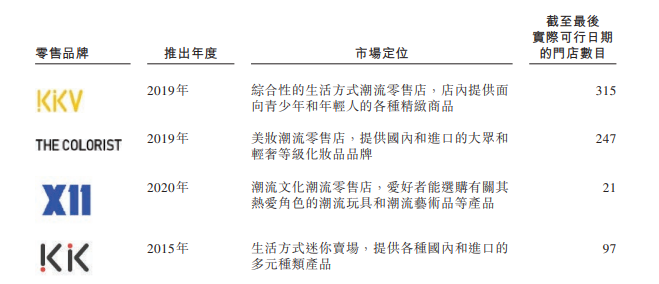

2015年,集团最早的门店形态KK馆诞生,是一个提供进口、国内生活用品的迷你卖场。2019年,KK馆升级版卖场KKV成立,定位为综合性的生活方式潮流零售店,目标客群锁定为青少年和年轻人,多数门店占地面积扩大至1000平米以上,品牌形象设计、店面装潢、选品等方面更具网红打卡属性。同年,国潮美妆兴起,KK集团推出美妆潮流零售店“The Colorist”(调色师)。2020年,随着泡泡玛特上市,“52TOYS”接连获融资,名创优品推出“TOPTOY”,潮玩热愈演愈烈,KK集团顺势推出潮玩零售店“X11”。

图1:KK集团旗下品牌;来源:招股书

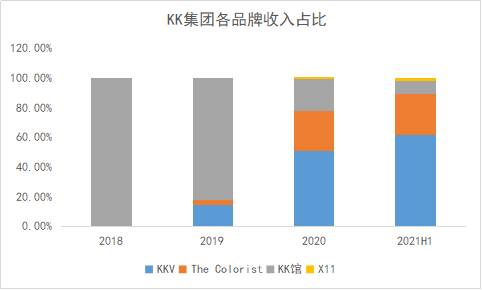

多品牌布局丰富了KK集团的营收结构。根据招股书,除了成立仅一年的X11贡献收入占比不足5%以外,其他三大品牌均已成为KK集团的主要收入来源。

2018-2019年,KK馆曾是集团的营收支柱,收入占比分别高达98.6%及77%。2020年及2021年上半年,随着新业务的快速发展,KK馆的收入占比逐渐稀释至19.5%及7.1%。相应地,来自KKV的收入占比则由2019年的17.7%增长至2021年上半年的62.3%,成为集团最主要的业绩支柱,同时来自美妆业务的收入占比也由2019年的4.3%增长至2021年上半年的27.4%。

图2:KK集团各品牌收入占比;数据来源:招股书

新业务的迅猛增长源于其在2020年的逆势扩张。疫情使传统零售业遭受重创,不少知名品牌陷入“关店潮”,例如同样主营日用品、化妆品,曾在中国内地拥有超200家门店的万宁就相继退出上海、北京等重要市场,将实体店主要范围缩小至华南地区。相反,随着国内疫情得到有效控制,消费需求被集中释放,主打网红爆品的潮流零售商却能凭借差异化特色逆势扩张。名创优品、KK集团就是典型的代表,2020年,名创优品新开店超300家,KK集团的门店总量则由2019年的211家飙升至556家,其中KKV新开168门店,调色师新开223家门店。

扩张之下,集团的GMV及收入规模大幅增长。

2018年,KK集团总GMV为1.88亿元,到了2021年上半年其GMV已超过22亿元,与2020年基本持平。根据弗若斯特沙利文报告,以GMV计,其已成为中国三大潮流零售商之一,且是前十大参与者中增长最快的潮流零售商,2018年至2020年的GMV复合年增长率为246.2%。

2019-2021H1,KK集团分别实现营收4.6亿元、16.5亿元、16.8亿元,同比增长197%、259%、235%。具体到品牌上,2020年,KKV收入同比增长919%,调色师收入同比增长近210%。

但与大多数新零售品牌一样,KK集团规模大幅增长的背后是持续亏损。2018-2021H1,其亏损金额分别达到7949万元、5.15亿元、20.17亿元及43.97亿元,呈逐年扩大的趋势。

对于亏损持续增加的原因,一方面是规模扩张导致投入加大,挤压短期利润空间;另一方面,非经常性亏损(即按公平值计入损益的金融负债的公平值变动)规模较大。

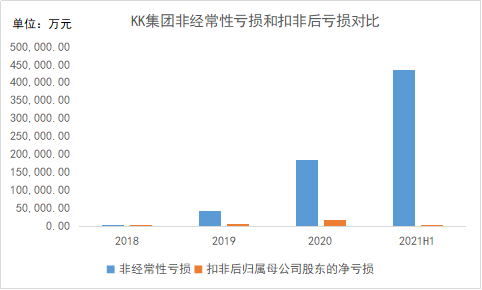

需要注意的是,KK集团的非经常性亏损规模远高于扣非后亏损,而非经常性亏损与其日常营运能力无直接关联,且扣非后亏损已有收窄迹象。2021年上半年,其扣非后净亏损同比收窄72%。

2018-2021H1,KK集团的扣非后净亏损分别为1898万元、1.75亿元、7988万元、4180万元;非经常性亏损则高达3768.9万元、4.38亿元、18.43亿元、43.54亿元。

图3:KK集团非经常性亏损和扣非后亏损规模对比;数据来源:招股书

这在一定程度上说明,在规模扩张的同时,KK集团的经营能力有所提升。展望未来,其能否实现稳定、持续盈利?

能否实现盈利?

在激烈且分散的竞争格局中,盈利几乎是每一家潮流零售商都可能面临的难题。

根据弗若斯特沙利文报告,按GMV计算,2020年前五大参与者的总市场规模为305亿元,占据的市场份额约15.6%。其中,位列第三的KK集团市场份额仅为1.2%。

前有名创优品、泡泡玛特,后有HARMAY话梅、HAYDON黑洞等,涵盖生活用品、潮玩、美妆的集合店层出不穷,共同争夺Z时代年轻群体。而在社交媒体的“种草”文化影响下,年轻人的消费需求呈现聚焦且趋同的特征。追随这些消费需求的潮流零售市场,也因此频现产品、体验同质化严重,品牌辨识度不高等问题。

在这样的情况下,KK集团只能通过快速扩张、做大规模来抢占市场份额,提升知名度,增强议价权,从而摊薄总成本,最终实现盈利。

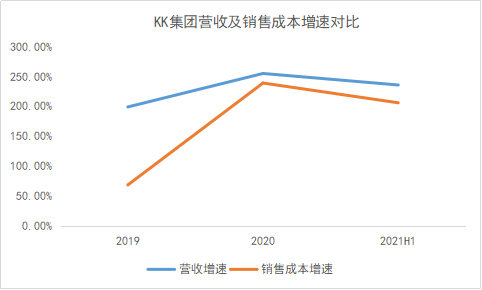

对比营收和销售成本的增速,2019-2021H1,KK集团的规模扩张速度大于成本增加速度,因此2021年上半年公司经营利润转正,录得2575.2万元,此前已连续亏损3年。

图4:KK集团营收及销售成本增速对比;数据来源:招股书

这意味着,在实现真正的盈利之前,KK集团必须保持规模扩张速度大于成本增加速度。

然而,进入2021年后,KK集团却放缓了开店速度,同时关闭绩效不达标的门店——对其而言,这不是一个积极的信号。2019、2020年,其全年分别净增131家和345家门店。而根据最新的计划,集团2021、2022年将新开门店290家及270家,均不敌去年的门店净增数。据报道,2021年下半年,其已至少关闭19家KKV门店、22家调色师门店、4家X11门店及27家KK馆门店。

探究原因,一方面是不少门店经营效益不及预期,另一方面库存积压、自身经营能力有限等风险也在拖累KK集团的扩张步伐。

作为实体零售企业,库存周转效率是最核心的经营指标之一,与同行名创优品相比,KK集团的这一指标令人堪忧。2018-2021H1,KK集团的存货周转天数分别为163天、301天、196天及150天。而名创优品在2019、2020财年的存货周转天数仅为62.71天、77.94天,二者的存货变现效率差异明显。

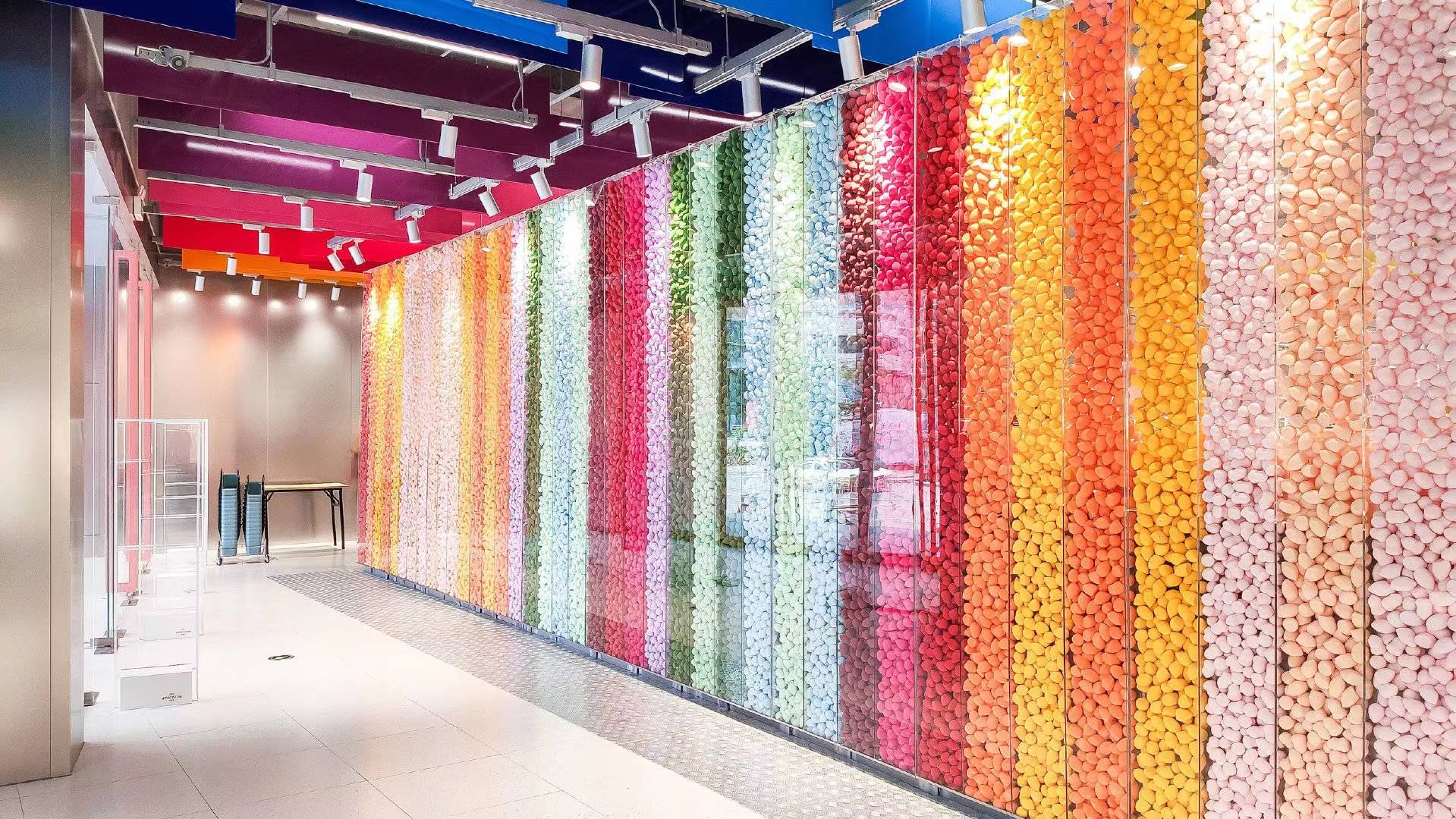

差异主要源于三点。首先,在门店装潢设计上,KK集团动辄上千平米的大店重视体验感,追求“极致美学”,作为门面担当的彩虹“美妆蛋墙”“饰品墙”都会增加企业存货。

图5:彩虹“美妆蛋墙”;来源:公司官方

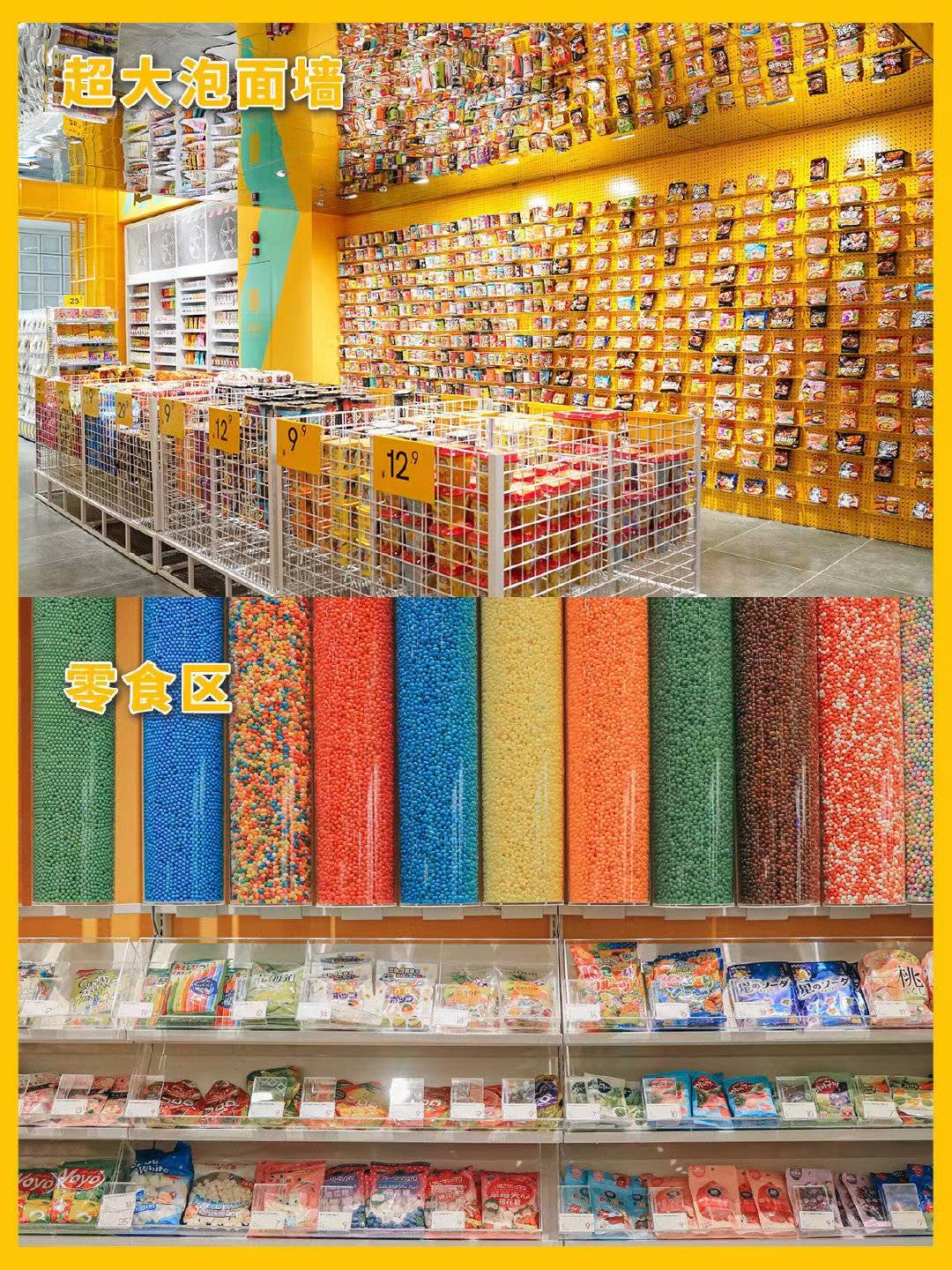

图6:“零食墙”;来源:公司官方

同时,对于潮流零售而言,为了时刻抓住年轻人的眼球,店内SKU需要“新”且“广”,快速上新、迭代的操作从根本上就容易产生库存积压的风险。截至2021年6月30日,KK集团的四个零售品牌共向消费者提供18个主要品类,超过2万个SKU的潮流产品。

更重要的是,其依赖于向第三方品牌采购商品的模式也会极大加剧库存风险。截至2021年6月30日,KK集团向全球1145个第三方品牌合作伙伴采购商品。2018-2021H1,第三方品牌商品销售分别集团总营收的98.6%、92.3%、87.7%、89.1%及86.6%。相比之下,名创优品销售的商品以自有品牌为主,可以更好地以终端需求反向指导商品的设计、生产、选品和营销等环节,尽可能地降低滞销几率。

现金流方面,2018-2021H1,KK集团的期末现金余额分别为2812.6万元、2.33亿元、1.68亿元以及11.17亿元,而同期经营活动现金流则均为负数。期末现金余额的增长在于获得的融资,这表明KK集团目前无法靠自身经营取得的现金支撑扩张,仍要依赖资本“输血”。

总结

盈利难题并非无解。对于新零售企业而言,做大规模,扩大市场影响力,形成差异化优势是关键。

目前看来,在资本的加持下,KK集团扩店能力较强,且已形成一定的规模优势。但由于投入持续增加等原因,短期内仍有较大可能继续亏损。而如若成功上市,二级市场给予KK集团实现盈利的时间不会太长,利用现有的规模优势及IPO募集资金实现差异化竞争至关重要,包括打磨业务模式、垂类品牌运营,加盟店与自有门店转化等细节都有可能成为市场关注的重点。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近日,KK集团获得由京东领投的新一笔融资,部分新老股东跟投,融资额共计约3亿美元,投后估值约30亿美元。就此向KK求证表示,暂不予置评。

门店的快速增长推高了公司的收入规模,运营效率却不容乐观,KK集团自2018年便一直深陷亏损之中,去年和今年上半年账面亏损合计超过64亿元。

KK集团旗下THE COLORIST调色师推出调色师TCP计划,与全球30余家知名彩妆品牌达成战略合作,这批品牌占据了同业态核心彩妆品牌的半壁江山。

关键词:THE COLORIST调色师KK集团 2019年11月20日

继MUJI Hotel、MUJI Diner、MUJI BOOKS 、MUJIcom便利店之后,在中国尝试的又一新业态。

赢商网账号登录

赢商网账号登录

未登录

未登录