作者/林振兴

11月23日,首创“一把手”贺江川出现在首创新大都,参与首创城发在京城举办的首场战略发布会。这家成立仅166天的企业,因吸收合并了刚退市的首创置业,而备受外界关注。

这位57岁的老地产人,虽然没有亲历18年前首创置业的敲锣上市,却见证了这家京派房企的退市全过程。在贺江川看来,“国内房地产市场进入强烈调控期,在房难卖、价难涨、钱难融的大背景下,传统地产行业面临巨大调整变革压力,首创也必须顺势而为、主动图存求变。”

首创城发是将首创集团原有的地产板块和基础设施板块整合,不仅吸收了首创置业,还将合并首创新城镇、首创经中、北京绿基,以实现从传统地产投资商开发商向城市发展运营商服务商的转型升级。

贺江川的最终flag是,首创城发借鉴凯德模式,实施轻重分离,整合打造轻资产运营业务,力争十四五上市。

发布会现场,首创城发的新任领导班子逐一解答了外界最为关注的几个问题,包括旧平台“首创置业”未来何去何从?新平台“首创城发”将如何发展?在首创置业退市后的这段时间,主要做了哪些层面的工作?

“烂资产”置换百亿礼包

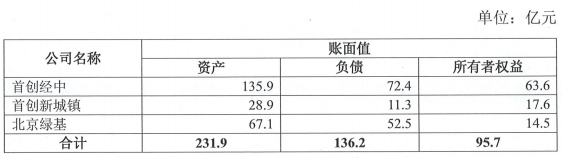

母亲对孩子的爱总是无私的。当日,首创集团宣布旗下“首创经中”、“首创新城镇”、“北京绿基”都将划入首创城发,并在年底前陆续办理各相关子公司工商变更登记。

其中,首创经中核心业务包括产业新城、政策性住房、城市更新,拥有京津65000亩自有用地资源;首创新城镇是全国最大集租房平台,80万平米在手规模;北京绿基是北京市绿化隔离地区市政基础设施、保障房配套路网建设平台。

截至2020年12月31日,上述三个资产注入标的总资产为231.9亿元,总负债为136.2亿元,所有者权益为95.7亿元。

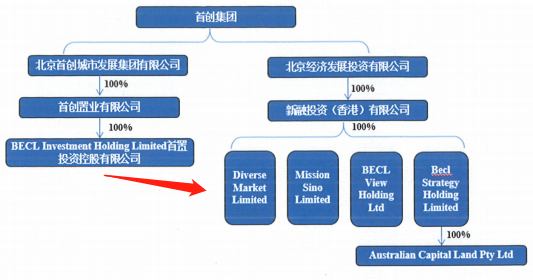

但是孩子对母爱的回报,却不一定“对等”。作为三大资产包注入的回报条件,首创置业将澳洲资产无偿转至首创集团。

如若没细看公告,您可能以为澳洲资产是一个价值连城的项目。但事实却是相反的,本次首创置业将全资子公司BECL Investment Holding Limited(简称“首置投资”)旗下四家公司100%股权及债权转让予首创集团。

据乐居财经了解到,首置投资是一个境外投资平台,通过Diverse Market Limited、Mission Sino Limited、BECL View Holding Ltd、Becl Strategy Holding Limited 4 家公司展开澳洲债权投资。

财务数据方面,上述4家澳洲公司最近一年的总资产共计43.7亿元,总负债40.5亿元(其中的10.9亿元银行融资,已于2021年8月以自有资金偿还),所有者权益3.2亿元,净利润亏损2.3亿元,经营活动现金流为-0.2亿元,营收未知。

可以看出,首创集团给首创城发放一个百亿大礼包,但是其旗下首创置业却给了一个亏损的澳洲资产包,显然这笔交换并不对等,但双方却美其名曰“无偿划转”。

从资产端来看,对于首创置业的影响,虽然总资产减少43.7亿元,但是净利润却增加了2.3亿元;对于首创城发的影响,三个资产包注入后,其总资产增加256亿元,净资产增加122亿元。

一方面,首创城发在不断注入优质资产,以增厚自身净资产;另一方面,在梳理旗下业务、重塑新的战略定位时,首创城发会适时舍弃首创置业旗下一些不赚钱、拖后腿或不相关的业务。

10月底,首创置业将旗下物业公司摆上了货架,拟挂牌转让首置物业100%股权以及首万誉业51%股权。两标的股权尚属预披露阶段,目前价格不得而知。

其中,首万誉业由首创置业联合万科物业在2015年成立,主要服务首创置业旗下开发项目;首置物业则是首创置业旗下核心的物业品牌,至2020年的服务面积达2000万平方米,妥妥一家中型的物业服务公司。

关于出售物业,首创城发总经理范书斌此前在接受采访时表示,物业处置原本有两条路径:要么做且做到最好,要么不做砍掉,将精力投入到可能做大做强的其他业务上。

“综合考量下来,选择了后者,因为首创置业的物业板块一是之前已投入了很多精力但仍属微利,二是体量规模相对偏小,独立上市估值也不会太高,所以结合管理成本等方面的考虑,出售存量物业成为最佳选择。”

在更早之前的3月,首创置业曾计划将全部奥特莱斯业务转让给首创集团,包括首创矩大及其他奥特莱斯项目。

彼时,公告称,奥莱业务重组后,首创置业拟集中资源发展住宅及非奥莱物业业务,而首创集团旗下另一家地产业务上市主体首创钜大在首创集团的直接管理下,专注综合奥特莱斯物业项目。

剥离这些,留下好的资产,方便首创房地产板块整体融资。由于整合工作还未完成,最终效果尚不得知。

创港股国企退市最快记录

首创置业的退市过程,借用首创高层的话来说是“紧张、有序”。早在2020年初,这个构想就已在内部孕育;去年10月,集团总部成立首创城市发展板块重组工作组;紧接着今年3月,首创研究制定了重组工作方案。

7月9日,首创置业向港交所申请自愿撤销H股于港交所的上市地位,其业务吸收合并至新公司——北京首创城市发展集团有限公司(简称“首创城发”)。

9月30日上午9时,首创置业正式退市,结束了在港交所18年的上市历史,同时创造了港股国企退市的最快记录。

其私有化退市的结局,或自2003年上市的那一刻便已注定。上市18年,首创置业股价仅在2015年短暂突破过4港元/股,其他时间均在4港元以下,并长期在1-2港元之间徘徊。股价萎靡,流动性、交易量差,成为其寻求私有化退市的主要诱因。

在首创集团战略总监、首创城发董事邓文斌看来,首创置业如此坚决退市的原因包括战术和战略两个层面。

.战术层面,上市平台地位已不具备以下优势,例如,首创置业自身股权结构缺陷,大股东及其他内资股东增发已无空间;置业股价长期低迷,已失去上市公司股权融资功能;维系上市公司运行相关费用还不低,反而成了发展负担。

战略层面,退市并整合后实现更大的发展空间和灵活性。长租、奥菜等需要长期培育短期无法产生利润的业务,与上市公司强调短期高利润、高增长相矛盾,束缚了置业实施战略转型;

一些承担特殊功能的政策性业务、自有土地开发业务因政策障碍无法与上市公司整合。

10月22日,首创置业股份有限公司更名为首创置业有限公司,进行了新的人事调整,并完成了工商变更登记,全资大股东由首创集团变更为首创城发。

据乐居财经了解到,成立于6月10日的首创城发,是为了私有化首创置业而专门设立的。如今,它的注册资本达107.74亿元,由首创集团全资持有,注册地在大兴机场旁的“新航城”自贸区,业务类型包括房地产开发等。

犹如新瓶装旧酒,首创城发仍将摆脱不了地产属性。范书斌也坦言,首创城发集团未来将以“城市开发”为根基,以“城市运营”为重心,以“城市更新”为新篇,未来形成以大资管为主导的业务生态体系。

目前,首创城发的对外投资企业仍仅有首创置业一家,而首创置业旗下目前有57家存续子公司。据悉,首创置业整体性并入首创城发后,按照退市安排,前者将被注销。

力争轻资产分拆上市

在三道红线、集中供地、信贷收紧等硬核政策叠加之下,2021年被视为房地产行业的“金融管控年”。这一年的地产行业实属艰难,“安全比增速更重要”已成为业界共识。

现场,范书斌表示,“首创城发将淡化规模增速,扎实调优结构”。换言之,首创城发今年的核心工作也将围绕“降负债”展开。

在融资收紧、严控杠杆的行业环境下,首创置业在还未退市时,负债就有所偏高。2021半年报显示,其剔除预收款后的资产负债率78%,净负债率164%,现金短债比为1.34,脚踩两道“红线”。

截止6月底,首创置业短期借款、应付票据、一年内到期的非流动负债合计291.4亿元,总有息负债总额987.6亿元。期内,持有现金仅363.02亿元。

为了降低负债,首创置业尝试过多种方式,包括减少拿地、出售资产。

拿地方面,上半年首创置业取得上海松江区与青浦区两宗地块,拿地代价为33.7亿元,是去年全年的17.7%,另通过股权收购方式获得浙江桐乡一级开发项目,后再无出击,这也一度被外界质疑“太过保守”。截至2021年6月底,该公司土地储备总建筑面积1574.5万平方米。

另外,出售项目股权作为另外一种降债方式,上半年首创置业先后挂牌出售首创阳光房地产46.486%股权及北京同创置地45%股权。

据这家国企交出的退市前的最后一张“答卷”显示,2021年上半年,首创置业录得营收为110.13亿元,较去年同期增加约19%;归属于母公司股东的净利润为2.26亿元,较去年同期减少73%。

纵观首创置业近年发展路径,销售业绩徘徊不前,盈利下滑,背后的压力不言而喻。其千亿目标喊了好些年,但受企业本身和行业大环境影响一直未能实现。2020年,首创置业销售额708.6亿元,相比设定的800亿目标,也仅完成88.58%。

将首创置业吸收合并后,首创城发未来五年的目标是,财务稳健,三道红线转绿,资管业务分拆上市。具体到数字上,则是总资产2200亿元,营业收入320亿元,ROE达8%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

通过本次资源整合,首创集团将拥有两大核心板块业务集团——环保集团和城市发展集团。首创城发未来将承接首创置业的全部债务。

10月31日消息,首创置业拟挂牌首置物业100%股权和首万誉业51%股权。首万誉业51%股权目前由首创置业持有,另外49%股权由誉鹰物业持有。

10月26日,首创置业主要成员发生变更,范书斌从董事调整为经理、董事;钟北辰退任总经理、董事;邓文斌从监事会主席调整为董事等。

宜家的全球首家城中心“无车”商店,星巴克的全球首家环保实验店“向绿工坊”,Park Row的全球首家蝙蝠侠主题餐厅......

长宁来福士把超大“月球”搬到草坪,豫园商城推出二十四节气主题展,前滩太古里、天津仁恒伊势丹带来的艺术展览也让人眼前一亮...

如今重回港股的上市主体“珠海万达商管”,对接资本市场,不用大举圈地、融资,受调控波动影响小,没有行业天花板,更易受到资产市场认可。

复盘2020年购物中心的中秋&国庆双节美陈营销:长沙IFS大宋潮LABS惊喜活动来袭,带领大家穿越古今;北京悠唐购物中心举办宋“潮”游乐园...

赢商网账号登录

赢商网账号登录

未登录

未登录