作者/徐酒眠

5个月前表露的三笔收购意向,一笔已落地,另外两笔还悬着。

11月29日,金融街物业(01502.HK)公告称,其与控股股东金融街(000402.SZ)订立股权转让协议,收购集团旗下北京永泰恒卫生服务有限公司(简称“永泰恒”)100%股权,代价为345.18万元。

这笔关联收购在5个月前就已做了预告。今年6月23日,金融街物业曾公告,原本由北京市西城区卫生服务事业管理处管辖的永泰恒,拟整体移交至金融街集团,而金融街集团大力支持其业务发展,有意将这部分资产挪给金融街物业。

同一天,金融街物业同时还发布了两封收购意向书,包括以约1.3亿元的价格收购株洲宏达物业管理有限责任公司(简称“宏达物业”)65%股权,以及正在磋商一个来自香港物业标的公司。

囤了一年的钱,金融街物业不出手则已,一出手就圈定三笔收购。

不过时至今日,宏达物业的实控人、控股股东、法人代表尚未见金融街物业的影子,相关工商变更也未有铺垫;而当时磋商中的香港物业标的,也没有新的进展披露。

母子间的资产买卖

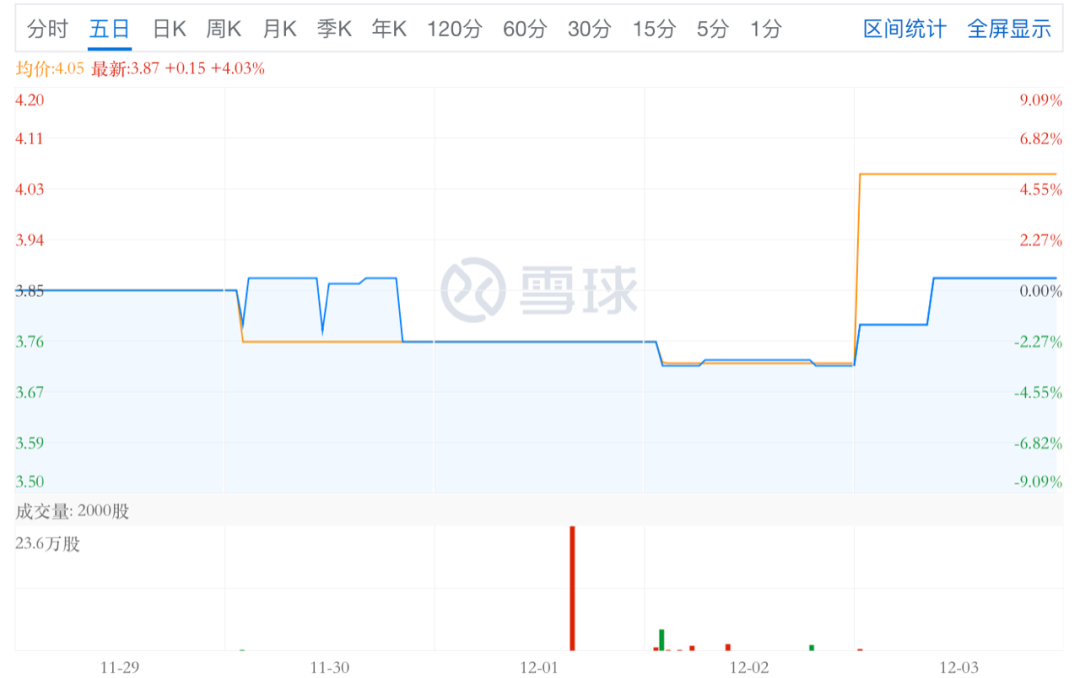

预告了五个月的收购,赶在今年最后一个月落定。不过,在资本市场并没有激起太大水花。收购公告发出次日,金融街物业股价微涨0.52%,此后很快回落。截至12月2日收盘报3.72港元/股,连续两日跌幅3.38%。

12月3日,金融街物业以4.2港元/股开盘,以3.87港元/股收盘,相比前一个交易日上涨4.03%。

不过,标的来自控股股东,这笔交易低于行业收购的一般溢价。

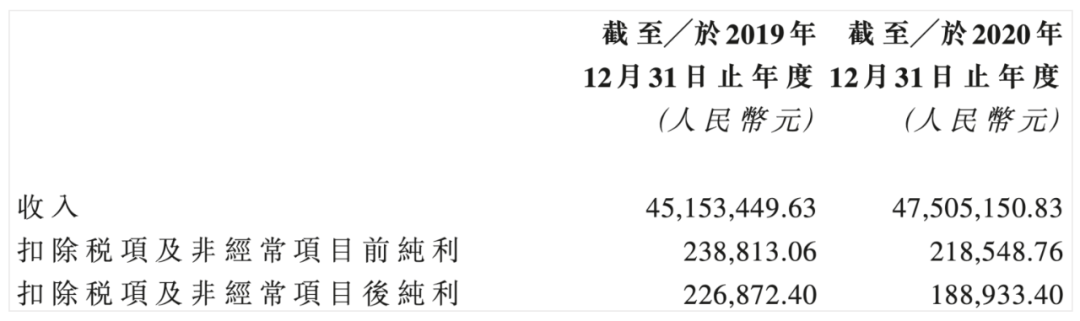

母子之间的资产买卖,这笔并购的溢价也不高。财务数据显示,截至2021年8月31日,永泰恒未经审核的总资产值为1869.85万元,净资产值为322.46万元。

截至2020年,永泰恒税后净利润为18.89万元。以345.18万元的收购价计算,此笔交易的收购PE约为5.47倍,远低于行业10-15倍的一般收购PE。

资料显示,永泰恒成立于1995年8月10日,原为北京市西城区卫生健康委员会所属企业,后经北京市西城区政府批准,于今年8月11日无偿划转至金融街集团旗下,成为金融街集团的全资子企业。

拿到手之后,金融街集团便对永泰恒进行了一系列工商变更。其中包括对永泰恒进行改制,由“全民所有制”企业变更为“有限责任公司”,注册资本也由50万元增至296.3万元,同时新增刘洪武担任监事一职。

永泰恒长期为北京市西城区卫生医疗机构提供后期服务与保障工作,在医院、卫生服务中心、社区卫生服务站等各级卫生医疗类机构方面拥有成熟的管理经验。金融街物业表示,本次收购将扩大其医院物业管理板块业务规模。

数据显示,截至2020年底,永泰恒共承接物业服务项目11个、社区卫生服务中心15个、职工食堂项目12个。

毛利率在均值以下

不过,根据披露的财务数据,永泰恒近两年的盈利能力有所下滑。

2019年、2020年,永泰恒未经审核的营收分别为4515.34万元、4750.51万元,对应毛利润分别为23.88万元、21.85万元,对应净利润分别为22.69万元、18.89万元。以此计算,近两年的毛利率分别为0.53%、0.46%,对应净利率分别为0.50%、0.40%。

纳入永泰恒,公告表示其财报资料也将会并表,而这在短期内或许会进一步拉低金融街物业的整体毛利率水平。

今年上半年,金融街物业收入约为6.04亿元,同比增加约18.81%,增速在港股上市物企中排名倒数第4位;毛利率由去年同期的20.67%上升至约22.24%,毛利率虽增,但仍处于均值以下,同期51家上市物企的平均毛利率约为30.63%。

金融街物业主要有四条业务线,包括物业管理服务、增值服务、租赁服务,以及餐饮服务。2021上半年,四条业务线的收入占比分别为为74.33%、21.76%、0.80%和3.11%。

不过,金融街物业更常以商务物业、非商务物业、餐饮服务进行分类,2021上半年,这三条业务线的毛利率分别为27.03%、15.50%、-3.96%。跨界餐饮服务的长期亏损,拖累了金融街物业的毛利率。

2021年上半年,金融街物业餐饮服务收入取得1879.7万元,较去年同期717万元增长162.16%,占总营收的3.11%,较去年同期增长1.7个百分点。

不过,餐饮服务营收增长的同时,其所用原材料及消耗品成本呈2倍速增长。今年上半年,该项成本花费1733.7万元,较去年同期增长268.8%。营收难以覆盖成本支出,上半年其餐饮服务亏损了约74.4万元。

金融街物业的经营一向保守。据悉,其未来三年的收入、利润增速规划分别为20%、25%。

此番收购的永泰恒带来的利润有限,而眼下2021年即将收官,不知金融街物业对此前预告过的两单收购是否还会再跟进。

手握超13亿现金

物管市场上收并购战火激昂,金融街物业预告的三笔收购,如今尚且只敲定了一单。不过,这并不是因为金融街物业差钱。

去年,金融街物业一共发行了两次股票,总共募资净额为6.48亿元,扣除的各项费用约为4530万元。而去年总融资成本达到了5361万元,同比增长约30倍。

截至今年上半年,金融街物业手握现金约13.48亿元,较去年底的13.79亿元微降0.31亿元,,其中部分资金来自上市时的募资金额。

上市时,金融街物业募资净额达到6.48亿元,而截至今年上半年,其只花去1314万元,还剩下约6.35亿元。本次收购永泰恒之后,这笔资金余额也还有超6.3亿。

金融街物业的财务情况可以说是十分健康。截止6月30日,金融街物业的资产负债率为41%,同时,其也并无有息负债。

现金充足,负债也不高,金融街物业在收购方面却保持保守的态度。有投资者透露,金融街物业认为,这几年有没有非常合适优质的标的公司不好说,就算有的话,规模很有可能和公司的规划不匹配。

事实上,在诸侯争霸的物业江湖,金融街物业的在管规模并无优势。

今年上半年,金融街物业在管建筑面积约2810万平方米,较去年同期增长646.9万平米。其中,非商业物业在管面积占比69.2%,而主打的商业物业业态的在管面积占比,却由去年同期的37.1%进一步下降至30.8%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

金融街物业上半年在管建面增至2810万㎡,而零售商业大楼及酒店、综合体在管面积较去年同期不变;期内餐饮服务亏损74.4万元,毛利率-3.96%。

金融街上半年的物业租赁业务收入8.34亿元,同比下降7.18%,毛利率为90.65%,虽然仍然维持在行业高位,但较去年同期下降2.27个百分点。

12月8日,珠海万达商管新增投资企业和田万达商管,投资比例100%。后者法定代表人为王志彬,注册资本为100万元。

花样年投资早10月中旬已被债权人申请委任接管人,该三名共同接管人来自一家名为Kroll的机构,分别是保国武、徐丽雯和Kent McParland。

12月7日,标普表示,恒大集团违约恐无法避免。该公司2022年将面临巨额债务到期,包括将于2022年3月和4月到期的共计35亿美元债券。

搜厚上海虚高电费被处以3倍罚金,仅仅是搜厚物业受罚的冰山一角。同一天内,搜厚物业上海多家分公司因电力价格违法共遭行政处罚7次。

传长实已就瑞银伦敦总部大楼5 Broadgate出售一事与不少潜在买家进行初步商讨,并只会同意高于10亿英镑的价位。

赢商网账号登录

赢商网账号登录

未登录

未登录