作者/吕泽强

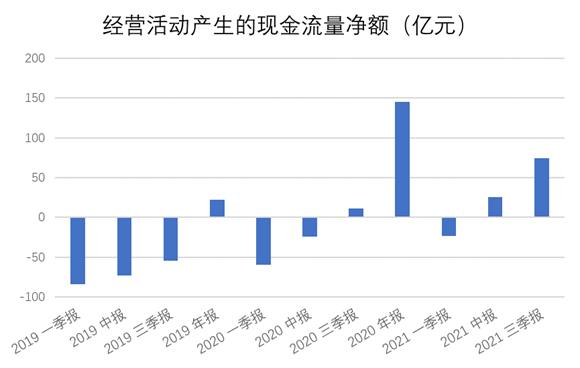

受市场景气下行影响,2021年中期以及前三季度,金科股份销售商品、提供劳务收到的现金分别同比下降7.7%和15.8%;2021年前三季度土地购置合同金额为387亿(2020年同期为740亿),拿地力度较去年有所下降。

这也使得购买商品、接受劳务支付的现金有所下降,导致前三季度经营活动产生的现金流净额较去年同期增长了569.77%。

数据来源:企业公告,观点指数整理

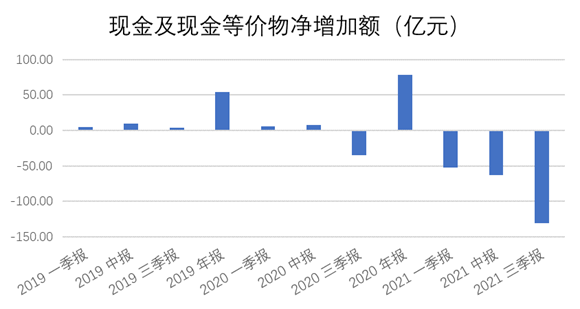

另外,2021年前三季度金科股份的投资和筹资活动产生的现金流量均为负数,意味着其借少还多。

传统渠道的融资活动减弱,增长乏力,而经营活动产生的现金流无法抵消该影响,致使金科股份前三季度的现金及现金等价物净增加值均为负数,同时也表明今年前三季度金科股份的现金流比较紧张。

数据来源:企业公告,观点指数整理

究其缘由,2020年的三道红线、银行贷款集中度管理等政策给房企融资上了紧箍咒,全行业融资难,加上市场景气下降,许多房企的销售回款均有所下降,导致短期流动性困难,金科股份也不例外。

不过,在传统融资渠道受阻情况下,金科股份也有不少其他的融资途径。

商业地产抵押贷款变现

2020年3月,金科股份花费22.02亿元收购了3个爱琴海购物中心,位于重庆(35%的权益)、昆明和慈溪,代价分别为7.23亿、9.41亿和5.41亿元。

这是金科股份于商旅康养新赛道上布局的一环,但受疫情影响,租金收入有所减少。按照昆明爱琴海2020年租金收入数据,收回9.41亿并购成本大约需要20年。

在融资环境变化的情况下,如何迅速收回并购成本,成了金科股份的一个关键问题。

数据来源:企业公告,观点指数整理

2021年4月30日,金科成功发行以昆明爱琴海购物中心为基础资产的CMBS,总发行规模16.85亿。其中优先级16亿,票面利率6%,期限为18年。

若去除当初收购昆明爱琴海的9.41亿,金科净筹资额为7.44亿。按照2021年上半年的租金收入数据,足以覆盖一年9600万的利息。如此,金科股份不到1年就收回了当初收购昆明爱琴海所流出的现金流,同时还获得了一笔超长期限且利率优惠的贷款。

从金科股份2020年财报中披露的融资成本可知,若从银行取得一笔14年期的贷款,利率大概达到10%。因此,该CMBS的发行降低了金科股份的融资成本。

数据来源:企业公告,观点指数整理

紧接其后,今年11月23日,据深交所信息平台显示,西部证券-金科慈溪爱琴海购物公园资产支持专项计划项目状态更新为"已受理",债券类别为ABS,拟发行金额7.9亿元,发行人为金科股份。

若按照6%的利率以及慈溪爱琴海2021年上半年的租金收入数据来计算,慈溪爱琴海一年的租金收入足以覆盖利息支出。

金科股份着手慈溪爱琴海CMBS的发行事宜,意味着其有意通过CMBS陆续将旗下商业地产进行变现。

特别是昆明和慈溪爱琴海的融资模式,对金科股份来说是一本万利的生意。只需要垫付前期费用,在收到发行款后即可收回前期垫付款,另外在不考虑每期兑付本金的情况下,后续租金收入足以满足利息偿付要求。

若金科股份收购足够规模的商业物业,后续也能按照这种模式融到一定体量的资金。

存量与增量商业的考量

如果将金科股份现有的存量商业物业按照上述模式进行变现,将能融到多少资金?一般来说,CMBS的发行金额与商业物业的估值比例在0.6-0.8之间。

而昆明爱琴海项目的这一比例为0.64,慈溪爱琴海项目为0.52,天津爱琴海项目(发行人为红星美凯龙)为0.58,三个比例平均值为0.58。

2021年上半年,金科股份投资性房地产总公允价值为150.25亿,刨去纯商业公寓后为140.58亿元,若条件允许,全部发行CMBS,按照0.58的比例计算预计可筹集81亿元资金。

但这也意味着金科股份需拿出81亿过桥资金,发行上述CMBS,需要发行人先设立信托计划并注资,然后该信托计划贷款给商业项目公司,项目公司以租金收入作为还款保证,信托计划再拿应收账款去发行CMBS进行资金筹集。

这种模式下,金科需要一笔过桥资金完成发行流程,对于现金流短缺的金科股份来说是件不容易的事。

要关注到的是,81亿资金量满足不了金科股份今年前三季度130亿的负现金流,所以不仅要考虑存量商业物业,还要考虑新增商业物业。

除此之外,若继续按照爱琴海CMBS模式来获取新融资,还需要考虑并购资金、并购标的负债情况、并购标的管理等。

和过桥资金一样,并购资金是发行CMBS前提需要垫付的资金,数目比较大,所以对金科股份的融资能力有一定要求。同时,若并购目标的负债情况较差,有可能会阻碍CMBS的发行,因为CMBS的还款保证是基于并购标的的租金收入,若该租金收入需要去偿还其他负债,将不能很好地保证CMBS的还款。

此外,标的收购后债务将并表,有可能会推高金科股份的负债率,影响三道红线的达标。

当然,并购标的管理也是比较关键的一环。CMBS的发行要求项目现金流稳定且能还本付息,所以并购后如何保证标的项目收入的稳定性,需要做好考虑以及贯彻实施。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

韩城爱琴海购物公园紧随时代趋势,以高品质、多元化的品牌矩阵打造一站式生活mall,加速韩城商业迭代。

11月12日,上交所披露,平安-天津爱琴海购物公园资产支持专项计划状态更新为“已反馈”,该债券品种为ABS,拟发行金额23.01亿元。

雷声响了许久,但未见下雨,买家包括碧桂园服务等。而今新力服务一批高管进入金科服务体系,意味着金科服务收购新力服务,成了大概率事件。

6日,越秀地产召开特别股东大会,出售越秀金融大厦予越秀房产基金议案获通过,交易价78亿元,预计公司出售事项所得现金款项净额31.34亿元。

12月6日,恒大宣布设立中国恒大集团风险化解委员会,该风险化解委员会具体包括许家印、粤海副总经理刘志鸿、越秀首席资本运营官李锋等。

赢商网账号登录

赢商网账号登录

未登录

未登录