作者:李三刀

我国主食向来有着“南米北面”的通用认知,其中的“米”指的是稻米文化区,主要位于江南、华南一带(包括东北等);“面”指的是小麦文化区,由于小麦对水的要求不如水稻那么高,它广泛存于我国西北、华东、华中、华北、西南等地。

但南北不只是风土气候不同造成的米面差异而已,南北差异不仅是地方产物的不同,更是地方饮食思维的区隔,比如大米可以直接蒸、煮即可食用,但小麦的纤维含量更高,直接水煮容易消化不良(口感也不好),对于小麦更多的是先磨成粉、再做成面。大米是主食,面在北方也是作为主食存在的。

对于大米,南方也有将之磨成粉,再做成米粉的饮食习惯,这是我国南北地方人民对于主食处理的智慧交融。不过由于有了大米的核心地位,米粉类产品只能沦为补充性质的小吃。

再具体看来,米粉在南方各地又衍生出了诸多不同的品种,如有纯米做成的米粉(河粉)、有米粉加入土豆粉等做成的米粉,甚至还有人将番薯粉做成的粉条也归入米粉阵营。如果再从形式来看,云南将米粉称之为米线,而在汕头一带,他们也有和全国都不一样的潮汕米线(工艺加入了盐等)。

这是我国关于餐饮文化的底子差异,它也最终影响了各个餐饮品类方面关于经济价值的差异。比如面在北方几乎是一个认知,但米粉就不一样了,在米粉、米线范畴下,湖南米粉、桂林米粉、贵州米粉、新疆米粉、广东米粉等都有自己的特色。我们可以看到,面馆作为统一认知主食可以在全国各地开花,但米粉无论落在哪里都会被“挨打”。

过去的米粉品类确实“大而不强”或者零落各地,而在2021年,我们看到有地方米粉/米线品牌拿到了超亿元融资,更有米线第一股(谭仔国际)登陆港交所,之前收购价不过11亿港元,如今上市市值达到了40亿港元。

如今疫后的餐饮业,在面条故事之外,难道说米粉、米线也要开启一段新的资本故事了么?

谈大米的变形及沉淀,大米是如何变成米粉及米线的?

米粉和米线都是米类制品,即使不同地方文化确实对它有些许改良,但根本内涵都是以大米为原料、都是产于南方的副食品,基于此,我们就不对之进行类别方面的区分了,下文我们将米粉和米线统一称为米粉(除非特意说明为米线的,以下统一的“米粉”均包含米粉、米线、河粉、卷粉、土豆粉、圆粉等地方命名)。

从工艺来看,米粉需要经过除杂、水洗、浸泡、碾磨、糊化、成型、冷却等系列工序,而大米可以直接加水煮熟就能吃,好像看起来实在是没有必要经过如此繁杂的动作,那么,米粉落地的必要性是什么呢?

对此,历史上有两大说法:一是秦始皇到桂林吃不惯米饭,于是手下就地取材通过大米做出了桂林米粉;二是五胡乱华让北方人到南方避难,之后逐步做出了米粉。

从工序的复杂性来看,秦始皇的厨师发明米粉确实有些无稽之谈了,而从共同点来看,他们都是认为北方人到南方才“发明”了米粉,但我们更认为是北方人到了南方之后,南北两方人共同对大米进行持续改良才有了米粉的落地。

从历史来看,米粉差不多到了宋明之后才逐步成型,如《宋氏养生部》就有记载对米线工艺的探讨。

既然米粉的历史也有一定的年头,那为什么米粉的影响力不如面条?比如兰州拉面开遍全国,而起源于南方的沙县小吃也有面条产品;再比如方便面的销量和认知度也远远高于方便米粉。

其一是面条的蛋白质含量高于大米,在主食价值(营养利用价值)方面确实是面条略高些。

其二是食材分子结构的不同也造成了米粉不如面条更有筋道,同时干面条在煮熟方面也更便捷,不像米粉还需要先浸泡(干粉需要浸泡还原,鲜米粉如鲜河粉等则不需要)。

其三是面条的认知较为统一,而米粉在不同城市发展出了许多不同的流派,比如同样是米粉,它在广东叫河粉、在潮汕叫粿条、在贵州叫卷粉,有些地方的宽米粉也叫宽粉,形式、内容、认知等多方差异给米粉的全国化造成了极大的难题。

其四是南方物产丰厚,加上大米的强势,这些因素导致米粉多为小吃,这与面条作为主食的地位完全不同。

时代正在变化,作为小吃定位的米粉或将迎来新的发展红利

且不谈蛋白质、分子结构这类难以改变的特点,从经济价值的角度,米粉作为小吃,它的地位会一直落后于作为主食的面条吗?

我们简单梳理米粉和面条的品类差异。

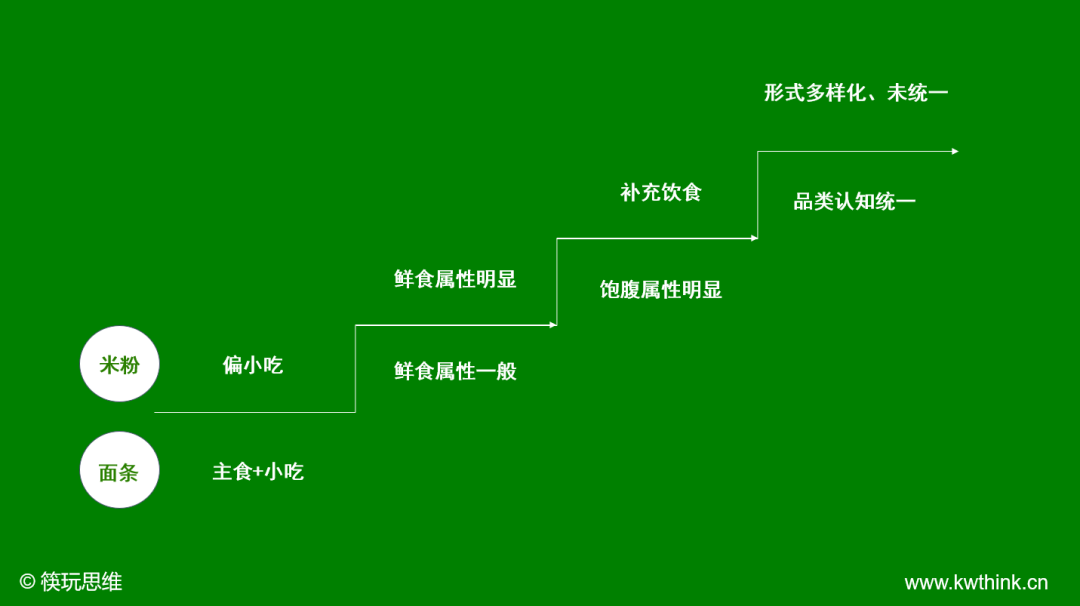

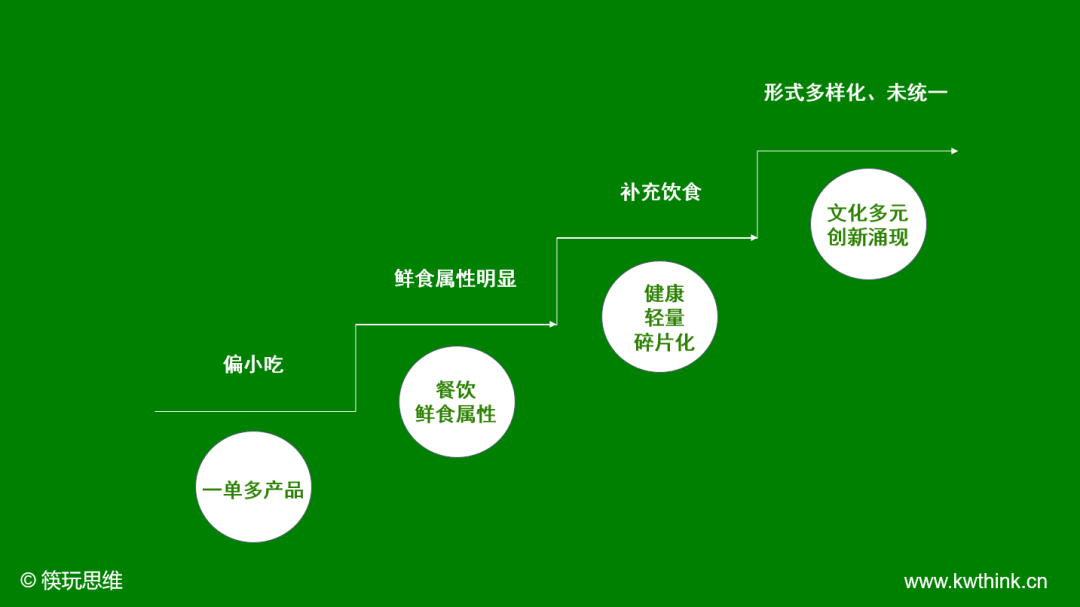

基于米饭的核心地位,米粉主要作为补充性小吃,它的地位并不高,一般作为早餐、下午茶、夜宵等小吃;米粉操作灵活,不同地域有着不同的吃法;再者,比起面条,米粉的鲜食属性更加明显(少有鲜面条的说法,但鲜米粉的认知更加普遍)。而与面条相比,米粉更不具有统一性认知、认知中也不具有饱腹属性。

种种因素造就了米粉的经济价值不具有集群效应,在过往,米粉一直是一个大而乱的传统品类。

问题在于:米粉的“品类缺陷”会让它一直卑微下去吗?

当面条党还沉浸于过往的地位时,市场道出了真相:大人,时代变了!准确说是时代变得更亲近于米粉了。

当下的顾客对于小份量、非主食、鲜食属性明显、多样化的消费更具偏好。在这样的背景下,米粉显然更有优势。

以创新的角度来看,面条的认知更统一,而正是这样的认知统一导致面条在当代创新力不足,而在米粉品类,由于认知不统一,再由于米粉的小吃属性,这极大激发了顾客的尝鲜意愿。在整个全国样式不一的米粉产品库,它也为米粉从业者的产品创新提供了海量的样本。

我们从市场可见,过往面条的融资向来多于米粉,比如2021年面条赛道发生了18笔融资,其中4笔金额过亿,但冷静数月,这些品牌并未有大的市场动作,面条的资本热也渐渐有所消退。在米粉品类,肥汁米兰在今年7月和刚过去的11月获得了两笔融资,其中11月的A轮融资到了超亿元人民币的量级,最新估值为10亿人民币。

在近期,10月有米粉第一股登陆港交所,11月有超亿元融资落地,米粉品类会从此走上风口么?

米粉品类目前是什么样的情况?

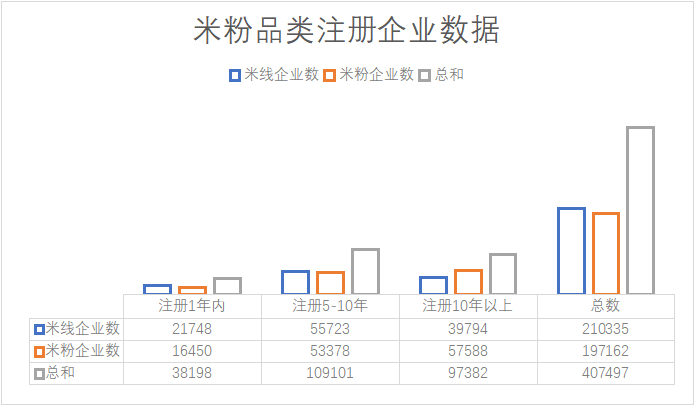

从企业数据来看,米粉品类在近5-10年的注册总量超过了过去10年以上的企业数,即使在疫情后,米粉品类近一年的注册数也占了过去10年以上总数的39%,且该数据占了总量的9.3%。

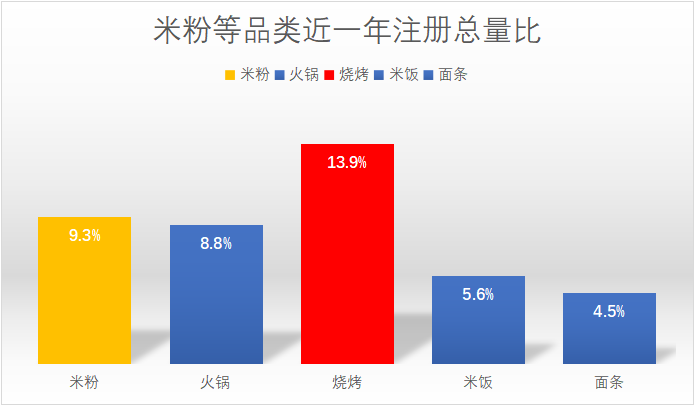

近一年数据是疫情后一年至今的最新数据,在对比了烧烤、火锅、米饭、面条等大餐饮品类之后,我们发现米粉品类近一年注册总量占比数据也仅仅次于烧烤而已(如下图表)。

通过近一年注册总量比,我们可以看出餐饮创业者及资本对米粉品类的态度是正向的,而有了趋势支持,米粉品类似乎有了小跑前进的状态。

明晰了市场对米粉品类的态度后,我们接下来进入到消费者对米粉品类的视角。

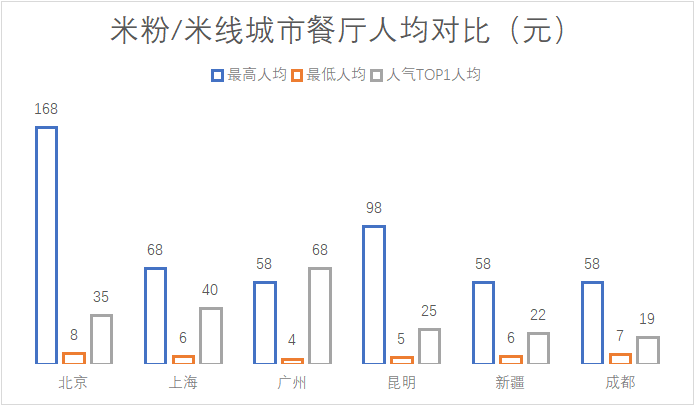

备注:最高及最低人均为米粉/米线菜品的单品价格,人气TOP1人均为餐厅消费人均,来源仅限于点评排行前20品牌的公开单价数据。

从人均消费数据来看,米粉品类依然牢牢守着低价消费、性价比消费的入口,而与此同时,它也成功打开了高端的大门,可见市场对于米线的消费力还是有的。

在消费之下,我们再通过细分的品牌来看米线品类的具体发展概况。

蒙自源云南过桥米线成立于2001年,目前在80多个城市及海外拥有800多家门店,它是较早将云南过桥米线标准化再带到外地的品牌(之一),2011年之后,蒙自源在广东小有名气,产品主要以过桥米线、小锅米线、酸汤米线等米线产品为主。在产品体验环节,蒙自源从发展至今一直是多个小碟菜品+热锅,给人现场沸腾的新鲜感,到了当下,蒙自源在云南米线之外也加入了米饭、串串等其它产品。

俏凤凰苗家牛肉粉成立于2011年,其主要以苗家牛肉粉和苗家美学为识别度,门店主要位于广东、数量近20家。2016年在资本关注餐饮业的时候,俏凤凰还获得了A轮融资,但之后品牌声量渐小。从门店体验来看,俏凤凰的苗家美学别具一格,然而产品端则有些大杂烩,除了招牌的苗家粉,门店还加入了常规的牛肉粉、酸汤肥牛小火锅、卤味、馄饨等产品,这可能是对单一文化产品力不足而做出的妥协。

到了2014年,霸蛮米粉成立了,而它之后的故事大多人都知道了。据品牌方介绍,霸蛮米粉集“堂食+外卖+小吃外带+零售分销+电商运营”于一体,致力于打造数字化时代的“无界餐饮”。目前霸蛮已有近50家门店,在天猫、京东以及线下超市,我们都可以看到霸蛮米粉的零售产品。

肥汁米兰香港米线在2017年开出第一家门店,之后分别于今年7月和11月拿到了天使轮和A轮融资。肥汁米兰目前有近30家门店,除了坚持汤底现熬,其它均已解决标准化问题,到手的产品有些类似于“麻辣烫”,菜单加入了粤港风味的炸鱼皮、牛杂、红薯粉等产品,且单单浇头小料就达到了40款。肥汁米兰的出品极为标准化,消费者只需点好一份米线(只有3款米线),再加一些浇头或者说明要求即可准备出餐。

谭仔米线比蒙自源还要早,它于1996年就在香港开出了第一家店,之后在2018年被收购,2020年整合中央厨房,2021年登陆港交所并进入了内地。与肥汁米兰的简洁模式不同,谭仔米线的米线产品多达8款,此外还有风味小吃、港味烧烤、饮品等其它产品,比如新疆香菜鸡翼、四川青椒皮蛋、湖南土匪鸡翅、蒜泥白肉等地方产品。在品牌动作上,谭仔米线还与百雀羚面膜进行联名,通过消费特定套餐获取产品。

从蒙自源到谭仔米线,它们的招牌产品均不相同,单品价格在27.9-46元之间。即使都是在同一品类下,但由于米粉产品文化的广谱特性,品类下不同品牌均有自己的玩法。

至此,我们可以看出,大多米粉品牌都在逐步做多、做杂,如阿香米线加入了米饭、酸菜鱼饭、刀削面、羊肉串、小面等诸多非米粉产品以及南昌拌粉、桂林米粉、过桥米线等全品类产品。

消费者吃米粉到底是在吃什么?

三两粉与肥汁米兰香港米线都成立于2017年,但两者走出了不同的模式,三两粉经营的是湖南米粉,门店为开放式明厨,主要以手工粉为招牌产品。与其它标准化模式不同的是,三两粉不仅强调手工,更有现炒产品,如辣椒炒肉干拌粉/面/饭。可以看出这是一家以手工米粉为核心的中式快餐。

米粉的魅力很明显,它在南方主要作为小吃,消费者吃米粉可以自由叠加,比如广东有很多“原味汤粉王”,顾客可以点一份粉然后加入其它的小吃或饮品,如拉肠、卤味、小云吞等。

消费者吃米粉到底是在吃什么?

首先是低价,小吃在过往大多属于快餐,不到10元就能吃饱是米粉的原生优势,比如现在的北上广还有4-8元一份的米粉。品类快餐化到了2011年之后,米粉品牌们逐步冒头,一碗好的米粉的价格慢慢到了20-50元。

品牌化之后,一些高端品牌也推出了高端米粉,如人均546元的湘酷官府湘菜推出了168元一份的祖庵山珍和牛鲜米粉,它以土鸡、鲫鱼等吊汤,配上羊肚菌、和牛等食材出品,从点评来看,该菜品属于门店的十大推荐菜之一。

然而,米粉品类高端店终究为数不多,一眼望去在发展中的还是属于20-50元的这一区间,我们可以看到,消费者、资本、创业者都对米粉品类进行了加注(如消费者愿意高价消费、资本愿意亿元投资、创业者愿意持续逆势开店)。

从肥汁米兰、谭仔米线的崛起来看,核心其实很清晰:米粉红利是创新者才能享有的。如果仅仅是将诸多米粉产品包括非米粉产品汇到同一品牌下,这样的简单动作长期难以得到市场和资本的青睐。

在筷玩思维(www.kwthink.cn)看来,想要享有品类发展红利,米粉从业者可以操作的事儿有两个:其一是充分发挥米粉品类的原生优势,如小份量、鲜食、文化多元;其二是从多元文化中找到创新出路,比如米粉过往都是提前几个小时做好的浇头,而如三两粉就将中餐小炒嫁接到米粉上,为消费者创造了新的用餐体验。

米粉有没有机会超越面条?从2021年的大势来看,米粉已有了崛起的苗头,至于品类下的从业者如何抓住这样的新红利脱颖而出,这就要看创新创业者的布局了。

在整个米粉品类乃至于整个餐饮品类,它的过去一直是属于传统的、循规蹈矩的从业者们所拥有的,但在未来,在一个充满新红利和变革的当下及未来,它的归属权和经济价值应该是属于消费者的,要持续满足好消费者,唯有深入品类根本的创新才能触及。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

粉面占据了中式快餐融资事件数的2/3,在其拉动下,中式快餐成为2021年最火热的细分赛道,远超正餐、西式快餐等。

Keep做运动用品、投资运动瑜伽服,虽然不太可能成为lululemon,但运动服确实可以讲更大的故事。

2024年3月新消费市场共发生18起投融资事件,金额约为9.91亿元。环比2024年2月的12起,3.36亿人民币,数量涨幅为50%,金额涨幅为191.96%。

3月7日,中国餐饮和服务行业的6个消费品牌,在滴灌通澳交所成功挂牌每日收入分成凭证(简称DRO)。

赢商网账号登录

赢商网账号登录

未登录

未登录