作者/赖筠红

10月末,第3次港股上市申请因届满6个月自动失效之后,原中国文旅集团马不停蹄地向港交所递交第4版招股书,并更名为大湾区文旅康居股份有限公司。

通过对比大湾区文旅4版招股书,可以看到在优化债务情况、厘清与奥园的关系等方面作出的努力。

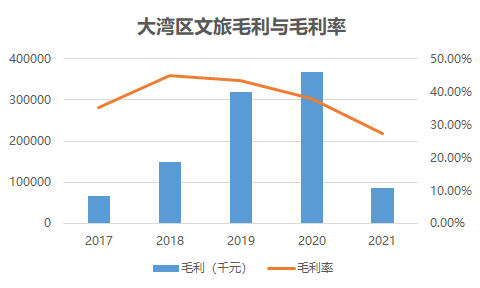

但是收入结构呈现出来的仍是以销售度假物业为主,文旅收入不足2成,对销售度假物业的依赖程度逐年加重。

此外,集团整体毛利率呈下滑趋势,大湾区文旅亦在风险提示中称可能无法维持过往的毛利率水平。

数据来源:大湾区文旅招股书,观点指数整理

※注:2021年数据仅统计至2021年5月31日

观点指数对大湾区文旅所持的文旅项目进行深入剖析,与市场上一些较为成熟的文旅企业相比,大湾区文旅并未形成具有影响力的文旅项目品牌,也没有具体、清晰的扩张规划,文旅产品市场竞争力尚未能跻身于行业前列。

大湾区文旅项目主要分布于大湾区,当前大湾区无论从经济还是文化上都处于飞速发展的阶段,大湾区文旅占了"天时"和"地利"。

但作为"不纯粹"的文旅商,大湾区文旅最终能否如愿上市并发展,仍是未知之数。

文旅版图未具雏形

从大湾区文旅招股书列示的项目版图可以看到,当前已竣工的项目分别位于广东省江门市、清远市以及中山市。其中,泉林欢乐世界以及英德巧克力王国为第三方持有项目,泉林黄金小镇则是大湾区文旅自持自营。

数据来源:大湾区文旅招股书,观点指数整理

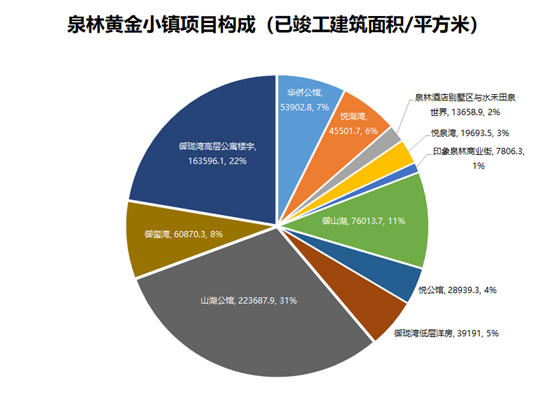

细看泉林黄金小镇的业态构成,已竣工项目均为度假物业。按照大湾区文旅的发展思路,度假物业旨在通过文旅资源和可售物业的有机结合,达到协同发展的效果。

爱必侬泉林度假村嵌套于其中,由华侨公馆的一部分、悦湖湾的一部分、泉林酒店别墅区与水禾田泉世界、那金谷景区以及部分配套设施组成。泉林黄金小镇中文旅项目所占的比例并不大,销售度假物业仍是小镇主要的收入来源。

数据来源:大湾区文旅招股书,观点指数整理

从项目布局看,大湾区文旅现时并未形成系统的文旅布局,文旅项目以点状呈现,未见连成片区的趋势。

大湾区文旅在招股书中阐述,将立足大湾区,将成熟的经验套用到中国其他区域,继续发展文化旅游业务。但从现有项目储备情况来看,暂无充足的信息印证这一战略猜想。

反观业内其他的文旅商,华侨城早年通过大量圈地,现已扎根于全国一二三线城市,当前正继续深入二三线城市发展,形成了欢乐谷、欢乐海岸等颇具影响力的文旅品牌。

融创则是从收购万达13座文旅城起步,并以此作为后续引入其他文旅项目的敲门砖。

无论从项目发展、战略规划抑或是文旅品牌影响力上,大湾区文旅仍然有所欠缺。

项目潜力有待发掘

观察大湾区文旅所运营的两个主题乐园项目--英德巧克力王国以及泉林欢乐世界。

前者是中国奥园持有,大湾区文旅进行运营的项目。英德巧克力王国于2020年12月31日正式开业,正值全社会有条不紊地进行疫后恢复,旅游市场也重获生机与活力。

从游客资源上看,项目地处清远市,恰逢周边游热度上涨,英德巧克力王国的目标客群范围辐射到广东省及省内周边地区。

据项目开业时的消息,英德巧克力王国预计年接待游客量300万人次。从现有公开数据来看,2021年春节、五一、国庆分别实现入园游客7、8、10万人次。

虽然英德巧克力王国在区位上有着得天独厚的优势,但广东省内主题乐园领域却不乏"劲敌"。作为南部地区经济发达的沿海省份,广东是主题乐园运营商必争之地,长隆、融创、华侨城等均有在此布局。

泉林欢乐世界方面,该项目开业于1999年,是我国较早一批主题乐园。在游乐设施、乐园环境方面,对比长隆以及欢乐谷等大型主题乐园稍有落后。不过,泉林欢乐世界正积极调整,如在项目中加入VR等科技元素,以及加入更多的演艺内容。

总体来说,大湾区文旅现阶段营运的两个主题乐园在成长能力以及发展潜力上,未能达到行业前端水平,还需要更多的拓展与创新。

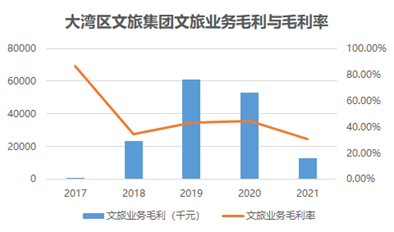

文旅盈利能力不足

从招股书披露的信息看,大湾区文旅将自己定义为文化旅游体验地点的度假物业的开发商。从各项数据来看,"文旅"似乎只是其开发物业的主要类型,与传统主力进行文旅物业开发并运营的文旅商之名并不符合。

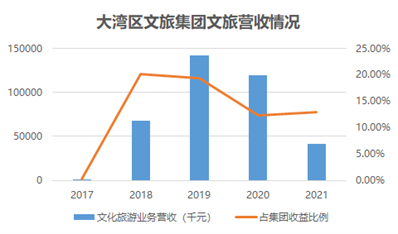

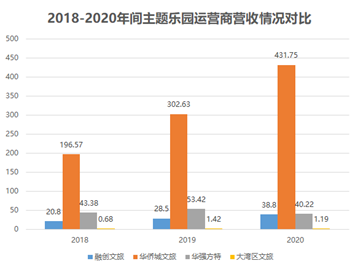

从业绩表现来看,大湾区文旅的文旅业务营收从未超过整体收益的25%,收入主要依赖度假物业销售。

自2018年收购广东泉林,参与经营爱必侬泉林度假村之后,大湾区文旅的文旅业务分别实现营收0.68亿、1.42亿以及1.19亿元,而2021年截至5月31日的5个月录得0.41亿元营业收入。

数据来源:大湾区文旅招股书,观点指数整理

※注:2021年数据仅统计至2021年5月31日

据观点指数统计,2018至2020年间,大湾区文旅文旅业务实现20.82%的复合增长。同行业其他主题乐园运营商-融创文旅、华侨城以及华强方特则分别实现复合增长23.1%、29.99%以及-2.49%。

由此可见,大湾区文旅有较稳定的增长能力。但需注意,大湾区文旅文旅业务营收与同行相比略显单薄。

数据来源:各企业年报、大湾区文旅招股书,观点指数整理

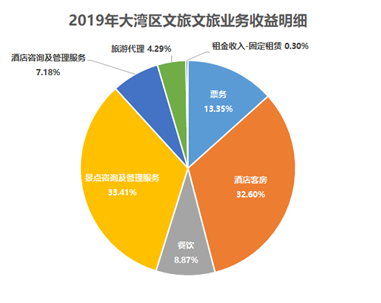

细看大湾区文旅的文旅业务营收结构,可发现集团文旅收入主要来自景点咨询及管理业务以及酒店客房,据招股书对项目情况的介绍,景点咨询及管理业务是其管理运营两个第三方持有项目,即泉林欢乐世界和英德巧克力王国的收入。

此外,大湾区文旅项目收入比较单一,园区内未有搭建起比较密集的消费点,周边消费、二次消费等未能为景区造血。

数据来源:大湾区文旅招股书,观点指数整理

先不论大湾区文旅此次能否顺利通过IPO,单就主力文旅开发或运营的企业而言,大湾区文旅还有很多需要提升的地方。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

10月22日晚,中国奥园旗下中国文旅集团再次递交招股书,并更名为大湾区文旅,国泰君安国际仍为独家保荐人。据悉,该公司此前三次闯关失败。

弘阳地产于本周进行新一轮区域合并:10个区域合并为7个区域,形成南京、苏南等7大区域,任命曾俊凯、陈琪等为各区域总经理。

区别于将信托、银行等金融机构作为股权质押对象,首开今年来已多次选择向同行质押股权,走出一条“另类”质押之路。

在佳兆业危机关头,郭晓亭、郭灏丽及郭晓欣三位郭氏“二代”接连的退出,让市场上产生了诸多的猜测,佳兆业是否要将几个上市平台出售还债?

12月7日,世茂公告称,拟通过先旧后新的方式以每股8.14港元配售1.45亿股,融资11.73亿港元,配售价较最后交易日每股8.9港元折让约8.54%。

因存在向商户加价多收电费的电力价格违法行为,SOHO全资子公司于日前连续收到7份行政处罚,被处以警告并合计罚款8664万元。

阳光100发行并于新交所上市的2021年到期的10.50%优先票据,其所有未偿还本金及任何应计但未付利息于12月5日到期,然而公司无法偿还。

赢商网账号登录

赢商网账号登录

未登录

未登录