作者/王昱睿

近期,中南集团旗下物业服务板块中南服务商业通过港交所聆讯,如若进程顺利,将正式挂牌上市,成为继京城佳业物业后又一家登陆港交所的物企。

中南服务经历了两次递表,今年3月29日首次递交招股书,期满6个月材料失效,随后在业绩有一定增长的基础上进行了再度递表,在管面积由原来的3690万平方米增长至4330万平方米。

另外,祥生控股旗下祥生活服务亦于11月内通过了聆讯。

近期较为密集的物业企业通过聆讯,与此前数月无一物企过会的情形相对比,或许反映了地产寒冬下的暖意。

深度捆绑关联方

中南服务自身的基础成色在小型物企中属于优质,截至于2021年9月30日在管面积达4330万平方米,合约面积7010万平方米,合约在管比1.62,属于较高水平,这反映了其仍有充分的储备项目等待释放。

数据来源:企业招股书,观点指数整理

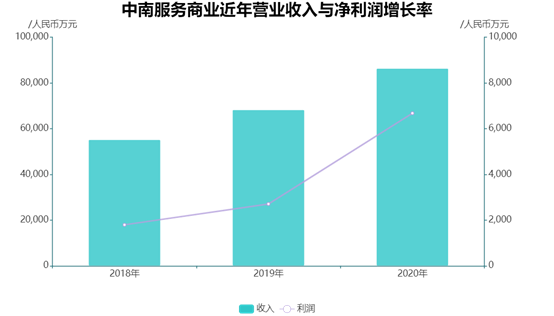

递表上市前几年,中南服务商业业绩增长尤为稳健,尤其是盈利结构和盈利能力得到了大幅优化和改善。

2018-2020年,中南服务商业营收增长率为25.1%,净利润增长率则高达92.9%,净利率快速提升至7.7%。

不过,中南服务商业的业绩与关联方中南建设存在深度捆绑。

2018~2020年,中南服务商业来自中南建设及相关关联方的物业管理收入占总年度收入比率高达98.9%、98.6%及99.0%,当前管理项目中则有99%是来自中南集团或相关合营企业。

过于紧密的关联,意味着关联方的经营状况和经营质量有较强的联动。中南建设自身重仓三四线,中南服务2020年平均物业管理费为1.9元/平方米/月,物业管理费的收款率为91.3%,2020年毛利率为23.0%,均低于目前上市物企的平均值。

中南服务商业对于来自中南集团及相关关联方的项目拥有极高中标率,大部分年份均维持在100%。

招股书也说明,于往续记录期间,中南服务商业在管面积增长与中南集团同期完成并交付的建筑面积大致一致,反映中南建设对中南服务商业一直提供稳定的项目输送。

对外方面,2018年、2019年及2020年以及截至2021年5月31日止五个月,中南服务商业参与的对外投标项目数量分别为2、8、21以及31个,中标率分别为100%、62.5%、42.9%与12.9%,第三方项目的中标率并不高。

不过,从另一个角度也反映近年来中南服务商业大幅提高了对外扩张的欲望,参加招投标更为积极,因此整体项目中标率也不可避免下降。

数据来源:企业招股书,观点指数整理

业务构成方面,中南服务仍有较深来自中南建设的影子,社区增值服务营收贡献较低仅为5-8%,来自物业开发商的非业主增值服务营收占比则较大。

截至2021年5月31日为止5个月,该项业务收入占比已由40%降至近30%,与关联房企的纽带有减弱的迹象。

11月,包括碧桂园服务在内的多家上市物企相继发布了配股方案,单月总筹资额超过百亿港元,而在公告的募资用途中都有一条:用作未来潜在的收并购项目投资。

物业企业借助资本市场融资并通过收并购来快速获取物业管理项目,已是较为成熟的业务模式,这也是中小型物企实现弯道超车的好机会。

在这个方面,中南服务于今年7月成功收购了上海莘闵物业发展有限公司,虽然标的企业规模小,管理面积仅有50万平方米,但也说明已迈出对外收购扩张的第一步。

值得一提的是,中南建设曾发行过一笔以中南服务未来物业费现金流作为底层资产的5.5亿元ABS,截至2020年12月31日,中南服务来自关联方的贸易应收款项达5.8亿元人民币,占其该年总收入的67%,关联方账款的周转天数达到271天。

这在一定程度上反映了中南服务作为中南建设旗下物企,在经营上还不能做到完全独立。

此商业非彼商业

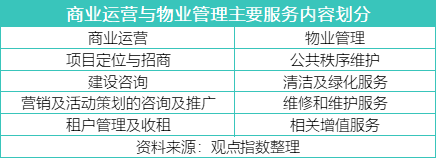

在本次上市中,中南集团旗下物业板块以中南服务商业作为在香港上市平台的名称,虽然名字特别包含了"商业"二字,但与万达商管以及其他已在港股上市的商管企业仍存在本质不同,中南服务商业所管商业项目并不包含传统意义上的商业运营。

根据招股书及相关资料,中南集团旗下商业项目实质由南通中南商业进行运营,与目前的上市平台中南服务商业归属不同的管理团队。

中南服务商业招股书中也表示,为确保不会出现竞争关系,日后二者将不会有业务重叠,中南集团的商业运营主体南通中南商业未来也不会并入上市主体中南服务商业中。

物管企业常提及的商业管理与通常意义上的商业运营存在本质不同,主要是清洁及公共秩序维护以及增值服务等,而商业运营的业务内容则主要包括商业项目运营与招商引资等;前者在物管行业中分布更为广泛,大部分已上市物管企业都管理有一定的商业项目,而后者盈利空间更大,也具备更高的行业护城河。

目前港股上市物业企业中,涉及商业运营的企业较少,主要包括华润万象生活、宝龙商业、合景悠活以及星盛商业等。除星盛商业外,多为住宅与商业运营以及商业物业管理等多种业务类型和模式混合运营的轻资产模式。

近几个月,将集团商业运营业务融入已上市物管平台在地产行业中已较为常见。

11月8日,融创服务耗资18亿元收购了融创文旅集团商业运营板块。此前,包括碧桂园服务、正荣服务等物企在内也在进行商业运营项目或企业的收购或补充,将物管和商管进行融合是行业趋势。

从中南服务商业的角度来看,虽然名称中有"商业"二字,但目前以及未来一段时间商业业务可能仍是以单纯的商业物业管理为主。

2020年,中南服务商业管理的商写项目营收合并占比为15%,此次上市可能仍会以住宅物业作为主要参考标的来进行估值。

中南服务商业的整体业绩与中南集团捆绑较为紧密,在近期地产寒冬下,中南建设的现状是否会影响其未来发展或是IPO上市的资本市场表现亦不确定。

要减少来物业开发行业的影响,及时加强经营与财务独立性仍是目前上市物企的重中之重。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2018年-2020年,中南服务在管面积为2160万㎡、2740万㎡、3691万㎡,超2021待上市物企平均在管面积1971万㎡。

由中南集团、中南商业为海门度身定制的“海门中南城购物中心”预计10月底正式开业,入驻品牌已达120多个。

12月8日,珠海万达商管新增投资企业和田万达商管,投资比例100%。后者法定代表人为王志彬,注册资本为100万元。

花样年投资早10月中旬已被债权人申请委任接管人,该三名共同接管人来自一家名为Kroll的机构,分别是保国武、徐丽雯和Kent McParland。

12月7日,标普表示,恒大集团违约恐无法避免。该公司2022年将面临巨额债务到期,包括将于2022年3月和4月到期的共计35亿美元债券。

搜厚上海虚高电费被处以3倍罚金,仅仅是搜厚物业受罚的冰山一角。同一天内,搜厚物业上海多家分公司因电力价格违法共遭行政处罚7次。

传长实已就瑞银伦敦总部大楼5 Broadgate出售一事与不少潜在买家进行初步商讨,并只会同意高于10亿英镑的价位。

赢商网账号登录

赢商网账号登录

未登录

未登录