纵观近几年,中国的商业地产正在经历剧变的洗牌,一些全新的业态在迅速崛起,从新零售到新消费,从体验经济到国潮崛起,一波一波的新浪潮正在持续“刷新”着整个行业。

我们进入了新消费4.0时代,同时也正处于后疫情时代,这会带来什么样的商业变革?

商业地产的甲方乙方们,如何把握新消费的机会?

从2021年的市场变化中,我们能窥见哪些未来的商业地产趋势?

12月19日,独角Mall《论道2022——新消费浪潮下的商业地产变局》线下私享会成功举办,四位嘉宾:idl香港意汇商业设计董事长欧镇江、K11技术创新部副总经理毛翼翔、锐峰资本创始合伙人许家伟、上海谢谢锅餐饮管理有限公司副总裁邹汇,分别从设计、商场数字化转型、资本洞察、品牌创新等视角,带来了精彩观点。(后续独角Mall将持续分享各位嘉宾的观点)

作为一家新锐的商业地产媒体,独角Mall聚焦全国优质购物中心&品牌,致力于传播行业前沿资讯、洞察行业趋势。

私享会上,独角Mall副总经理&副总编——朱公子做了主题分享《论道2022——中国商业地产十大趋势预判》:

核心观点:

1、消费升级,消费分级。明年市场仍旧有不确定性。

2、一线城市商业“内卷”,二三四线城市仍有机会突围。

3、房企流动性危机,商业地产商加速布局的“机会”。

4、2022,关注生活方式型购物中心,主题娱乐购物中心。

5、“注意力经济”时代,购物中心将加速私域流量布局。

6、“超级体验时代”到来,更多电商品牌将走向线下。

7、国货品牌将走向世界。

......

预判一

消费升级,消费分级

明年市场仍旧有不确定性

朱公子:感谢大家,在座各位有很多是从第一期的小圆桌饭局到第二次的线下沙龙再到今天,一直都在,感谢大家的支持。

今天分享之前我也看了去年做的趋势预判,去年是第一次做,结果没想到十个说中了六七个,包括国货崛起以及购物中心的数字化以及奢侈品加码中国市场的观点。

前面的两位嘉宾是商业地产业内的前辈,讲的是专业领域,我今天的分享会从第三方媒体、行业观察的角度,来讲讲我们自己对于明年商业地产的一些思考……

我想大家都会预测明年的消费大行情会是怎样的?

实际上,现在讲消费升级,在我看来也并不是一个全面的消费升级,只是一个结构性的消费升级,有一部分的人富起来了,但是疫情对于底层的影响还是蛮严峻的。

国家统计局公布的:11月全国城镇调查失业率5.0%。政府明年的工作报告也提出的重点之一就是要稳就业。对于大多数百姓来说,只有就业稳定了,才敢拿钱出来消费。

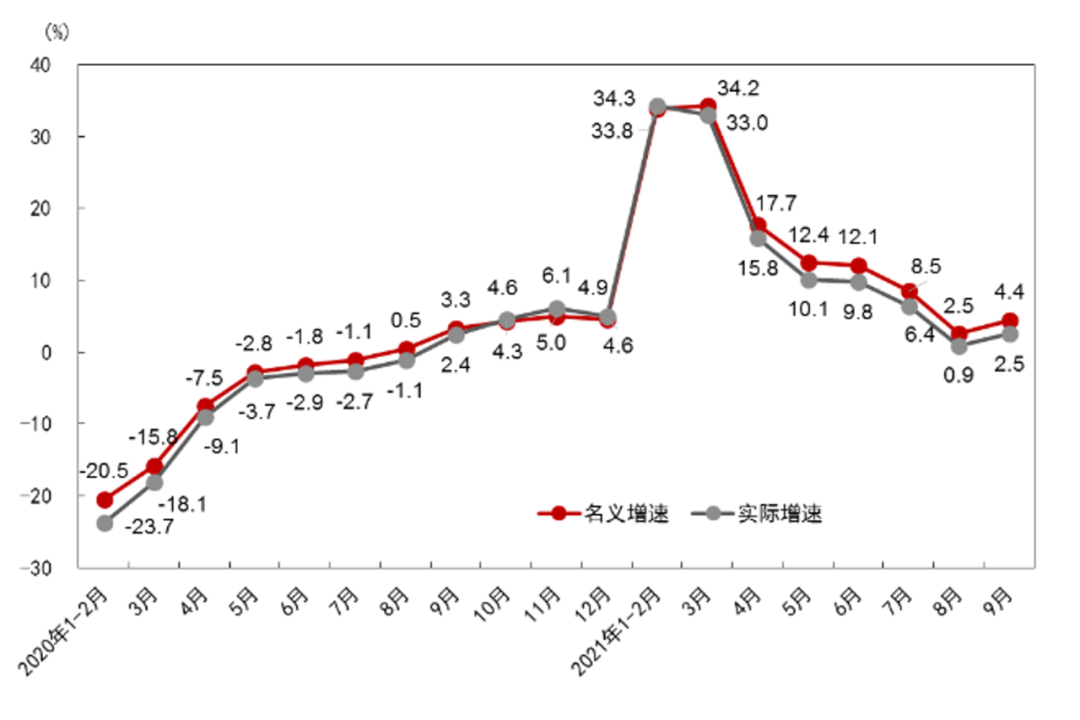

从这个图片可以看到,自从疫情之后,整个消费市场受影响很大。1—11月份,社会消费品零售总额399554亿元,同比增长13.7%,比2019年1—11月份增长8.2%。从增速来看,远低于疫情前的水平。(2019年社会消费品零售总额增长8.0%,2018年9%。)

(图:2020年以来各月社会消费品零售总额增速)

(来源:国家统计局)

除此之外,中美博弈持续也是不确定性因素之一。今年下半年很多国家开始对中国拒绝外交往来,明年的外部环境不容乐观。

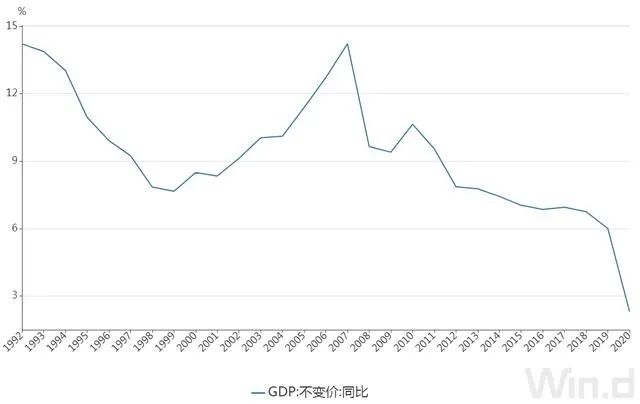

今年11月30日,中国银行研究院发布《2022年经济金融展望报告》,预计2022年中国GDP增长只有5%左右。疫情前(2019年前)这个数据都是6%以上。

所以,政府日前召开的2021年中央经济工作会议,明年的经济工作重点是稳增长,其次才是扩大内需。

(1992~2020年,中国GDP增速)

不过,在中国整个"十四五规划"以及双循环的格局下,扩大内需这个总体趋势是不会变的。包括疫苗加强针和特效药的入市,明年的疫情可能有望稳定,这对消费市场也是利好作用。

明年的市场有一定不确定性,但长远来看,整个市场还是会继续往上走。

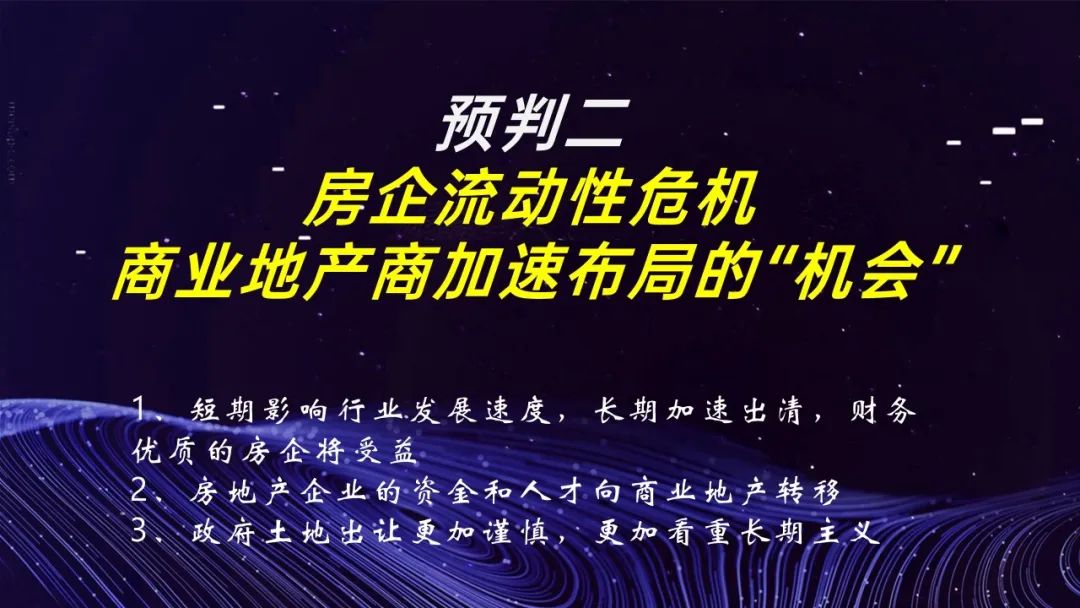

预判二

房企流动性危机

商业地产商加速布局的“机会”

今年大家关注得比较高的话题是各大房企“暴雷”,我这里用的是流动性危机,怕太敏感了。那么这个事情会给商业地产带来什么影响?我个人看来,房企流动性危机可能是商业地产加速布局的机会。

1、短期来看,这会影响一个行业的发展速度,加速出清,但财务优质的房企会受益。像今年港企在内地拿地的频率比较高,包括像华润、万科这些过去几年没有冲得那么猛的头部房企,今年也在加速布局。

2、整个房地产行业资金和人才会加速向商业地产转移。今天在座的甲方朋友比较多,相信大家最大的感受就是公司愿意给商业部门花钱了。以前我不少做商业的朋友都跟我开玩笑,“我们商业做活动,都得问地产部要钱,他们好像是我们的甲方。”但现在整个情况会好转。

3、房企流动性危机后,政府的土地出让也会更加谨慎,会更加看重长期主义。传统只会盖楼卖房的开发商很难拿到地了。包括这两年SKP加速扩张,也跟整个大环境有关,很多都是政府规划引入的、给的位置都很好。

预判三

一线城市商业“内卷”

二三四线城市仍有机会突围

相信大家共同感受比较深的是:一线城市商业“内卷”。一线城市的商业地产开发已经到了相对饱和的阶段,增量没那么多了,大部分是存,所以对于在运营的购物中心都有了更高的要求,甚至会有一些经营不好的、会变成劣质资产。

但大家也不要忽视,在三四线城市,商业地产开发和运营商仍然有大的突围机会。

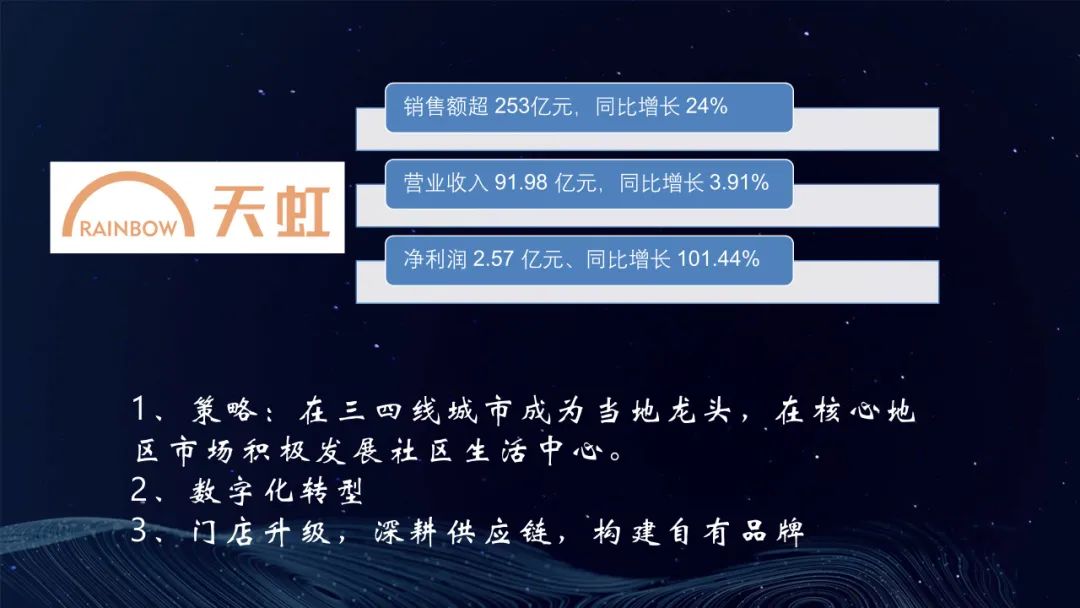

大家可能意想不到,深圳的老牌百货——天虹,在深圳的存在感相对没有那么强,但它就靠在三四线布局+转型,逆袭了!

最近我看到一些数据:10月份,天虹在湖南、江西两区的大店数量突破了100。今年第三季度,天虹的财报数据也很亮眼,在整个行业的利润率普遍下降的情况下,天虹净利润同比增长了100%多。

天虹转型成功,关键就是在2015年的时候,做了战略调整——要在三四线城市成为当地龙头,要积极发展社区生活中心,相当于他要走下沉路线,这个转型非常及时。因为天虹放在深圳,怎么跟华润比?怎么跟万科、星河、益田、海岸城比?比不了。

其实除了天虹之外,新城、万达、宝龙都是在三四线突围的。

从今年8月份公布的数据来看,中国城镇化率才63.89%,而欧美发达国家城镇化率是70%多。

未来几年中国城镇化的路径不会变,城镇化过程中,三四线也需要一定的商业升级。这对于商业地产开发运营来说是布局的机会!

预判四

生活方式型购物中心、主题娱乐购物中心

未来更受欢迎!

这两三年左右的时间,我们不断去全国各地考察学习,我个人最大的感受是,商业地产的迭代比住宅更快。

因为今天聊的是新消费,新消费是什么?就是消费者者的状态发生了改变,过去传统购物中心是想把所有商品卖给所有人,但现在新的购物中心是有自己的定位,把特定的商品和通过一种大家认同的生活方式理念销售给喜欢它并且需要它的人,是更加精准的。

所以对于商场来说,在定位以及业态的方面都是需要有一些差异化、个性化和定制化的东西。

这两年值得关注的趋势尤其是一二线,生活方式型购物中心以及主题娱乐购物中心是更受欢迎的。

我讲两个重要的案例,一个是韩国的“THE现代首尔”项目,今年2月份开的,它比较大的特色将商场做成了公园,更多主打生活社交方式概念,商场里有3000平米的室内森林,有展览演艺、室内瀑布、无人商店、文化体验空间......

这个购物中心开业之后,相当于是引爆的,开业当天创造约90亿韩元(人民币5200万)的销售。

包括今年国内比较出圈的几个购物中心,比如重庆光环、比如上海南翔印象城mega,也是把一些偏休闲娱乐的业态放在了购物中心,更能激起消费者去打卡。

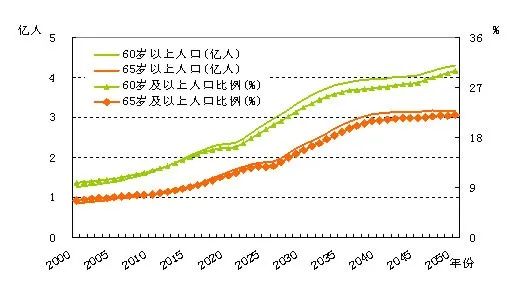

另外一个比较精准定位的是日本永旺百货葛西店,它是偏向于社区商业的,并且是存量改造。做成了一个老年人可以来逛的商场,在里面设置了适合老年人走的跑道、下围棋的地方,里面还有乒乓球室,每天早上七八点的时候,里面有个空间,会有教练带着老人健身。

因为日本是一个老龄化社会,所以这个商场的可以说是根据周边老人的需求定制的,非常聚焦。

感觉这个项目是一线城市改造需要关注的,因为目前中国人口结构老龄化趋势明显。未来不排除在中国的北京、上海也会有这样的项目出现。

来源:《国家人口发展战略研究·人口发展预测》课题

预判五

社区商业将迎来新机会

疫情之后,大家就近消费的观念是越来越强的,消费者对社区商业的依赖程度明显增加。对于商业地产运营商来说,小而美的项目,投入成本也更小。

国内的社区零售市场规模庞大。天风证券数据显示,2020年中国社区零售市场总规模约11.9万亿元;预计2025年社区零售总市场规模将达到15.7万亿元。

在欧美国家,社区商业已占社会商业总支出的60%以上。而在中国,目前整体水平不足30%。上升的空间还很大。

未来一线城市的社区商业可能要做的是,怎么精准把这些社区服务能够做到的东西搬到MALL里,顺便再做一些商品销售。

预判六

“注意力经济”时代

购物中心将加速私域流量布局

现在做商业都讲求流量,在目前的互联网环境下,流量本质上就是注意力经济。大家刷手机的都知道,目前抖音、快手、B站、微博、小红书、大众点评等社交平台几乎已经占据了年轻人大部分的空闲时间。

我们现在的购物中心,说到抢流量、抢生意,有时候可能并不是跟同商圈的购物中心竞争,更多是跟这些电商平台、社交平台在竞争,因为网购方便了,很多年轻人不愿意出来消费了。所以,很多实体商家、购物中心都会陷入流量困局。

今年我关注到大家破解困局办法很多,包括做营销活动、请明星站台,不过我发现购物中心运营方面更加关注私域流量了。比如,华润的万象城,几乎每个项目都有自己的客服号以及会员群;比如K11、广州天河城也开始建自己的社群......

2022年可能还有更多的购物中心会加码这一块,你会切实感受到你的粉丝、人群,掌握在自己手里的时候,总比去投几千块钱或者几万块钱的并且不确定效果的广告要好得多。

预判七

元宇宙的生活方式没那么快到来!

今年下半年元宇宙的概念很火。自从facebok改名要进军元宇宙之后,引起了市场的一系列反应。

元宇宙到底是什么?我查了一下,简单来说就是通过数字技术构建起来的虚拟现实世界。元宇宙还有八个要素:身份、朋友、沉浸感、低延迟、多元化、随地、经济系统、文明。未来人们可以自由地穿梭在现实与虚拟的两个世界中,沉浸式的体验。

不过目前来看,元宇宙倡导的现实生活方式可能没那么快到来,因为元宇宙的技术壁垒比较高,包括设备硬件、网络。它更多可以运用在场景营销、创意营销。

目前很多奢侈品都纷纷进军元宇宙,推出自己的数字化形象;必胜客也推出了他们元宇宙的产品。未来可能购物中心也要构建自己的元宇宙IP、元宇宙世界。把元宇宙的场景介入到购物中心中。

必胜客在加拿大推出了一款披萨形状的NFT

左边为:后海汇推出的虚拟idol——想想Hilda

预判八

“超级体验时代”到来

更多电商品牌将走向线下

目前线上流量整体比较饱和,商家的营销成本越来越高,可能淘宝之前刷个单只要几块钱,现在要50~100。我们看到,今年越来多的电商品牌开始在线下开店,比如:蕉内、比如三顿半咖啡、比如永璞咖啡。

来源:蕉内

into_the force门店,图片来源:into_the force

虽说互联网非常发达,但是线下的人与人之间的情感交互是无法被取代的,这也是实体为什么一直存在的价值。当品牌发展到一定阶段一定是要与消费者建立更深的情感链接的。

为什么优衣库在每个城市的店都要建那么大的门店,就是希望消费者来到店里,能够体验到品牌非常细致的产品,以及服务,建立种程度。目前“超级体验时代”正在到来。

2022年、包括未来,更多的电商品牌会往线下走,这对招商朋友来说是很值得关注的点,这也是未来商场品牌差异化突围的一个机会。你就去看京东、淘宝的榜单,看哪个品牌在细分领域的排名非常好,你去跟他聊,看有没有可能来到线下开店,这样首店就来了,不一定要找国外的。

预判九

奢侈品及国外消费品

继续加码中国市场

未来奢侈品和国外的消费品加码中国的势头不会变。

今年以来,国外奢侈品都在往国内走,包括LV、GUCCI在很多城市开了二店;深圳湾万象城今年基本集齐了五大件,深圳首家香奈儿精品店将于12月27日开业。

虽然刚开始聊的是明年行情不确定,但是长远来看,中国将成为全球最大的消费市场,预计到2025年,整个社会消费品零售总额有望达到55万亿到60万亿,2020年这个数据约39亿元。也就是说未来5年,中国消费品市场还有将近1.5倍的增长。

像欧美市场很难有这么大的增速。

包括今年全国有将近20个城市都在提要建立消费中心城市,每个城市都有自己的首店政策,这也是有利于国外品牌以及国外首店进驻中国的。

预判十

国货品牌有望走向世界

今天的主题是新消费,大家感受比较大的是国货品牌崛起。为什么国货崛起呢?

一方面是疫情以及中美博弈下,中国人的民族自信和文化自被唤醒。

另一方面,经过这一轮消费升级,中国制造包括自己的审美和设计都有非常大的提升。

近几年有越来越的设计师品牌以及高端消费品牌走出中国,走上纽约时装周。包括中国的原创品牌端木良锦,在国外也非常受关注。

另外,中国有着世界上最强大的供应链,很多国货产品的性价比远超国外品牌。

未来,随着这一轮消费升级之后,中国对外会更多输出我们的文化和品牌。其实日本的茑屋书店、无印良品、优衣库最早都是日本本土的品牌,后面才慢慢向外输出,我们现在处在的阶段就是跟当时的日本比较像。长远来看,未来中国也会有这样的品牌向世界输出。

今天时间紧张,我讲的东西会泛一点,希望抛砖引玉给大家一些启发。谢谢大家!

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

龙湖智创生活递交招股书,在管60个已开业购物中心总建面580万方;部分万象城2021年零售额公布,包括沈阳万象城85亿、杭州万象城80亿等。

12月西安SKP-S等超100个购物中心蜂拥开业;余国安回归太古地产,负责中国大陆新项目(零售)管理工作;上海恒隆广场2021年税收将破百亿。

重庆大悦城等30+购物中心开业;瑞房任命王颖为首席执行官,张斌为瑞安新天地首席执行官;保利组织机构调整,碧桂园原106个区域缩至65个。

擦亮“食在广州”金字招牌的2021年广州国际美食节天河分会场,充分发扬“美食+”多元消费模式优势,有效拉动消费,成绩亮眼。

赢商网账号登录

赢商网账号登录

未登录

未登录