(图片来源:视觉中国)

从2021年6月30日上市至今,「新茶饮第一股」奈雪的茶在二级市场的表现一泻千里。截至发稿日,奈雪的茶每股股价仅为7.72港元,相比上市首日开盘价的每股18.86港元,跌幅近60%。与此同时,奈雪创始人夫妇彭心和赵林在今年以来已陆续完成三次对自家股票的减持动作,进一步削减了市场的信心。

(图片来源:东方财富)

根据财报显示,奈雪上市前三年调整后净利润分别为-5658.0万元、-1173.5万元和1664.3万元。“奈雪的茶、喜茶等品牌的发展,无法离开资本的助推。如果仅靠一个品牌的盈利驱动门店的增长,奈雪完全不会是今天的样子。”一餐饮观察人士如此对赢商网表示。

但即使2021年预计将录得净亏损,这仍未妨碍奈雪超额完成全年新开300家门店的渠道规划。

压缩「第三空间」,力押PRO店型

不难发现,去年一整年奈雪所有的新店增量全都来自于PRO店型。2021全年,奈雪门店净增326家,PRO店型净增365家,而与之相对的则是标准店型缩减了39家。

相较于标准店200-350平米的门店面积,奈雪PRO店的门店面积仅为60-120平米,在削除了现制烘焙产品线的的基础上,更小的店型也意味着更低的租金成本及人力成本和更高的门店效率,而这也与购物中心、写字楼、社区等多渠道适配。

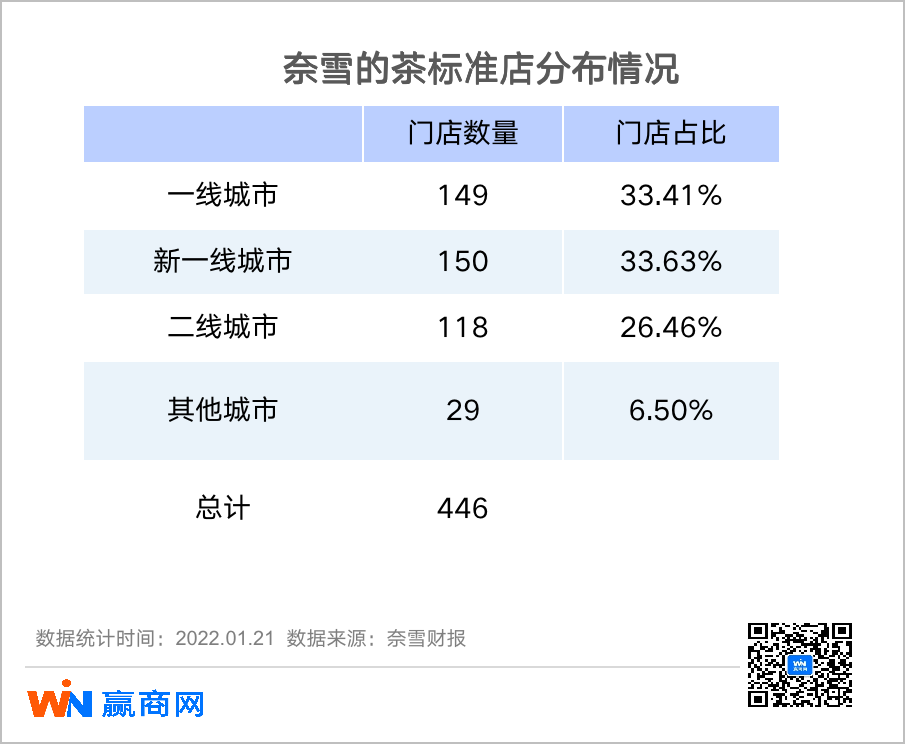

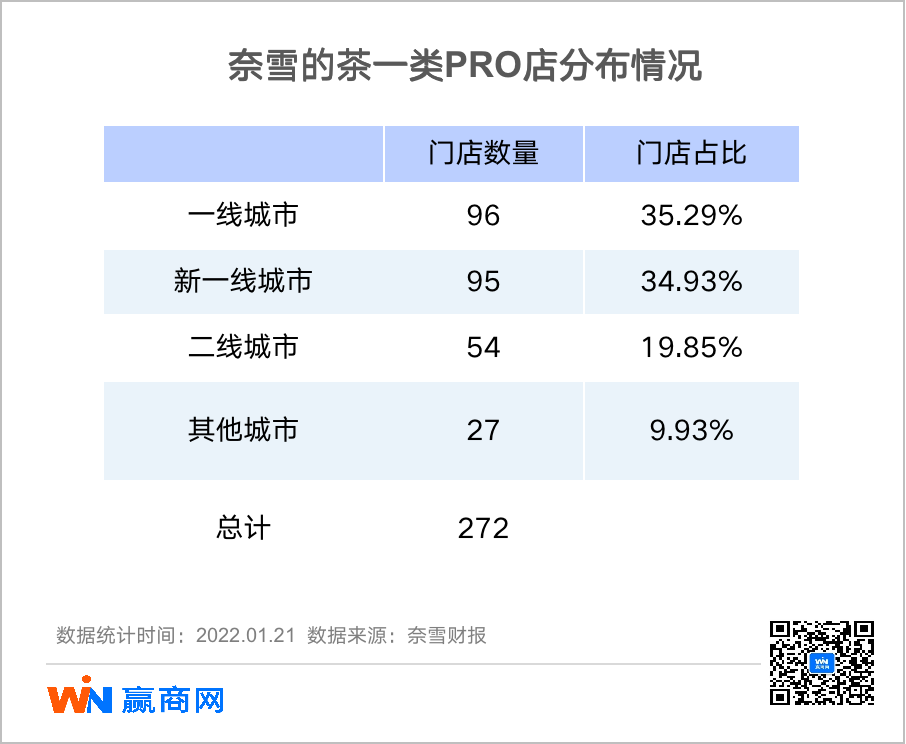

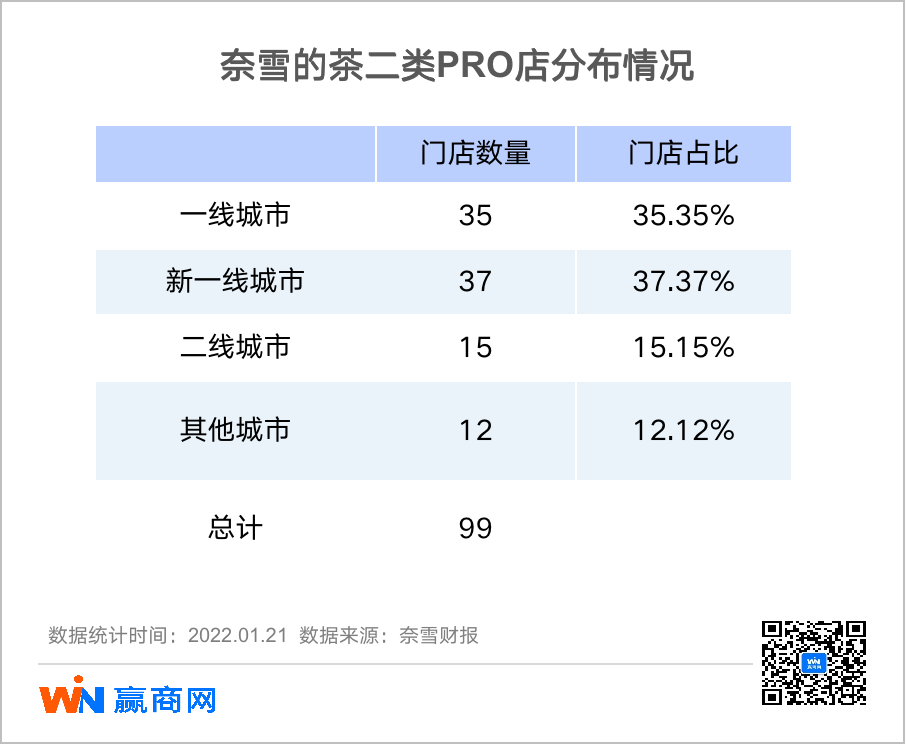

从不同店型在各线城市的占比不难看出,奈雪标准店和一类、二类PRO店型主要聚焦于一线及新一线城市,门店数量占比分别为67%、70%和73%。而由于二线城市同时具备较强购买力、较弱的竞争环境以及更低的租金成本,奈雪标准店型在二线城市的占比达到了26.46%。

不过,值得注意的是各类店型在其他城市(其他线城市及境外城市)的占比,奈雪一类、二类PRO店型在其他城市占比分别为9.93%和12.12%,而标准店型的占比仅为6.5%。此前,业内招商人士明确表示,「新茶饮根本沉不下去,下沉市场还是得看星巴克」。而奈雪的PRO店型也成为了其渠道向下的最优策略。

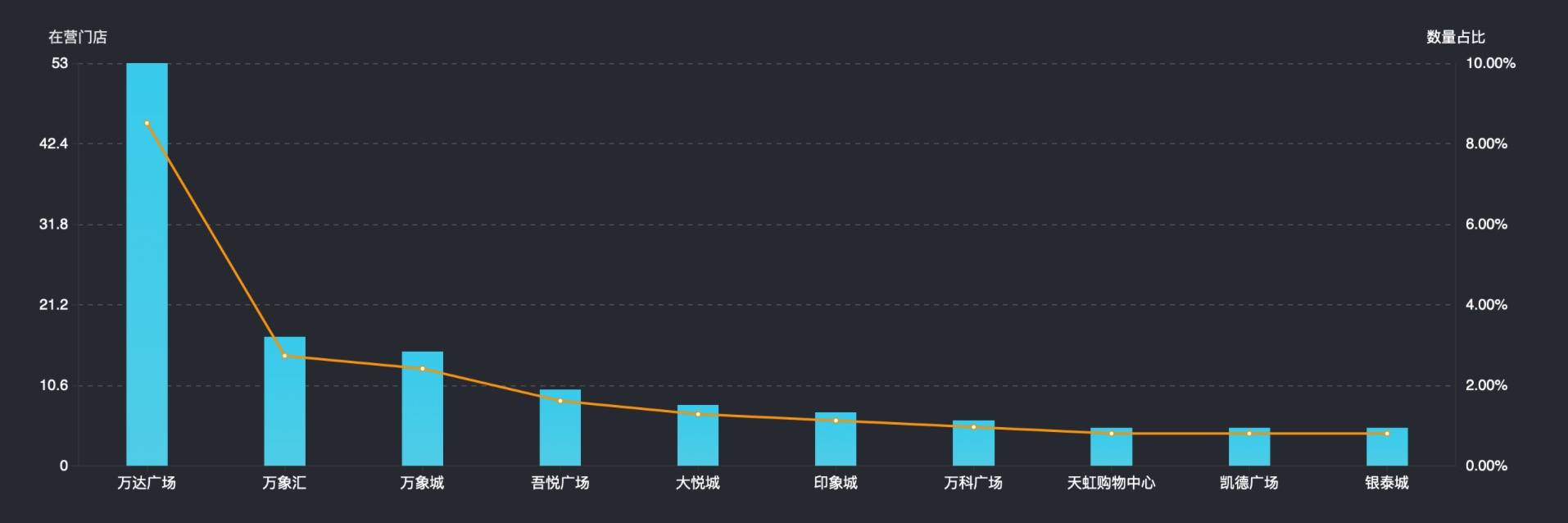

根据赢商大数据显示,在24城5万方的项目中,奈雪与万达、华润、新城等商业地产的合作最为紧密。此前,奈雪曾披露道,其将在2021年和2022年分别开设300及350家新门店,而与购物中心的深度合作也有利于奈雪稳健地完成渠道地扩张目标,并在优质点位上更具话语权。

「第三空间」的红与黑

不过,奈雪2021年仅净新增了PRO店型仍旧有些令人意外。根据此前披露的聆讯资料显示,奈雪2021年的初步规划是把300家新店计划中约70%定位为PRO店型。事实上,针对奈雪的门店策略,业内人士也拥有着完全不同的两派观点。某茶饮品牌创始人戏虐地认为,奈雪在大店模式上所踩的坑是所有茶饮品牌的前车之鉴,但也有业内餐饮人士唏嘘地表示,奈雪逐步放弃茶饮+烘焙的标准店是一种妥协。

对标星巴克,奈雪起初着力于打造「第三空间」并不断开大店,门店面积是喜茶的两倍。但导致的则是其定位和店效的双双滑铁卢。

以星巴克的「第三空间」为例,在咖啡自带休闲+商务的天然属性之下,星巴克的目标消费者精准聚焦在商务人士和白领用户,而这些人群对于咖啡和办公需求也具备强复购和高粘性。与此同时,为了更好地打造以商务办公和会话为核心的功能场景,星巴克也持续加入如供电插座、免费WIFI等对商务办公人士友好的门店细节。

反观奈雪的「第三空间」,在茶饮仅有休闲属性限制之下,奈雪很难对某个明确的目标群体形成精准打击,这也导致了其门店环境更为嘈杂,冲动性消费比例更高,而店内的空间使用率更低。

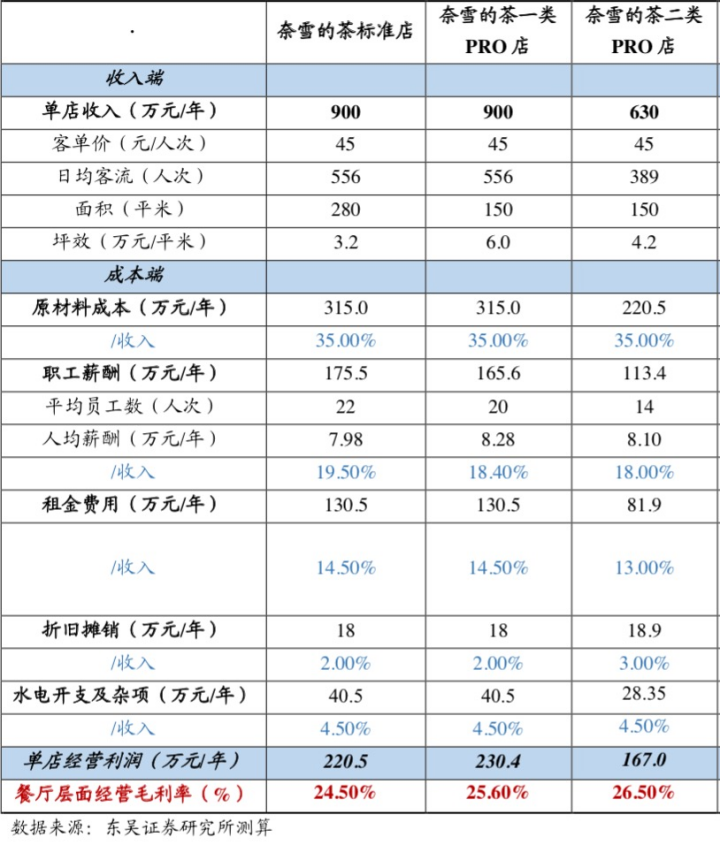

根据东吴证券研究测算,奈雪的茶标准店的经营利润率为24.5%,一类PRO店和二类PRO店的经营利润率分别为25.6%和26.5%。然而,根据奈雪2021半年报显示,其标准店型的经营利润率为19.9%,而被认作盈利增长点的一类PRO店和二类PRO店经营利润率仅分别为21.7%和15.3%,远低于市场对其的未来预期。

与此同时,东吴证券指出,同样标准店的坪效,喜茶是10-15万,乐乐茶是15-18万,蜜雪冰城是5-6.7万,而奈雪仅为4-5万。目前来看,大力扩张PRO店背后是奈雪对于自身低坪效的已有认知,但对比喜茶偏向外卖点单的GO店,奈雪仍旧没有放下对于「第三空间」的执念。这也将导致其在未来大幅度的扩张中,仍旧需要面对比竞争对手更高的运营成本和更低的扩张效率。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

越来越多的茶饮品牌开始“逃离校园”,从早前的“扎根校园内”,拓展到校园周边;另一方面,校园茶饮的消费逐渐倾向势能更高的头部品牌。

广州有序开放KTV、棋牌室等场所,海伦司通过港交所聆讯,猫员外、番茄口袋等获融资,奈雪、九毛九等扭亏,王静瑛将卸任星巴克中国CEO...

继上两个月刷爆社交圈的油柑之后,黄皮也火了!将小众鲜果茶打造成为受大众喜爱的经典产品,奈雪的茶为何能不断打造出差异化产品?

建州宴深耕闽北菜达十余年,现已在福建开出4家门店,每年吸引20万人次进店就餐,成为了福建闽北菜的一张宣传名片。

BrewDog已聘请律所Freshfields进行上市辅导,初步估值约为20亿英镑。在此前的15轮融资中,BrewDog共筹集了3.77亿美元。

如果,我们真正的站到消费者的需求与感知角度去重新看待奶茶行业,试着去回答一些问题,内卷之下,我们有可能会找到一些突围思路。

茶饮咖啡“围城”愈发明显,蜜雪冰城将门店开去一线,星巴克和瑞幸打起了下沉市场的主意,咖啡品牌开始卖茶饮,茶饮品牌开始推咖啡子品牌。

赢商网账号登录

赢商网账号登录

未登录

未登录