2021年的流动性危机尚未逾越,2022年开年,更为高耸的债务高峰已经猝不及防地矗立在各家房企面前。

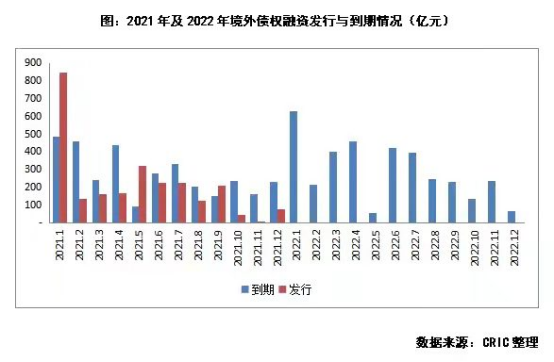

Wind数据显示,2022—2025年是房企美元债兑付高峰期,房企海外债到期余额分别为273.25亿美元、182.8亿美元、190.32亿美元及179.94亿美元,其中2022年偿债压力集中于上半年。

据不完全统计,截至一季度末,上市房企共有43只存量美元债券到期,涉及41家房企,发行总额超157亿美元。

其中,1月到期的债券数量最多,共有21只,即将到来的3月偿债压力也不小,偿还额度近70亿美元,已经深陷债务泥沼的中国恒大将迎来一笔20.25亿美元债的到期。

偿债高峰来临

自2021年下半年以来,多家房企出现了债务违约,美元债成为重灾区。

经统计,2021年中资美元债违约集中爆发,违约金额合计274.36亿美元,同比大幅增长163%,涉及违约债券63只,首次违约主体14家。其中,房地产企业占据了中资美元债违约的绝大部分,违约金额244.78亿美元,占比90%,涉及违约债券55只,占比87%。

时间刚刚踏进2022年,房企便不得不直面美元债兑付中的一次关键性考核。据统计,2022年到期的地产美元债中,1月到期规模最大,但截至目前,仅旭辉、中梁、上坤等几家企业对外宣称,已将1月到期美元债的兑付资金汇至投资者指定账户。

对于大多数房企来说,当前这个节点,偿债依然是难以跨越的障碍,甚至有房企直接选择“躺平”。1月19日,中国奥园公告称,其将不会为即将于2022年1月20日本金总额为1.88亿美元及1月23日到期本金总额为5亿美元的美元票据支付余下本金及最后一期利息;此外,在30天宽限期届满后,其也将不会支付于2023年6月到期本金总额为2亿美元、2024年6月到期本金总额为2亿美元的美元票据项下的最新一期利息。

除了奥园外,新力也公告称1月24日到期的2.42亿美元发生交叉违约。

困境之下,机构普遍认为房企存在较大的债务违约风险。西南证券研报中称, 2022年一季度房企仍存在美元债高峰及工程款节前兑付的双重压力,房企存在较大资金压力,一是房企可能需要在春节前兑付数额较大的工程款(万亿规模),二是2022年一季度到期的美元债额度远超2021年四季度。“当前行业融资的边际放松为结构性放松,很多民营企业并未直接享受到信用融资的支持,在较大的兑付压力下,后续可能仍将有部分房企出现债务违约。”研报中表示。

与此同时,中信证券认为,对于民营房企,今年一季度境内债券尚不构成到期压力,但发行的美元债将进入偿债高峰;中诚信国际亦表达了高收益民营房企样本主体将于今年一季度迎来一轮偿债高峰的观点。

截至1月28日,一季度美元债超过5亿美元主体还有中国金茂、雅居乐、融信中国、盈大地产、中骏集团等,20.25亿美元的到期债券也将令恒大的债务难题雪上加霜,这些美元债将何去何从,答案将在近期逐一揭晓。

花式自救组合拳

2021年四季度以来,由于房地产流动性风险频发,除个别有能力的企业兑付、及个别房企直接“躺平”外,多数房企为缓解流动性压力、避免交叉违约,积极与投资人就债务展期展开协商。安信证券数据显示,2021全年共15家房企的20只地产美元债进行交换要约,规模达83.2亿美元,为近5年来最高水平。

这一趋势在2022年得到了延续。1月26日,华南城发布公告称,2022年2月到期的11.50%优先票据及2022年6月到期的10.875%优先票据,展期事宜已获持有人的足够同意,持有人允许公司随时按面值加应计和未付利息选择性赎回任何未偿还票据。

此外,禹洲集团1月24日宣布,2022年1月到期美元票据交换要约及征求同意已成功完成。

除华南城、禹洲,近期大发地产、祥生控股、荣盛发展均在进行交换要约。债务大潮面前,寻求展期、交换要约成为行业高频词,房企均试图以此获得债务“缓冲期”。

但由于美元债券为信用债,又在境外上市,既没有抵押物,也无法通过法律途径查封发行人境内资产,因此,在同策研究院研究总监肖云祥看来,交换要约最难的环节在于否能“打动”债权方,“交换要约若失败,意味着公司很大程度上不能按时偿还债务,后期或将面临债务重组”。

尽管房企普遍面临现金流危机,但房企也在于艰难中积极回购债务,提振市场信心。

1月10日旭辉发布公告称,一笔2022年到期本金金额约2.65亿美元利率5.5%优先票据已根据要约有效提交,该公司最终就购回该票据并向票据持有人支付的总金额将约为2.72亿美元(包括利息)。

20日,融信消息称,公司已于当日提前偿付美元债债息,金额为1857万美元。

“美元债回购一方面稳住了市场的信心,但由于美元债利息较高,普遍在7%左右,而高负债的房企利率达10%以上,因此,在资金链承压的情况下,很大程度上也加剧了房企的财务困境。”业内人士分析称。

除寻求展期、回购债券之外,加速资产处置也被房企视为“救命稻草”,多家房企加入卖地、卖股权大军,2022年以来,房企变卖资产引起了市场高度关注。

据统计,近期,已有世茂、雅居乐、碧桂园、融创、招商积余、富力、龙光、中南、禹洲、万科海外等多家房企将旗下资产“摆上货架”。

对于股权融资、出售物业资产等回笼资金的方式,肖云祥称,由于在二级市场房地产板块的持续下行,房企股票估值已经较低,即便通过股权获得融资也难“解渴”。

房企债务危机能解吗?

资料显示,一季度到期美元债中票面利率超10%的有16笔,涉及房企均为民企,这也意味着,债务压顶之下,民营房企债务成本更高,生产压力更大。

屋漏偏逢连夜雨,从2022年以来的房企融资情况来看,民营房企同样面临较大压力,据统计,截至1月20日,国企、央企及具有国资背景的地方城建平台成功发债或公布融资计划近100起,合计融资金额超1900亿元,债券品种包括ABS、私募、小公募、超短期融资券等。从用途看,募集资金多用于“借新还旧”及补充流动资金。而民营房企的融资依旧不易,1月以来,仅有龙湖、星河实业等房企公布了发债计划。

因此,业内人士称,地产市场步入新常态,但未来几年下行是行业共识,在激烈竞争下,毛利率下降是必然的,如何在利润不高的情况下,还债是个很大问题,如果频繁违约除了会导致融资极端困难,还会导致销售端,消费者望而生畏,此后房企生存难以为继。

不过,一季度以来,房地产市场也迎来了包括降准降息、收并购贷落地等多重利好,近日,央行也再次强调,要准确把握和执行好房地产金融审慎管理制度,加强预期引导,支持房地产企业合理融资需求。

基于以上种种,天风证券表示,预计2022年政策总体保持定力,增强系统性考量,完善长效机制作为行业中长期转向良性健康发展的底层保障,同时需求侧进行适度的逆周期调控,为行业降档创造稳定环境。需求侧满足合理住房需求,供给侧为优质房企提供政策支持,防范化解流动性危机,加速行业转型。

中信证券也表示,预计行业信用风险能逐步得到化解,优秀企业迎来发展机遇,积极推动项目层面的并购,是化解资金困难企业的重要手段。2022年3月之后房屋交易市场有望逐渐稳定,项目并购则会逐渐在更广阔的领域展开。

END

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:预制菜没有新故事

12月16日,绿地控股宣布按期完成境外5亿美元债券"GRNL GLB N2212"的本息兑付打款,还将按期足额偿还约2亿美元境外银行贷款。

1月11日,有分析人士指出,促成本轮美元债发债热潮的,还有年度销售数据向好,以及美元汇率下降的因素。

1月27日,据深交所披露,国金-南京德基广场资产支持专项计划项目状态更新为“已反馈。该债券类别为ABS,拟发行金额60亿元。

2021年全年青岛市生产总值为14136.46亿元,比上年增长8.3%,两年平均增长6.0%。

1月26日,上交所披露,“国君-静安置业丰盛里商业物业资产支持专项计划”项目状态更新为“已反馈”,该债券品种为ABS,拟发行金额12亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录