(头图来源:视觉中国)

还没从春节档的余味中回过劲,后春节档的票房就来了个惊险三连跳。猫眼专业版数据显示,春节档过后的两周内,票房从55.17亿元减至13.10亿元。

消费端和供给端的拉动力放缓下,影院受制于两端,只能寄希望于下一个档期。

后春节档的等待中,影院还能有哪些故事可讲?

后春节档,冰火两重天

春节档有多火热,后春节档就有多冷清。

根据猫眼专业版数据显示,春节档(除夕至正月初六,1月31日至2月6日)结束后的一周内,票房数据从55.17亿元(不包含服务费)下降至21.84亿元,缩水超一半。

春节档之后的第二周,在2月14日情人节和2月15日的元宵节的共同刺激下,票房暴跌40%至13.10亿元。其中,情人节档票房为4.82亿元,2021年情人节档为13.45亿元,2019年为6.22亿元。

放映场次分别为314.9万场逐周减少为300.2万场和282.1万场,298.9万场,环比减少4.7%和6%;平均票价由48.2元下调至41.2元和38.2元,环比下降14.5%和7.3%。

后春节档(本文指代“后春节档”指代时间为春节档过后的半个月内),票房、放映场次和票价实现三连跳。

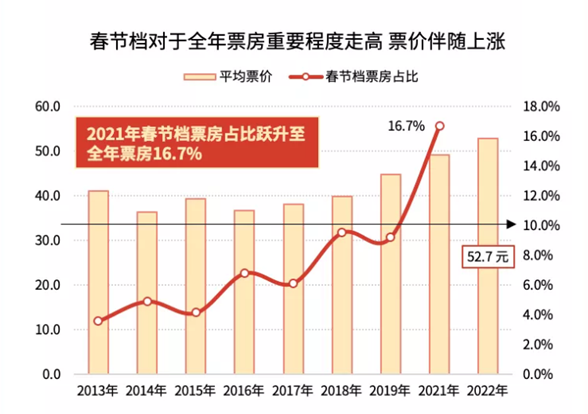

仅在一周前,春节档交出了60.35亿元的票房成绩,位居历史同期第二。对比2018年54.61亿元、2019年的55.04亿元、2021年的71.72亿元,在相同的疫情环境下,2022年的春节档总票房逊于2021年,大概在2019年的水平(因疫情防控2020年取消了春节档)。去除票价对于总票房的影响,观影人次上,2022年倒是近五年来最低,下降幅度最严重,达28.8%。

(图片来源:猫眼研究院2022春节档数据洞察)

虽然春节档结束后,观影人次、票房等数据都会经历自然下降,但2019年,春节档结束后的两周数据为29.78亿元和13.82亿元,数据上来看,2019年的后春节档后劲更强。

从2018~2022年票房、观影人次等主要指标来看,票房的增长主要由票价上涨带动。春节档结束后,各大购票平台的价格均已回落。结束了春节档,影院又将回到老样子。

后春节档只是没有2022年没有档期的一个缩影。

新型主旋律和包场带动观影新趋势

国家电影专资办发布的《2021年度中国电影市场数据报告》显示,2021年新增影院1106家、银幕6667块,银幕总数达 82248块。在荧幕数世界第一的高歌猛进下,暗流汹涌。

拉长时间线来看,2021年呈现的观影趋势并不乐观。猫眼数据显示,影片大盘低于5000万的天数由2018年增长至2021年的145天,也就是说,2021年全年三分之一时间段内票房成绩低于5000万。高位数据也不容乐观,单日超过1亿、2亿、3亿票房的时间由2018年逐年递减,2021年的数据与2018年相比,几近腰斩。

(图片来源:猫眼研究院)

不想看、看不起、线上看是春节档票房背后折射出的消费趋势变化。疫情冲击的是电影行业的全产业链,春节档也难救电影院。消费端和供给端的新变化,正在搅动一小部分电影受众的基本盘,影响影院的生意形态。

任职于政府部门的王女士告诉《品牌数读》,其所在的单位会定期发放电影票,也曾组织过团建观影等活动,影片主要集中为《长津湖》、《八佰》、《我和我的祖国》等新型主旋律题材电影,且这样的趋势并非个例。

(图片来源:万达电影微博)

北京大学光华管理学院孙铖在其分析报告中指出,主旋律电影成功拉动了总体票房。相对冷门的主旋律电影票房主要来源于政府和国有企事业单位的包场,《浴血广昌》、《血战湘江》、《决胜时刻》、《我为你牺牲》等小众主旋律战争片,相当大比例来自于政府和国有企事业单位的包场观看。

相对应的,部分影院紧抓住这一部分需求,推出了包场活动,百丽宫影城在建党百年之际推出了优秀影片展映活动,展映影片包括《1921》、《革命者》、《中国医生》等,吸引企事业单位的包场订单。

此外,包场也正在引领新的观影潮流,粉丝曾在胡歌电影《南方车站的聚会》上映前,在全国25个城市组织包场观影、送票等活动。

在主流群体观影意愿低迷的情况下,小众、定制化的需求为影院提供了新的出路。

供给端上,2022年进口片的定档,为从业人员打了一针强心剂。

CGV中国副总裁朴成浩认为,2022年进口片市场回暖,2022年海外已经定档的电影有漫威系列影片《雷神4》、《黑豹2》、《奇异博士2》、《暗夜博士》以及经典影片《阿凡达2》等,可以乐观期望2022年定档的海外电影的优秀表现,并持续关注国内引进影片的节奏。

(CGV中国副总裁朴成浩)

2021年,在非主流档期上映的《扬名立万》因影片本身质量过关,最终累计票房破9亿,刷新了11月国产新映影片的总票房记录,在“冷档期”的11月再度诞生票房黑马。猫眼研究院的报告也指出,绝对热门影片的上映才是档期的内核。

《新蝙蝠侠》已宣布定档3月18日,届时可能引起一波观影潮。

(《新蝙蝠侠》,图片来源:新浪电影微博)

扩张仍是主旋律

在行业竞争格局上,马太效应正在凸显。

从2018年至2022年,排名三甲的品牌稳定不变,分别为霍尔果斯万达电影院线、广东大地电影院线和中影数字院线,中影星美院线和上海联合电影院线在第四名的位置争夺,前十的院线公司占据65%~66%的市场份额。在稳定的市占率加持下,行业格局将愈加稳固。

部分上市公司发布的盈利预告,亦显示出其抗风险能力。

1月28日,万达电影(SZ:002739)发布2021 年度业绩预告,全年实现票房62.2亿元,观影人次1.6亿,较2020年大幅增长,已恢复至 2019年的80%, 高于行业平均水平近10 个百分点,整体业绩扭亏转盈。中国电影(SH:600977)预计 2021 年度将实现扭亏为盈。

格局稳固的行业基调下,头部品牌在场景上有了更多的想象空间,在多样化业务板块进行自救,在影院有限的空间内融入更多娱乐方式,剧本杀、脱口秀、IP主题咖啡厅已经在影院中实验。同时,扩张仍是接下来影院的主旋律。

(上海五角场万达影城剧本杀品牌万影寻踪,图源:品牌数读)

在2020年财报里,万达电影写道,2020年公司新开展网络传媒业务,主要包括短视频广告、电商业务、直播带货等。2020年6月,万达正式对外开放特许经营加盟权,向加盟影城输出万达品牌、管理系统和管理体系,此举意味着万达电影向“轻资产”进军。

此外,空间也是影院试验的重头戏。上海前滩太古里MOViE MOViE影院于2021年12月开业,官方定位为电影及生活文化的复合空间,开业之际举办了探店活动,未来还将筹划大型电影节、小型电影节目、导演与演员的交流会、影迷和会员的各种沙龙聚会、工作坊、周边活动等等。

“我们也在转变思想,探索空间创新,尤其是可以充分利用影院闲置空间的Multi-CulturePlex概念。” CGV中国副总裁朴成浩告诉《品牌数读》。此前,CGV尝试过IP主题咖啡馆 Paconnie Friends Shop、剧本杀品牌KAKA侦探社,通过丰富的场景化、多业态吸引消费者,延长驻留时间。

“2022年我们也正式涉足元宇宙业务,与Zepeto平台合作,在Zepeto上搭建国内第一家元宇宙影院。” 渠道上,CGV还将推进一二线城市大型开发商项目推进为主,将公司打造成为平台型的娱乐公司。

(CGV在国内的Zepeto平台上搭建的影院,图片来源:CGV)

回顾近两年,票房的起伏,可以归咎于疫情导致的全球产业链停摆、流媒体分流、票补等多重因素。更深层的隐患在于,这些因素动摇了本不牢固的消费者观影习惯,影院作为渠道首当其冲。

后春节档为从业者带来的思考是,拿什么留着消费者,头部公司的尝试或许值得期待。

参考文献

1、电影院线票房和线上观影分析报告——孙铖|北京大学光华管理学院

2、猫眼研究院:数说万象——2021「档期」突围战

3、猫眼研究院:2022春节档数据洞察

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

如今影院正在逐步回暖,预计10月份,随着国庆档的开启,以及电影院的常态化防控措施得到逐步的验证,上座率预计将恢复到往年同期水平。

12月21日,万达电影表示,截至目前,2022年春节档已有10余部影片定档,由公司参与联合出品的电影《奇迹》也将于大年初一上映。

赢商网账号登录

赢商网账号登录

未登录

未登录