门店开开关关,关乎品牌生存之大事,映射商场魅力之高低。本系列,用数据告诉你品牌、品类开关店背后行业之变,以及商场沉浮轨迹。

此篇为,2021年度购物中心开关店报告。

撰写丨熊舒苗 编辑丨付庆荣

视觉设计丨Amy

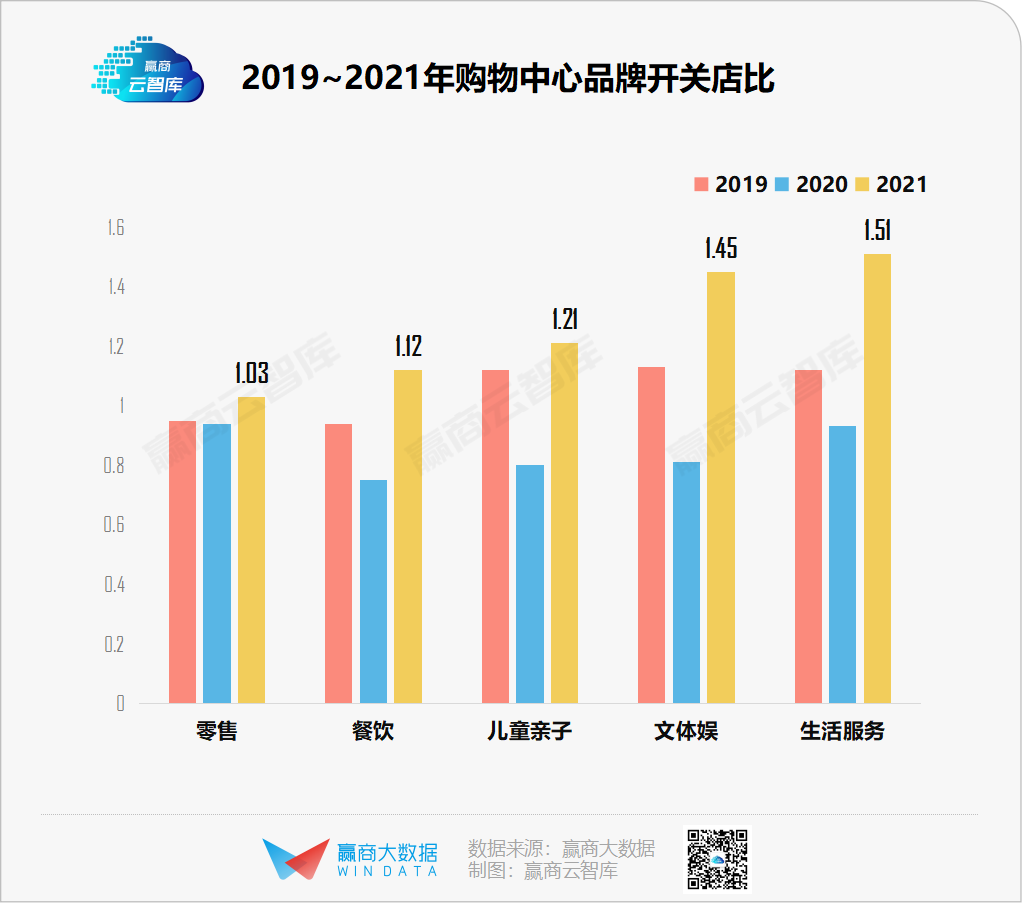

从0.78到1.14,挥别2020年的“惨不忍睹”,2021年全国24城1011家购物中心开关店比强势反弹。

回暖继续,2021年上述1000+个购物中心中,品牌调整数量同比减少,各业态均呈上行态势,新开店超过50000家。而对应的新关店数,则约为47000家。

统计范围:上海、北京、深圳、广州、成都、重庆、杭州、南京、天津、西安、武汉、厦门、长沙、青岛、昆明、合肥、福州、郑州、苏州、贵阳、泉州、南昌、南宁、佛山24个城市,商业面积5万㎡及以上的已开业购物中心(下同)

“品牌门店开关店比”=开店数/关店数比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

一、Mall业态更迭透视:谁是招商新宠,谁被淘汰出局

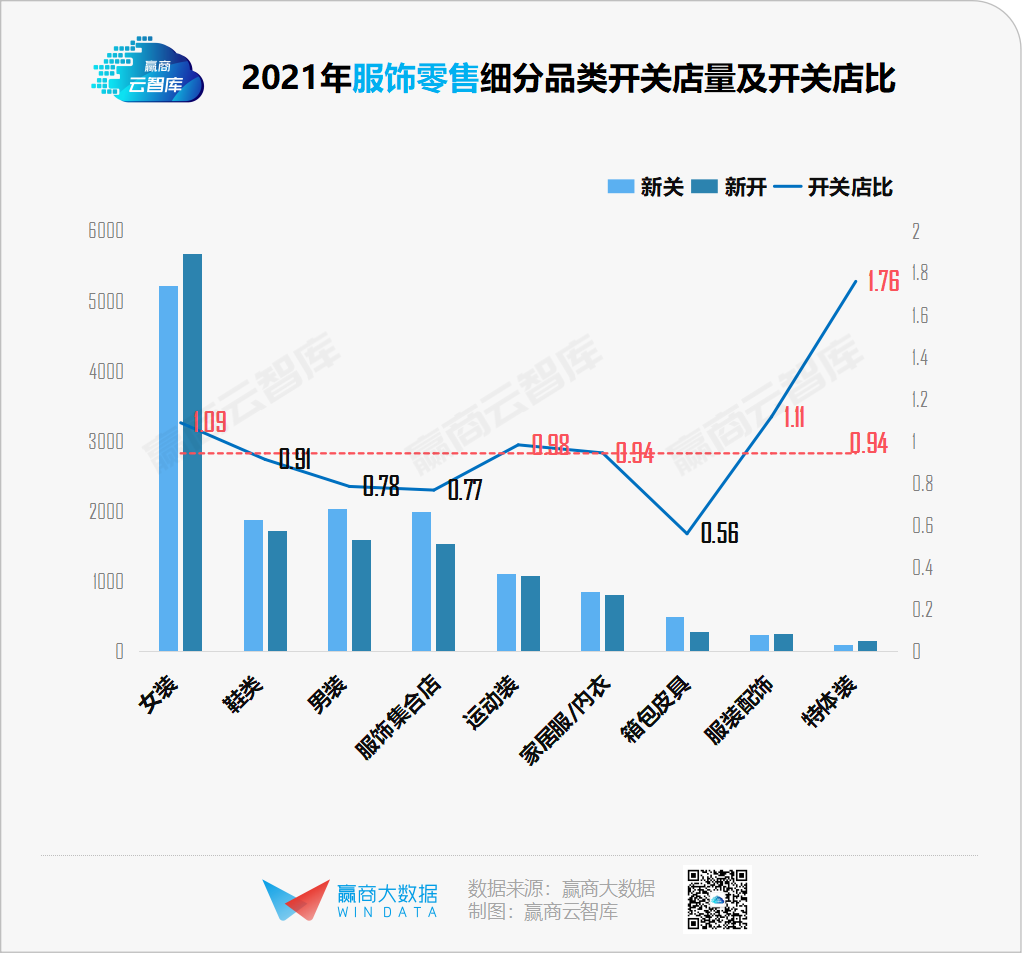

1、服饰:持续“拖后腿”,女装平稳上行,特体装、服装配饰拓店强劲

2021年, 服装再次扮演“拖后腿”角色,整体开关店比0.94 ,低于零售业态整体水平。但相对2021上半年的0.89及2020年的0.72,上行不少,2022年全面复苏可期。

女装 稳步扩张,全年开关店比大于1,与上半年持平。中端品牌西町村屋势头强劲,净增门店在60家以上;伊芙丽旗下少女服饰品牌SEIFINI、韩国少女潮牌chuu抢眼;设计师女装招商关注度走高,RE'VAN、indicia净增门店均在25家以上。

男装、服饰集合店 延续颓势,全年开关店比低于0.8,呈现收缩态势。短期内,“调整”仍是二者主旋律,多数品牌开关店并行。波司登、海澜之家等巨头抗压能力较强,净增门店在40家以上;绫致集团旗下Jack&Jones和SELECTED、卡帝乐鳄鱼CARTELO等品牌创新乏力,净关店数量均在30家以上。

特体装、服装配饰 拓店强劲:特体装全年开关店比达1.76,远高于上半年的1.39,增长贡献者主要来源于Z世代追捧的“三坑”服饰品牌,如仲夏物语、十二光年、cosmepro、洛花糖JK服等,新开门店均在7家以上;服装配饰全年开关店比突破1,主要由美国帽饰品牌New Era、日本潮袜品牌TABIO贡献。

运动装 增速放缓,全年开关店比不足1,较上半年小幅下降。主要受PUMA、adidas NEO大幅关店所累;Champion、中国李宁、ERKE、MLB等延续上半年扩张态势;女性运动服饰品牌MAIA ACTIVE、美国运动潮牌Starter净增门店在8家以上。

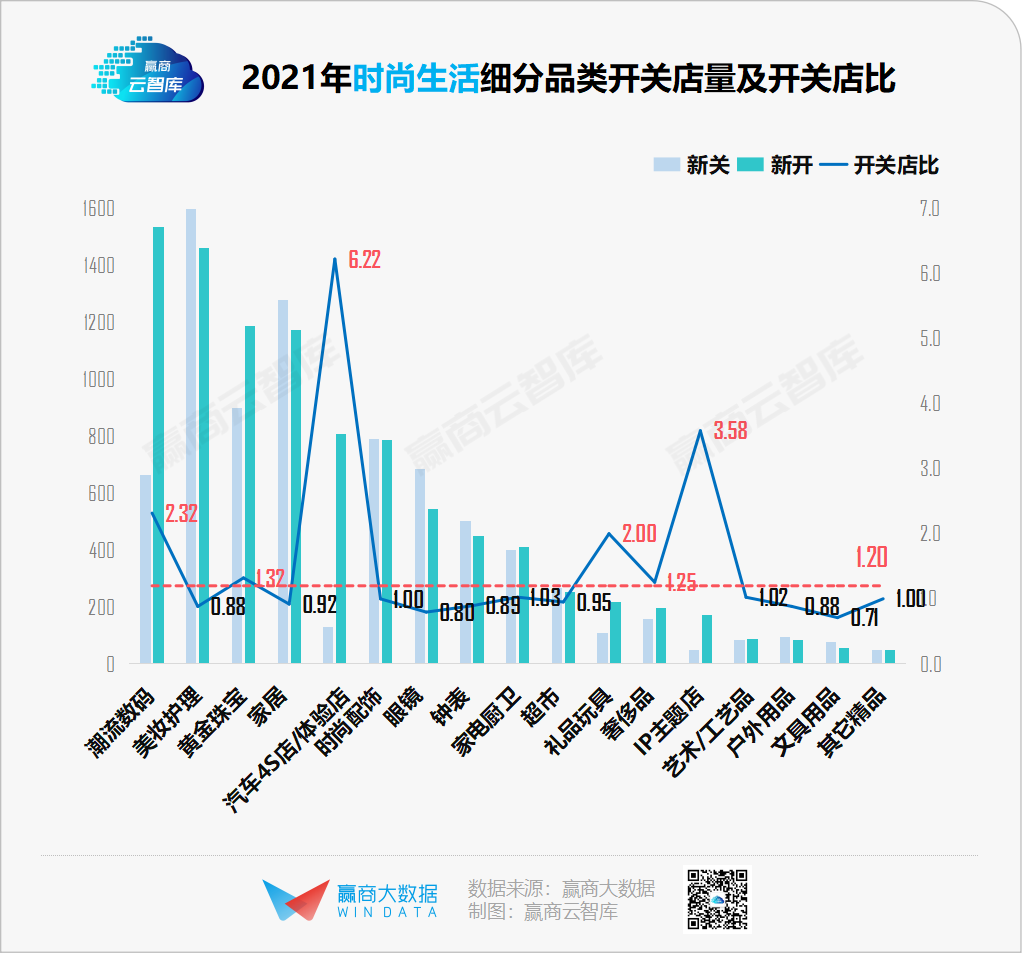

2、时尚生活:新能源汽车炙手可热,潮流数码高速拓店

2021全年, 时尚生活业态整体开关店比1.20 ,与上半年持平,呈现上行态势。

汽车4S店/体验店高速扩张,开关店比较上半年再度提升,达6.22;潮流数码大举扩张,开关店比2.32,净增门店近千家;IP主题店、奢侈品、黄金珠宝等延续扩张态势,开关店比超过零售平均水平。

汽车4S店/体验店 炙手可热。造车新势力与购物中心双向奔赴,飞凡汽车、广汽埃安、小鹏汽车、比亚迪新能源、零跑汽车等,净增门店数量在50家以上。

新能源汽车品牌承租能力强、起租时间长、租赁面积大,是购物中心吸引男性消费者之利器;而靠着购物中心地缘性人流,新能源汽车品牌曝光率提升,拉近用户距离,加大随机性购买比例。

潮流数码、IP主题店高速扩张:除小米之家、荣耀、VIVO、OPPO等潮流数码常年“拓店王”外,超高人气游戏机“任天堂Switch”异军突起,2021净增门店在60家以上;泡泡玛特、TOP TOY净增门店在30家以上,此外还有卡游Kayou、52TOYS、X11等IP主题店保持良好势头。

美妆工具、高端美妆 发展向好:主打假睫毛的WOSADO斩获美妆护理净增门店NO.1,新开20多家;Dior美妆、林清轩、SEPHORA、Givenchy Beauty等高端美妆净增10家以上;Innisfree、WOW COLOUR等平价品牌急转直下,大幅关店。

家居 持续洗牌,创新玩家上位。传统玩法失灵,九木杂物社、酷乐潮玩、KKV等以新潮时尚产品及门店受青睐,代表未来生活方式的智能家居品牌“Aqara绿米”增势亮眼。

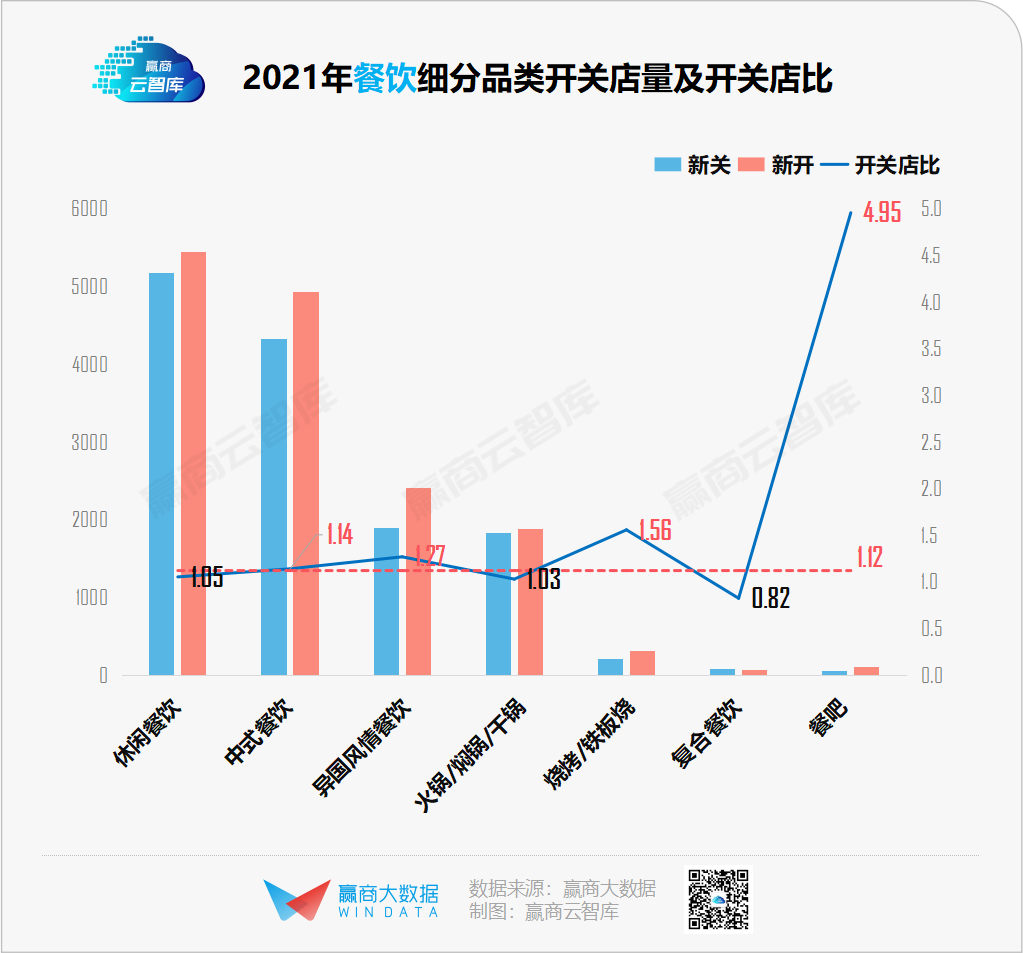

3、餐饮:咖啡强势扩张,茶餐厅表现优异

2021年, 餐饮整体开关店比1.12,呈现小幅扩张 。除复合餐饮开关店比小于1外,其余细分品类均大于1;“微醺经济”带动下,餐吧开关店比为达4.95,但整体门店数量仍较少。

休闲餐饮扭转颓势,饮品、烘焙甜品、休闲小食,均有品牌冒尖:

●茶饮头部品牌加速扩张,喜茶、奈雪的茶、茶百道、蜜雪冰城、7分甜等净增门店均在50家以上;桃味茶饮品牌“和気桃桃”在喜茶加持下,跻身前列;柠檬茶代表品牌鄰里、柠季、丘大叔柠檬茶,净增门店在20家以上;而随着风口转向,红极一时的豆乳茶品牌“半仙豆夫”录得关店近30家。

●咖啡全年开关店比达1.66,明显上行。瑞幸咖啡强势扩张超60家门店;资本助推下,Tim Hortons、M stand、ARTEASG等新玩家净增30家以上门店。

●烘焙甜品开关店比0.93,较上半年的0.88有所提升。中式烘焙重获新宠,泸溪河桃酥、詹记宫廷桃酥扩张提速,新品牌墨茉点心局、虎头局渣打饼行崛起;艾炒酸奶、茉酸奶凭借产品创新突围。

●休闲小食开店、关店数量基本持平。“炸串”迎来风口,夸父炸串公司、喜姐炸串走红。

中式餐饮 小幅扩张,全年开关店比略大于1。其中:

茶餐厅优异,全年开关店比达2.1。各式新兴“冰室”,借港风复古氛围、覆盖全时段场景快速复制,文通冰室、克茗冰室、敏华冰厅等新兴品牌新开门店均在10家以上。

中式简(快)餐稳步扩张。热闹非凡的面食赛道,跑出陈香贵、马记永兰州牛肉面、松鹤楼苏式汤面等“拓店王”;煲仔皇、研卤堂等细分品类玩家,在资本助力下跑马圈地。

异国风情餐饮 整体上行,细分品类差异较大:日韩料理发展向好,开关店比达1.4。池奈のカレー、一绪寿喜烧、米村等积极拓店。新兴泰国菜餐厅异军突起。太食兽、迷你椰·泰式大排档等走红,带动品类创新提速。西餐持续低迷,开关店比不足1。

火锅/焖锅/干锅 全年开关店比略大于1:火锅开关店数量基本持平,重油重辣的川式火锅呈现收缩、养生派粤式火锅关注度走高。焖锅/干锅全年开关店比1.15。烤鱼品牌半天妖一枝独秀,强势开店超过70家;各路“蛙锅”表现不错。

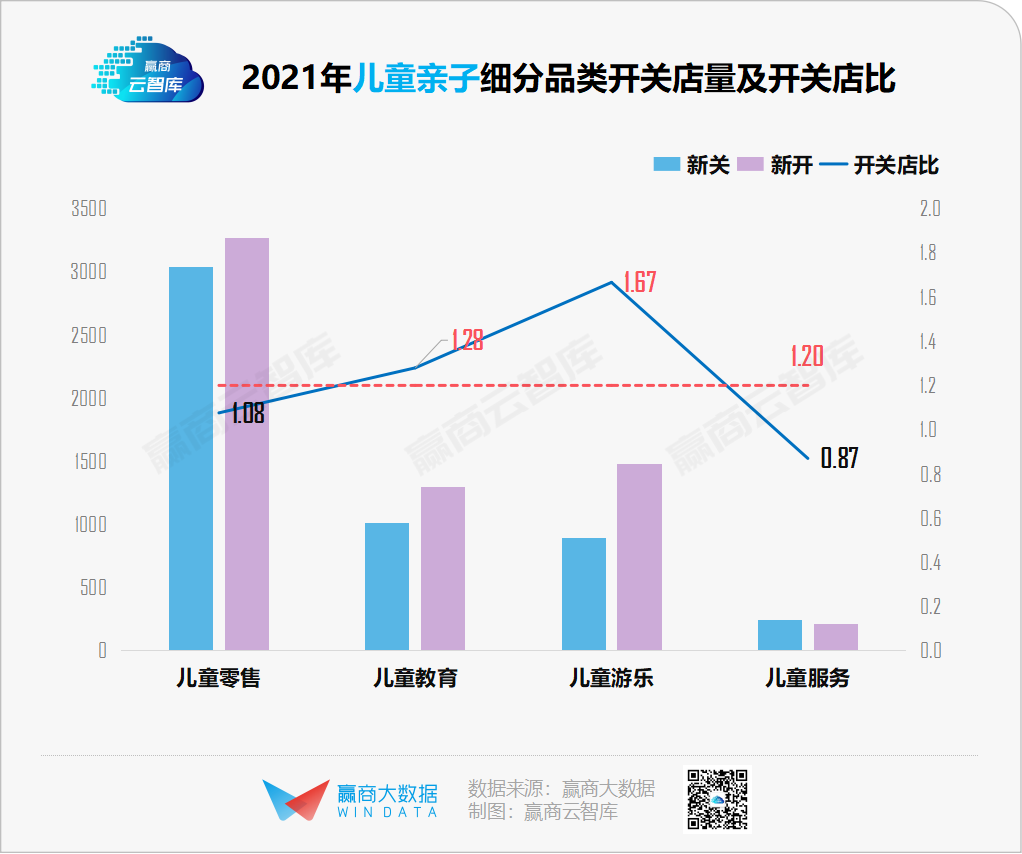

4、儿童亲子:儿童零售翻盘,儿童游乐/教育持续上扬

儿童亲子 2021全年开关店比1.20 ,与上半年持平。儿童零售逆袭,儿童游乐、儿童教育不断加码,儿童服务持续遇冷。

儿童零售扭转颓势,小幅扩张:消沉许久的童装/童鞋积极拓店,如B.DUCK KIDS、皇室童缘、李宁YOUNG等品牌;儿童玩具新玩家上位,玩具租赁品牌“盒子博士”新增门店较多;疫情之下“海淘”遇冷,以进口商品为优势的母婴童用品进一步收缩,被mall淘汰出局。

儿童游乐 热度走高,全年开关店比达1.67,高于上半年1.34的水平,各细分品类门店均正向增长。其中, 儿童运动馆 开关店比达2.11。带有“放电”、强健体魄功能的“遛娃圣地”成了Z世代家长一族进mall的新驱动力。

儿童教育 相比上半年扩张有所放缓,但仍高于儿童业态整体水平。细分品类“冰火两重天”:早教、儿童语言培训、课外辅导剧烈收缩;才艺培训、思维/科技培训等素质教育品类热度飙升,新开店数量远超新关店数量。

儿童服务 持续遇冷,除 儿童理发 呈现上行外, 儿童餐厅、儿童摄影、儿童书店、儿童医疗健康 等门店均进一步收缩。

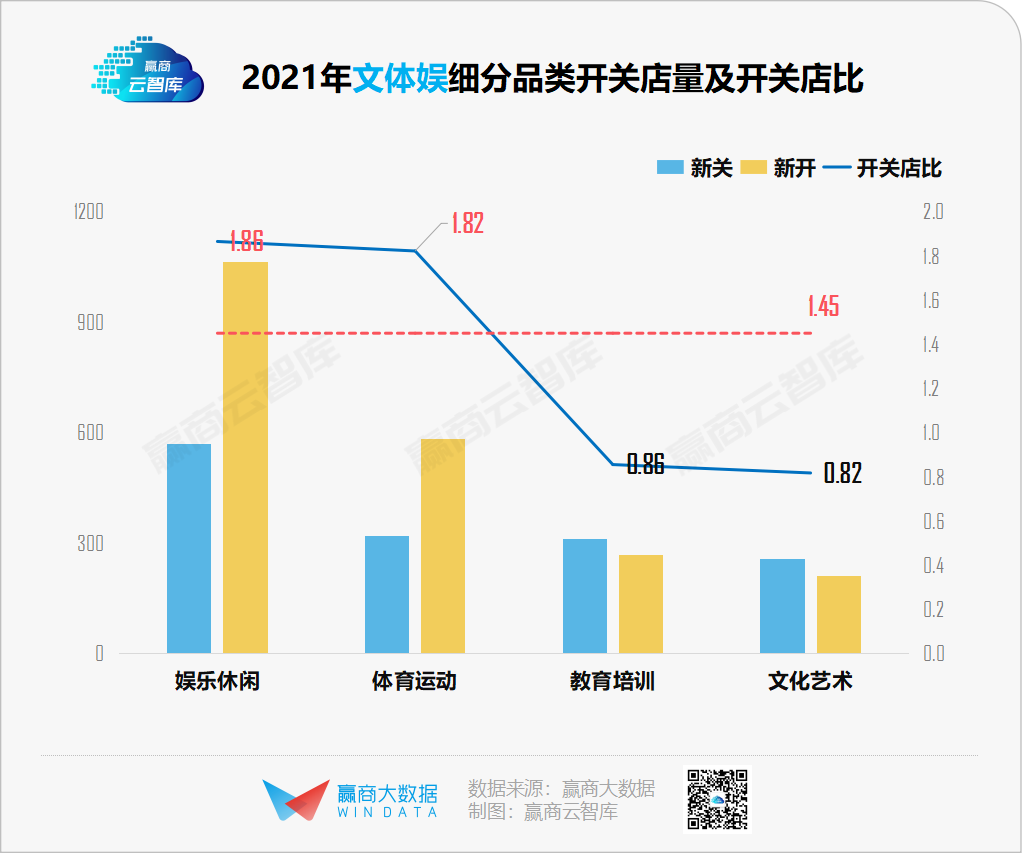

5、文体娱:密室逃脱/剧本杀/鬼屋热度高,VR体验馆拓店积极

2021年, 文体娱全年开关店比1.45 。具体看,娱乐休闲、体育运动上行态势显著;文化艺术、教育培训温和收缩。

娱乐休闲全年开关店比1.86,较上半年的1.57更高,扩张提速。年轻群体“刚需”社交场景——密室逃脱/剧本杀/鬼屋热度高,发展强劲,开关店比达3.40,品牌集中度低;VR体验馆、娃娃机、KTV开关店比亦大于2,典型品牌如幻影星空、乐客VR体验馆、魅KTV、唱玩星球。

体育运动 开关店比1.82,同样高于上半年的1.61。专业球馆、瑜伽馆、射箭馆备受青睐,开关店比超3.0;健身会所门店调整数量最为庞大,乐刻运动、SUPERMONKEY超级猩猩健身两家头部品牌贡献了近1/3新增门店。

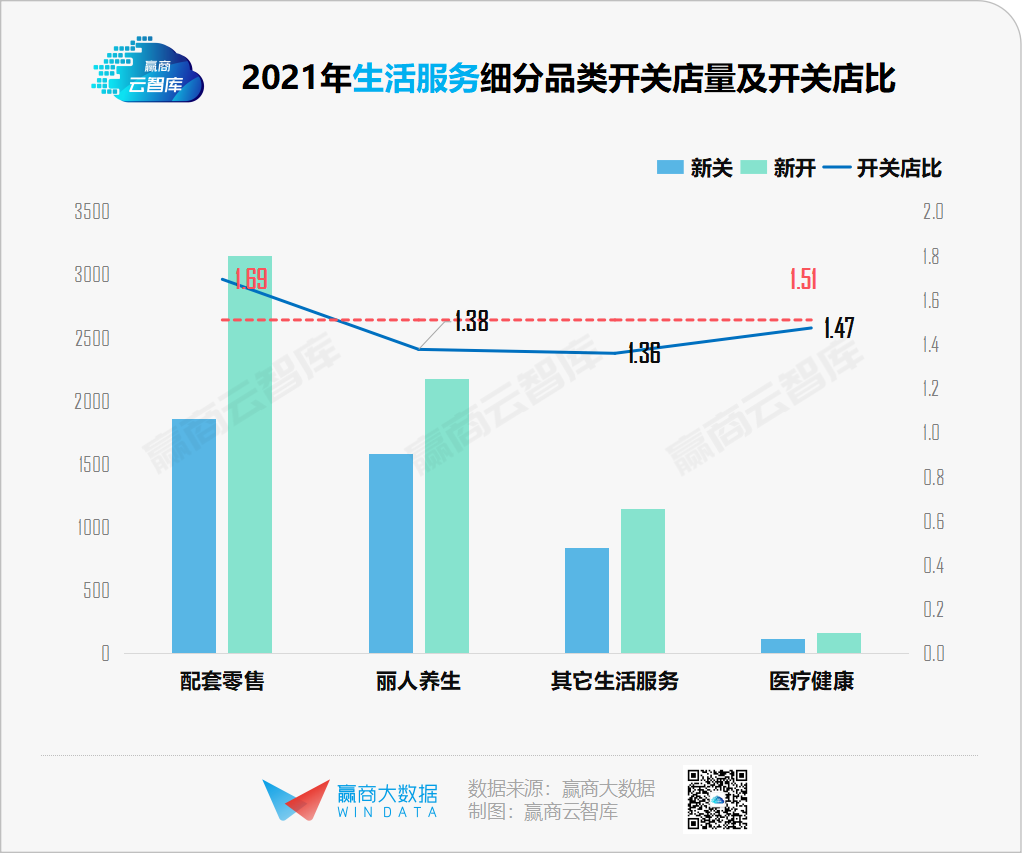

6、生活服务:零食折扣店“黑马”崛起,宠物店受青睐

2021年, 生活服务整体开关店比1.51 ,各细分品类均有所扩张。

配套零售全年开关店比1.69,主要由食品零食带动。疫情过后,“用更低的成本来达成更高质的生活水准”成了年轻群体的新消费特征,推动主打临期食品的黑马新品牌崛起。典型如好特卖HotMaxx新增门店超100家,嗨特购新增门店超40家。

丽人养生 积极进mall,新兴中医推拿馆“常乐推拿”、倡导极简护肤的洗脸吧“洗脸猫”悄然走红;其它生活服务中, 宠物店 扩张速度较快,开关店比为2.0。

二、城市/商圈/购物中心开关店分析:招商逻辑变了

1、一线城市积极“抢”餐饮,强二线、二线城市青睐儿童亲子

一线城市整体开关店比高于强二线、二线城市,且对于餐饮、生活服务、文体娱招商较为积极,零售则相对较弱;强二线、二线城市较青睐儿童亲子。

2、非商圈零售趋于收缩,新兴商圈一派欣欣向荣

市级商圈零售反弹,儿童亲子发展不佳,与疫情防控常态化、租金回升密切相关;区域商圈的餐饮积极扩张;非商圈的零售业态趋于收缩。

新兴商圈各业态发展向好,为文体娱、儿童亲子这类承租力较弱的业态提供良好生存土壤。

3、高档购物中心加码零售,压缩体验业态

高档购物中心开关店比相对较低,为1.07,儿童亲子、生活服务、文体娱均呈收缩态势。由于奢侈品消费回流,高档购物中心热度居高,更倾向于加码零售业态。

从这份相对乐观的开关店报告中,不难发现:购物中心们已经找到了与疫情和谐共处之道。因地、因时制宜的品牌调整,始终是购物中心保持竞争力的根本。任凭外界条件如何,在可行范围内不断自我更迭、与时俱进才是明智之举。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:5月18-19日/广州保利世贸博览馆

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:新式酒馆,不如叫新式餐馆

赢商网账号登录

赢商网账号登录

未登录

未登录