2021年,传统百货落幕、存量mall爆改翻红、新消费受热捧、巨头忙关店、新商圈崛起……赢商云智库《2021年度特辑》,记录实体零售市场一年“沉浮”,关注创新方向,探寻未来趋势。此篇为,门店密码年度回顾。

门店,品牌行走的广告牌。隐藏在开店背后的那些小心思、大谋略,让它们成为了2021市场高光下的主角。

■ 奢侈品抱团扎堆是天性,但轻奢打法灵活多变;

■ 运动服饰一路高歌,离不开通畅渠道、精准选址;

■ 各路咖啡混战魔都,“潜”入六线小城;

■ 美妆饰品从“小透明”变大网红,开店“撞脸度”高;

■ 火锅江湖新秀崛起,与大佬海底捞“正面刚”。

本篇,赢商云智库针以“门店密码”主题,探究品牌2022开店新潮向。

一、奢侈品:重奢抱团扎堆是天性,轻奢打法灵活多变

奢侈品是最滋润的一门生意,而奢侈品的选址则是一桩有趣、且有技巧的活儿。正如,《奢侈品战略》所言:“奢侈品品牌之间是互补的关系,而非竞争,提着爱马仕进卡地亚是很常见的现象。”

在《奢侈品选址,“贵”的才是“对”的丨门店密码》一文中,赢商云智库以地理空间为切入点,推开了奢侈品选址的一扇大门。

而以玩家属性、品牌分级(硬软奢)为观察视角,《70个奢侈品牌选址大揭秘:抱团扎堆是天性,爱马仕绝不下沉》探索了奢侈品与落位商场间的另一秘密。

一方面,LVMH、开云、历峰等多品牌集团,锚定恒隆、华润等高端mall, 互相跟随;爱马仕单品牌集团,绝对单品称霸,只爱重奢mall。

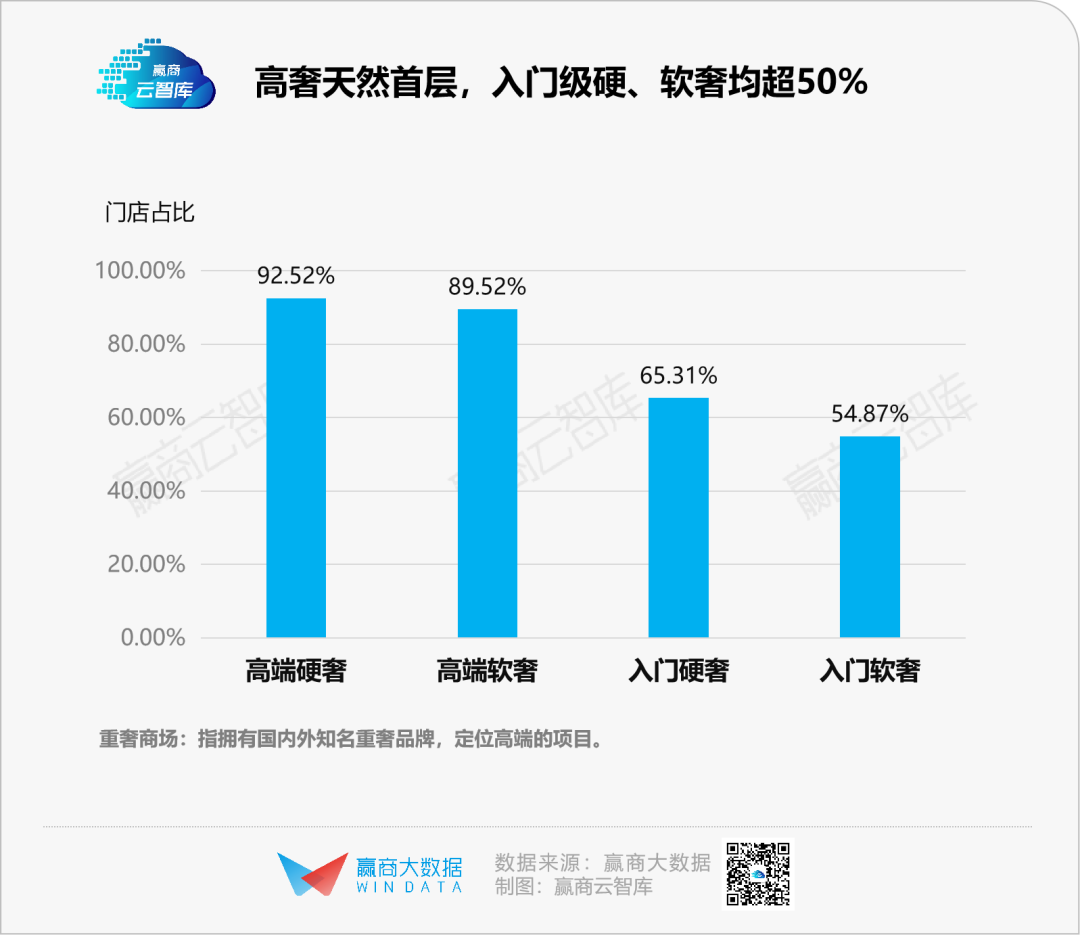

另一方面,软、硬奢进mall呈现不同偏好。高端软奢、珠宝偏爱购物中心,入门级品牌首层占比竟超50%。

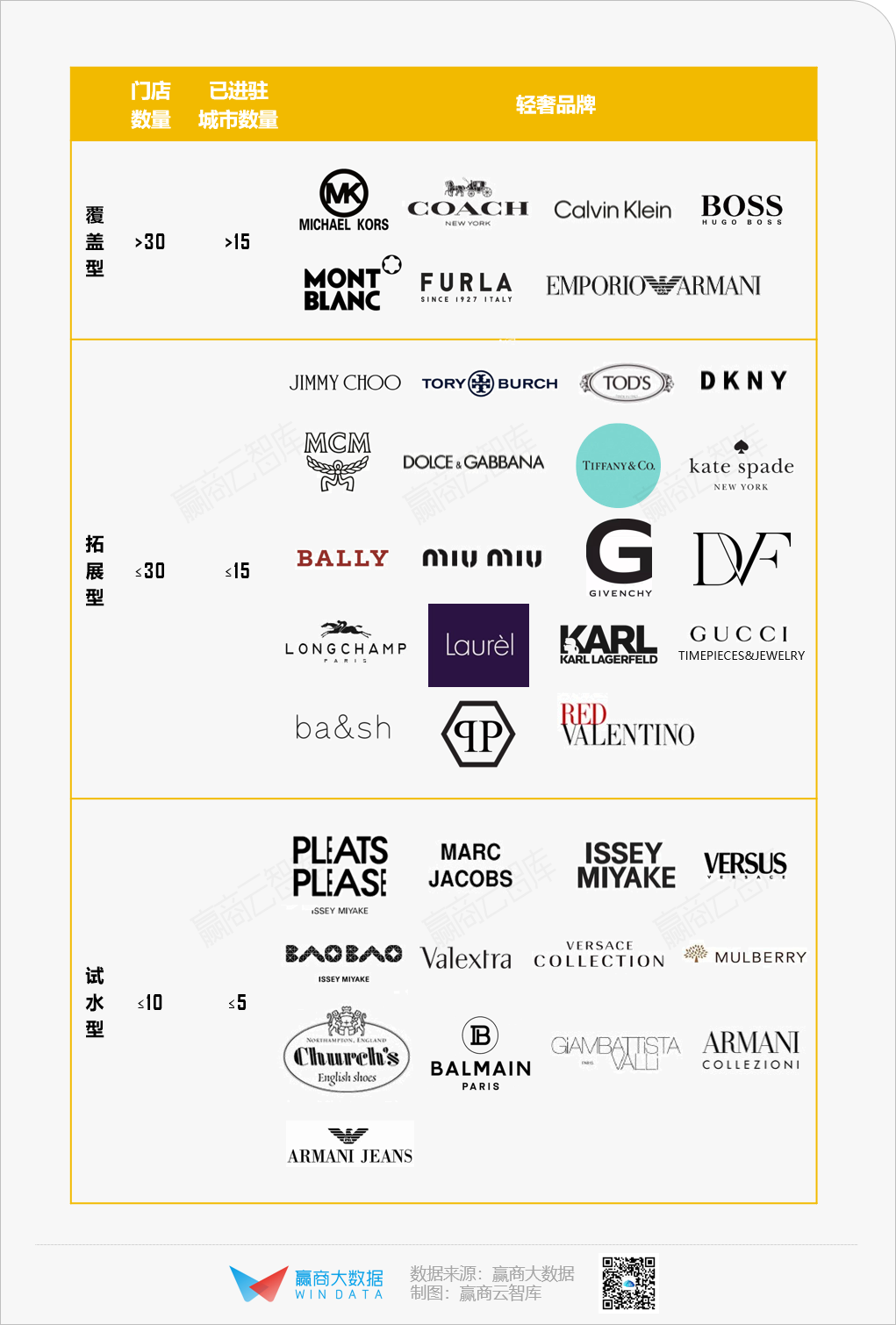

对比之下,疫情之下,成为奢侈品精致买家心头好的轻奢品牌们,则闯出另外一条布局之道。在《39个品牌、超800家门店,轻奢开店秘密藏不住了》一文中,赢商云智库统计的33个轻奢品牌、超800家门店,呈现出以下三类特征:

■ 覆盖型

COACH(2003年进入中国内地)、Michael Kors(2011年进入中国内地)覆盖城市范围最广,门店数量最多,已成为中国消费者眼中轻奢品牌代名词。而更早期进入内地市场的Calvin Klein、HUGO BOSS、MONTBLANC、Emporio Armani、FURLA,亦积累了足够高的消费者认知度,渠道红利及优势明显,布局广,拓展快。

■ 拓展型

JIMMY CHOO、TORY BURCH等19个品牌,处于稳步拓展阶段,进驻15个以内城市,购物中心门店数量30家以内。2020年,Tiffany & Co.中国大陆业绩高速增长,Longchamp成为首批试水微信视频号的奢侈品牌。

■ 试水型

三宅一生Issey Miyake在2013年首店进驻北京SKP后,拓展步伐并不快,但旗下Pleats Please、BaoBao同步多点布局;MARC JACOBS、Mulberry等品牌也处于试水阶段,拓展相对谨慎。

值得一提的是,选购物中心,重奢品牌从来都是“简单粗暴”——哪里最高端,就往哪里去。而轻奢的打法,则灵活不少。除了北京SKP轻奢品牌丰富度达0.67,统计的23城多数项目轻奢品牌丰富度不足0.5。在一个城市众多商场里,轻奢品牌可以做多选题。

二、运动服饰:一路高歌,离不开通畅渠道、精准选址

据赢商大数据监测,连续3年,运动服饰的开关店比处于整个服饰业态首位,发展态势较好。

在服饰行业整体下行的背景下,高端运动服饰品牌“傲娇”的资本是什么?

《为什么你一眼就能看见lululemon、迪桑特、始祖鸟?》以lululemon、迪桑特、始祖鸟三个头部品牌为样本,研究它们凭何而火、如何让消费者”成瘾“以及背后的高端运动服饰品牌选址逻辑。

■ 高溢价的品牌力,源于极致的产品和精准营销

■ 选址原则千万条,精准找到目标消费客群第一条

的确,牛逼的产品,没有通畅渠道、精准选址,也逃不过沦为“存货”的悲剧。

国内市值叫板Adidas,安踏凭的是营收稳定的主品牌,盈利过硬的FILA,以及向上而生的多品类品牌。矩阵背后,是超12000家线下门店搭建的全渠道。

《敢叫板Adidas的安踏,门店选址眼光真狠!》一文中,赢商云智库探究了安踏的渠道策略、城市布局,及商圈偏好。

鉴于产品定位不同,目标客户圈层不同,安踏主品牌、FILA和迪桑特在经营模式上亦呈现出不一的打法和逻辑。

■ 安踏主品牌

瞄准大众市场,由批发转向直营,以街铺店为主;市均门店数量较为均匀,一线城市是二线城市的2.7倍,二线城市中是三线城市中的2.4倍;商圈分布呈“天女散花”状,均匀散落各行政区,但不同城市略有差异。

■ FILA、迪桑特

走高端路线,只开直营店,偏爱进mall;FILA一二三线市均门店数倍数差虽略大于安踏主品牌,一线是二线的3倍,二线是三线的4.1倍;FILA向顶流商圈聚集,四周零星落点。

◎图片来源:安踏官方微博

对比换道快跑的安踏,透过中国李宁200家门店的扩张轨迹和门店分布,《从选址看:中国李宁,凭啥比李宁“贵”》窥视了中国李宁的市场打法和为李宁开创的新发展路径。

和李宁主品牌“遍地开花”不同,中国李宁聚焦一二线城市,在三线及以下城市门店甚少。这主要由定位不同决定:李宁主品牌面向大众,主打专业运动;中国李宁以运动时尚风格瞄准中高端市场。

聚焦优质客流,中国李宁所的门店超90%位于商圈范围,而李宁主品牌的商圈内门店不足六成。相比李宁主品牌,中国李宁的选址更显“严苛”。

◎图片来源:李宁官方微信

中国李宁不仅要锚定高端商场,在具体落位上更是瞄准了客流最旺盛、休闲潮流服饰品牌聚集的黄金楼层——近50%门店位居首层、20%门店位居F2。而李宁主品牌的首层门店占比不足25%,各楼层分布较为均匀。

三、咖啡混战:火拼魔都,“潜”入六线小城

魔都百年咖啡文化,碰撞着新世代的狂欢,继续发酵。一边是恣意生长的外资咖啡,一遍是辟道而行的本土咖啡。

两股势力,相互较劲,又互为补充,拼凑出了上海咖啡之门店密码。

魔都咖啡地图之上篇《上海外资咖啡门店选址揭秘:谁在围剿星巴克?》,以监测样本的门店数多寡为标准,将上海21个外资咖啡品牌(近270家门店)大致分为三大阵营,且呈现出三大布局形态:“全面覆盖型”、“初期拓展型”、“独立精品型”。

■ 全面覆盖型

上海外资连锁咖啡馆,大部分由星巴克、COSTA、Tim Hortons组成,覆盖范围最广,门店数量最多,已积累了深厚的用户认知。

■ 初期拓展型

一类是以Peet's Coffee为代表的具有运营经验的连锁品牌,因在魔都尚处于前期拓展阶段,门店数量在20家以内、进驻20个以内购物中心;

另一类则是紧跟精品咖啡浪潮进入上海的%Arabica、STARBUCKS RESERVE ROASTERY等玩家,拓展步伐稍显谨慎,门店数量在5家以内。

■ 独立精品型

未形成2家以上连锁经营的独立咖啡馆,在上海拥有不少份额,以Fuel Espresso、SQUARE ENIX CAFÉ为代表的精品咖啡品牌,主张打造第三空间2.0与咖啡美学,投入成本不菲,扩张节奏慢。

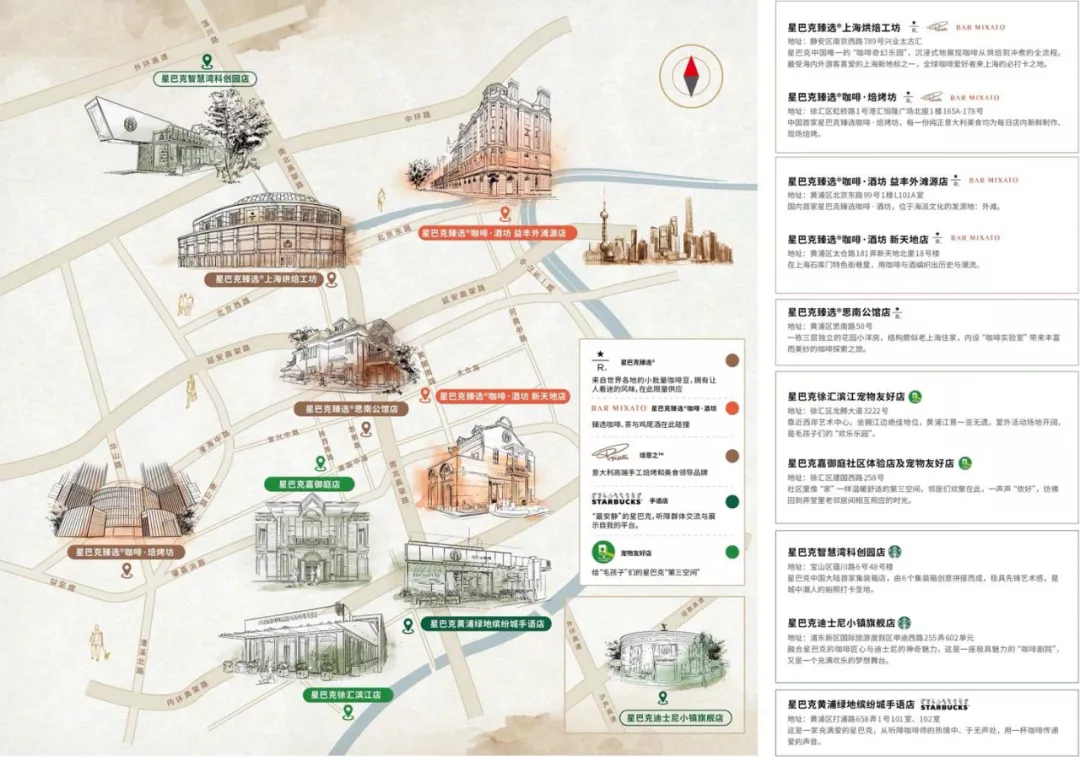

◎星巴克上海最美门店地图 图片来源:星巴克官博

魔都咖啡地图之下篇《本土咖啡的魔都棋局:Manner、瑞幸凭何乘风而上?》,将目光转向辟道而行的魔都本土咖啡。它们拼凑出的选址地图,虽不如外资咖啡那般规规律律,但同样有踪可循。

赢商云智库选取了22个本土咖啡品牌,以其在上海5万㎡以上购物中心中、超140家门店为数据样本,试图剖析个中谋略。

■ 行政区偏好:浦东新区成热门,闵行区紧随其后

■ 商圈偏好:成熟商圈被捧,非商圈之地亦有潜力

■ 购物中心偏好:中档、大众化mall低租金吸引力强

若将赢商云智库统计出的22个本土咖啡品牌、超140家门店选址特点进行归纳分类,其在上海布局特征可分为:“成熟覆盖型”、“加速拓展型”、“谨慎试水型”。

■ 快速覆盖型

瑞幸咖啡、Manner、太平洋咖啡门店数超10家、覆盖上海超过一半的行政区域,是上海最为民众所知的本土咖啡连锁品牌。

■ 创意拓展型

Seesaw Coffee、Little Bean、漫猫咖啡、M Stand等13个品牌门店数在2-10家之间,覆盖上海一半以下的行政区域,处于拓展阶段。

■ 谨慎试水型

悦咖啡、Brew Bar等6个品牌则在上海拥有1家购物中心门店,覆盖一个行政区域,处于试水阶段。

◎M Stand官方微博

这边厢,外资咖啡、本土咖啡混战魔都;那边厢,星巴克向下,向下,继续向下。在危机正式光顾前,冒险脚步已经迈向中国三至六线小城。

《星巴克是如何“潜”入六线城市的?》对星巴克三线及以下城市门店布局,做了全面数据整理后,发现目前其进入低线城市的最低标准是月人均可支配收入不低于2000元。

在进入这些低线城市时,星巴克的选址逻辑重新回归到了惯用技巧——抢占城市核心黄金地段商场,以该店为核心向外辐射新开且聚客力强的商场,逐渐扩大门店覆盖范围,实现服务面积扩大。

“以点带面”之外,星巴克门店的低线打法,呈现的另一特征是与购物中心的强粘性。

◎ 2019年与2020年统计的襄阳星巴克门店分布情况 数据来源/赢在选址 制图/赢商云智库

不同于星巴克下沉之选,《2年200店,迟来的Tims咖啡凭何狂奔?》研究了Tims咖啡2年200家门店的爆发式增长背后,除了“汉堡王”老大哥的带路,势必还有不少选址心机与谋略值得剖析与解构。

一方面,扎根上海,寻求咖啡密度低城市的机会点,且以核心城市带动周边,建立区域矩阵;另一方面,首选成熟商圈,扩散区域商圈,且主攻大流量购物中心F1层。

两年时间,Tims咖啡线下门店已探索出标准店、Tims Go优选店和主题店三种店型,分别对应了“第三空间”、“即买即走”、“个性消费”的消费形态。借助不同门店模式,Tims咖啡意图挖掘和匹配更多细分人群的需求,加速市场渗透。

四、美妆饰品:“小透明”变大网红,开店“撞脸度”高

相比茶饮、咖啡这些大热门刚需业态,曾经的“小透明”美妆饰品,但时下吸引力亦越来越强。

《解码新兴饰品选址心机:本土冲流量,外资博调性》赢商云智库挑选了26个2016年后创立或进入中国的新兴饰品品牌,并以其在全国81个主要城市5万㎡以上购物中心里的176家门店为数据样本,尝试窥探其选址心机。

■ 一线、新一线城市是新兴饰品拓店的“理想国”。二者共收罗了150家新兴饰品品牌门店,占总样本之比高达85%,其余15%零星分布在二、三线城市。其中,一线城市竞争最激烈,聚集了81家店,占46%。

■ 市级成熟商圈最香,往往交通便利、客流量大、商业形态成熟并具有协同效应。这里虽寸土寸金,但对于相对低价高频的新兴饰品品牌,是理想落脚地。

■ 被各档次头部连锁购物中心青睐。大众化如万达,中档如龙湖天街、大悦城,甚至在万象城、IFS、恒隆、太古等中高档、高档商场,均有新兴配饰品牌的身影。

◎ 图片来源:ACC超级饰官方微信号

资本加持,同步拉开了新国货美妆从线上到线下的流量争夺战的序幕。短短两年间,成百上千家门店,攻入购物中心,紧跟Z世代爱美之潮流。

吸睛又吸金的它们,开始在一些高线城市、高流量商场中频频“撞脸”。而在“明知会撞脸,偏要去扎堆”的矛盾现象背后,却呈现着新兴国货美妆选址的小心思。

为此,《女神都爱的新兴国货美妆,开店“撞脸度”这么高?》以32个专注于彩妆护肤、创立于5年内的本土新兴品牌为样本,剖析隐藏在小心思间的理性逻辑与合理存在。

■ 城市“撞脸度”:上海、广州最惨烈,北京浪花小

■ 商圈“撞脸度”:追着客流跑,瞄准客群赚钱快

■ 购物中心“撞脸度”:偏爱中档年轻mall,错位抢铺

五、火锅江湖:新秀崛起,与大佬海底捞“正面刚”

烈火烹油的火锅赛道,从不缺话题与热度。

在赢商网联合中城研究院发布的赢商网百强榜之《2020中国领军品牌TOP100》中,巴奴已跻身火锅前列,与海底捞、呷哺呷哺鼎足而立,堪称近年来蹿红速度最快、口碑好评度最高的火锅新样本。

《仅靠85店,「巴奴」凭何与海底捞“正面刚”?》呈现了巴奴特色鲜明的市场打法及布局策略。

85家门店版图,呈现了从巴奴扎根中部地区,又逐渐向华北、华东、华南、西北区域四处扩散的局面,具体来看,处于不同阶段的巴奴,拓展策略与章法不尽相同。

从河南出走,正以“排队王”姿态席卷扩张的巴奴,稳定保持着“进一城火一城”的巴奴现象。

■ 中央厨房赋能,一城多店,密集进攻

■ 逐市级商圈而立,“新人”稳中求胜

■ 前期青睐中档mall“性价比”,后期看重中高档mall调性

■ 与高档品牌同框博调性,“混入”大众餐饮错位引流

与巴奴“狂奔”姿态鲜明对比,翻台率跌至3年前,海底捞已经碰到了增长天花板。现在,完整经历过“高速扩张-业绩滑坡-断臂止损”全过程的它,需要在哗然声中专注思考、探寻海底捞门店密码。

《海底捞关店法则:守住翻台率红线,跑通单店模式》探究了海底捞的关店法则。据海底捞首席战略官周兆呈对外表示,这批关停门店并非按照城市区域分布,而是有三个考量维度:

■ 外部商圈及客流量,是否能支撑门店经营;

■ 周边门店的密度是否过高;

■ 单店的财务数据,短期内盈利情况是否还有改善的可能性。

前两大考量,更多是基于外部环境带来的竞争压力,而第三点侧重于门店自身的运营能力。海底捞死守翻台率之红线,意在各个击破,跑通单店模型,而这才是持续增长的正解。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:5月18-19日/广州保利世贸博览馆

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录