作者/龚丽欣

后疫情时代,全球零售业态面临再度洗牌,国内奥特莱斯行业亦迎来了爆发式的迭代与更新。

一方面,线上消费日趋便捷与线下商城日趋饱和双重压力下,不少企业开始萌生退意;另一方面,国内奢侈品消费逆势上扬,与奥特莱斯“名品+折扣”的优势下,亦有企业不断加码布局。

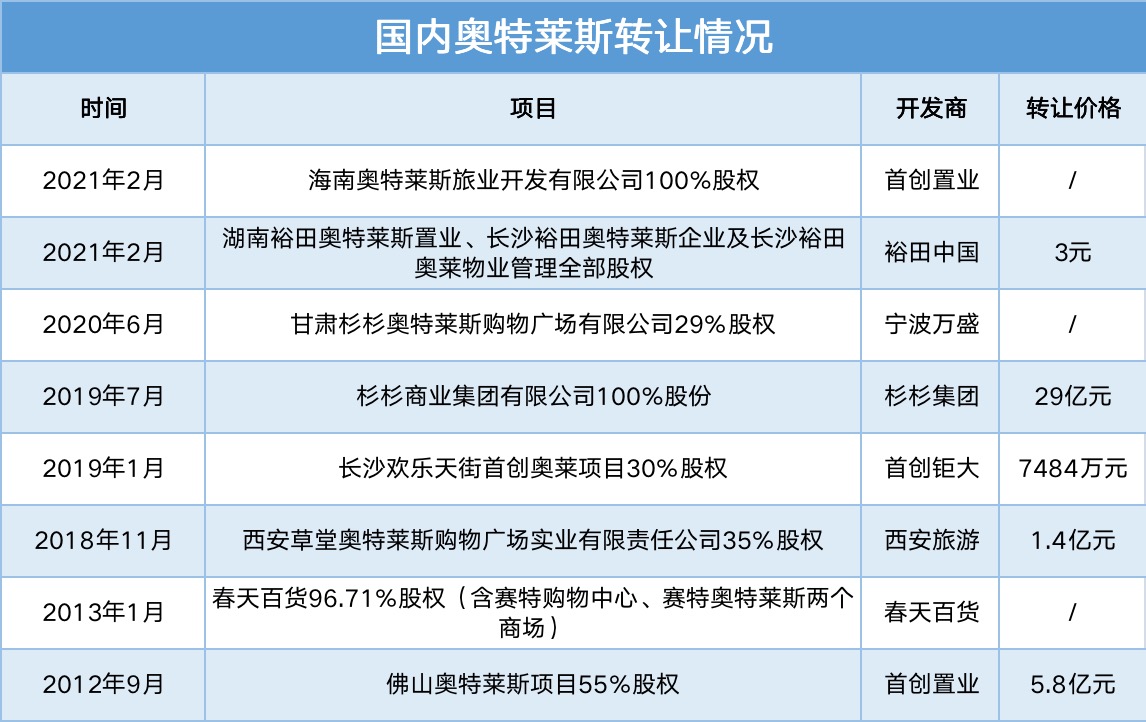

2月15日,全国产权交易中心信息披露,海南奥特莱斯旅业开发有限公司100%股权被挂牌转让,底价尚未披露,该公司在海南打造有万宁首创芭蕾雨项目。

据了解,万宁首创芭蕾雨项目,定位为以奥特莱斯商业体为核心的城市新中心,是首创置业早期探索商住结合模式的产物。

项目由首创置业与中国基建于2010年签约打造,在两平台“分手”后,项目名称统一为“万宁首创奥特莱斯”,由首创置业全资持有,并委托首创钜大管理。2021年,首创置业将奥莱项目全部剥离至首创集团名下……

十余年时间,万宁首创奥特莱斯辗转于多个平台,如今再度被摆上货架。

而首创置业奥莱业务发展起伏之际,赛特商业等早期奥莱“老炮”也逐渐消散于江湖。

但世间万物总是遵循着守恒定律,此消彼长,在奥莱老兵们发展转承起伏之时,亦不断有新来者加入,如2019年通过收购入局的唯品会。

“老炮”首创

奥特莱斯是英文Outlets的中文直译,最早诞生在美国,最初就是“工厂直销店”,专门处理工厂尾货。后来,慢慢形成类似Shopping Mall的大型购物中心,并逐渐发展成为一种独立的零售业态。

2002年,彼时任北京燕莎友谊商城总经理的万文英把奥特莱斯这一业态引入中国,打造了北京燕莎奥特莱斯。

按照当时的报道,北京燕莎奥特莱斯开业当天销售额达到206.6万元,开业第一年销售额近3亿元;随后的2003年至2006年,销售额以每年25%以上速度递增。

人们总说时势造就英雄,但英雄又何尝不是在开创一个时代?

燕莎奥莱大获成功,推动了奥特莱斯在国内快速发展的浪潮;与此同时,2008年,金融海啸席卷全球,消费者开始精打细算,不少百货商场开始出现“门庭冷落车马稀”的情形。

反之,奥特莱斯因其特殊属性,成了当时最佳的“淘宝圣地”。于是短短几年时间,国内奥特莱斯增长到两百余家。

首创置业的奥莱业务便诞生于彼时。

不止是首创,目前行业内已经形成连锁化版图的奥莱品牌如百联股份、砂之船、王府井等,基本源于这个阶段。

不过,有熟悉奥莱行业的分析人士提到,与其他品牌相比,首创奥莱数量最多,布局范围最广,扩张速度也最快。

据了解,凭借市场热度与彼时公司董事长刘晓光积极牵桥搭线,2008年首创与中国基建合作的奥特莱斯项目就已经敲定落户佛山,同一年落地浙江湖州;随后两年,再添北京房山、山东泰安、江西共青城、海南万宁、西安和辽宁铁岭项目。

首创的奥莱模式有个响亮名字——“芭蕾雨”。

“从2012年起,奥特莱斯芭蕾雨每年将贡献30亿现金流,包括商业运营收入。2015年以后,每年贡献收入将超过50亿元。”刘晓光曾表示。

这位在政商领域皆有作为的地产领袖,对首创“芭蕾雨”项目寄予厚望,然而却未料及日后的艰难。

据了解,多个奥莱项目在建设、招商阶段颇为曲折,导致接连延迟开业。

项目迟迟未能入市、各方经营理念冲突,也导致首创置业与中国基建于2012年分家。随后,佛山芭蕾雨、湖州芭蕾雨项目股权重新分配,前者归于中国基建,后者则由首创置业持有。

观点新媒体查阅,截至2012年末,首创置业在全国范围内开发的奥特莱斯项目有6个,除了2013年5月开业的房山项目、2013年12月底开业的浙江湖州,剩下3个项目分别位于江苏昆山、江西共青城和海南万宁。

奥莱流转

首创奥莱业务的起承转合,又何尝不是国内奥莱业态发展进程的缩影。

与中国基建“分手”后,2013年,首创置业通过买壳、发行股份、资产注入等多种方式,将奥莱业务注入首创钜大旗下,并以此作为首创旗下发展奥特莱斯、城市核心综合体及创新业务为主的商业地产平台。

自此,首创置业奥特莱斯业务进入第二阶段,这也是中国奥特莱斯业务快速发展的阶段。

这一时期,除了首创等地产发展商,行业内传统百货商场也开始转型为奥特莱斯,更有外资专业奥莱集团如西蒙等逐鹿中国市场。

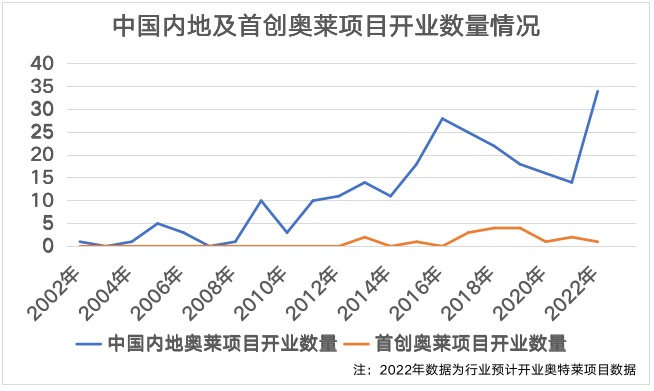

一时间,国内奥莱业务呈现井喷态势。数据显示,2016年至2018年三年,全国新增近百个奥莱项目,已开业项目超250个,而这个时期也是首创奥莱开业的高峰期。

数据来源:公开报道、观点指数整理

观点新媒体查阅年度报告发现,截至2021年末,首创钜大旗下已开业奥特莱斯项目共计14家,另有厦门首创奥特莱斯将于2022年开业,同时受托管理万宁首创奥特莱斯项目。

遍地开花同时,奥特莱斯项目运营不善、倒闭、出售的消息开始出现,业态过剩的说法也随即传来。有数据显示,仅2016年,全国规划、在建的奥莱项目超300个,但当中仅有1/15能够顺利入市,延缓开业、濒临停业的单店不在少数。

与此同时,在城市布局上,随着一线城市趋向饱和,奥莱项目逐渐向二三线城市下沉。加上近两年疫情反复、直播带货、海淘商城等冲击,不少项目频频传来转手的消息。

以首创为例,除了2012年转让佛山首创芭蕾雨以后;2019年,首创钜大转让长沙欢乐天街首创奥莱项目30%股权;2021年3月,首创置业宣布将旗下所有奥特莱斯业务转让给首创集团,而近期,万宁首创奥特莱斯项目被摆上货架……

针对本次出售,首创置业方面表示,万宁奥莱在16个奥莱项目中开业较早,运营已进入成熟期,首创城发拟率先以万宁奥莱为试点,探寻运营成熟后奥莱项目的价值兑现路径。

的确,奥特莱斯项目同属于商业项目,同样有着“投融管退”几个过程,甚至“退”是完成商业闭环的最关键一步。

不止是首创,近几年行业内频频传出奥莱项目转让的消息。

2018年初,西安旅游因经营困局,以四倍溢价转让旗下奥特莱斯项目35%股权,并被监管层问询;杉杉集团29亿转让旗下商业集团100%股权,涉及多个奥莱项目;宁波万盛、裕田中国等同样因项目亏损或企业困局,陆续转手旗下奥莱项目。

数据来源:公开报道、观点指数整理

分析人士指出:“奥特莱斯真正的含义在于名品折扣,首先是名品,其次是低价,但现实中很多奥特莱斯滥竽充数,不具备竞争力,无法形成经营优势,只能逐步被淘汰。”

“如果产品并非名品,而是地摊货,那么他的竞争对手就会变成小商品城、批发市场,并不是真正的奥特莱斯。”

事实上,行业当中频频出现的奥莱闭店、转让消息,或许有市场饱和、行业下行等带来的影响,但项目本身是否优质,或许才是决定因素。

此消彼长

万宁首创奥特莱斯挂牌转让只是个案,分析人士认为,这也只是首创系在奥莱行业发展的一个片段。

世间万物始终遵循着守恒定律,一方减少、就会有一方增加,一方退出、就会有一方入局……在奥莱行业,有赛特、燕莎的“没落”,当然也有不少坚守者和新来者。

坚守者大多来自连锁奥莱品牌商、地方奥莱开发商为主,新来者则以传统百货运营商和其他领域头部企业为主。

企查查数据显示,名称中含“奥特莱斯”,且状态为在业、存续、迁入、迁出的企业将近1300家。其中,54.33%企业注册资本在100万元以下,62.75%企业成立于5年内。

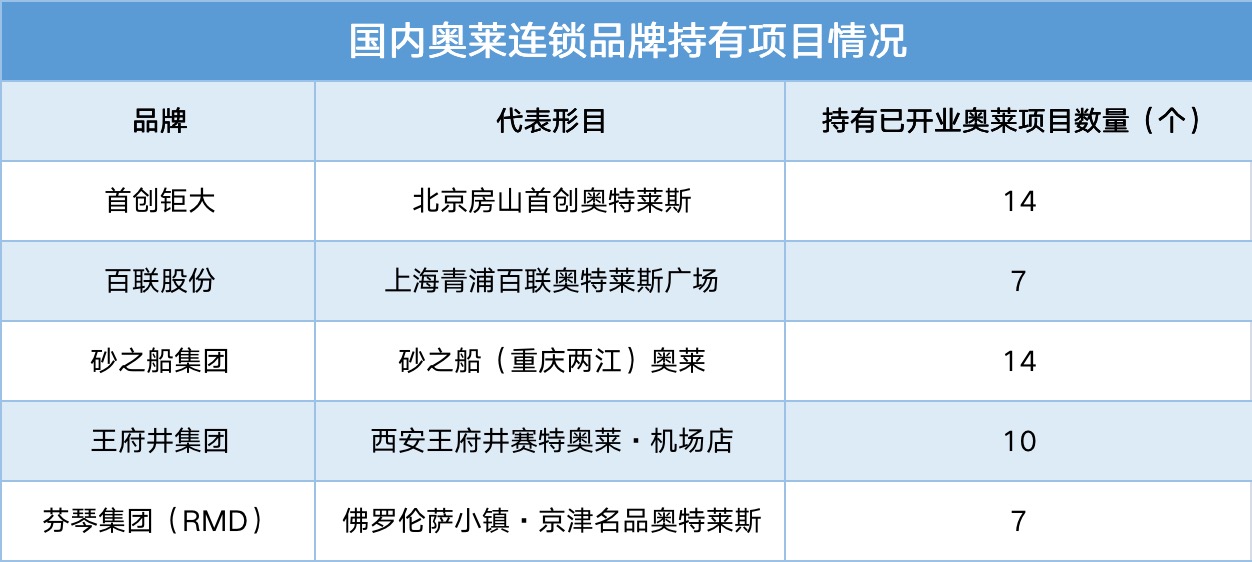

当下,百联、砂之船、芬琴集团(RDM)、王府井等集团,已经在稳步推进自己的奥莱连锁化版图。

其中,百联股份旗下已开业奥特莱斯项目共7个,上海青浦百联奥特莱斯广场连续八年多成为国内奥莱销冠,2021年在区域多次突发疫情情况下,依旧以55亿元业绩领先。

砂之船集团旗下拥有14家已开业项目,王府井集团主要于后期发力,目前打造了10个奥莱项目,意大利家族企业集团Fingen Group芬琴集团旗下房地产公司RDM,也在中国内地打造了7个佛罗伦萨小镇。

数据来源:企业官网、观点指数整理

中国商业地产经过了多年发展,从最开始的传统百货到购物中心时代,前者更新换代,后者进入重体验、重服务、重场景的时期。

而奥特莱斯业态进入中国20年时间,在百货商场和购物中心发展浪潮中,均出现了较快的增速。与此同时,奥莱业态因商品折扣优势,整体受电商冲击和商业迭代影响较小,这或许也是不断有企业涌入的重要原因。

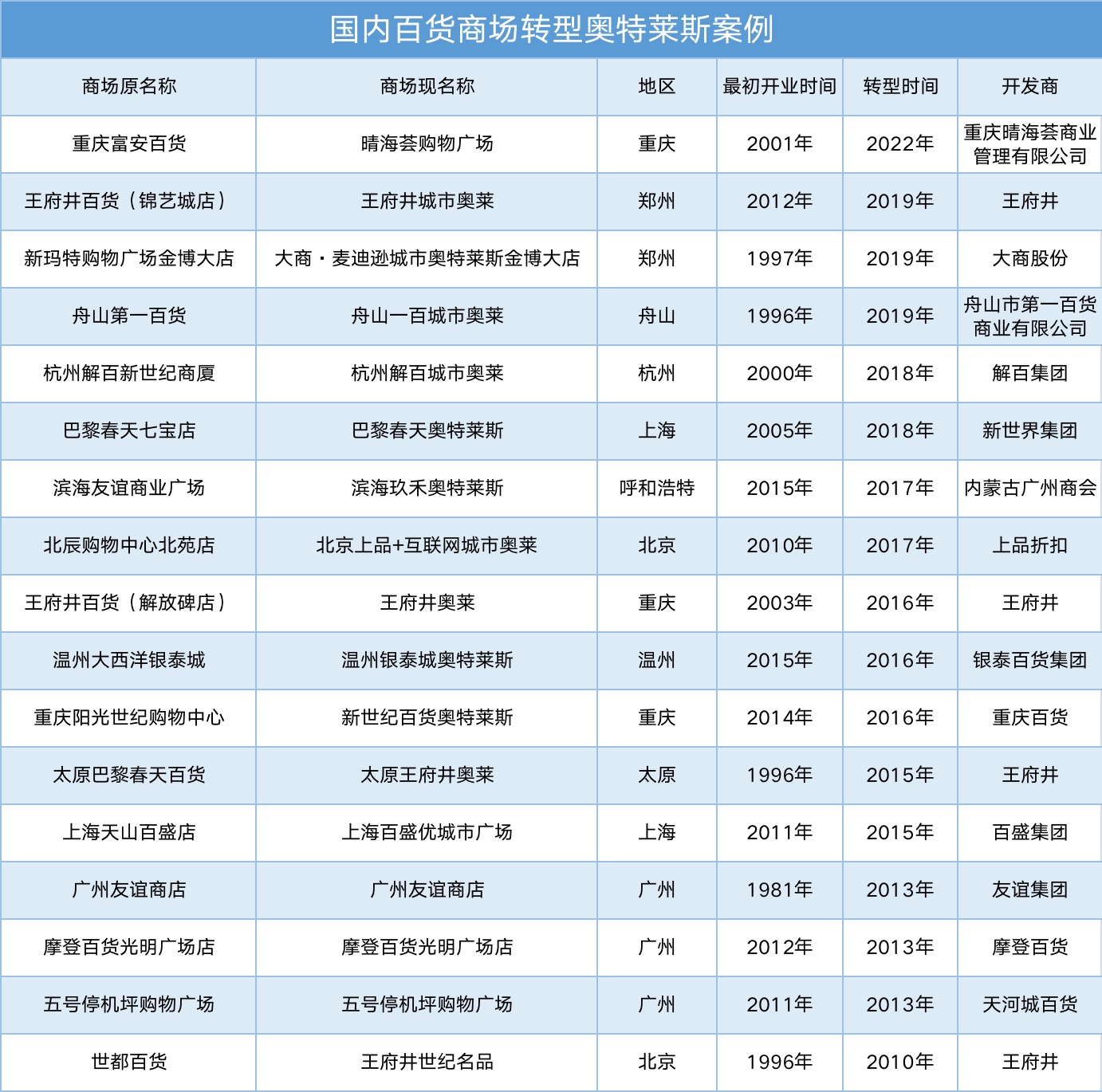

值得注意的是,每年新增的城市奥特莱斯,有一部分是由小体量百货或者购物中心转型而来。

此前有数据透露,2015年至2018年,国内共有15家共94万平方米存量商业项目转型为城市奥莱,占新增城市奥莱数量及体量的比重逐年升高,分别由2015年的18%及14%上升至2018年的52.6%及50%。

近几年转型案例中,最为人熟知的或许是广州友谊商店。

这个承载“老广”儿时记忆的商场,在2013年转型为奥特莱斯;同样,上海的巴黎春天、北京的北辰购物中心均有转型历史。

数据来源:公开报道、观点指数整理

一方面,传统零售业态不景气情况下,百货企业深处寒冬,唯有通过转型寻得出路。以广州白云区五号停机坪广场为例,该项目由天河城百货打造,2011年开业定位是百货模式,经过两年发展后,于2013年5月转型为奥特莱斯,借此获得转机。

另一方面,很多百货商场出现经营困难之后,也开始奥特莱斯化,但仅仅将名称从某某百货改为某某奥特莱斯,转型效果并不算太好。

比如郑州大商股份打造的新玛特购物广场金博大店,因经营不善、连续多年亏损、租金压力大等问题,于2019年转型为城市奥特莱斯,但收效甚微。2020年疫情冲击成为压垮其最后一根稻草,大商金博大店于同年3月发布停业公告。

此类案例比比皆是,但依旧有不少企业趋之若鹜。据了解,2019年7月10日,特买网站唯品会以人民币29亿元收购杉杉商业集团100%股份。

收购完成后,原本杉杉拥有的5个奥特莱斯广场被收入唯品会麾下,借此布局线下奥特莱斯业务,打造线上线下融合的特卖模式。

唯品会入局,不仅仅是为了线上到线下的延伸,更重要的是奥特莱斯行业依旧有很大空间。

贝恩公司日前发布的《2021年中国奢侈品市场报告》显示,2021年中国境内奢侈品市场(不包括港澳台地区)继续保持两位数高速增长,部分品牌增速超过70%。

《报告》提到,2021年,中国个人奢侈品市场规模较2019年实现翻番,预计2020年同比增长36%,达到近736亿美元(约合人民币4710亿元),中国有望在2025年成为全球最大奢侈品市场。

在疫情影响下,出境游受到限制,大部分中国消费者选择在境内购买奢侈品;而奥特莱斯、免税店的购物潜力开始真正释放,这也进一步说明了奥莱行业远远未达“天花板”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

南宁首创奥特莱斯将于9月19日亮相!该项目位于南宁商贸中心兴宁区,建面超15万㎡,集合ARMANI、HUGO BOSS等近300个国内外知名品牌。

今年春节假期,首创奥莱全国十三城总销售超8亿元,迎客200余万,其中北京和万宁项目销售破1亿元,“黑马”昆明项目销售接近4000万元!

5月28日,全球最具代表性的、美国休闲服饰品牌之一的河南首家GAP门店在郑州首创奥特莱斯盛大开业。

15日,全国产权交易中心信息披露,海南奥特莱斯旅业开发有限公司100%股权拟挂牌转让。该公司由聚源信诚持股100%,后者股东为首创集团。

2月9日,裕田中国宣布,拟出售三间附属公司全部股权,代价共计3元。目标集团的主要业务为开发长沙奥特莱斯项目。

12月10日,杉杉奥特莱斯广场·贵阳正式开业。作为杉杉商业西南地区首店,项目建面21万方,位于贵阳市观清大道中段33号,引进300余个品牌。

2月25日,华润置地、华润信托等就成立新基金订立新合作协议。新基金将动用其资金认购基金的A类LP股份,为目标项目的持续发展提供资金。

2月25日,恒大宣布与光大及五矿信托签订协议,内容关于出售集团于4个项目的相关股权。此次合作,集团可化解项目涉及的债务约70.1亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录