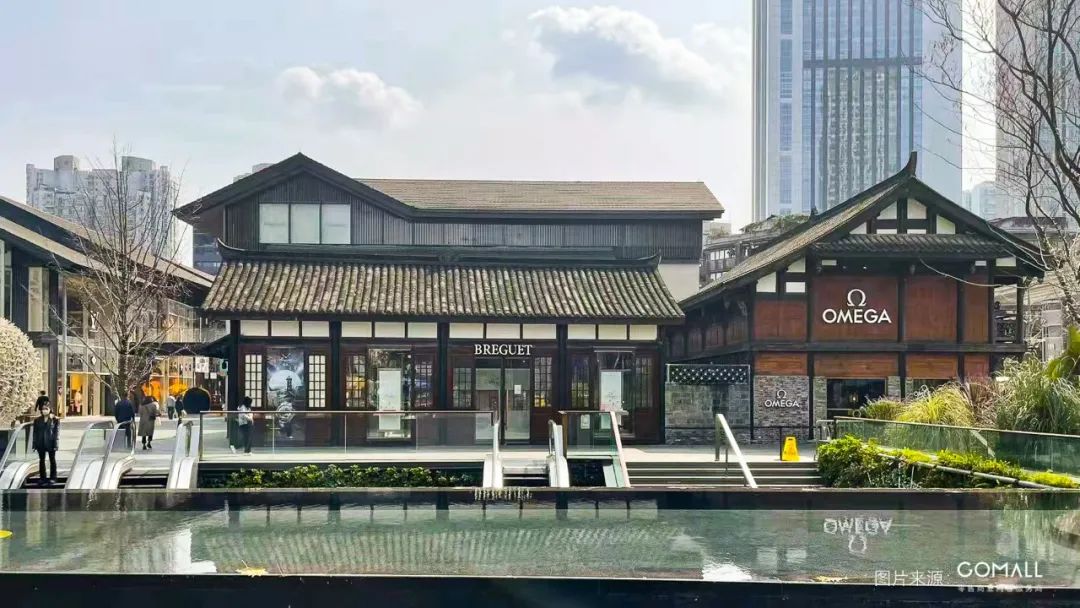

本月初,成都远洋太古里陆续围挡BOTTEGA VENETA、BALENCIAGA 等国际一线大牌,紧随其后的还有LVMH集团旗下的头部奢侈品牌DIOR。

据注册地址显示,DIOR将占据中里原Acne Studios、SPORTMAX、KENT&CURWEN一层及其二三层店铺位置,上下共三层,预计建筑面积超千平。

毫无疑问,这将是成都远洋太古里又一家“旗舰店”。据消息人士透露,未来或将给成都市场带来DiorCafé的新业态。

■Dior新店原入驻品牌旧照

Dior高规格精品店进驻成都远洋太古里的背后,意味着什么?

据汇丰银行分析师Erwan Rambourg最新测算显示,Dior 2021年销售额预计达62.8亿欧元,为LVMH集团贡献了超过10%的总收入和13%的集团利润。强劲的增长表现和高额的品牌利润率,让Dior成为LVMH集团除LOUIS VUITTON之外的第二大增长动力源。

与此同时,DIOR的进驻亦标志着全球头部奢侈品集团LVMH对成都远洋太古里的全面押注!

■2019年 Dior成都IFS店

■2022年 Dior全球最新概念旗舰店成都IFS店

从2020年中开始,成都IFS和成都远洋太古里几乎在疫情后同时快速反应,相继开启项目的提档升级调改——成都远洋太古里着重新增全新奢侈品牌门店,成都IFS则更多地是针对原有奢侈品牌门店进行重装升级。

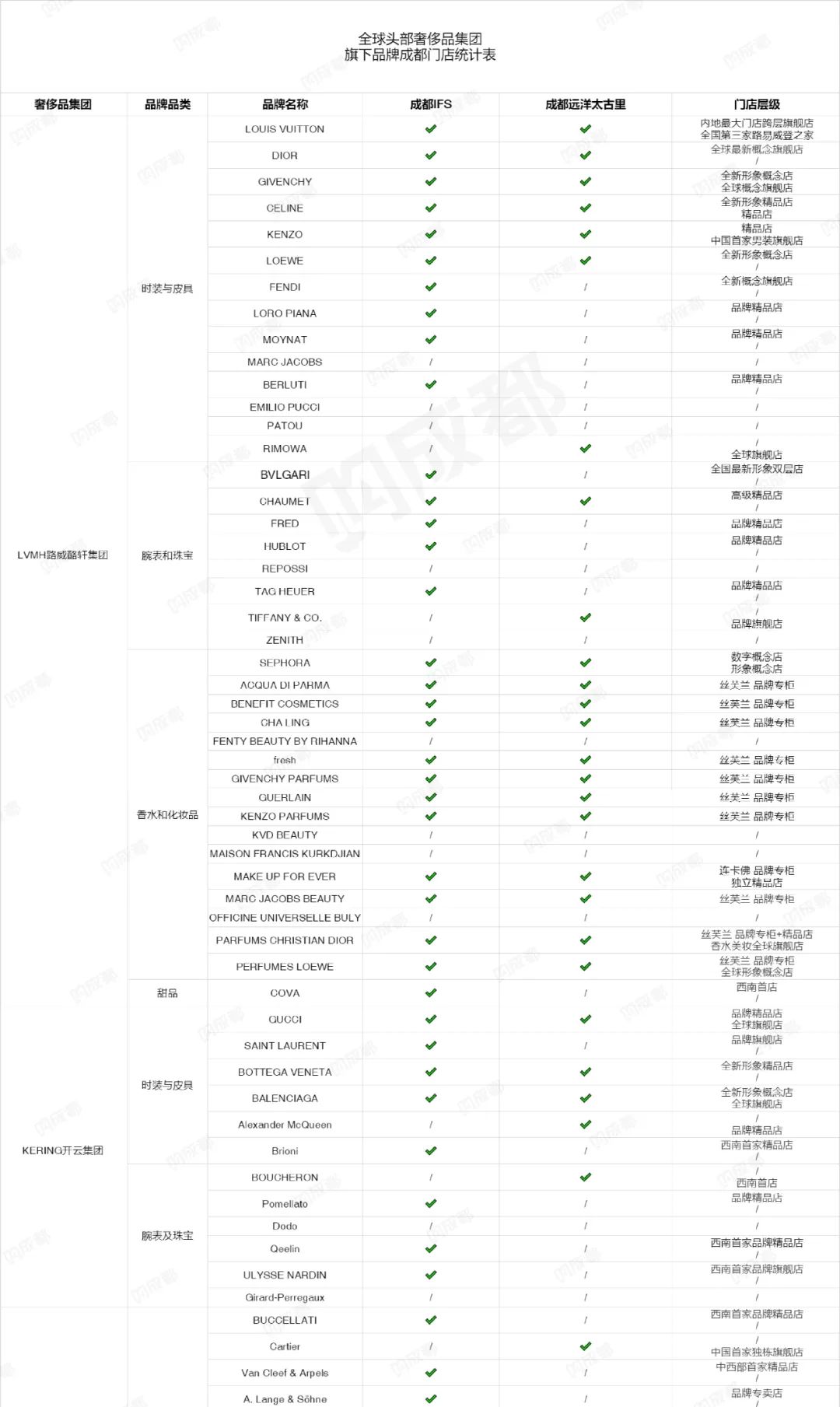

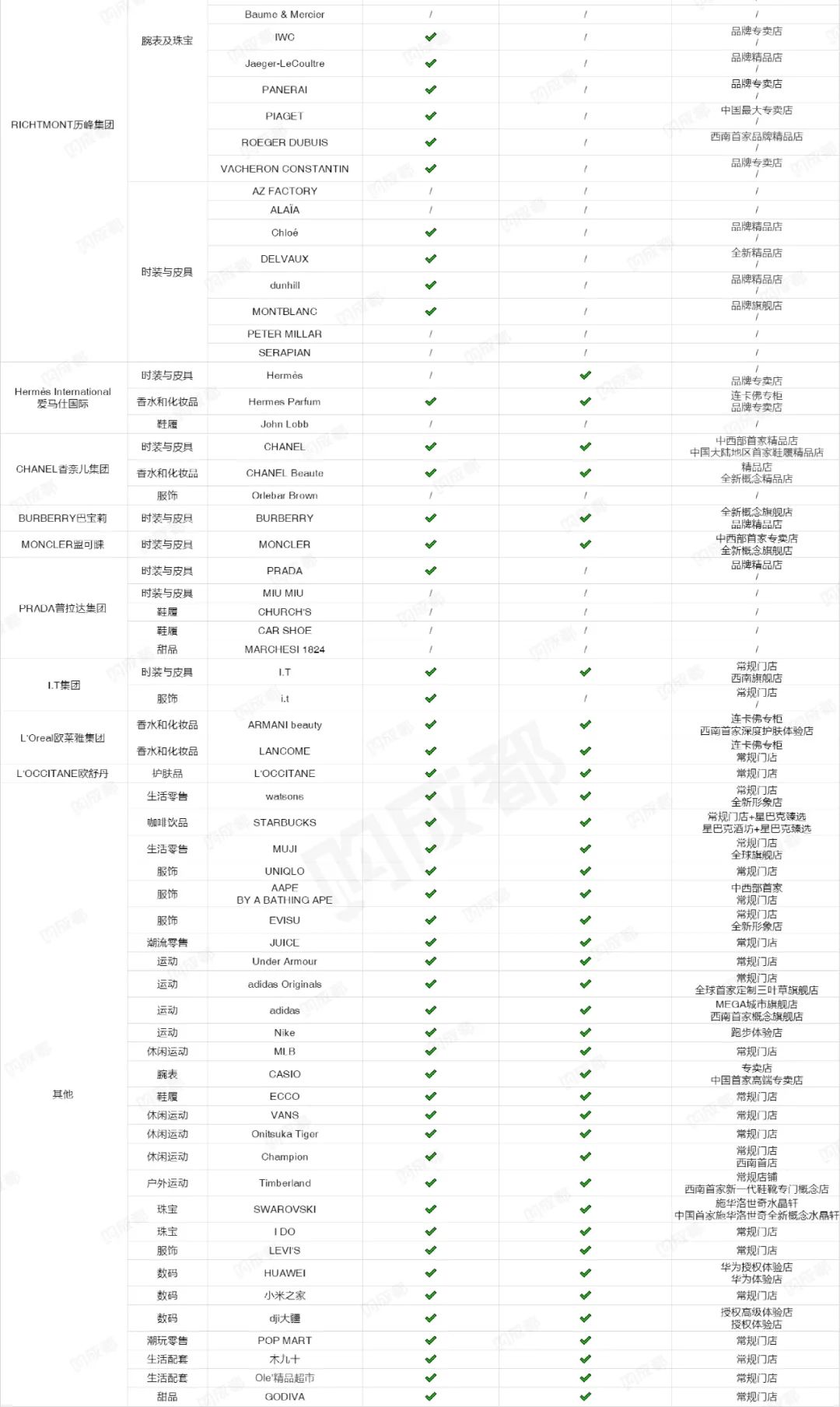

据编辑部独家不完全统计,目前两家购物中心重叠品牌共47家!

其中包括13家奢侈品牌,香化品牌6家、潮流零售品牌7家、休闲运动品牌10家,珠宝配饰品牌2家、生活零售2家、生活配套2家、数码品牌3家、餐饮2家。

■全球头部奢侈品集团旗下品牌在成都的门店情况统计

两家购物中心在时装类奢侈品牌上的高度重合值得关注:在13家双店运营的奢侈品牌中,LVMH集团旗下品牌占了7家、KERING集团旗下品牌3家,其余3家均为独立奢侈品集团——自2021年5月成都远洋太古里LOUIS VUITTON围挡开始,越来越多的奢侈品集团开始重新审视并再度押注成都春熙路商圈及这两座优质高端物业,同时亦侧面反映出由路易威登之家所带来的“强牵引效应”。

当前,成都远洋太古里CELINE精品店已开出,CHAUMET、BOTTEGA VENETA、BALENCIAGA、DIOR、LOEWE等品牌也将陆续亮相;而成都IFS则招引进GUCCI、DELVAUX,并同时对场内原有店铺如GIVENCHY、CELINE、BURBERRY、DIOR、LOEWE等奢侈品牌门店进行全新形象重装升级,目前均已焕新亮相。

至此,成都远洋太古里集齐了LOUIS VUITTON、CHANEL、GUCCI、HERMES、DIOR这五大巨型奢侈品牌。

■IFS、TKL奢侈品牌双店对比

可以说,放眼全国,上海之外,在同一商圈、不到100米的直线距离内的两个不同业权商业体中进行奢侈品双店布局的城市,成都是第二个!我想这背后绝非单一只因销售业绩。

对于奢侈品牌来说,在城市的核心地段及位置择址开店是其首要考量因素。

综合多个信息源显示,成都IFS和成都远洋太古里在2021年持续实现高位数增长,两个项目合计销售业绩突破200亿大关!

诚然,奢侈品集团是十分敏锐且现实的,他们很早就意识到:在成都,“以中心为圆心”的开店布局策略尤为适合这个平原城市,这将带来更广的客群辐射面。

因此,在这个拥有百年历史的春熙路商圈挑选最高端的物业、最国际化的呈现形式、最熟悉的合作方是恰当选择,也因此最终形成了由成都IFS和成都远洋太古里所组合形成的“成都商业封面”,重塑了春熙商圈的新貌。

成都IFS和成都远洋太古里,因商业建筑形态的不同,两者在品牌展示上的呈现方式存在较大差异。

成都远洋太古里在生动展现品牌的同时,其空间设计正受到越来越多年轻消费者的喜爱。

作为开放式、低密度的独栋商业街区,成都远洋太古里拥有更多的可变性、更为立体的空间展示面,还能够为消费者带来更为轻松的游逛氛围和心理认知。

凭借着“由表及里”的独有优势,成都远洋太古里坚持在“低碳、绿色、环保”上进行可持续发展理念的实践与当前全球多个头部奢侈品集团所倡导的环保理念和可持续目标高度一致,这也让奢侈品集团们和成都远洋太古里达成价值观上的深度认同。

2020年,成都远洋太古里率先实现全年100%使用可再生电能,成为四川省首批实现 “净零碳”用电的企业。

川西风格的独栋透明空间能为奢侈品牌们提供更具在地化氛围的360°立体展示机会,更顺应当下个性化、年轻化、社交化的数字时代,而且巨型独栋店铺更利于品牌进行风格输出和价值表达,后续的可玩性和延展性非常大。

以近期亮相的中国第三家路易威登之家成都远洋太古里店为例:

“全新的路易威登之家建筑面积逾2000平方米。有别于传统的专卖店设计,该店涵盖两个独栋建筑和开放式庭院,集零售、文化与生活方式空间于一体。广东会馆的川西历史建筑风格与全新打造的摩登空间相互交融,营造出一片既传统又现代的城市新地标。”其官方开业新闻通稿中如此描述到。

全透明三层独栋店铺具有极强的昭示性,整体全透明设计元素给人年轻活力的感觉,同时品牌更带来全球首个老虎主题大型艺术装置,这在传统盒子商业中是难以呈现的,更体现出其特别之处。

■中国第三家 路易威登之家

反观成都IFS,8年前九龙仓将熟悉的香港海港城国际名品大道带到成都红星路三段,以LOUIS VUITTON、DIOR、FENDI、SAINT LAURENT、PRADA等品牌的巨幅橱窗营造出恢弘气势,让红星路的商业度得到质的提升。

这样的巨型展面,从2021年下半年开始继续扩大延伸至另一侧,成都IFS与远洋太古里临街而立的纱帽街也改造为更有丰富性的品牌展望,增强了IFS对于消费者的商品吸引度。

■成都IFS纱帽街一侧外立面现状

客群结构和辐射范围的不同,根源还是在于两者在商业定位上的根本性差异——一个是“城市级商业综合体”,一个是“全开放式商业街区”,由此吸引地也是不同的客群受众:

成都IFS凭借城市商业综合体的优势,自带流量循环,形成较为丰富多元的客群结构;更大的项目体量和更多的品牌数量优势,也令成都IFS在本地乃至大西南地区消费者的渗透度上更为深入,再加上较为先进的数字化CRM客户关系管理系统和与时俱进的VIP会员拓展方式,最终形成粘性和复购率都更强的客群受众。

■成都IFS包含超甲写字楼、奢华酒店、高级公寓、购物中心

还有,成都IFS在会员板块的全力投入值得赞扬,在线上前瞻性布局数字化会员系统,并巧妙地利用各种商场主题活动和品牌VIP活动,去维持VIP会员顾客的高粘性消费习惯,从而保持项目长期而稳定的销售增长。

■种草官计划特约造型官 Fil小白

更值得称赞的是,成都IFS极富精准性及转化力的营销举措——

带着国际品牌,进藏推广!

因为众所周知的原因,大部分外资品牌在藏区开设门店有着严格的准入条件。而在2019年,成都IFS亲自示范了“高端市场如何优雅触达地级市少数族群核心顾客”的教科书级别的城市营销典范——借由“发现喜马拉雅”西藏当代艺术展等高品质文化艺术交流活动,瞄准高端商业体从未涉足且是被长期被忽略的藏区市场,随后首度将Brunello Cucinelli、MaxMara、Lane Crawford等多个国际品牌带进拉萨,举办“风尚喜马拉雅”国际品牌盛典。

■在拉萨举行的“风尚喜马拉雅国际品牌盛典”

在2020年举办的“FENDI CAFE限时咖啡厅”七夕活动中,更首度邀请到两位西藏关键性VIP白金卡顾客出镜打卡。通过与藏区市场的主动交流,成都IFS收获一大批忠实的顶级VIP顾客,其项目品牌力及影响力也得到了很好地输出。

凭借“先进的数字化体验”、“对VIP会员的精细化维护及拓展”,以及在活动营销上“对外文化交流”的核心价值理念——通过对定向文化交流和长期持久的精准营销,成都IFS逐步完成对成都本地及大西南地区的消费者全覆盖,目前其核心VIP会员顾客呈现出“高频次消费”和“高复购率”的画像特性,这成为项目今后源源不断地业绩增长保障。

相较于成都IFS的精准营销,成都远洋太古里在“品牌快闪”和“艺术创造”上更为出彩:不论是对于时尚敏锐的捕捉,还是对政治风向的把握,其所有动作都是基于这两点核心要素而进行的动态变化,继而打造出更为大众深入人心的活动;要知道,在长达8年的时间里长期保持“新鲜感”,对商业内卷的市场环境下来说实属不易,成都远洋太古里对客群的理解和游刃有余的运营管理能力,让这种“新鲜感”融入成都人的真实生活,成为一种常态化生活方式。

■迪奥二零二二夏季男装系列限时精品店

得益于成都远洋太古里“极具地方特色”和“顺应时代心理特征”的开放式空间,其早已超脱出传统购物中心单纯作为“购物场所”的存在,如今更多地承担着城市中心“社交公共空间”的角色。

此外,疫情后人们对户外空间的天然偏好及其线上社交媒体的高曝光度,亦加重了全国人民对成都远洋太古里的好奇和向往,最终成都远洋太古里逐渐被“景点化”,成为外地游客来成都必打卡的商业地标之一。值得注意的是,这群 更为广泛的“全国目的地打卡型”目标受众,反而会更具惊喜感,其偶发性的高客单较多 。

■成都远洋太古里 优悦里小程序

当然,成都远洋太古里在数字化上的变化有目共睹——2020年下半年,推出全新优悦里会员小程序,构建“好里物”、“好食光”、“好享玩”三大内容板块,尝试提升会员的留存与互动率,后期若考虑增加面向全国的线上商城小程序系统,将品牌快闪、限定单品首发从“线下”复制到“线上”,或将为成都远洋太古里开发出更多的项目增长点。

当大家看到成都IFS的奢侈品牌到成都远洋太古里开店的同时,也要客观看到成都远洋太古里的奢侈品牌也在往成都IFS开店——“奢侈品牌的双店运营”在今后将成为商圈内的全新标准,我们唯一需要明晰地是:

“借由一个城市中心如此近距离的两个商业载体,布局同品牌全新店铺的背后,本质上还是奢侈品集团们对春熙路商圈整体的信心押注,和对未来成都市场的长线看好。”

但如此近距离的双店布局,反而更加考验奢侈品牌们的日常运营能力——这对品牌在商圈客群和场内客群画像的深度研究上提出了更高的要求,同时在两边店铺的空间设计、布局陈列、货品选择,甚至是销售人员的规划上均需要寻求更深层次的差异化运营。

■CELINE 成都IFS店

■CELINE成都远洋太古里店

成都远洋太古里通过对中里和西里品牌的系列招引和升级调改,已逐步补全了其过往在高级时装和顶级珠宝类重奢品牌上的相对缺失。

我认为其未来在高级腕表和小众设计师品牌上仍有较大的发力空间,譬如可考虑针对PATEK PHILIPPE、RICHARD MILLE、FRANCK MULLER、JIL SANDER、DRIES VAN NOTEN、RICK OWENS、AMBUSH等这类呼声较高且尚未进驻成都的奢侈品牌进行高规格首店旗舰店的招引。

而成都IFS在完成了多轮原有奢侈品牌店铺的重装升级,以及对GRAFF、BUCCELLATI、DEBEERS等顶奢珠宝品牌的补全后,目前已逐步形成西南地区最全的奢侈品牌矩阵。对奢侈的深耕,并持续巩固和精进其在超奢会员体系上的服务水准,进行更深度更广度的客源拓展,将是未来差异保持其高业绩贡献的关键。

从前文的「全球头部奢侈品集团旗下品牌在成都的门店情况」统计表中可以看出,LVMH、KERING、RICHTMONT三大头部奢侈品集团旗下未进驻成都的品牌已越来越少,而双店运营的品牌则越来越多——

对于品牌来说,未来像LVMH旗下的EMILIO PUCCI、ZENITH,开云集团旗下的Girard-Perregaux这类具有一定知名度、风格偏向优雅,且品牌对业绩有一定要求的奢侈品牌更适合进驻成都IFS,倚靠IFS完善的数字化会员体系可最大程度上保障品牌销量。

而像LVMH集团旗下的REPOSSI、MAISON FRANCIS KURKDJIAN、OFFICINE UNIVERSELLE BULY,开云集团旗下的Dodo、历峰集团旗下的ALAÏA这类在固定小众圈层中有着极高口碑和忠实受众的奢侈品牌更适合进驻成都远洋太古里,借由其在空间设计、立体展面,和更为浓厚的年轻化氛围,可最大限度地完成品牌从“小众”走向“大众”的知名度转化提升。

放眼全城,即将于年内开业的成都SKP来势汹汹,其较为齐全的奢侈品牌矩阵和百货体系的满返优势,令市场十分担心它的出现是否会对成都IFS和成都远洋太古里造成较大冲击?或者说未来三者能否形成三足鼎立的共赢局面?

我们来看一个客观事实。

据早前“时尚商业Daily”透露,成都远洋太古里GUCCI全球旗舰店在2021年成为该品牌在全球销售额最高的正家门店;并且在路易威登之家成都远洋太古里店开业后,LOUIS VUITTON成都IFS旗舰店也并没有出现市场预想的那样排队顾客有所减少的情况,反而是两边均出现大排长龙的场景。

这足以证明,春熙路商圈的奢侈品消费需求仍十分旺盛。

而随着城市的向南发展,以及重奢品牌们对其门店服务水准、顾客购物体验的一贯高要求来看:成都庞大的奢侈品消费者是需要被分流的。

通过成都IFS和成都远洋太古里8年的高端市场教育,成都的奢侈品消费者早已习惯高规格奢侈品牌门店提供的一站式购物体验。

据了解,成都SKP同一个奢侈品牌将按单个品类在场内开出数家门店,不同于其他城市项目,位于地下的成都SKP楼层较少,这意味着消费者需在诺大的单层空间中步行较远距离,才能到达多个不同品类的目标品牌门店——成都奢侈品消费者是否能快速习惯如此购物模式?我想这个过程需要时间。

聚集超2000万人口的成都,”双中心”的重奢商业格局终将形成了。但同时值得正视的是,双中心的奢品格局或将定型未来十年成都商业的圆心。另一个视角,在市场规律下,在春熙和交子之外,成都很难再形成一个新的城市极核型商圈。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

多数品牌业绩较疫情前增长显著或已恢复至疫情前水平,亚太地区市场份额持续扩大;时尚集团、品牌仍持续关注NFT领域;时尚产业“户外热”...

2月10日晚10点,位于成都远洋太古里的LINE FRIENDS正式关闭,这也是中国内地最后一家线下门店。

关键词:LINE FRIENDS成都太古里 2022年02月11日

随着大量新项目开业,2017年市场竞争愈加激烈。研究、抓准、服务好自身的目标客群,打造有颜值、有品质、有趣味的精品项目才能独树一帜。

2022年上半年,Cartier卡地亚成都远洋太古里旗舰店将重装启幕,呈现全球第一家Cartier Teahouse及开创性体验服务业态。

路易威登位于成都仁恒置地广场的旗舰店,刚刚正式关闭了,Monogram花朵图案组成的LED巨幅外墙将成为成都中轴线上闪耀的记忆。

赢商网账号登录

赢商网账号登录

未登录

未登录