高端商场,时下商业地产圈的“掌上明珠”。

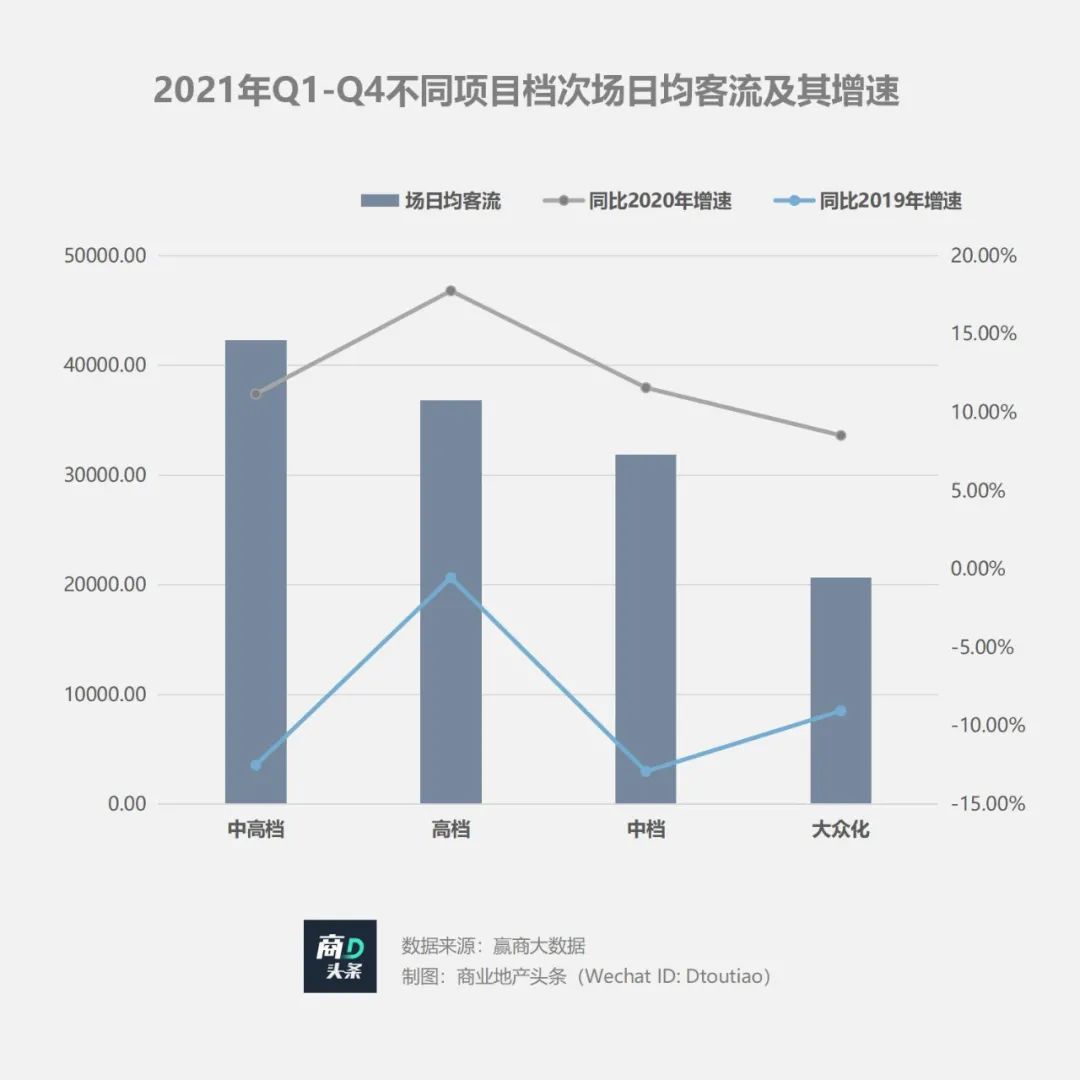

在《2021全国购物中心客流报告:日均2.5万人次,高端mall最抗打》一文中,可看到:2021年高端mall日均客流逆市上扬,同比增速高出其他档次商场超6%,客流水平亦回血至疫前水平。

在赢商大数据的通用定义中,高端商场是指:档次指数在9分以上,且有一定数量以非专柜形式进驻的奢侈品品牌商家的购物中心及百货。

其中,档次指数的决定因素包含:项目内奢侈品牌数量、奢侈品牌占比、奢华/高档/中高档品牌数量及占比、各业态平均客单等指标。

可见,高端商场的存在与奢侈品牌有着天然、深度的绑定关系。

事实上,随着市场成熟度的提高,奢侈品消费的重心正在由产品本身向消费体验转变。过硬的线下服务能力和客户黏性,使高端商场的抗风险能力普遍更强。

国内高端商场风云30年,经历哪几个发展阶段?

高端商场头部玩家管理术特色何在?

高端商场的未来,剑指何处?

此篇,重点分析国内高端购物中心运营与发展的规律和走向,以试图回答上述问题。

一、高端商场风云三十年,从无到精进化

业内通常认为,国内高端商场真正发源于上世纪九十年代,以北京国贸商城、南京金鹰中心、上海港汇恒隆广场等玩家为代表。

随着城市居民生活水平不断提高,中高端消费群体壮大,与之匹配的高端消费市场上行不止,高端商场蓬勃生长。

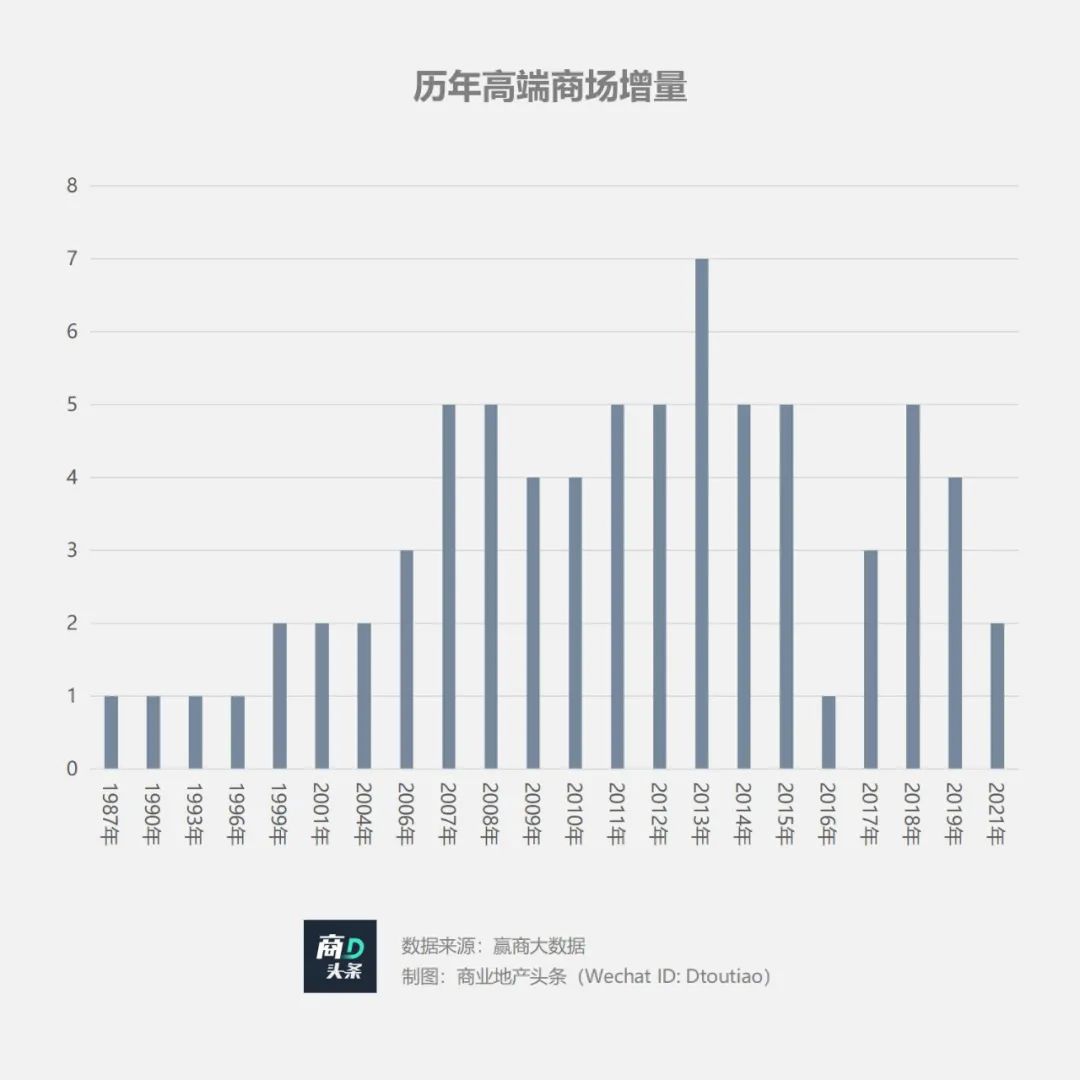

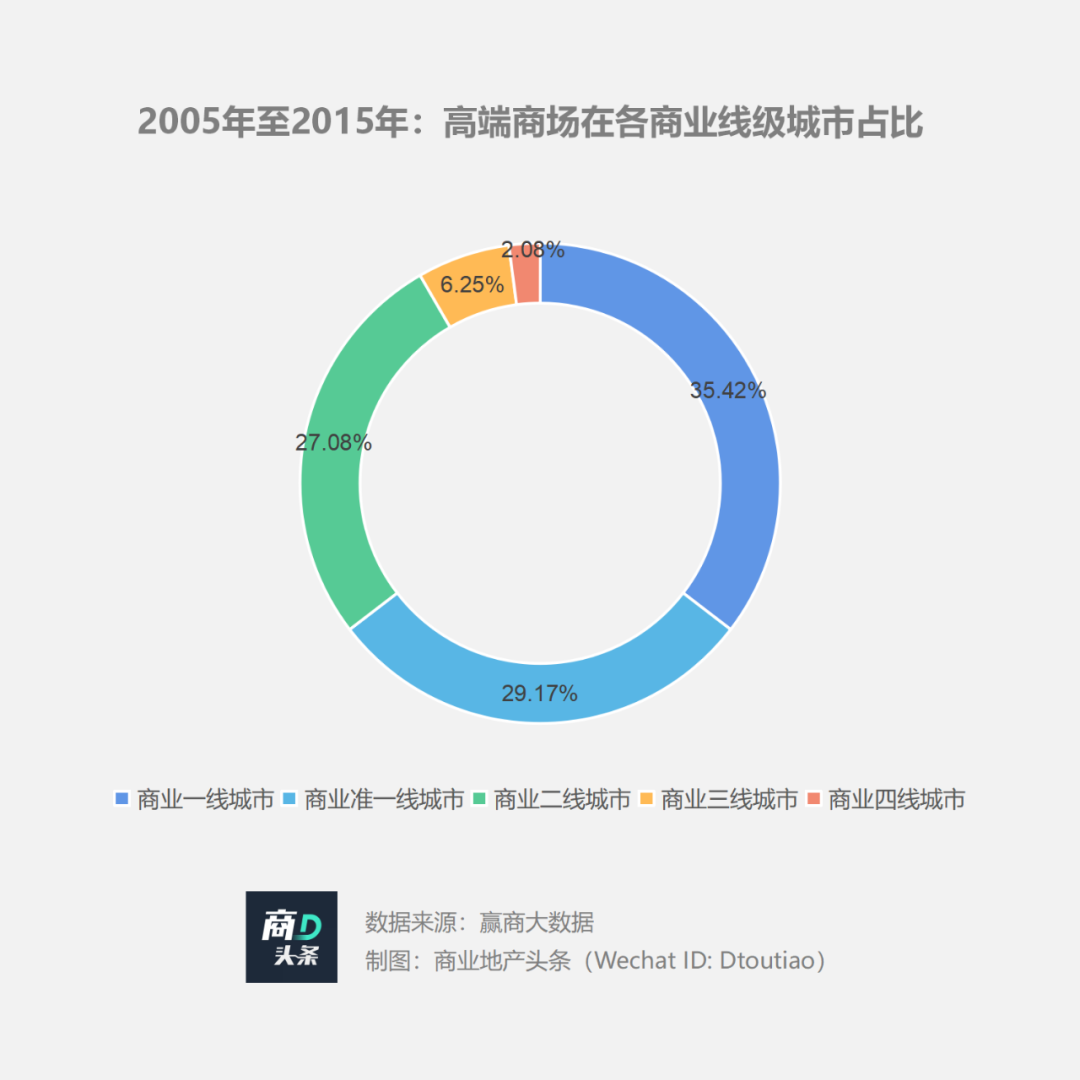

据赢商大数据监测,截至2021年12月底,全国高端商场共计73座,包含购物中心以及独立百货,主要覆盖中国的商业一二线城市以及部分商业三四线城市,其中商业一线城市30个,商业准一线城市20个,商业二线城市19个,商业三线城市3个,商业四线城市1个。

数量递增,变化迭出。若以量级划分,国内高端商场的发展大致可分为三个阶段:探索性布局、规模式扩展、阶段性调整。

// 2004年以前:探索性布局,从“0”到“1”质变

从上世纪九十年代到2004年,国内经济蓬勃发展。一些嗅觉灵敏、家底殷实的商业地产运营商瞄准高端商场这桩生意,实现了从“0”到“1”的质变。

北京国贸商场,开业于1990年8月。开业之初就将目标客群锁定在国贸工作居住的高端商务客群,同时也是北京首家引进品牌专卖店从事零售业务的综合购物中心。

虽只作为国贸中心配套的一个小规模购物商场,经营面积仅1万多平方米,但已具备中国大陆购物中心的雏形,零售、餐饮、服务等多元化业态齐备。经过1997年的大规模扩建改造后,引进了香奈儿、爱马仕、路易威登、迪奥、普拉达、卡地亚、宝格丽、蒂芙尼等几十个国际品牌旗舰店。

从以上数据可看出,“探索性布局”阶段高端商场呈现以下特征:

开业数量上,每年开业数量极少,均在2个以下。这一阶段线下高端消费市场尚处于萌芽阶段,商业地产行业正在实现从无到有的飞跃。

开业城市看,主要是聚集在高线级城市,如上海、北京、深圳、南京等城市。发达城市的商业生长土壤相对更加肥沃,城市居民消费力更高。

建筑面积上,大体量为主,平均商业建筑面积达到13万平方米左右。总体来说,随着市场需求的变革,其硬件方面存在一定的可改造空间。

项目类型来看,独立百货类占比10%,购物中心类占比90%。相比传统百货大楼的形式,高端购物中心的出现,对运营商们提出了更高的经营要求。

另值一提的是,此阶段的高端市场是第一批奢侈品牌正式进入中国首选之地。比如,1999年奢侈品牌路易威登在北京国贸商城开设了继王府饭店之后的第二家专卖店,国贸商城也成为北京第一家引入路易威登专卖店的商场。

入驻这些具备原始资源、信用积累运营商在城市核心区位布局的高端商场,是它们在中国富人心中立稳品牌形象的第一步。

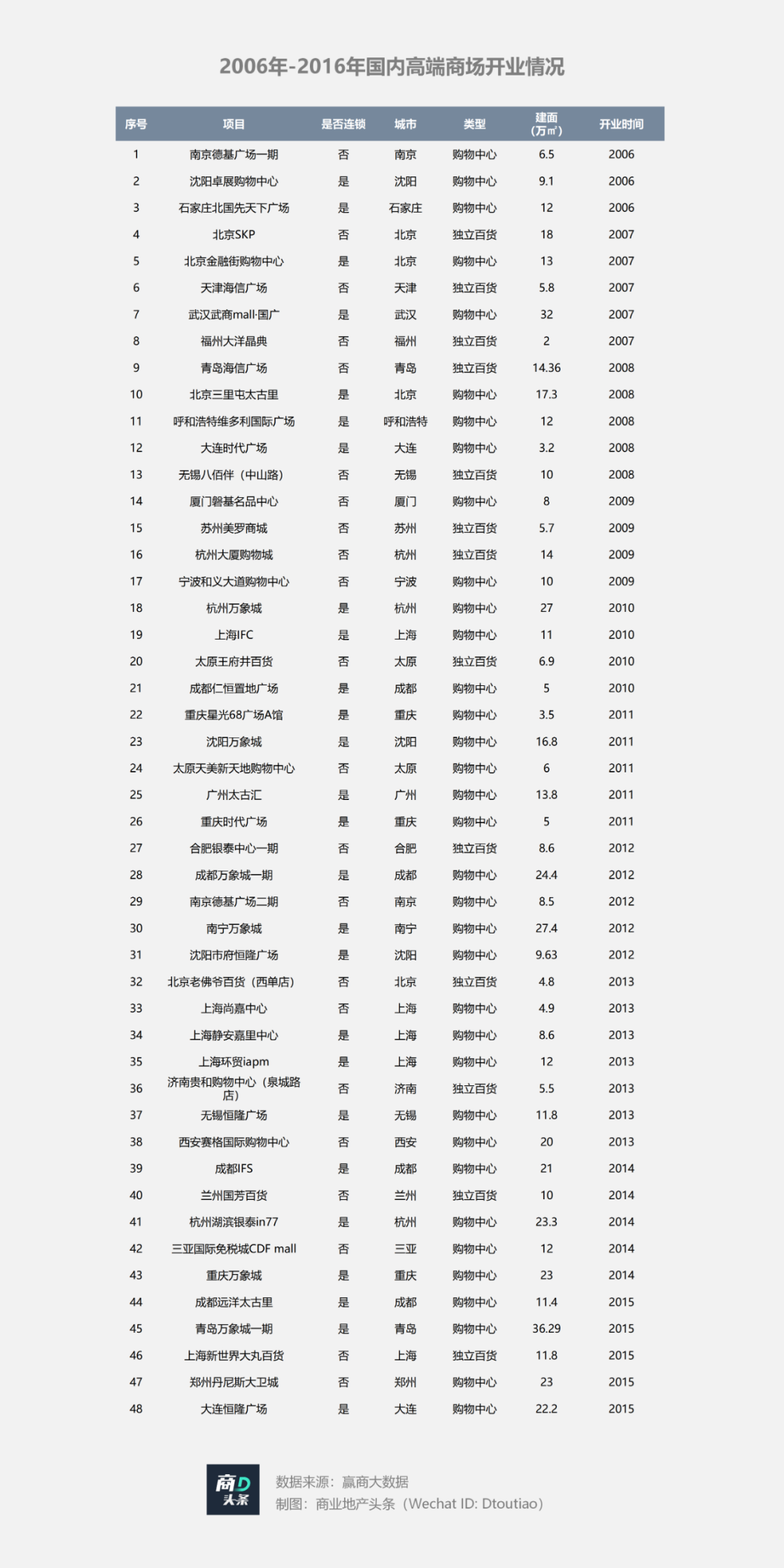

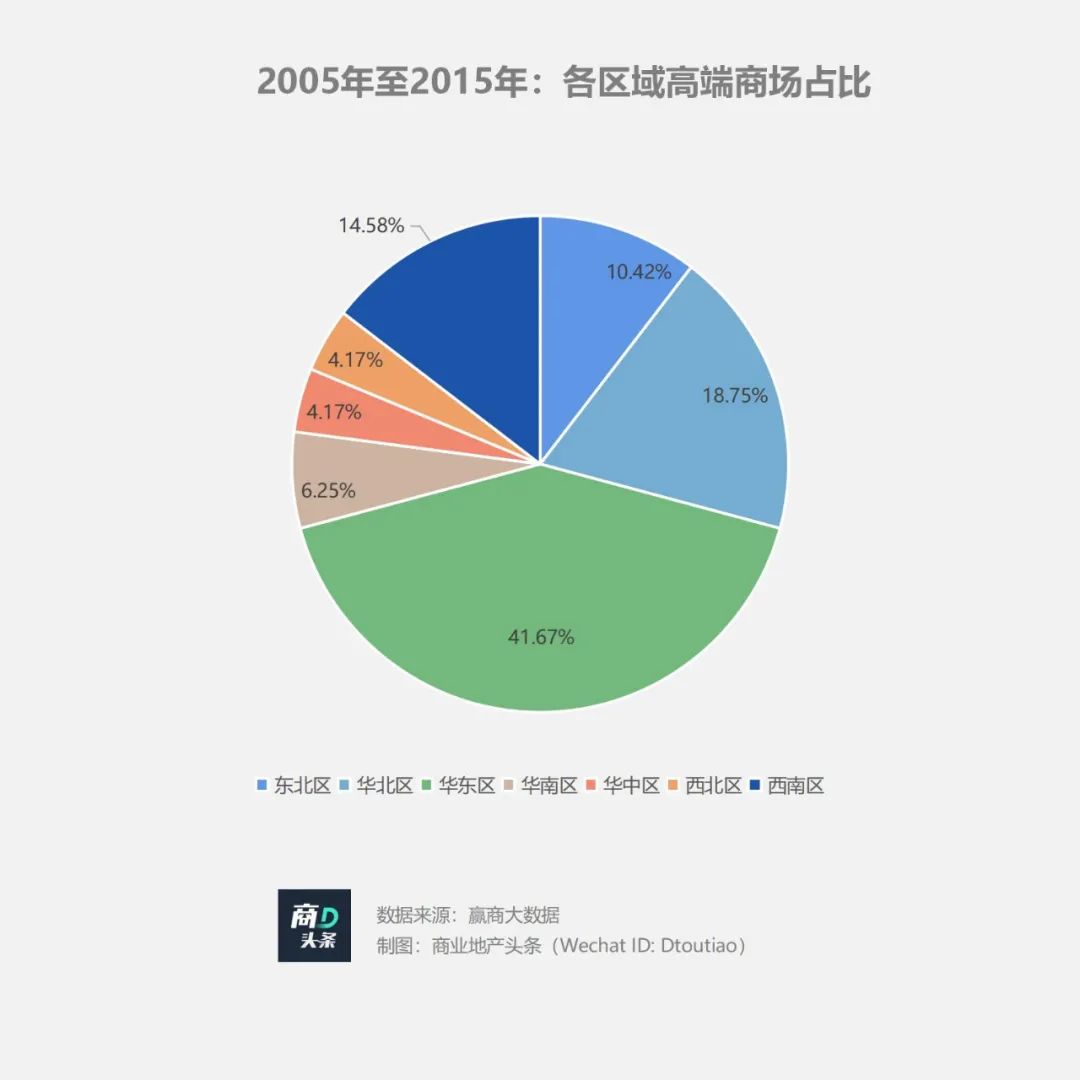

// 2005-2016年:规模式扩展,在下沉市场从“1”到“10”跃升

时间来到第二阶段(2005年~2016年),走过第一阶段的黄金玩家们业绩持续向好,同时内地商业市场环境的热度再上新高。

规模式扩张,成了高端商场黄金玩家的必然战略。

凭借早期原始资本积累、丰富的运营经验,以及较低的资产负债率(2021年恒隆资产负债率32.04%),恒隆们大胆地走出了黄金地段舒适圈,开始向无锡、大连等二三线城市下沉,并最终成功地由黄金玩家升级为钻石玩家。

透过上述48个在第二阶段开业的高端商场,可发现以下两大特征:

商业准一线级、商业二线城市高端商场占比增加。据赢商大数据统计,此阶段开业的高端商场中,超80%的项目集中在商业准一线级商业二线城市。武汉、昆明、成都、呼和浩特等已成为高端商场和奢侈品店铺重点拓展目标。

分区域看,西南区、西北区、华中区高端市场逐渐打开,且在西南区的布局比例赶超东北、华南等区。

经营类型上,连锁型高端mall展开了市场抢夺战。恒隆这样的高能级玩家,充分利用项目连锁所形成的辐射效应,逐步地扩大着品牌影响力,在项目获取和经营方面更具优势。

与此同时,随着下辖高端项目数量增多,恒隆们与头部奢侈品品牌绑定关系逐渐加深,为其下一阶段的市场深耕备足了养料。

有意思的是,在第二阶段,杀出了北京SKP这样的明星项目——迎合了新生代高端消费客群对高端商场高颜值、趣味性的要求。宏大的艺术感体验空间,极具奢华感的消费环境,赚足了富人们的眼球。

据悉,单是北京SKP 北区就有三十多个视觉总监,专门研究客户目光所及之处的整体感受。在项目运营的软实力方面,SKP同样有一套。升级传统的百货直营模式,逐步变身成了兼具直营采购模式的精品百货公司,强化对关键品牌的管理和合作优势。

事实上,运营商的战略性发展会受到优质区位稀缺、高端项目投资门槛高、品牌租户开店有限等多方面因素限制。那些积累了足够优质项目、品牌资源库,以及自有资金充裕、市场信用优越头部高端商场运营商会分割到更大的市场蛋糕。

// 2016年至今:阶段性调整,冲刺从“10”到“100”的市场分割

2016年之后,随着市场竞争程度不断提升,城市居民收入分化还在持续,高端商场不能再像以前一样,粗放式扩张。能真正存活到这一阶段的运营商,基本都在卯足力气追逐着实现从“10”到“100”的王者转身。

据赢商大数据显示,2016年至今,国内开业高端商场15家,平均每年3家。在新增数量趋势上,可感知到野蛮生长时代大幕落下,市场逐渐回归理性风向。

同时,这一阶段的连锁型项目占比达到73%,较第二阶段上升19%;独立百货业态的占比也较上阶段有所减少,购物中心业态占比提升。王者段位的运营商们在高端商场领域的战略正在朝着连锁化、购物中心化转变。

另一方面,就运营商发展状态而言,在这一阶段,综合考虑高端消费行业下游需求和企业管理半径,运营商经营规模往往会受到一定的限制。

其中,下游需求体现了高端商场的具体定位和管理团队的招商能力;管理半径主要取决于人员的多少和团队的大小,会限制项目的跨区域扩张。

对王者玩家而言,要突破高端购物中心管理半径和下游需求的限制,就必须要提高其品牌资源绑定度、招商运营能力以及自身的品牌输出能力。也唯有这样,才更有可能实现进一步的异地复制扩张,且能盈利长虹。

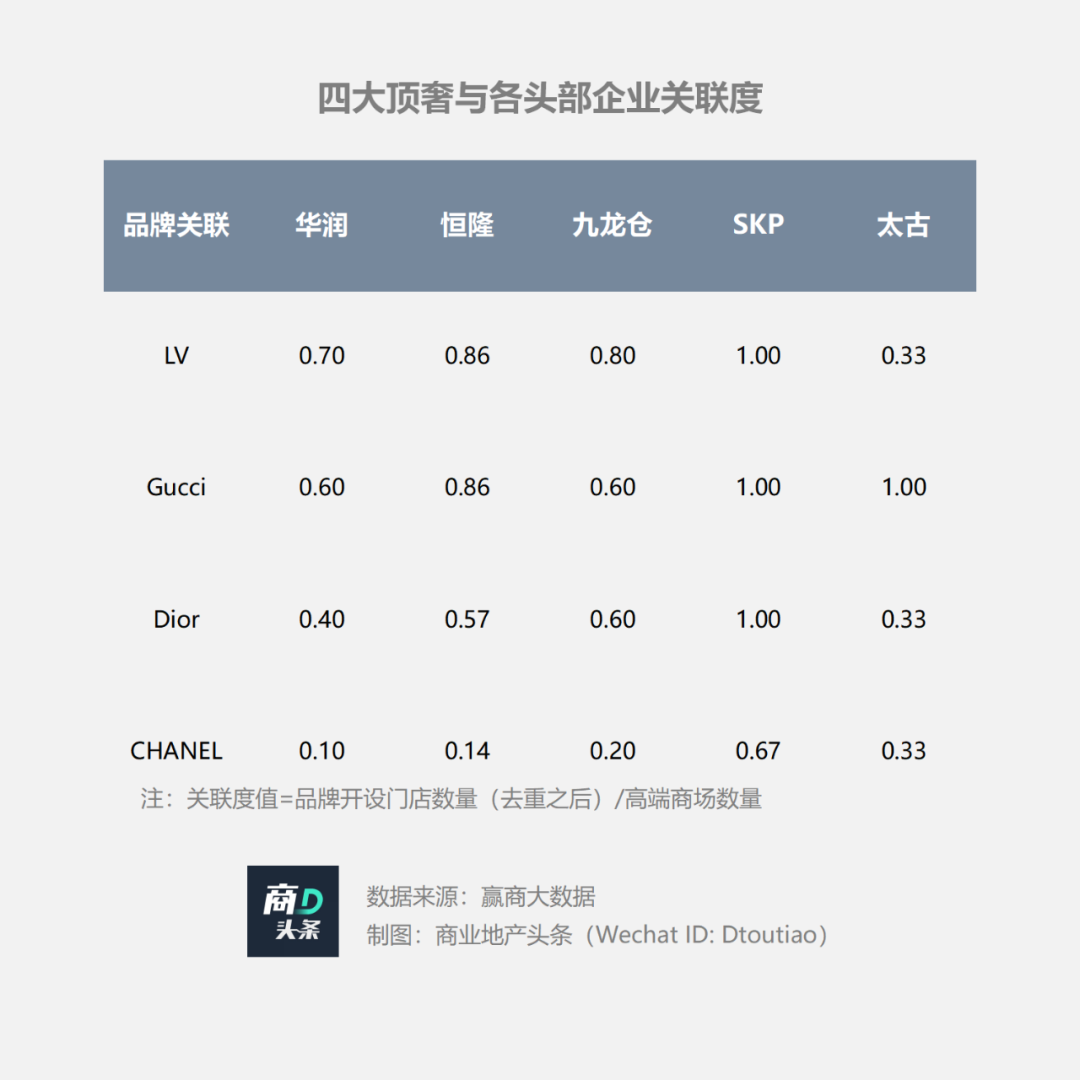

像华润、恒隆、九龙仓、SKP这样走到第三阶段的运营商,品牌积淀充分,资本实力强大,在当打之年彻底打响金字招牌,是当之无愧的王者玩家。但随着行业分化加剧,它们也演变出了差异化经营风格。

品牌布局方面,以恒隆为例,近年来更加注重轻奢品牌的配置。截止到2021年,恒隆高端mall绑定轻奢品牌占比提升至21.12%,较2019年增长1.3个百分点。基于奢侈品牌消费年轻化,以及新生代消费者对奢侈品性价比要求的提高,像恒隆这样增加轻奢品牌占比的运营商不在少数。

此战略丰富了后备品牌积累,储备了更多的新一代中产客户资源,有利于更好地规避经营风险。

产品形态方面,上海IFC在增强客户体验感上下足了功夫,从高端下午茶这一分类上就可以看得出。IFC引进了以COVA、Blondel、théATRE 茶聚场等为代表的、高客单价中西甜品店。这样的高端下午茶品牌主打圈层、格调和氛围感体验,主要消费群体财富净值更高。

上海IFC精确地瞄准了这类客群的需求,在业态配置上加以充分考虑,超脱于常见高端mall主打奢侈品零售的固定模式,进一步丰富了购物中心功能体系。

这些头部企业当前的经营战略具有先进性和引导性,或预示着下一阶段高端商业发展走向。随着行业聚集程度增大,壁垒变高,能够真正顺应市场需求的企业才可能最终出圈。

二、高端商场未来法则:精选区位、过硬打法,缺一不可

风云三十年,国内线下高端商场的成长路径日趋成熟。鉴于项目定位、发展阶段、目标客群等多方面因素迥异,各方运营商经营策略不一。

但个性之外,望向高端商场的未来,精选区位、过硬打法是其缺一不可的生存法则。

// 精选区位:“商业准一线”及商业二线之城,成扩张首选之地

尽管上海、北京仍是高端商场最为集中的市场,但随着经济的发展、居民收入提升,成都、西安、杭州、重庆等“新一线”城市,在吸引奢侈品牌方面的竞争力逐步提升。

向下进击的SKP、恒隆、K11们,成了近几年推动新一线城市高端商场进化外来之力。

一方面是北上广深留给高端市场们的可拓之地日见紧张。考虑到高端商场都是城市级项目,覆盖全城甚至是周边城市高端消费客群,无法像区域型家庭亲子式商场广撒网布局,只能精准点位式落地。

2010年楼市大调控,受影响小的商业地产却在潜力二线——特别是新一线之城——转头上扬。头部房企们纷纷涌入这些潜力城市,以期分羹。为拓展、延伸品牌边界和势能,一线高端商场们也纷纷转舵向下。

另一方面则是奢侈品下沉拓店节奏加快。据报道,2010年前后,奢侈品跳出一线以寻找新增长空间,消费力在线的“新一线”城市,成首选之地。

另值一提的是,城市化加速了二线(包括新一线)城市高端消费力成长,积累一批奢侈品消费客群。《世界奢侈品协会2010—2011年度官方报告》显示,二三线城市大品牌认知度和消费意愿已接近上海、北京,消费金额几乎等同甚至超过一线城市同等收入消费者。

// 玩家阵营:头部企业寡占,连锁复制是关键打法

随着行业分化加剧,以及头部运营商资源优势的持续积累,未来的线下高端消费领域是寡头垄断市场。连锁化向下复制,是头部玩家的杀手锏。

但进入第二、三阶段后,以恒隆广场和SKP呈现了两种不一的连锁化布局路径:

恒隆广场:自拿地自建自运营,项目焕新术+品牌组合术

自2001年上海恒隆广场(恒隆内地首个项目)开业,扎根魔都数年的恒隆,已将触角伸向了沈阳、无锡、大连、昆明、武汉和杭州。毫无例外,每座恒隆广场的问世,都离不开一桩抢地大戏。

2018年,一个地王频出的年份,恒隆掷下107.3亿元,拿下了的百井坊地块,自此与杭州大厦同为武林广场圈内人。外界惊呼一片,可恒隆却说这不是“冲动”。

恒隆的底气,来自过硬的运营打法,尤以项目的焕新术了和品牌组合术为甚。

例如,上海港汇恒隆广场2017年进行了全面焕新工程,包括商场南座及北座的外立面、内部建筑、动线设计、建筑结构等。随后2020年9月,再次改造升级,外立面、内部装修、中庭观光梯等。2020年其商场收入提升15%,零售额狂飙到35亿元以上(2019年为25亿元)。

恒隆在品牌丰富性提升,及深化轻奢进驻方面下足了功夫。从2019年至2021年,将轻奢品牌占比从19.82%提升至了21.12%,截至2021年底其高端商场板块绑定的品牌数量更是达到了1144家之众。

SKP:与各地政府机构或国企绑定,南征和北战战略各异

杭州SKP是与杭州钱江世纪城管委会签约进驻的,成都SKP的合作方是成都交投集团,西安SKP则西安市碑林区的重点招商项目。而在城市布局上,其南征北战策略各异。

*南征:强手如林,落子谨慎。目前已经明确落地的SKP项目有杭州、武汉、成都、昆明四个,选址以新兴城区为主。避开成熟重奢商圈、在商业氛围较弱地方偏居一隅;品牌组合:则是需人无我有,人有我优。

与另辟蹊径的选址策略同步,SKP也在南方尝试探索新的商业形态,进一步获得差异化竞争优势。第一种是“地下版的SKP”,以成都和昆明SKP为例;第二种收购及改造旧物业,以武汉项目为代表。

*北战:复制双馆传奇,下沉三线。西安SKP-S,由西安SKP四层改建而来 。二者将组成双馆模式。之所以这样做,既因有成功经验打底 ,又是外部竞争压力使然。

如此看来,高端商场在中国走过的风云三十年,每一步都烙刻商业进阶之印记,而恒隆、SKP们能成为“最抗打”的吸金王,有天时地利之便,亦离不开硬核实力之坚。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

让西安年轻一代玩乐搭子、拔草搭子、羊毛搭子,在西安大悦城悦粉嗨新节,体验嗨趣有新意的搭子生活!

关键词:西安大悦城西安大悦城【出门趣嗨新】 2024年04月23日

4月19日,吉林中海寰宇天下商业综合体开建,项目占地面积约2.05万平方米,总建面达9万平方米,总投资额为13.5亿元,预计2027年建成开业。

东安天街凭借优质的商业运营能力及强大的品牌吸附力,携招商率100%,开业率99%的双喜业绩打响24年龙湖商业第一炮。

赢商网账号登录

赢商网账号登录

未登录

未登录