据国家卫健委消息,3月29日本土新增确诊1565例,无症状感染者7090例,波及全国31个省份。与此同时,上海、浙江、四川、广东等省市,出台多项纾困措施,涉及旅游业在内的服务业。

乍暖还寒间,多家文旅上市公司陆续发布了2021年的完整财报。

01、OTA业绩回升,内部差距拉大

上周,国内几家代表性OTA企业去年的“成绩单”先后浮出水面。尽管携程、美团、同程旅行、途牛四家企业2021年度盈亏表现不一,但从整体上看,它们均实现了盈利持续回升。

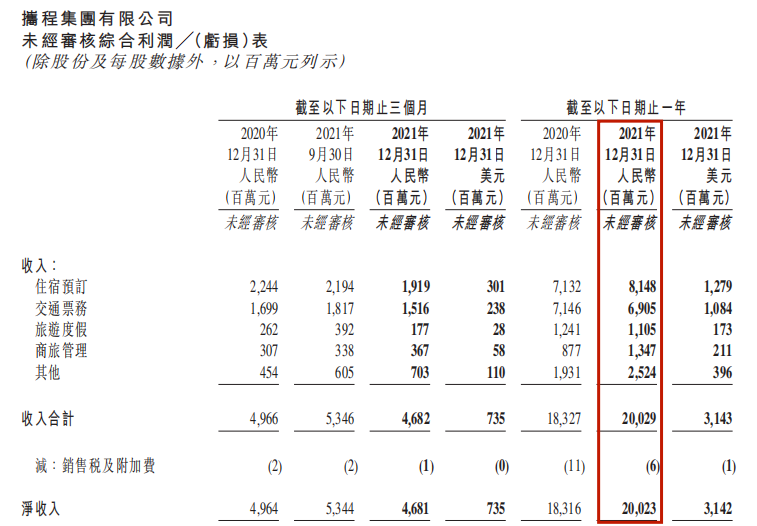

刚刚在全公司推行“混合办公”制度的携程,2021年公司全年营收200亿元,恢复至2019年的56%;净亏损5.5亿元,相较于去年32.47亿元的净亏损,同比收窄83.06%。Non-GAAP(非美国通用会计准则)下归属携程集团股东的净利润为14亿元,2020年同期为净亏损9.13亿元。

乍看上去,同在疫情的影响下,携程的恢复速度喜人。但若从营业利润来看,说服力似乎就没那么大了:公司2020年、2021年的营业利润分别为-14.23亿元、-14.11亿元,相差无几,两年的数据与2019年的50.4亿元的营业利润对比,都相距甚远。

商旅管理是携程2021年各项营收中比较亮眼的业务,营收有13.47亿元,不仅相比去年的8.77亿大幅增长,较2019年也增长了7%。由此看出,中高端旅行客户一直是携程的金钥匙,商旅管理业务或许会是未来的重要突破口。

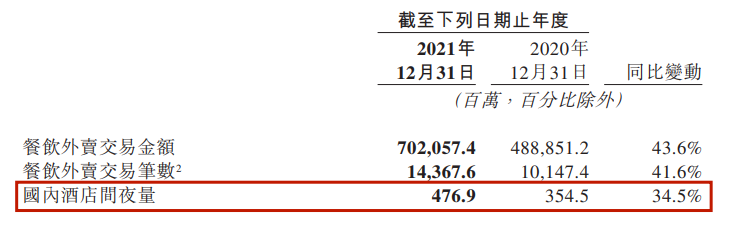

对于携程酒旅业务方面的欢喜冤家美团来说,到店、酒店及旅游是其最挣钱的业务,2021年全年收入325亿元,同比增长51.3%;经营溢利由2020年的82亿元增加至2021年的141亿元,经营利润率则由38.5%提升至43.3%。

2021年,美团的境内酒店间夜量增长34.5%,这得益于行业的复苏以及其策略性地聚焦境内旅游市场、本地住宿及短途旅游场景。此外,美团也在进一步巩固低星酒店领域的竞争优势,将线下用户引流至在线平台,助力更多酒店商户数字化营运。特别是在高星酒店领域,由于美团持续提升高星供给及客户服务质量,2021年高星酒店间夜量占比超16.5%。

不过,携程在高星酒店领域的围墙依然没有被美团攻破。同时,反复的疫情也影响了美团,其2021年第四季度到店、酒店及旅游业务佣金收入减少。

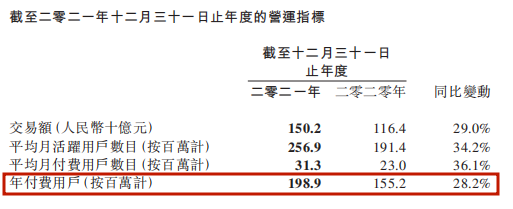

和携程、美团披露财报时的侧重点不同,同程旅行深耕下沉市场的策略,使其去年非一线城市的新用户增量占据了主体。2021年,实现连续盈利的同程旅行营收为76.35亿元,同比增长28.70%;净利润7.23亿元,同比增长120.82%。

财报显示,同程旅行2021年全年平均月活用户达2.6亿,同比增长34.2%;年度付费用户达到2亿人,同比增长28.2%,创下新高。其中,该公司居住在中国非一线城市的注册用户约占注册用户总数的86.7%,且其在微信平台上约61.7%的新付费用户来自中国的三线或以下城市。

强大抗风险能力和韧性,以及灵活的经营策略,让同程旅行的核心业保持着较为稳健的增长态势,并实现连续两年8个季度的盈利,优于大多数同行。

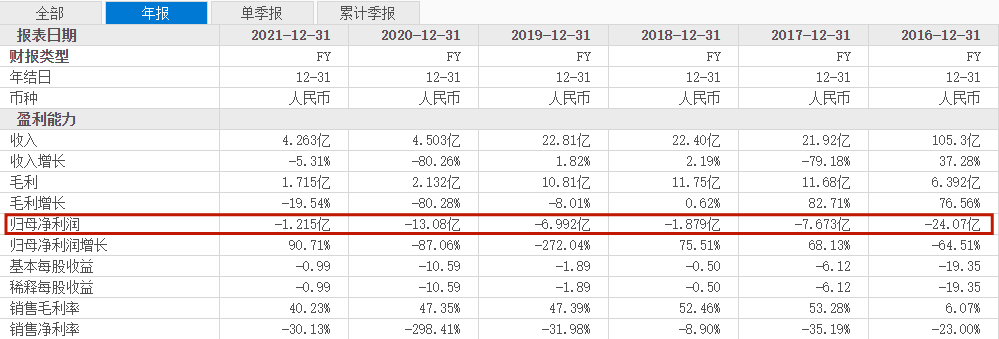

此前因美股“一美元退市规则”一度遭遇退市危机的途牛,则在去年实现净收入约4.26亿元,较2020年同比下降5.3%;净亏损约1.29亿元,虽然相比2020年13亿元的净亏损已经大幅收窄,但盈利仍遥遥无期,毕竟2021年全年途牛的营收成本为2.55亿元,比2020年增长7.5%,导致其毛利率从47.3%下滑至40.2%。

大家对途牛“盛也跟团游,衰也跟团游”、“大股东易主,高管出走”等故事已经不陌生了。如果统计从2014年途牛上市以来的表现,至2021年底,8年时间中途牛累计亏损74.1亿元。其中,途牛的亏损主要发生在2015年、2016年和2020年,三年总亏损约为52亿元。因此,“保壳”似乎仍是途牛当下的首要任务。

途牛近年主要财务指标-东方财富网截图

02、主题乐园,难念的经

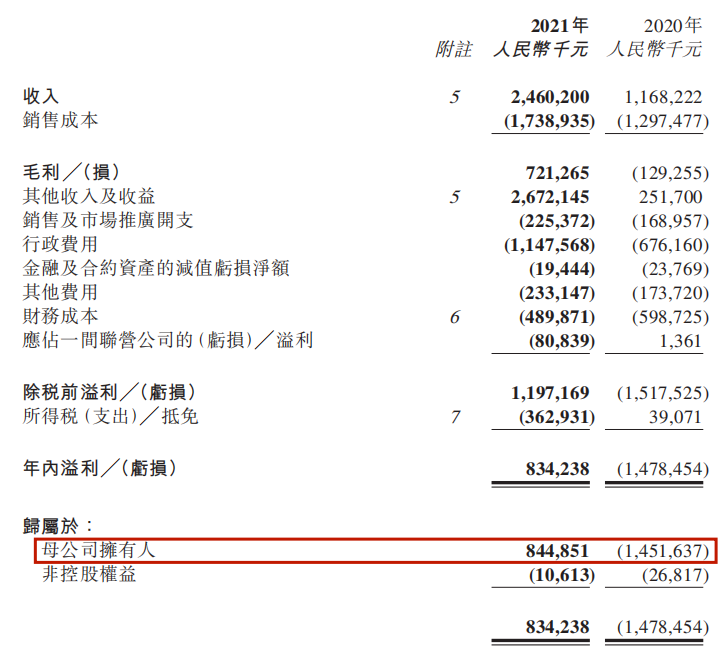

3月27日,海昌海洋公园控股有限公司公布2021年全年业绩,2021年实现收入约为24.6亿元,同比增长110.6%;归母净利约为8.45亿元,较同期扭亏为盈。资本市场对此产生积极的回馈,公司股价接连创下新高。

但在扭亏的背后,是公司在2021年以65.3亿元的交易对价,出售旗下武汉、天津、青岛及成都共4个已建成的海洋公园100%股权,及郑州海洋公园66%股权。而其最近提出的轻资产模式转型策略,仍在扩张和布局的初期,自身持续大量项目管理输出能力仍需市场验证。

香港迪士尼和香港海洋公园最近也公布了2021年业绩。香港迪士尼扣除利息、税项、折旧及摊销前利润后亏损9.7亿港元,截至2021年,已经连续7年录得亏损。自2017年起就已经开始连续亏损、2020年一度濒临倒闭的香港海洋公园,2021年扣除政府资助后,净亏损也高达11.12亿港元。

连续亏损的背后,是香港自疫情来惨淡的旅游市场。众所周知,内地游客是香港旅游市场的主要客源,香港迪士尼与香港海洋世界在上海迪士尼开业后,本就遭遇到极大冲击,新冠疫情带来的出入境限制措施更是雪上加霜。无奈之下,它们只能以一系列活动以激活本地市场,同时严格控制成本。

随着国际主题娱乐巨头在中国内地相继落子,和本土乐园的加速拓展,内地主题公园市场竞争逐渐白热化,香港两大主题乐园将陷入更加尴尬的境地。

3月29日,海昌海洋公园控股有限公司发布公告称,继2011年及2014年签署合作协议,近日与香港海洋公园公司签署合作备忘录,合作期三年。这一举动,颇有抱团取暖之意。

近日,在香港第五波疫情之下,按政府要求,香港迪士尼乐园暂时关闭至2022年4月20日。度假区内的酒店、餐厅及部分康乐设施会维持开放并调整服务。

疫情也在持续影响着内地的主题乐园市场。上海迪士尼度假区3月20日晚间发布消息,鉴于目前疫情防控情势,上海迪士尼度假区于2022年3月21日起暂时关闭,恢复运营时间待定。上海欢乐谷也于3月14日起临时闭园,开放时间另行通知。

03、海外业务影响整体业绩?

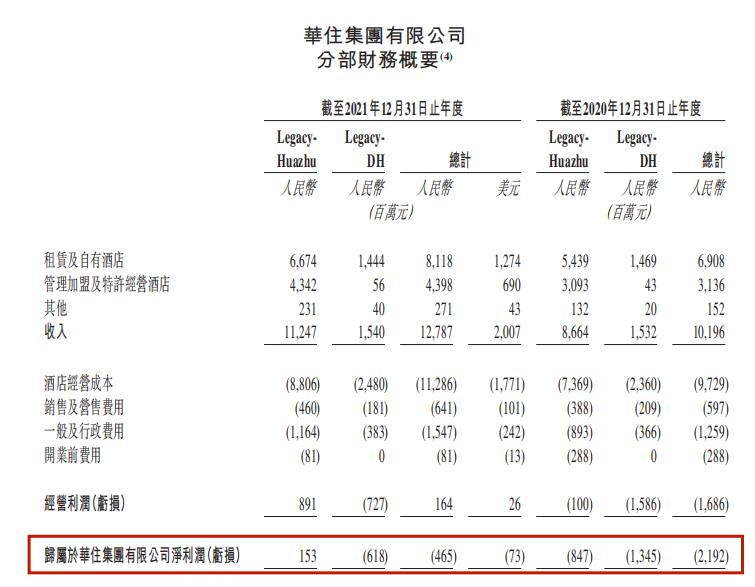

从目前已发布完整财报的酒店上市公司来看,全国化的布局、数字化提升经营效率等因素,助力连锁酒店集团明显复苏,锦江酒店、华住集团、万达酒店、华天酒店2021年营收都有大幅增长,其中锦江、华天和万达酒店均实现盈利,但华住的业绩却继续受到2019年豪掷55亿收购的DH酒店拖累。财报显示,华住集团2021年全年亏损4.65亿元,其中Legacy-DH亏损6.18亿元。

同时,Legacy-DH收入增速远低于Legacy-Huazhu。华住集团去年全年来自Legacy-Huazhu分部的收入为112亿元,同比增长29.8%,而来自Legacy-DH分部的收入为15亿元,同比仅增长0.5%。

另外,华住集团近年来运营成本持续上升,资产负债率连续3年保持在80%以上,与重金收购DH酒店等极速扩张策略皆关系紧密,若处理不好这些“包袱”,华住未来的业绩将继续承受巨大的压力。

相比受到海外业务拖累的华住,复星旅文去年的业绩则在很大程度上得益于海外复苏。

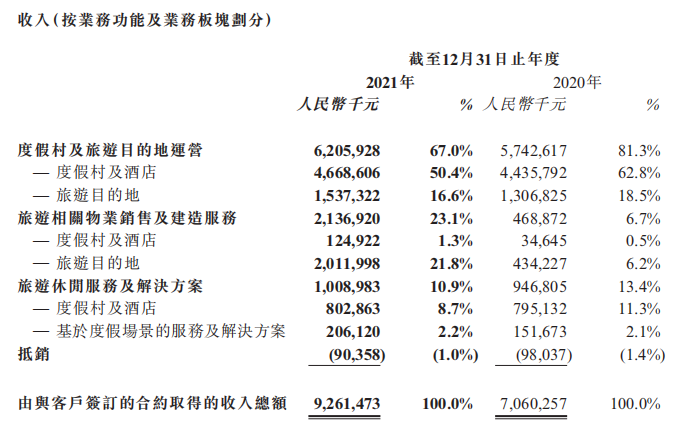

财报显示,复星旅文2021年实现旅游运营营业额80.95亿元,同比增加20.1%,总体收入92.61亿元,同比增长31.18%,其中下半年收入增长达156%。虽然公司全年净亏损27.12亿元,但主要为上半年亏损,下半年改善明显,净亏损较上半年缩窄65%,全年EBITDA盈利2.48亿元,其中下半年为8.13亿元。

其中,复星旅文度假村及旅游目的地运营业务核心收入贡献,来自项目分布于全球的Club Med。随着下半年市场复苏,Club Med营业额出现快速反弹,摆脱了上半年受疫情影响导致的停摆,实现营业额46.4亿元,较2020年同期增长180.1%。

复星旅文的另一张“王牌”三亚·亚特兰蒂斯的业绩表现也十分亮眼:2021年实现营业收入14.55亿元,较2020年增长18.6%,其中客房收入同比增长18.6%,其他经营收入同比增加18.7%,客房入住率和平均每日房价也比2020年大幅提升。

结语

文旅上市企业2021年喜忧参半的成绩单,也是当下国内文旅市场的一个缩影。大企业尚且如此,小公司只会更加艰难。

2022年,大家依然需要“苦熬”。近日,上海等地疫情外溢,全国防疫形势再度严峻,跨省游熔断,清明节、五一假期旅游市场可能会再次“披枷戴锁”。一旦清明、五一失守,意味着旅游业2022年上半年又会面对沉重打击。

当务之急,还是得尽量避免全国各地层层加码的“一刀切”政策,并将文旅纾困措施真正落实到有需要的企业身上。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

虽然疫情的影响仍在持续,但在诸多利好政策的支持,和行业结构的优化之下,能让人脱颖而出的机遇并没有减少。

财报数据显示,2021年奈雪的茶收入达42.97亿元,较2020年的30.57亿元人民币增长了40.5%。

2021年龙湖商业开启轻重并举模式,在一二线城市网格化布局提速,全年新开12座商场。

赢商网账号登录

赢商网账号登录

未登录

未登录