来源:壹览商业

作者:布林

编辑:木鱼

3月28日,“潮玩第一股”泡泡玛特(需求面积:60-100平方米)发布了2021年财报。财报显示,泡泡玛特2021年实现营收44.91亿元,同比增长78.66%,净利润8.55亿元,同比增长63.3%,经调整净利润10.02亿元,同比增长69.62%,扣非净利率达到了22.31%,处于行业顶尖水平。

财报发出后,多家券商发布报告指出,泡泡玛特股价被低估,并维持对泡泡玛特的买入评级。长期看,泡泡玛特仍具有较高的投资价值。

01

线上渠道强势,会员持续攀升

2021年,泡泡玛特四大渠道均保持高速增长,零售店、线上渠道、机器人商店、批发及其他收入分别同比增长67%、97.42%、42.94%和102.84%。其中线上渠道取代自营零售店,成为泡泡玛特收入最高的渠道,收入达到18.79亿元,占比41.85%。可以说,线上渠道不仅很好地对冲了泡泡玛特线下渠道由于疫情导致的缺失,更是强势到带动了泡泡玛特整体收入规模和增速的提升。

线上渠道中:泡泡玛特抽盒机小程序实现收入8.98亿元,同比增长92.56%;天猫渠道相对平稳,取得收入5.99亿元,同比增长47.46%,并且连续三年成为天猫双十一大玩具类目销冠;京东渠道在2021年迎来爆发,收入同比大增295.96%至1.43亿元;随着品牌影响力的增长,其他线上渠道也实现收入2.39亿元,同比大增453.07%。

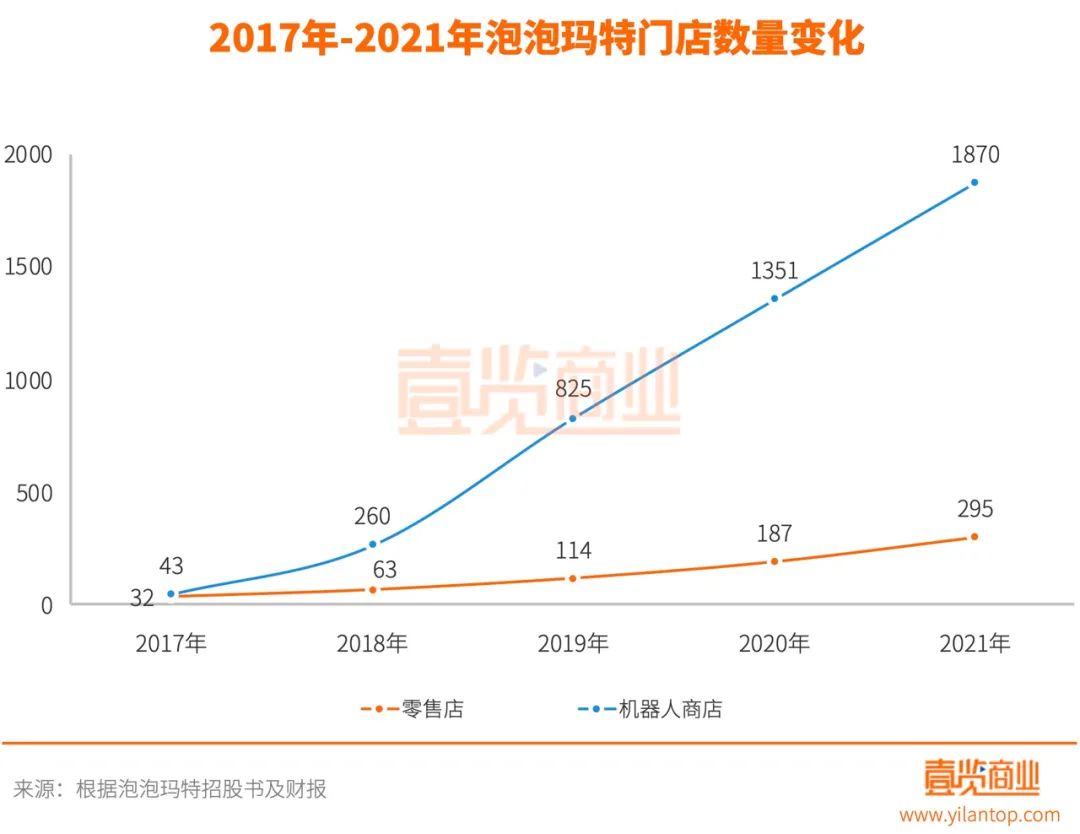

线下层面,截至2021年12月31日,泡泡玛特一共拥有零售店295家,其中国内288家,港澳台及海外门店7家,机器人商店1870台,其中国内1861台,港澳台及海外9台。

并且,泡泡玛特单店的收入也在攀升,零售店单店从2020年的年收入535.86万元上升至567.25万元,机器人商店单店从2020年的年收入24.33万元上升至25.12万元。

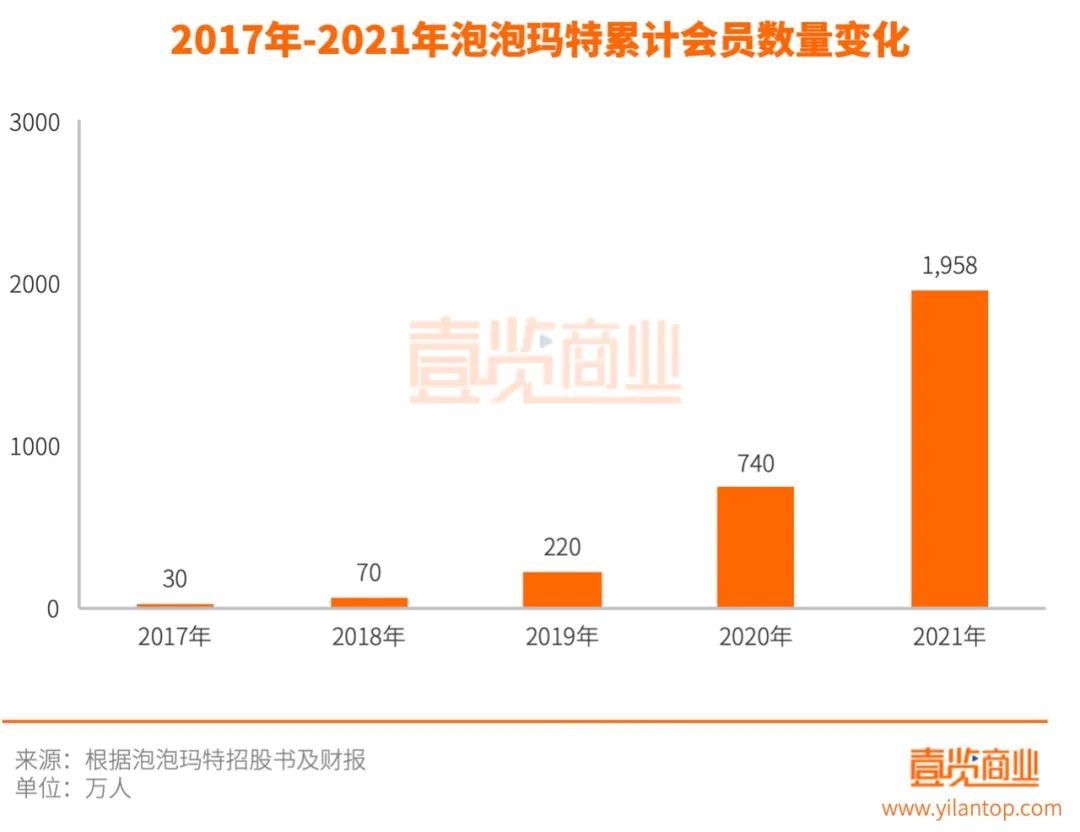

会员层面,截至2021年12月31日,泡泡玛特累计注册会员总数从2020年末的740万人增至1958万人,新增1218万人。2021年,会员贡献销售额占比92.2%,复购率为56.5%,而2020年会员贡献销售额占比为88.8%,可见,泡泡玛特的会员无论是从规模上,还是消费黏性上都有所增加。

02

高端线MEGA成新增长点

2021年,泡泡玛特产品线逐渐丰富,IP延展性增强,年收入过亿的IP达到了7个,其中最为人熟知的Molly依然是收入的最大来源。虽然已经诞生15周年,但是Molly依然人气不减,收入同比增长高达97.55%。

2020年9月,SKULLPANDA横空出世,首个系列——密林古堡一经发售即成为爆品,打破了泡泡玛特所有系列的最快销售纪录。2021年,SKULLPANDA为泡泡玛特带来了5.95亿元的收入,直接跃升至第二。此外、Dimoo、Bunny、小甜豆、The Monsters也延续高人气的态势。

这7个收入过亿的IP均为泡泡玛特自主产品, 其中The Monsters和PUCKY属于独家授权IP,剩余5个属于泡泡玛特的自有IP。泡泡玛特在持续增加自主产品的收入占比,该占比从2020年的84.99%上升到了2021年的88.58%。

2021年6月,泡泡玛特使用Space Molly的形象打造了首款MEGA珍藏系列产品。MEGA珍藏系列定位“年轻人的收藏品”,最大1000%款式尺寸是传统盲盒的10倍左右,售价4999元起。据了解,泡泡玛特在2021年总共推出了9款MEGA珍藏系列产品,每一款数量数千个,不过却吸引了870万人次参与抽签购买,最终去年实现了1.84亿元的收入。

(泡泡玛特MEGA珍藏系列)

泡泡玛特董事长王宁对MEGA珍藏系列寄予厚望,他透露泡泡玛特今年每个月预计将推出2-3款MEGA珍藏系列产品,收入同比去年实现数倍增长。

03

海外业务目标:占比整体50%

2018年底,泡泡玛特开始试水海外业务,起初是以批发模式。经过三年的时间,泡泡玛特开始调整海外业务结构,逐渐由to B转变为to C。

通过举办海外线上潮玩展,参加美国DesignerCon、迪拜世博会等全球性的展会,加上越来越多的产品被卖出,泡泡玛特的品牌逐渐被不同国家、不同文化背景下的消费者认知和接受。

(泡泡玛特英国伦敦门店)

泡泡玛特海外业务总裁文德一介绍,2021年泡泡玛特海外业务的重点工作是完成全球化信息系统的搭建,通过大数据的收集和分析来快速精准地做决策,最后把标准化的业务落实到世界各地。截至2021年末,泡泡玛特在海外已经推出了7家线下零售店,发展了50多个经销的渠道和4个跨境电商平台。

王宁认为泡泡玛特已经打好了海外扩张的基础,今年无论是门店开设还是收入产出都会有质的增长。并且,泡泡玛特海外业务的长远业绩目标是占比整体达到50%。

04

商业版图初现

在王宁的构想里,泡泡玛特远不止一家消费品公司,而是一家潮流文化娱乐公司。事实上,泡泡玛特也一直在布局子品牌、乐园、艺术展览、影视等生态化建设。

(泡泡玛特inner flow参展上海ART021)

去年11月11日-14日,泡泡玛特旗下艺术推广机构inner flow首次亮相上海ART021,旨在与全球画廊、艺术家联合打造高端艺术衍生品,目前主要开发的品类有版画、雕塑、潮流玩具、生活家居等收藏类艺术衍生品。

今年元旦,泡泡玛特旗下子品牌葩趣(PAQU)首家旗舰店在上海美罗城正式开业,和主品牌不同,葩趣位中国新锐设计师孵化平台,通过葩趣线上线下体系和挖掘IP的能力,扶持更多偏小众的IP,并且葩趣在运营上保持独立。

泡泡玛特乐园团队也一直在寻找打造集潮玩IP、文化传播、沉浸式体验、休闲娱乐于一体的潮流文化乐园的机会。今年初,泡泡玛特与北京市政公园达成了合作,将使用园内一部分区域打造首个线下乐园,目前即将计入施工阶段。

泡泡玛特还在挖掘周边产业进行投资,比如动画公司“两点十分”、泛二次元零售品牌“猫星系”、潮牌买手店“Solestage”、非营利艺术机构“M WOODS 木木美术馆”以及汉服国风品牌“十三余”等等。

由于疫情,2021年对于消费行业来说充满了不确定性和挑战,但是得益于全渠道的发力、会员的良好运营以及供应链的精细化管理,泡泡玛特逆势取得了非常不错的业绩。

如今的泡泡玛特,商业版图已经初步建立,随着生态内不同板块的深入,加上广阔的海外市场,泡泡玛特依旧是最有机会成为中国版迪士尼的那家公司,重回千亿市值相信也只是时间问题,具备相当的投资价值。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

针对媒体报道泡泡玛特与餐饮品牌联名引发炒作现象,泡泡玛特回应,未来与食品行业的授权合作,全部暂停定制盲盒业务以杜绝可能的食品浪费。

3月10日,泡泡玛特工作人员回应拒绝换货:已与绝大多数消费者和解。鉴定出现误差的原因还在排查,将会进一步完善内部退换货及鉴定流程。

在疫情肆虐之下,很多本土网红书店也陷入生存艰难的境地,茑屋书店却在此时表示,接下来中期计划在中国市场开出1100家实体店。

新加坡潮玩品牌Mighty Jaxx完成1.7亿元A+轮融资,在未来的两年里,Mighty Jaxx将会把资金重点用于元宇宙业务的发展。

关键词:Mighty Jaxx潮玩品牌 2022年03月30日

赢商网账号登录

赢商网账号登录

未登录

未登录