品类,零售商业世界的微小组成单元,是人们消费需求的具化载体。本系列,展示传统品类的应时之变,发现消费洪流中裂变而出的“新”品类。

此篇为,中日韩美妆。

撰写丨愚完编辑丨熊舒苗 主编丨付庆荣

2021年,中日韩美妆,陷入“集体焦虑”。

这边厢 ,囿于国际油价暴涨,原料物流成本攀升,高端、平价韩妆齐刷刷涨价。自2022年3月起,谜尚26款化妆品价格平均上调11%,悦诗风吟50多款产品涨幅最高达36%。

那边厢 ,平价、高端日妆两极分化趋势仍在深化,而国货美妆经历2020年的拓店狂奔后,昔日王者完美日记股价暴跌、WOW COLOUR接连闭店......

站在新的竞争节点上,中日韩美妆活得怎样?谁在败走,谁在挺进?中国女孩的“口味”因何而变?

01

- ▽ -

对比上年,

2021中日韩美妆活得怎样?

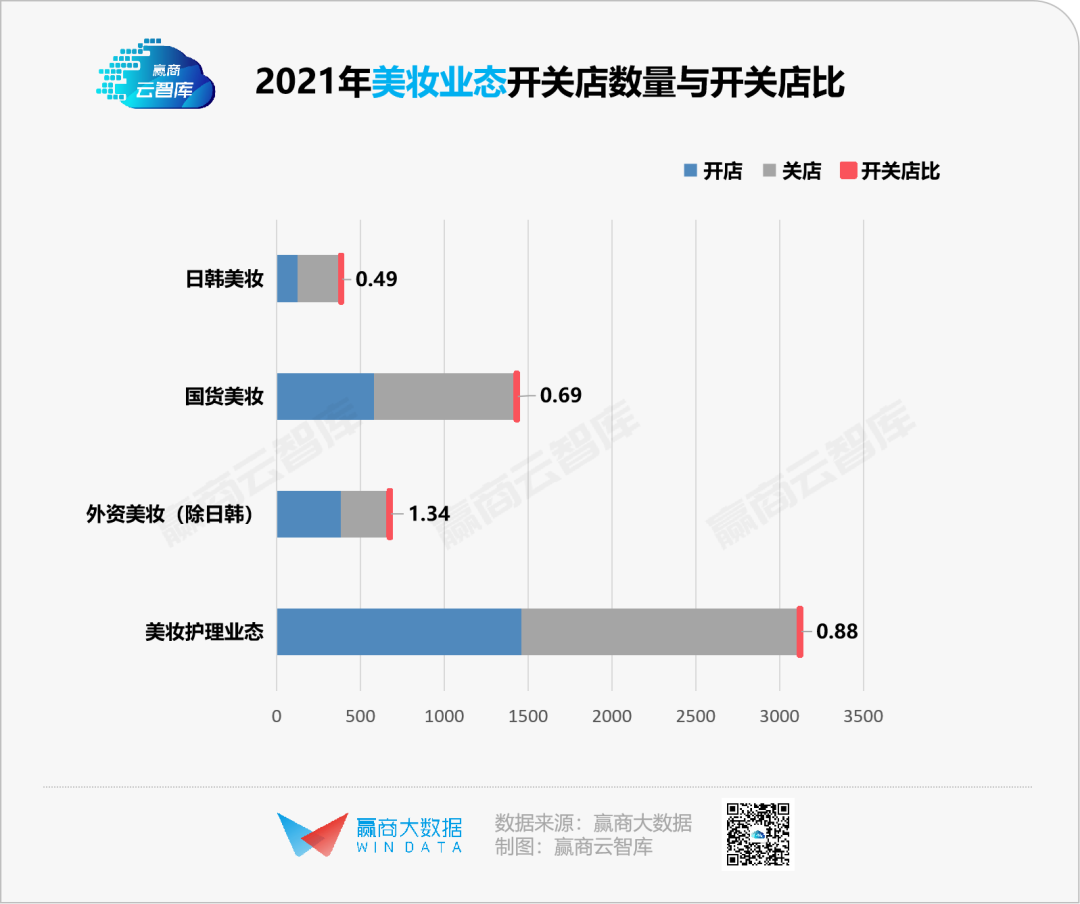

据赢商大数据监测,2021年美妆护理业态整体开关店比为 0.88 ,高于2020年(0.79),但开关店数量均低于上年,拓店态度趋于保守。

其中,日韩美妆整体开关店比 0.49 ,收缩严重;国货美妆整体开关店比 0.69 ,与上年相比,已呈下滑趋势。

统计范围:上海、北京、深圳、广州、成都、重庆、杭州、南京、天津、西安、武汉、厦门、长沙、青岛、昆明、合肥、福州、郑州、苏州、贵阳、泉州、南昌、南宁、佛山24个城市,商业面积5万㎡及以上的已开业购物中心(下同)

“品牌门店开关店比”=开店数/关店数。比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数);比值=1,表示品牌门店发展持平(开店数=关店数);比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

韩妆:平价选手全线“破防”,高端玩家苦撑

2021年,韩妆整体开关店比0.22,低于2020年(0.28),陷入僵局。

其中, 平价韩妆开关店比仅0.19 ,最“惨烈”非悦诗风吟莫属,闭店超90家,位于上海南京西路的全球最大的旗舰店也已撤店,由泡泡玛特取而代之。

退潮之下,涨价的“无奈”之举,遭到网友吐槽: “没get到能涨价的点”“国货更香”“它有涨价的权利,我们也有不买的权利” ……对于平价品牌来说,价格上调会对消费者的购物决策产生更大影响,“脱粉”行为频现。

而高端赛道,WHOO后、Sulwhasoo雪花秀线下拓店乏力,2021全年新开门店不足5家,线上则频繁在直播间以“土豪”包装、“单品+赠品”方式打开下沉市场,面临“贵妇品牌”形象老化、品牌力式微问题。

◎图片来 源:WHOO后官博

LG集团旗下的两个高端玩家SU:M37°、O HUI同样失意,2021全年未开新店;爱茉莉太平洋集团旗下的HERA、IOPE线下陆续撤柜,见证了韩妆的高光与陨落。

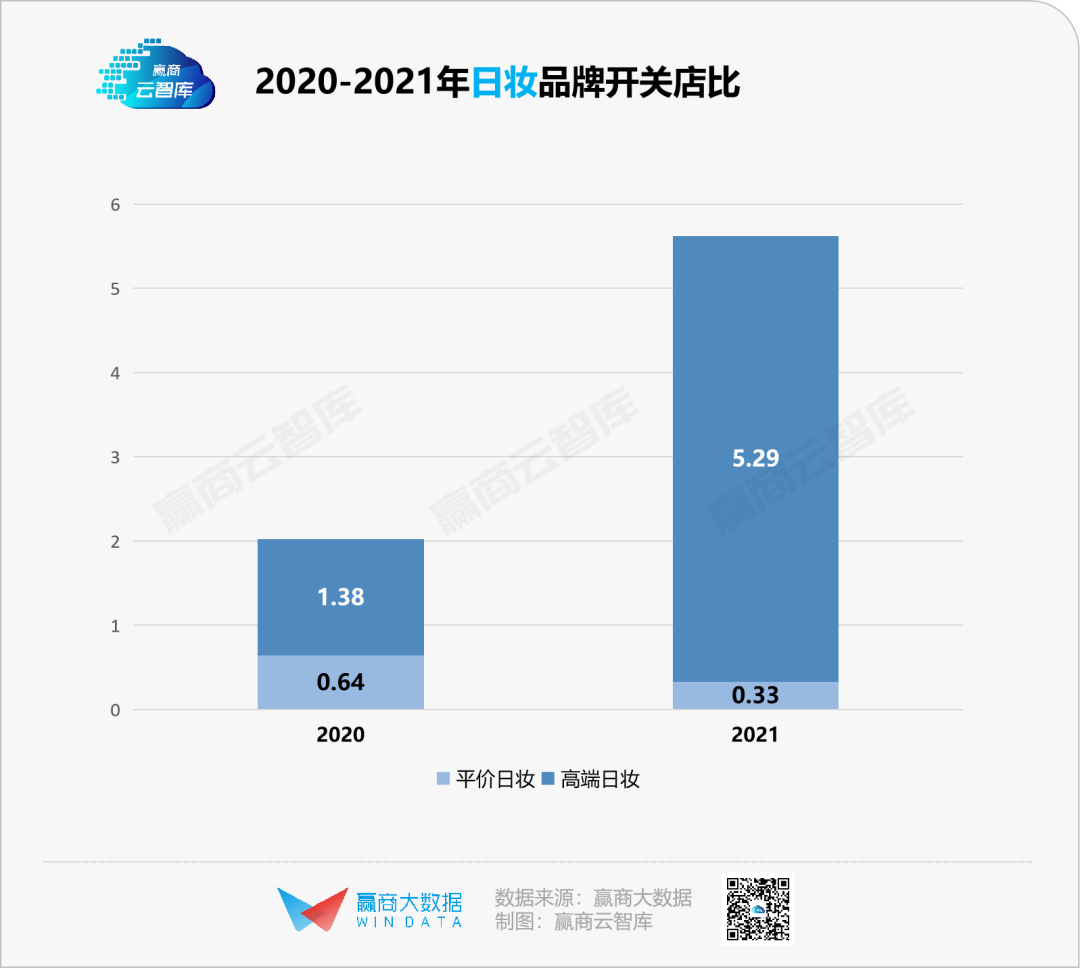

日妆:大众派、高端派两极分化加剧

2020年,平价日妆门店大幅收缩,高端日妆风生水起。

2021年这样的两极分化进一步加剧,据赢商大数据, 大众日妆开关店比仅0.33 ,高端日妆开关店比则高达5.29 。

与平价、高端日妆分流奔走相映衬的,是日本美妆巨头的谋略之变:

// 据报道,2020年至今,资生堂已陆续出售了旗下近20个大众化妆品业务,与此同时,聚焦高端美肤,如IPSA、SHISEIDO、CPB 2021年拓店均超5家;

// 花王集团锚定高档美妆,调整旗下美妆品牌组合,与之对应的是旗下平价线KATE大规模撤柜中国市场;

// 高丝集团2021年半年度业绩高达69亿元,由海外市场强劲复苏、高端产品拉动及销售成本控制这三驾马车拉动。

显然,对于日本美妆巨头们来说,利润率远低于高端业务的平价产品已成“包袱”,而在不少中国女孩心中仍然是权威、品质甚至贵妇代名词的高端线,则成了业绩扛把子。

国货美妆:DTC彩妆王者“陨落”,高端玩家走俏

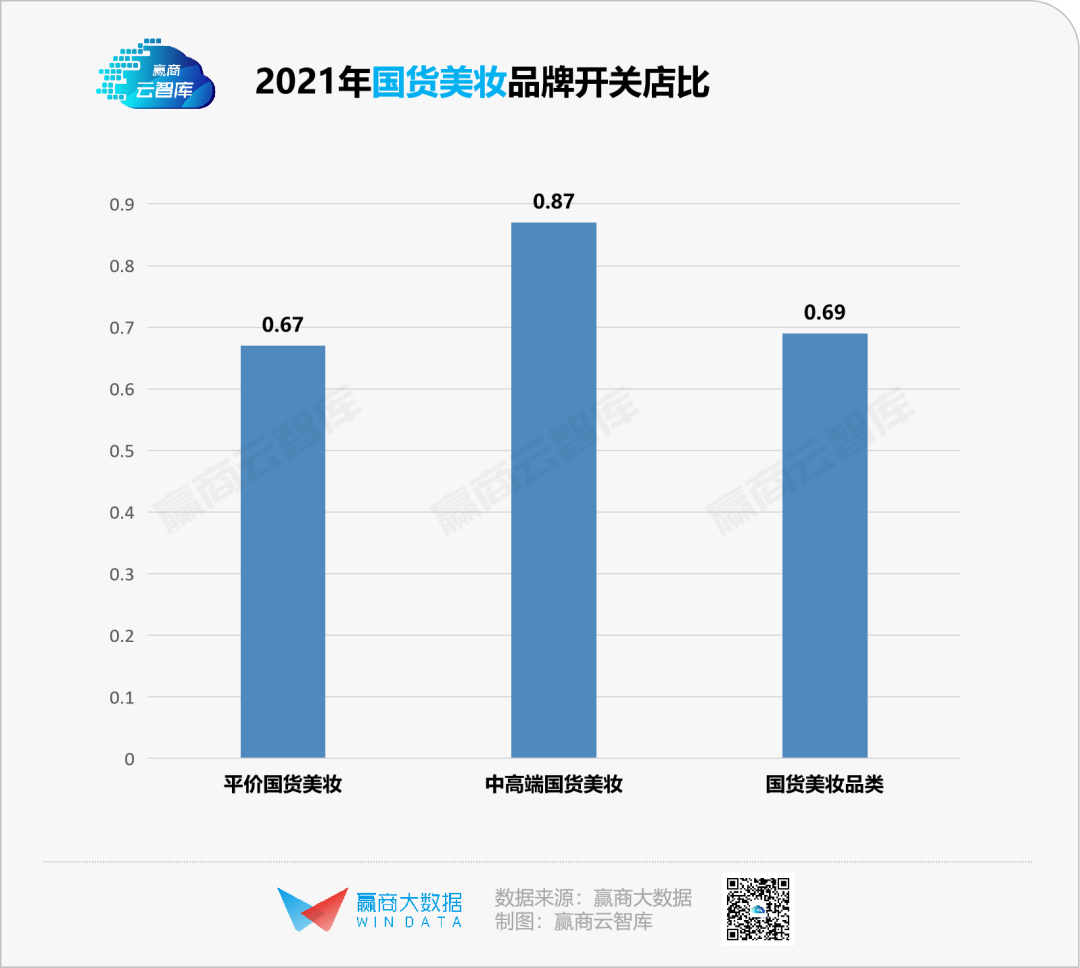

2021年, 国货美妆整体开关店比0.69 ,远低于上年(0.78)。

流量见顶,产品同质化严重,国货美妆虽抢食了一波韩妆的市场份额,但正迎上欧美大牌的正面对抗。新一轮国货美妆淘汰赛,由此启幕。

其中, 平价玩家开关店比仅0.67 ,不少曾红极一时的王者沦为“拖后腿”一员:

2020年风光上市的 完美日记 一度市值蒸发97%,截至2021年11月的280家门店,受疫情影响,三分之一门店反复关停;

曾拓店狂奔的 WOW COLOUR 更于2021年净关店数超50家,据界面新闻报道,其2021年底门店总数约135家,较巅峰期(300家)缩水超一半。

国货美妆,线下拓店受挫,线上也面临增长焦虑 。淘数据显示,2021年双11期间,完美日记、花西子、橘朵等一众新锐品牌销售额相比去年同期普遍下滑超过30%。

“失宠”背后,是以“平替”出圈的完美日记们也开始有平替产品,面对超低价竞争,技术壁垒低、代工厂模式复制性强的TA们,陷入“铁打的大牌,流水的平替”窘境。

与之对应, 中高端国货美妆开关店比为0.87 ,虽低于平均线,但不乏表现亮眼的品牌:林清轩、RE调香室全年新开门店超15家;DOCUMENTS闻献、观夏全国首店分别登陆潮人聚集的TX淮海商圈、北京三里屯太古里。

◎图片来源:DOCUMENTS闻献官博

此外,以扛打之姿出圈的高端国货美妆,还有IPO悄悄过会成功,即将成为国内化妆师彩妆第一股的毛戈平。

总体来看, 中日韩美妆拓店表现上,高端派优于平价派 ,这源于大牌们已从价格、营销玩法、人才等方面对平价选手进行全面“包抄”,也与高端线抗跌性强、倚重线下门店有关,如欧莱雅中国副总裁兼高档化妆品部总经理马晓宇所言,“ 高端美妆品牌的根基永远在线下 ”。

02

- ▽ -

2021中日韩美妆门店抢位赛

城市:日妆偏爱强二线,国妆“刷脸”北上广深

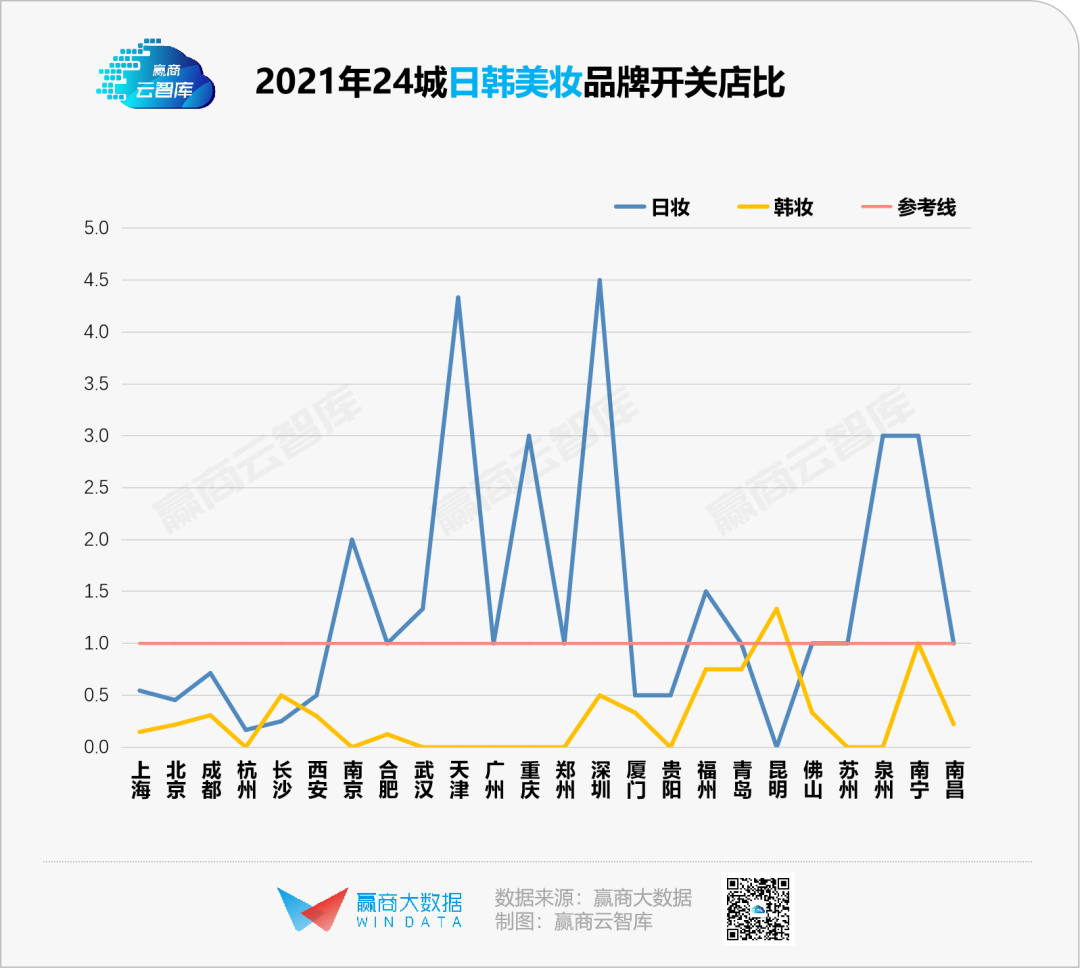

赢商大数据监测的24城5万㎡以上购物中心中,韩妆几乎全面败走。

“沪京蓉” 三城闭店最多,上年积极拓店的 南京、郑州 两座城市现已跌平,越“挣扎”越心酸。

与韩妆的惨状相比,日妆 一边收缩一线城市战线 ,除深圳外; 一边加快布局强二线、二线城市 ,天津、重庆、泉州、南宁等地开关店比均大于2。

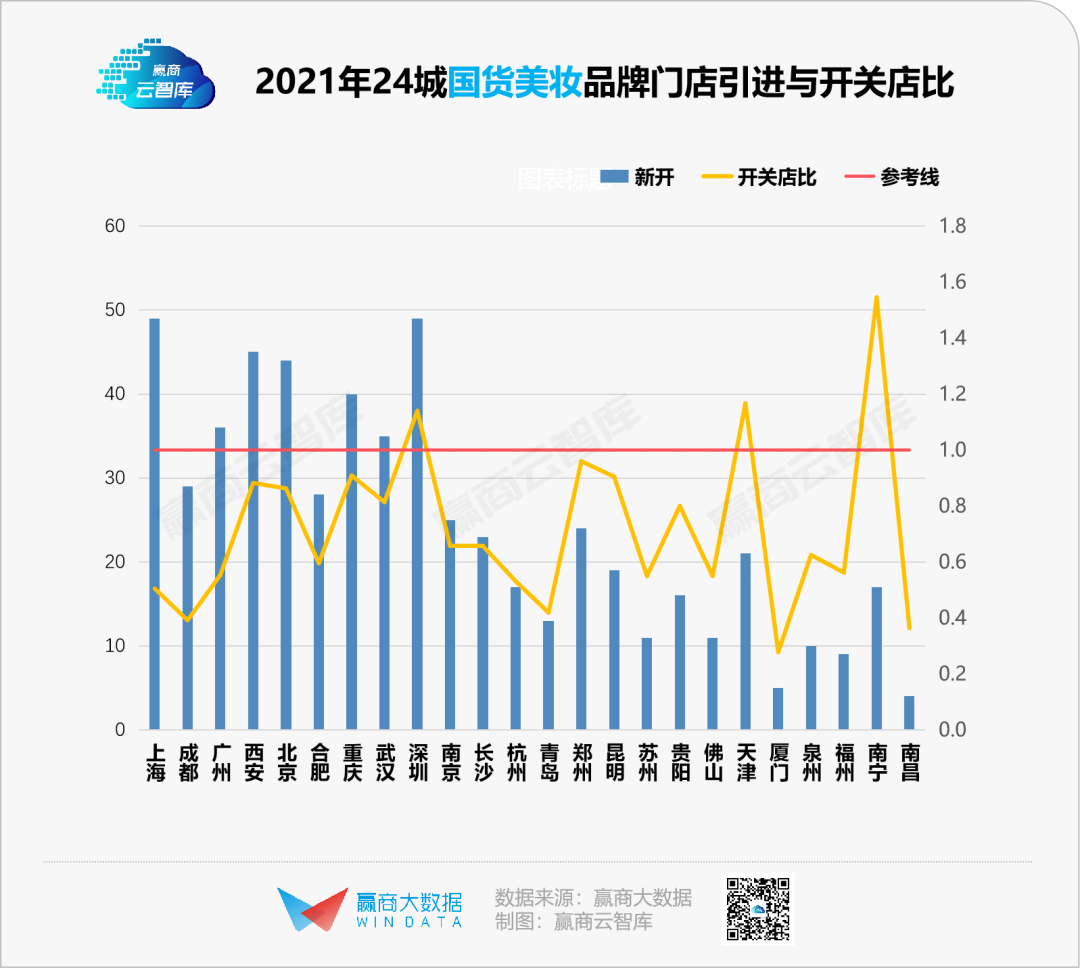

而“北上广深”仍旧是国货美妆的战略重地 ,2021年新开门店均超40家,“刷脸”一线城市以拉满存在感的打法对于新锐国货品牌而言至关重要。

与此同时, 西安、重庆、武汉 引进国货美妆门店亦均超30家,成为继成都之后的新晋美妆“网红之城”。

2021年国货美妆橘朵、HAYDON黑洞西北首店落于西安,ONLY WRITE西安首店登陆龙首原印象城首日就冲上抖音同城热搜榜第二;重庆引进了HARMAY话梅、自然堂、RE调香室等品牌;武汉亦有毛戈平、林清轩等高端国货玩家。

商圈:韩妆“改命”失败,日妆加码市级商圈

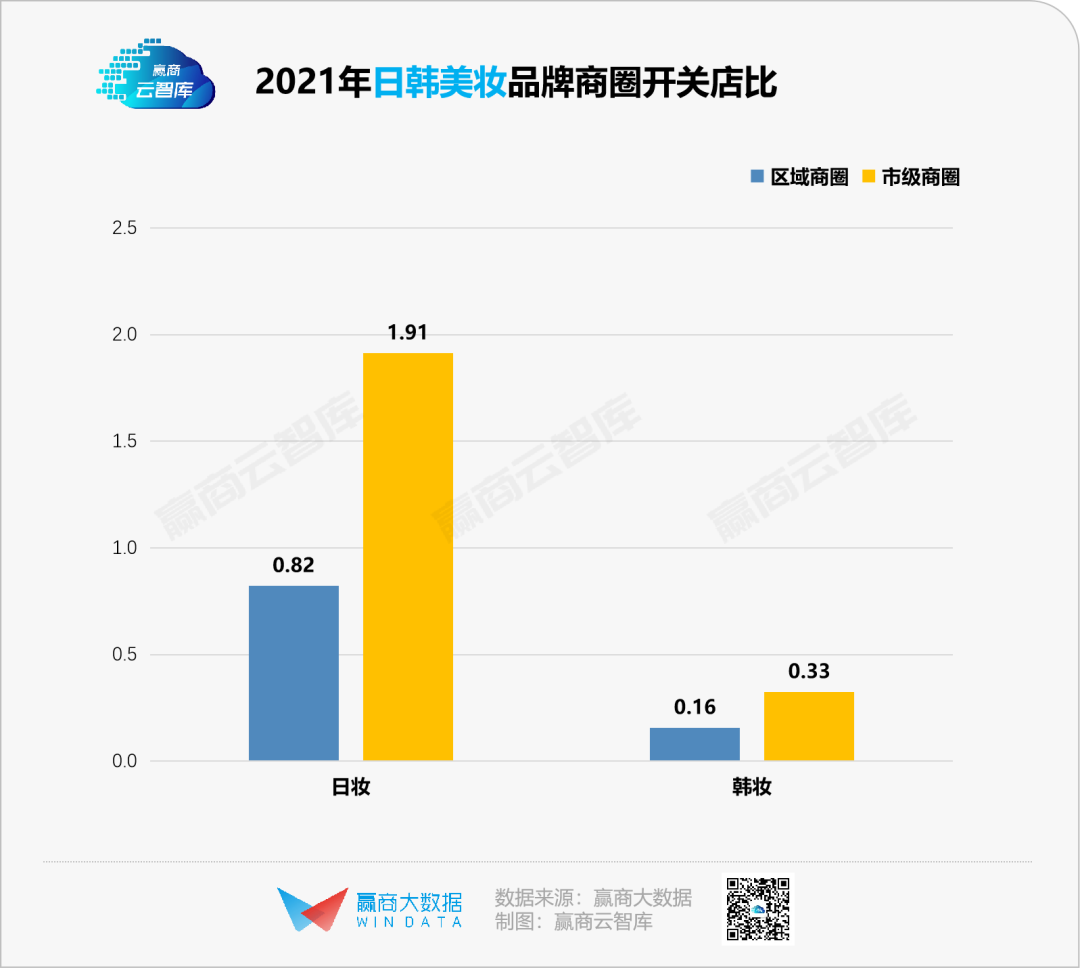

2020年韩妆转攻区域商圈以改善经营承压,但 2021年其区域商圈门店占比持续走低 ,开关店比仅0.16,未能“改命”。

但值得注意的是,以WHOO后为代表的高端韩妆的入驻,打破了上年韩妆在市级商圈“0动静”的格局,录得开关店比0.33。

日妆品牌,市级商圈开关店比高达1.91, 与上年相比,加深了对黄金地段的倚重 。

一方面,日系美妆品牌形象好、产品质量好、用户口碑好,“三好学生”形象的维持需要良好地段赋能;

另一方面,手持SK-II神仙水、小灯泡、资生堂红腰子、黛珂紫苏水、CPB隔离的高客单价日妆品牌租金承受力强。

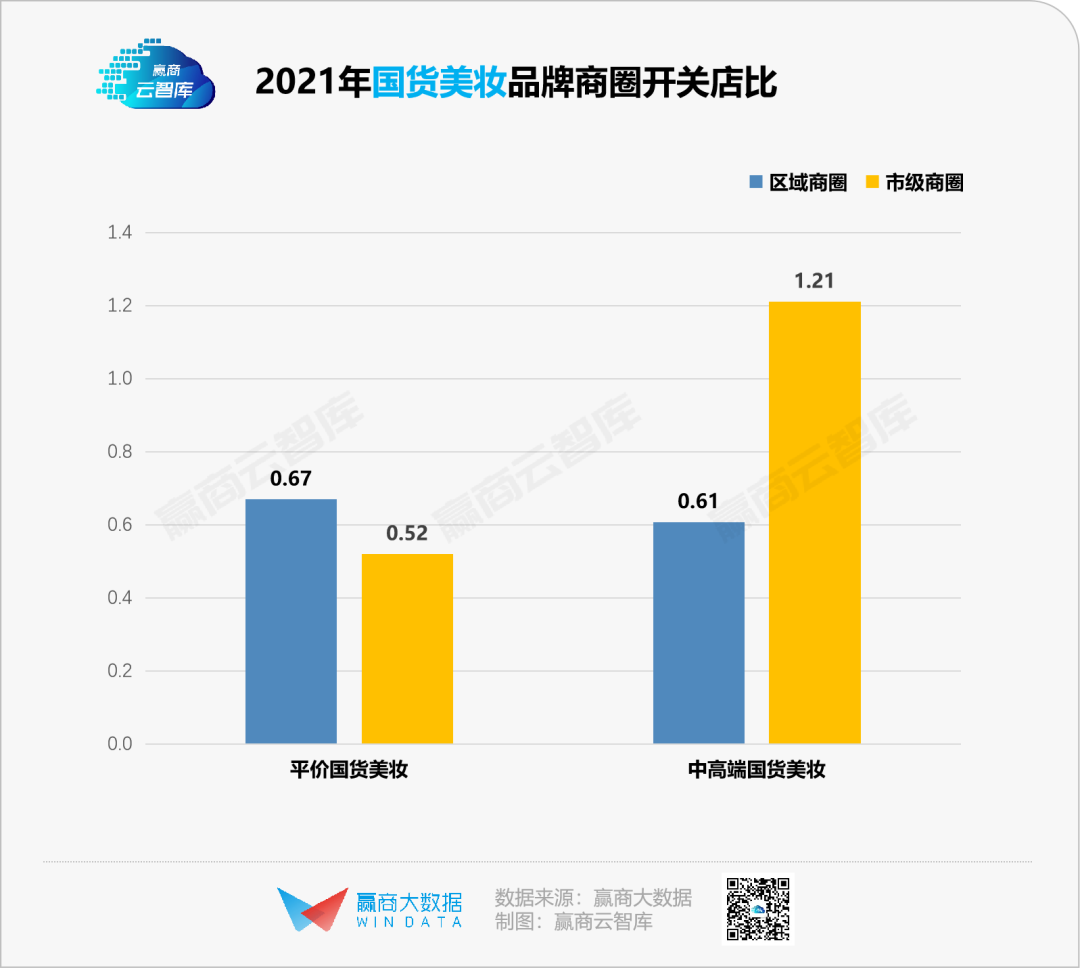

国货美妆在商圈选择上形成两派阵营: 平价选手发力区域商圈,高端玩家扎堆市级商圈 。

在市级商圈争夺用户注意力,向来是擅长营销、造势的平价国货美妆的烧钱打法,但随着市级商圈的“僧多肉少”,客单价不高的平价国货美妆必然面临着租金与坪效的矛盾, 租金更低、目标客群匹配的区域商圈,成了好去处 。

高端国货美妆品牌则多以 “跟随型选址”策略扎堆市级商圈,与国际大牌为伍 ,力求一战成名。

如,在上海陆家嘴张杨路商圈,RE调香室周边聚集了多个国际高端美妆品牌,包括COSMEDECORTE、EFFECTIM、IPSA、POLA、shu uemura、THE GINZA、WHOO后等。

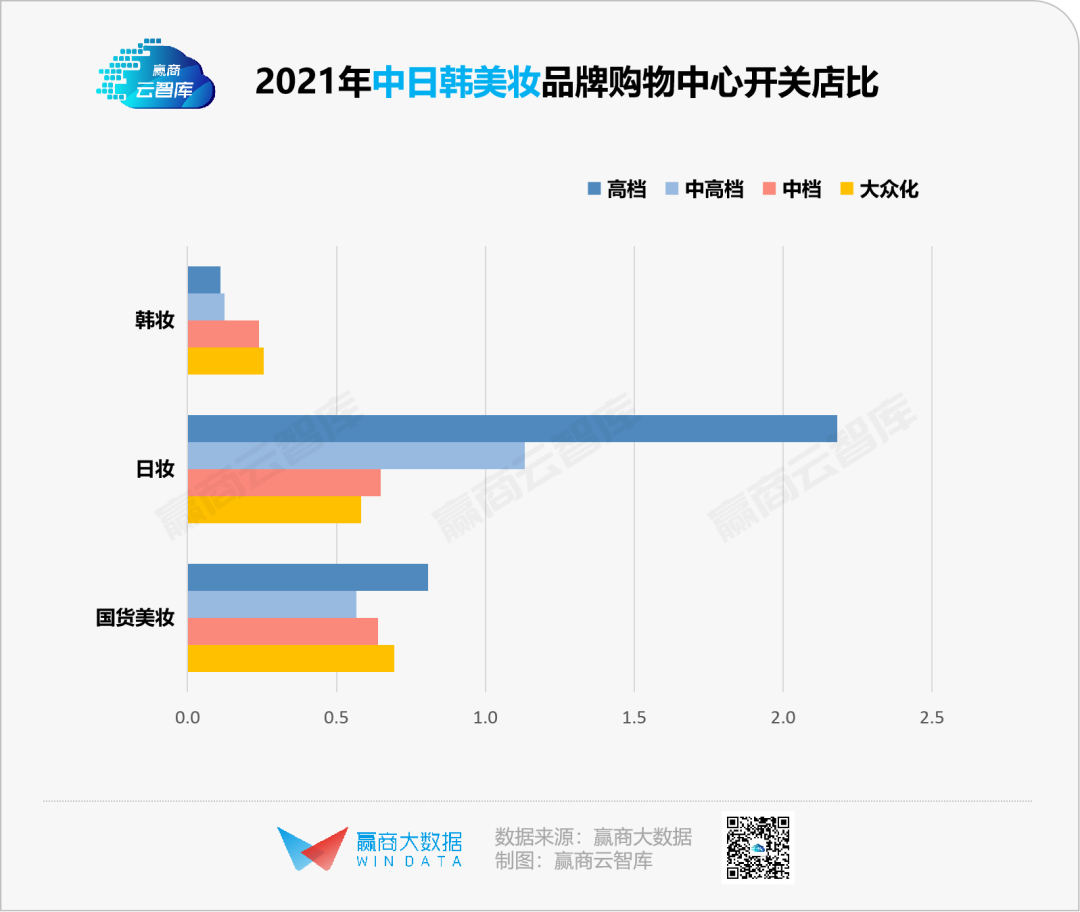

Mall:各有策略,中日韩妆错位抢铺

韩妆瞄准大众化mall ,既能有效减轻门店经营成本,又能以低廉价格“收割”一批价格敏感型人群。

日妆重押高端、中高端mall ,由于进攻高端美妆战略,平价日妆转攻线上,好让高端日妆集中马力加码奢侈场。

如,接连撤柜的KATE线下十分冷清,但线上渠道仍如火如荼,天猫旗舰店中,三色眉粉、粉底液等明星单品月销量均超过一万;而SK-Ⅱ、shu uemura、COVERMARK、SHISEIDO、雪肌精、FANCL等品牌则冲进成都万象城、上海IFC、广州太古汇等奢侈场,瞄准的是中产、高净值人群。

国货美妆均匀铺店各档次mall ,在流量红利减退之下,一面是中高端市场面对国际品牌围堵,另一面是国内中低端市场本土品牌自身的竞争,通过在各类型拓店,触达更多元人群,是一种更稳妥的打法。

03

- ▽ -

美妆“王者”更替:护肤大热,香氛崛起

中日韩妆不同程度的受挫,除了消费者的“口味”之变,市场亦在激烈洗牌。疫情下, “口红指数”下跌,退出市场的彩妆品牌越来越多 ——

2021年上半年,据媒体报道,雅诗兰黛集团旗下品牌海蓝之谜LA MER将停产彩妆产品,或停止销量不好地区的彩妆业务。同年,集团旗下彩妆品牌BECCA宣布倒闭。

2021年,继资生堂有意出售旗下Bare Minerals贝茗、Laura Mercier罗拉玛斯亚和Buxom 3个彩妆品牌消息传出后,资生堂集团总裁鱼谷正彦指出,“集团将实施以皮肤美容领域为中心的改革,加强品牌创新和聚焦护肤品营销动作,回归增长,以达到2030年成为美容护肤领域世界第一企业的目标”。

与之对应的则是,更能满足消费者的“悦己”需求的护肤、香氛品牌崛起。

护肤赛道起风,功效、成份当道

从玻尿酸、烟酰胺,到“早C晚A”,2021年“成分党们”出没于各大社交媒体平台,功效护肤也成为了美妆赛道当之无愧的热点。

艾瑞调研数据显示,53.2%的美妆消费者看重产品成分与功效,而非过去将“品牌是否来自国外”作为购买决策的重要因素。

另据不完全统计,截止2021年10月,护肤品牌赛道融资约20起,远高于彩妆品牌不到10起的融资数量。

消费端与资本端的热捧,直接推动了功效型护肤品牌出圈。据赢商大数据监测, 2021年美妆护理品牌门店净增TOP10中,护肤品牌占比达60% ,异军突起的它们加速拓店,抢占市场份额。

在线上拥有高热度的国货功效护肤品牌也开始加码线下,如薇诺娜、魔力肌源GLAMOUR、EVE LOM等分别开出全国/城市首店,进一步拓展重体验、强消费力的线下客群。

但就护肤赛道而言,日韩美妆有其先发优势。 WHOO后等韩妆之所以能在大牌激战中活下来,与滋补、养肤特质有关,在成分中强调“人参”等中药配方,与强调科技成分的欧美品牌错位竞争; 日妆则凭借成分纯净、技术壁垒打造出神仙水、红腰子、小灯泡等王牌产品。

而国货品牌,由于起步晚、技术薄弱,总体上依然势微,想打动复杂多变的消费人群,前路漫漫。

嗅觉经济崛起,成国货美妆突围发力点

随着新悦己时代到来,作为“五感”中的最后一个风口,嗅觉经济在2021年发展势头迅猛。

一方面,欧睿数据显示,中国香水市场在2015-2020年间年复合增长率达14.9%,未来5年预计为22.5%,到2025年零售额将攀升至300亿元。

另一方面,据赢商大数据监测, 2021年 香水/香氛品类开关店比达1.51,开店势头强劲 。

气味图书馆、RE调香室、观夏To summer、 DOCUMENTS闻献等一批中国本土品牌多点落子一二线城市,加速抢食国际品牌赛道。

规模容量、拓店实力受资本青睐。2021年,气味图书馆、RE调香室、Scentooze三兔、Plustwo普拉斯兔、DOCUMENTS闻献等香氛品牌先后获得融资,就连字节跳动也准备亲自出手,计划推出香水品牌“Emotif”。

文化自信下,中国女孩们更看重商品背后所带来的的精神满足,逐渐淡化“大牌迷恋”,转而追捧小众个性的中国香,这给了国货更多突围机会。

总的来说,相比于韩妆的节节败退,日妆的可圈可点,国货美妆也迎来了真正的攻坚战,如何如何扛住重压、抓住风口以站稳脚跟,是一个需要长久验证的答案。

· end ·

赢商云智库原创稿件,如需转载请告知

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

天河领展广场、THE BOX 朝外、和平印象城、泉城里·XiNCC、隆福寺、衡山8号、鸿寿坊、熊洞街……TA们的超强“爆改术”,值得学学!

赢商网账号登录

赢商网账号登录

未登录

未登录