导读

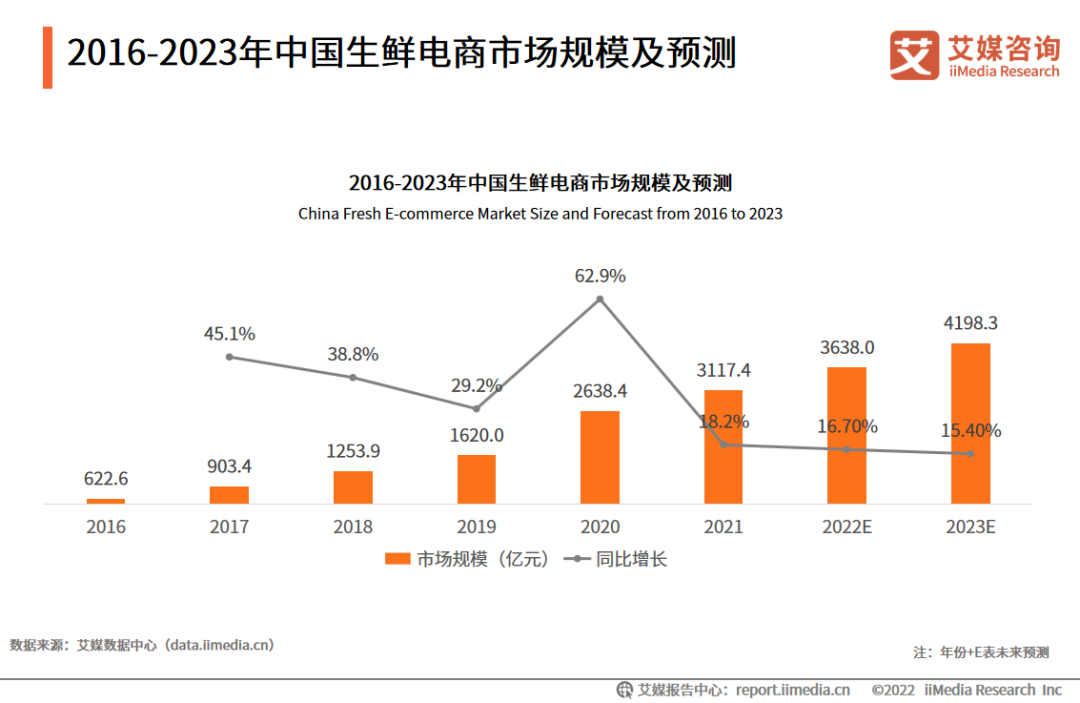

数据显示,2021年中国生鲜电商行业市场规模为3117.4亿元,同比上升18.2%。

疫情期间消费者线上购买生鲜需求较强,且用户对生鲜电商行业的信任度加深,预计2023年中国生鲜市场规模达4198.3亿元。

iiMedia Research(艾媒咨询)调研数据显示,与2021年相比,65.4%的消费者消费频次增加,51.6%的消费者消费金额增加,可见消费者需求旺盛。2022年疫情反复,消费者购物需求增强,生鲜电商成为保障居民日常生活的重要一环,行业将持续扩容。

本报告研究涉及企业/品牌/案例

美菜网,叮咚买菜,盒马鲜生

核心观点

2021年中国生鲜电商市场规模超过3117.4亿元,预计2023年将达4198.3亿元

数据显示,2021年中国生鲜电商行业市场规模为3117.4亿元,同比上升18.2%。疫情期间消费者线上购买生鲜的需求较强,且用户对生鲜电商行业的信任度加深,预计2023年中国生鲜市场规模达4198.3亿元。

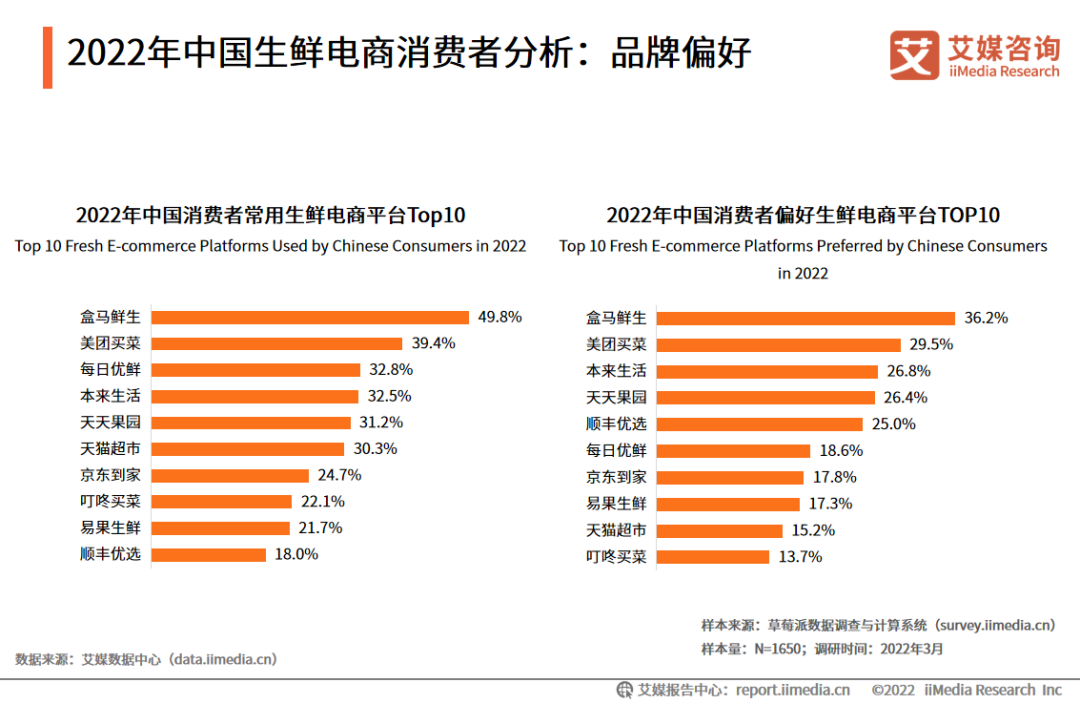

生鲜电商消费者的消费频次和金额增加,前三名:盒马鲜生、美团买菜、本来生活

iiMedia Research(艾媒咨询)数据显示,与2021年相比,65.4%的消费者消费频次增加,51.6%的消费者消费金额增加,可见消费者需求旺盛。

2022年中国生鲜电商消费者最偏好的生鲜电商前三品牌,分别是:盒马鲜生(36.2%)、美团买菜(29.5%)、本来生活(26.8%) 。

疫情期间消费者使用生鲜电商购物的需求激增,行业竞争加剧

在疫情期间,生鲜电商成为保障居民日常生活的重要一环,消费者的购物需求旺盛,各大生鲜电商平台订单量激增。2022年生鲜电商企业数量是2017年的近3倍,行业内部有模式的不断创新,外部有企业跨行入局抢夺市场份额,行业竞争持续加剧。

报告节选内容

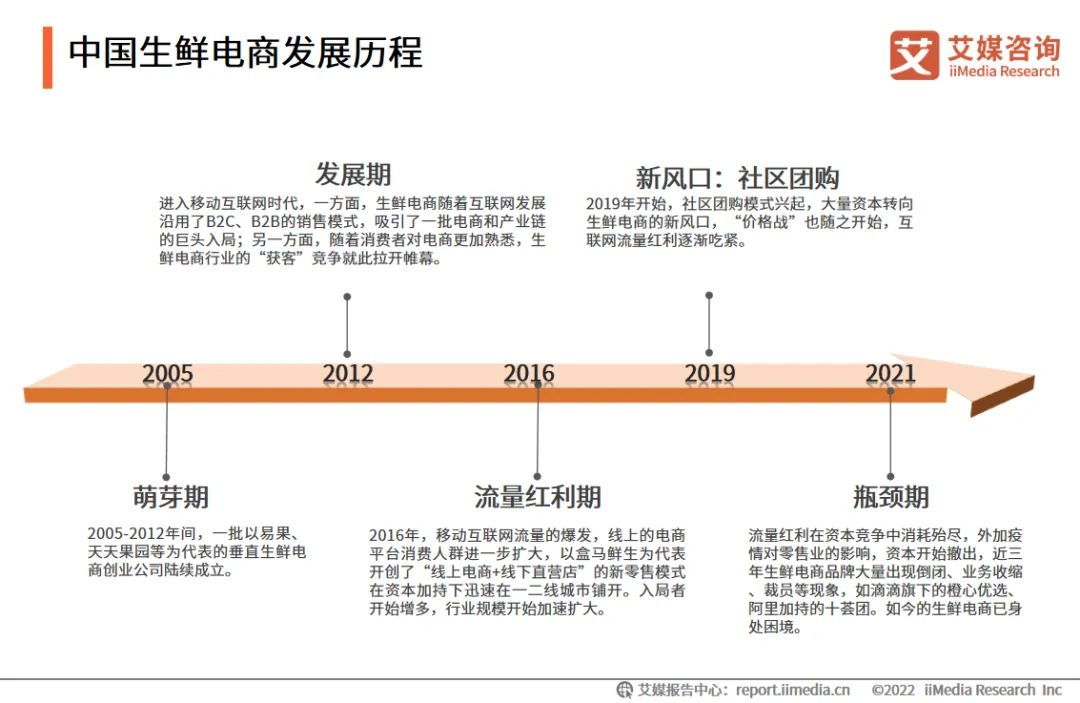

中国生鲜电商发展历程

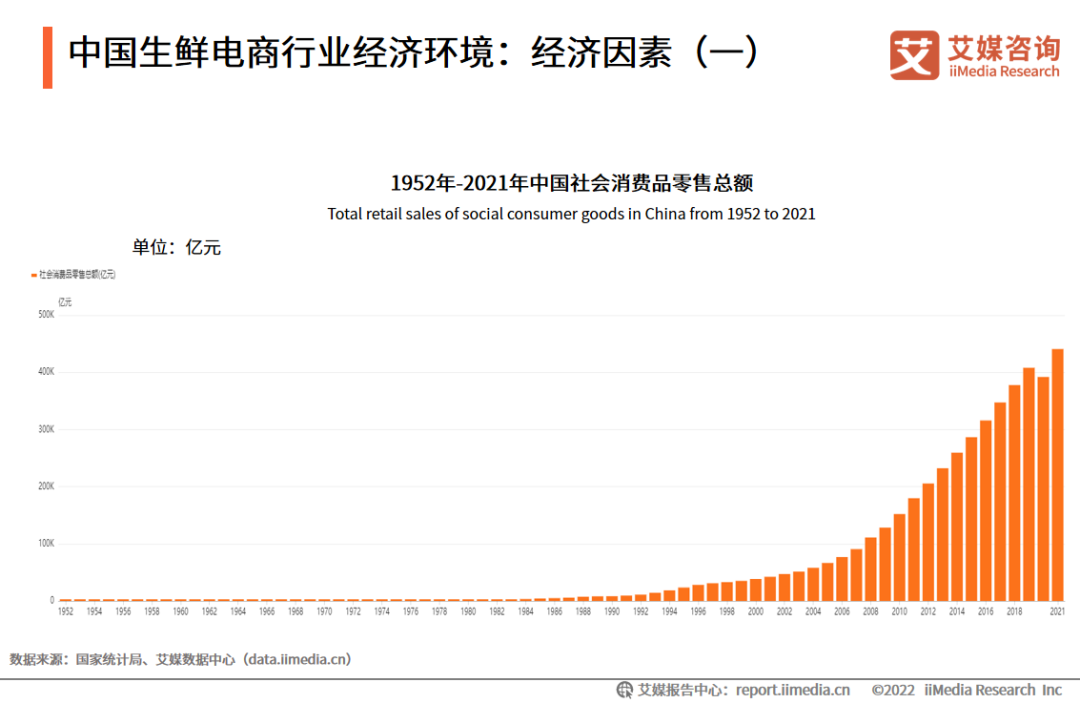

中国生鲜电商行业经济环境:经济因素(一)

2021年,社会消费品零售总额为440823亿元,较2020年增长12.5%,两年平均增速为3.9%。其中粮油、食品类限额以上单位商品零售同比增长10.8%;网络消费品成交额占比上升超14%。生鲜食品是居民较为高频的消费商品,疫情期间居民线上生鲜消费需求上升,推动行业增长。

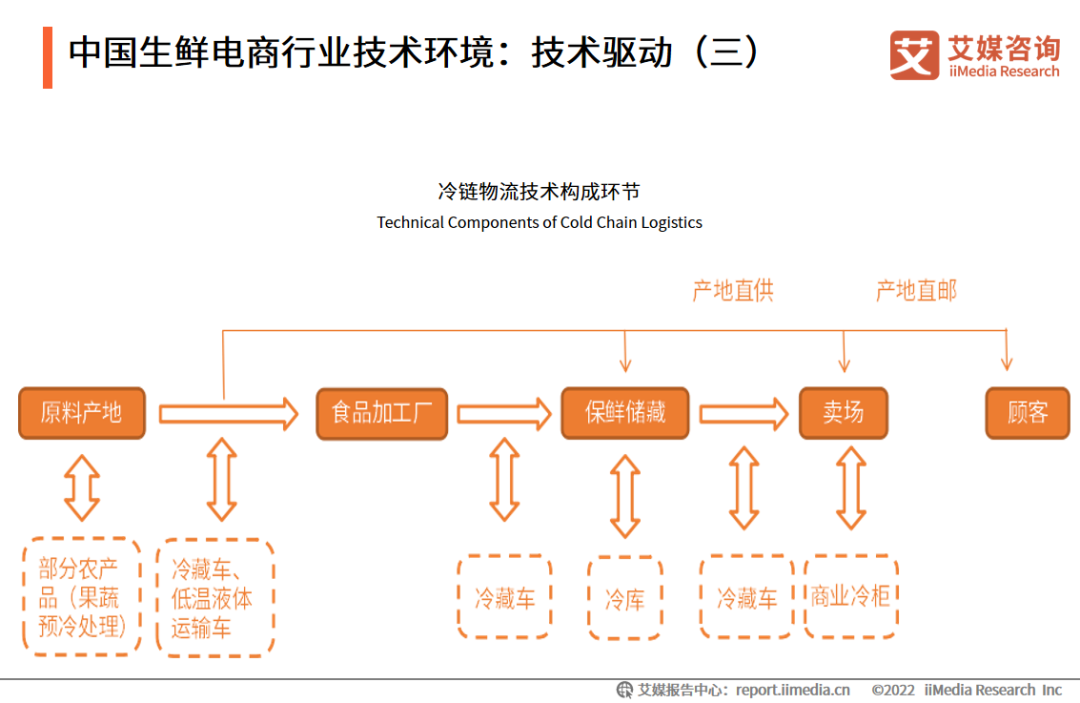

中国生鲜电商行业技术环境:技术驱动(三)

2001年中国冷链物流标准化工作开展,在技术和政策的支持下,冷链物流的布局已日趋完善。冷链物流可以使生鲜农产品在加工、运输、储藏等过程中,保持低温状态,以保证产品质量,减少损耗。

冷链技术的进步极大地推动了中国生鲜电商的发展。因此,生鲜电商行业的部分头部企业开始自建冷链物流系统,或者自有冷链物流的企业开始拓展生鲜电商行业。

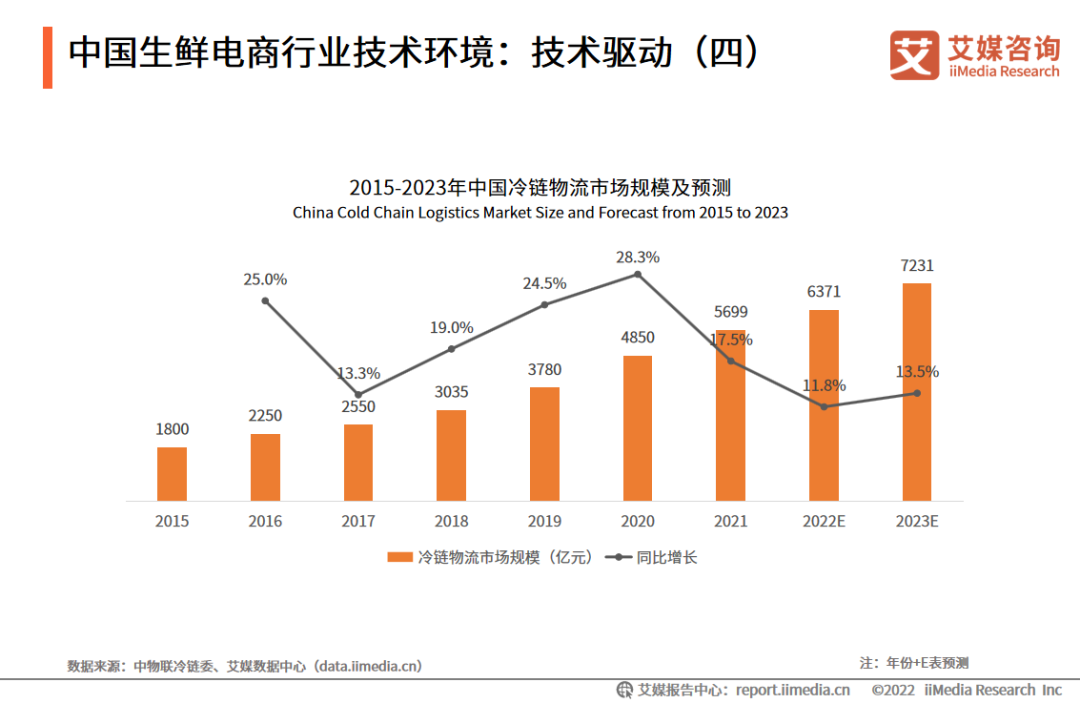

中国生鲜电商行业技术环境:技术驱动(四)

2021年中国冷链物流市场规模达5699亿元,较2020年增长17.5%。

生鲜电商极为重视品质和消费者购物体验,正逐步加码投资冷链链条的两端,分别是靠近农产品主产区的产地仓,和靠近消费区的线下店/前置仓,希望解决生鲜电商“最先一公里”与“最后一公里”的需求痛点。

中国生鲜电商行业图谱

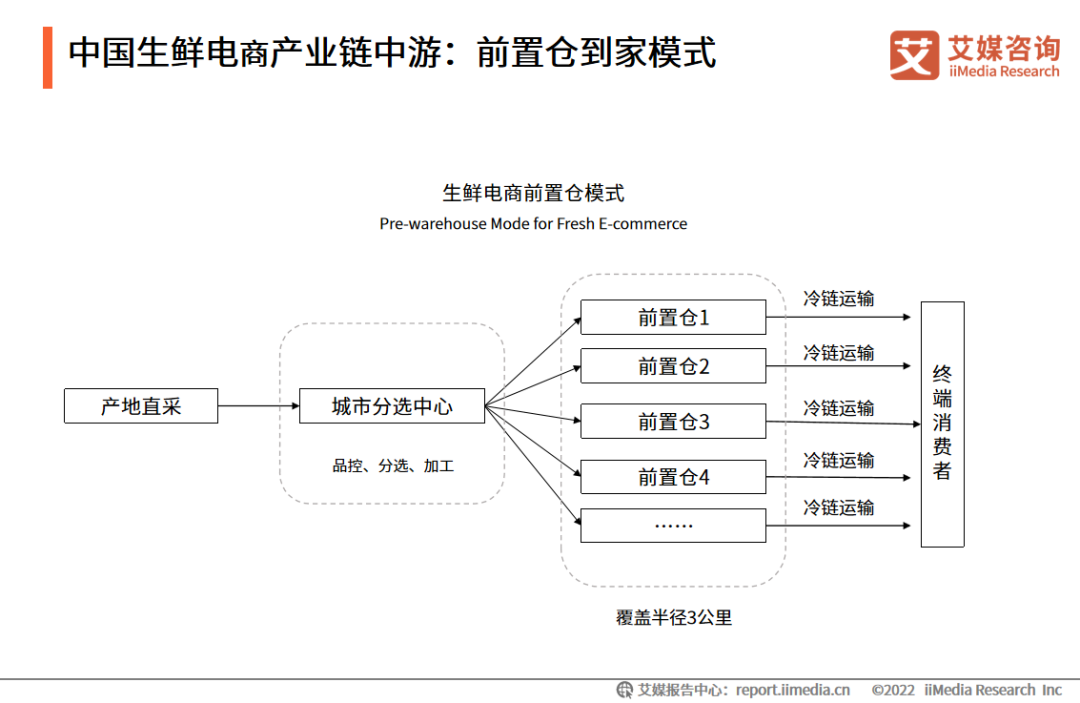

中国生鲜电商产业链中游:前置仓到家模式

前置仓到家模式,以仓为店,将仓库建立在社区3公里的范围内,根据数据分析和自身供应链资源,选择适合的商品由从总仓配送至前置仓(门店)。

消费者下单后,通过即时配送业务将预定的商品从前置仓配送到指定地点,可以做到门店3公里范围内30分钟送至消费者。

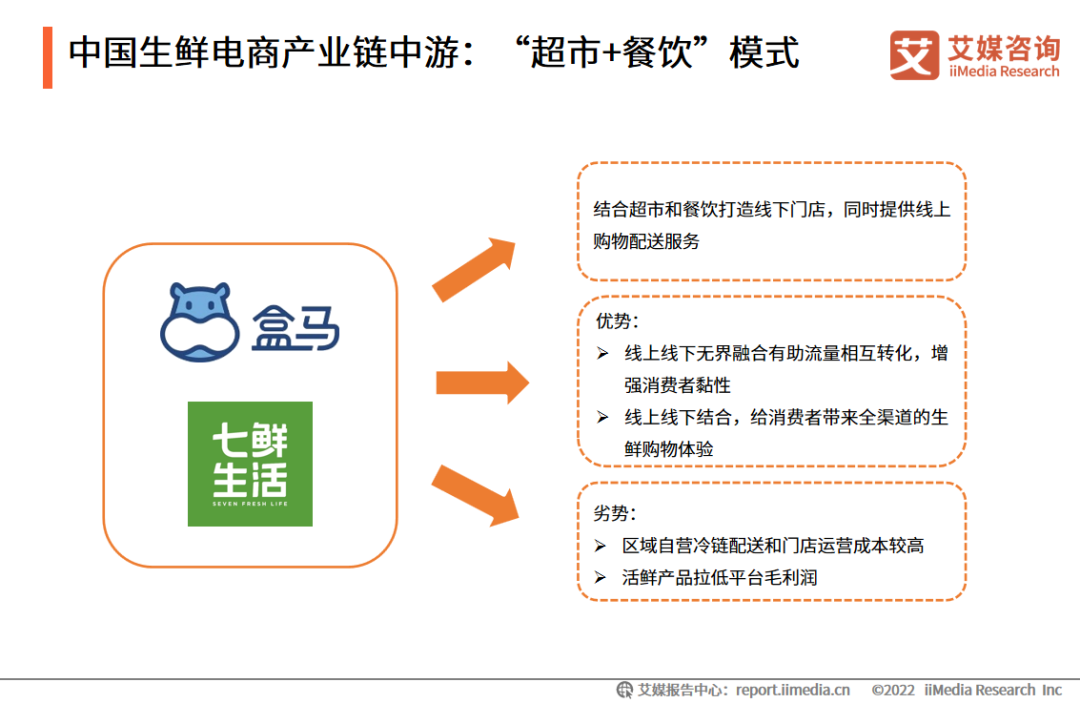

中国生鲜电商产业链中游:“超市+餐饮”模式

“超市+餐饮”模式:前店后仓,门店既做仓库又做店铺,售卖供家庭消费的一站式小包装商品。

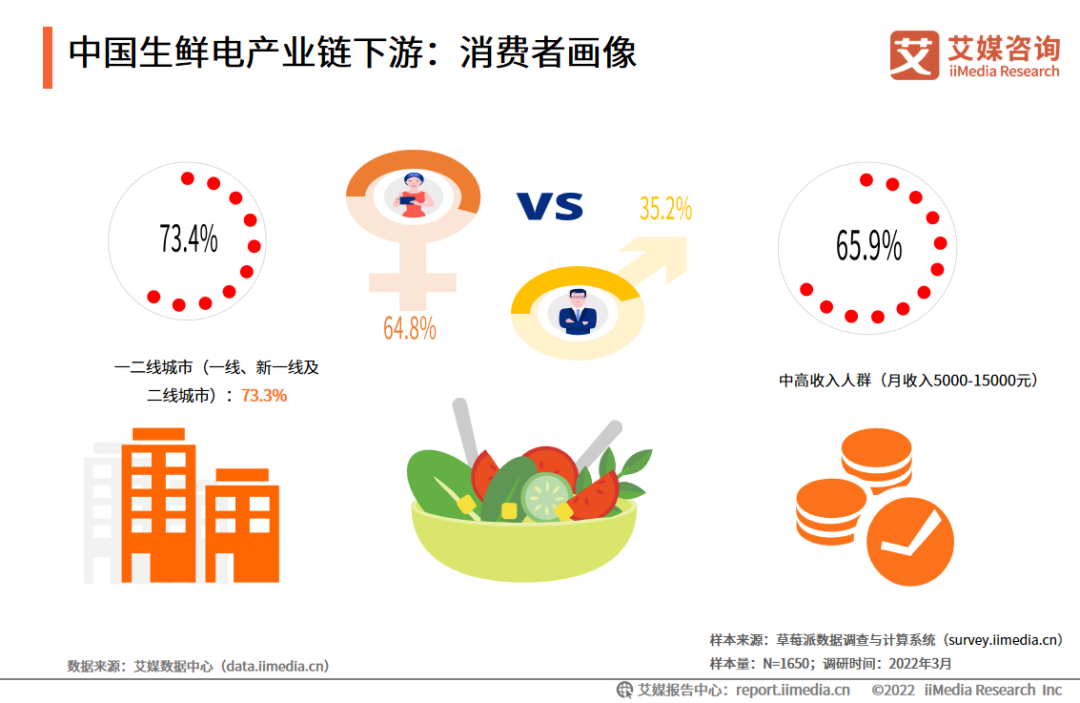

中国生鲜电产业链下游:消费者画像

2016-2023年中国生鲜电商市场规模及预测

数据显示,2021年中国生鲜电商行业市场规模为3117.4亿元,较2020年上涨18.2%。疫情期间消费者线上购买生鲜的需求较强,且用户对生鲜电商行业的信任度加深,预计2023年中国生鲜市场规模达4198.3亿元。

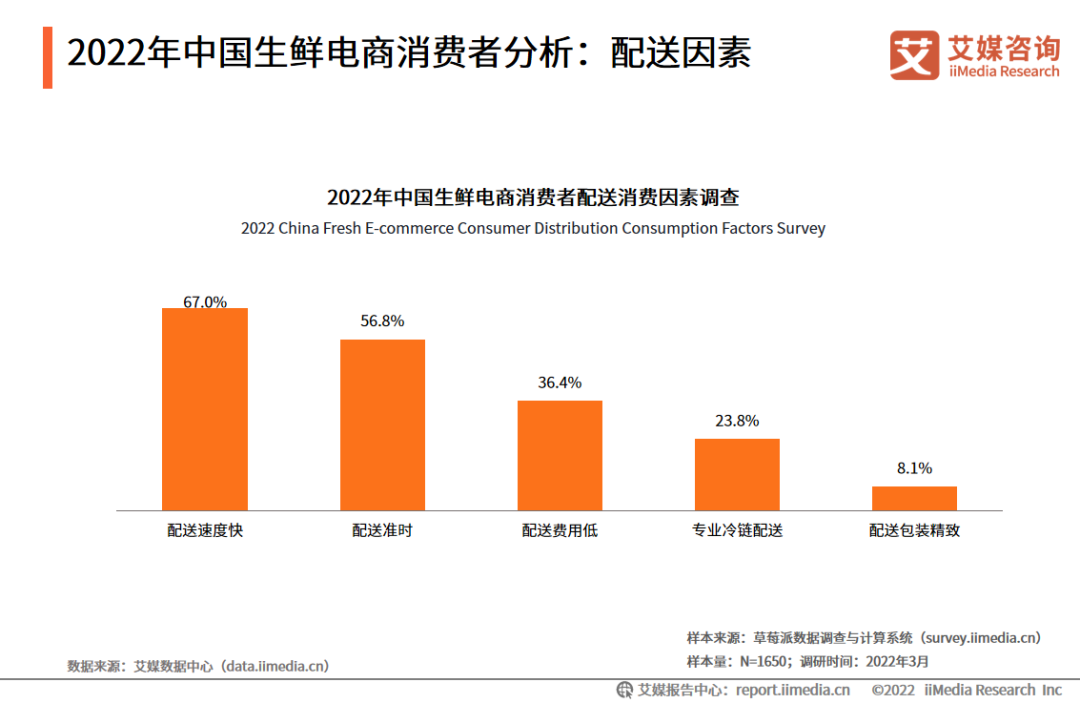

2022年中国生鲜电商消费者分析:配送因素

数据显示,中国生鲜电商消费者优先关注配送速度(67.0%)、配送准时(56.8%)。近期,疫情反复,生鲜电商运力不足的问题凸显。因此,面对庞大的市场需求,企业提升配能力,满足消费者购物需求,有望拉动生鲜电商市场的增长。

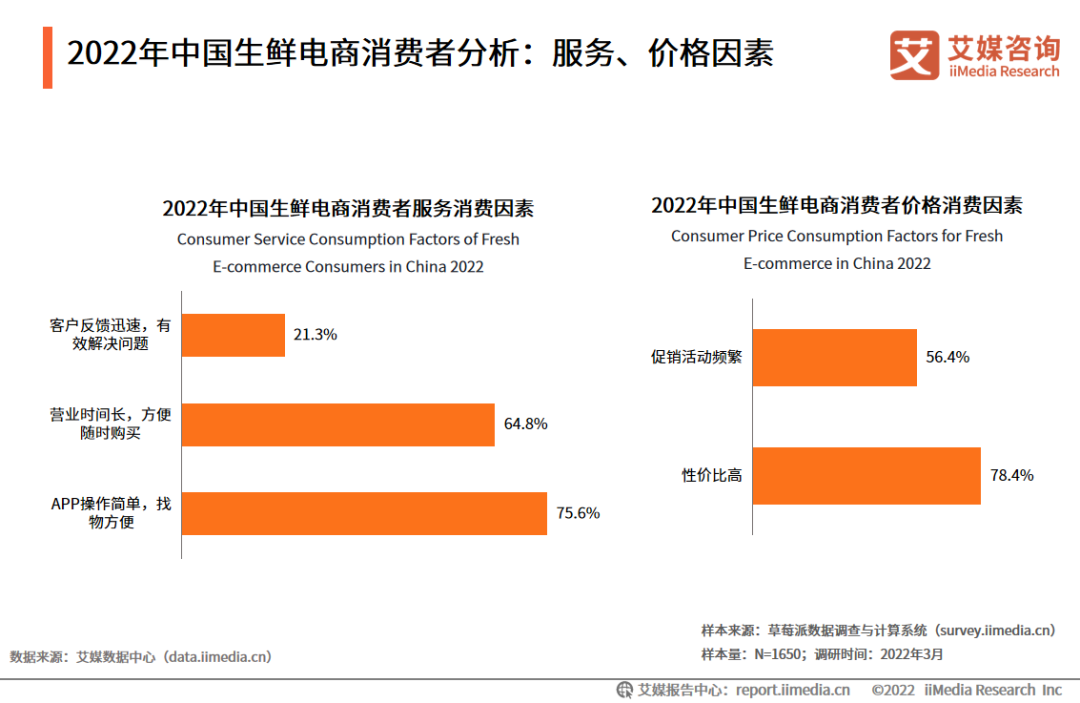

2022年中国生鲜电商消费者分析:服务、价格因素

数据显示,服务方面,中国生鲜电商消费者优先关注APP使用便捷性(75.6%)和商家营业时长(64.8%);价格方面,消费者优先关注产品性价比高(78.4%)和平台促销活动频繁(56.4%)。

2022年中国生鲜电商消费者分析:品牌偏好

数据显示,2022年中国生鲜电商消费者常用生鲜电商品牌前三分别是:盒马鲜生(49.8%)、美团买菜(39.4%)、每日优鲜(32.8%);偏好的前三品牌分别是:盒马鲜生(36.2%)、美团买菜(29.5%)、本来生活(26.8%)。

在生鲜电商蓬勃发展的背景下,各平台之间也存在激烈的竞争,部分品牌已经获得用户优势。

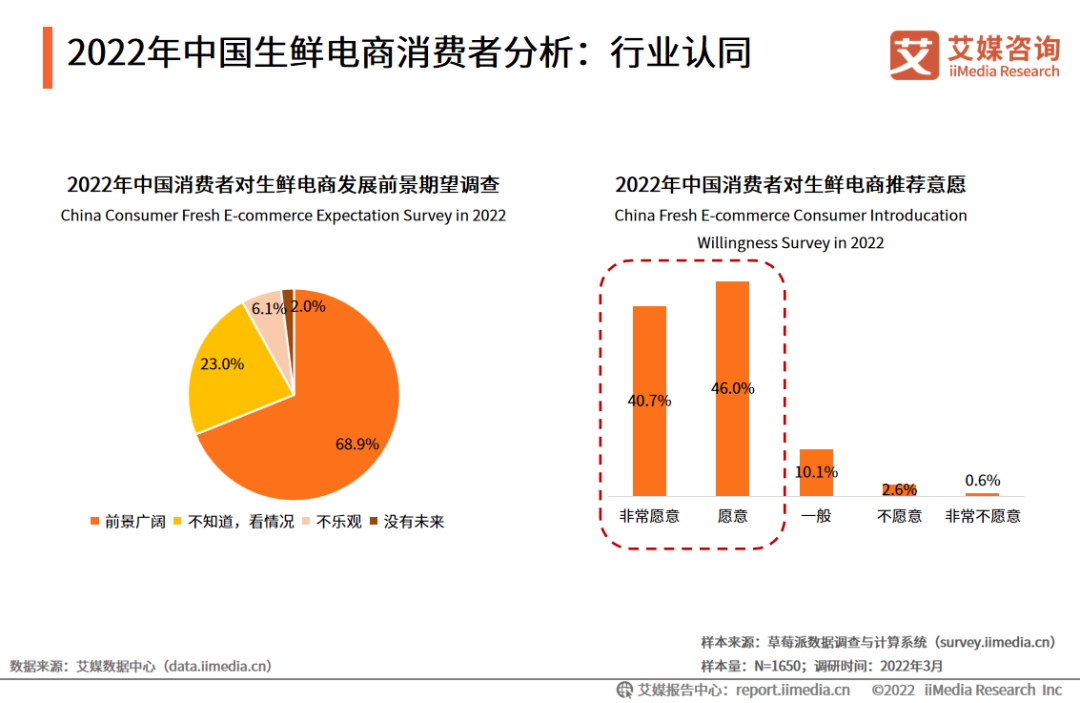

2022年中国生鲜电商消费者分析:行业认同

数据显示,68.9%的生鲜电商消费者对生鲜电商行业前景表示乐观,86.7%的消费者愿意将生鲜电商推荐给他人。生鲜电商用户已体验到购物的便捷性,多数用户看好行业未来的发展,并愿意推荐给他人。

2022年中国生鲜电商行业发展趋势(一)

居民生活受到新冠疫情影响,出行购物受限,居家物资需求激增,对生鲜电商购物需求旺盛。近两年,预制菜因节约消费者家务时间,行业需求旺盛,生鲜电商企业纷纷入局,寻求行业增长新机遇。

数据显示,截至2022年4月底生鲜电商相关企业总注册量达27047家,从2017年10315家增长近3倍。生鲜电商行业内部企业出现多种经营模式,外部地产、家居等企业入局抢夺市场份额,行业竞争加剧 。

2022年中国生鲜电商行业发展趋势(二)

生鲜电商具备便捷属性,并在网络支付技术的支持下,逐渐被大众所接受。调研数据显示,65.4%的中国生鲜电商消费者较2021年消费次数增多,51.6%的消费者消费金额增多,消费者线上消费频次和金额出现上涨趋势。

数据显示,2022年中国消费者偏好的生鲜电商前三品牌分别是:盒马鲜生(36.2%)、美团买菜(29.5%)、本来生活(26.8%),这些品牌已得到消费者认可,消费者更加偏好使用这部分生鲜电商平台进行消费 。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

居家政策下,持续遇冷的生鲜电商好像又再次抓住了 “救命稻草”。这次,他们又要如何在这场因疫情而起的生存战中求得生机?

2020年中国生鲜电商市场规模达到2638.4亿元,预计到2021年将升至3117.4亿元。目前,生鲜电商在三四线城市的渗透率仍不如一二线城市。

前有盒马、千味央厨等跨界而来,如今又有叮咚买菜从电商领域入局做早餐店,早餐市场真的这么“香”?

赢商网账号登录

赢商网账号登录

未登录

未登录