自经历疫情黑天鹅以来,中国购物中心基本面被重置,商业表现发生了翻天覆地的变化。

青岛作为新一线城市,其商业敏感度正逐渐显现出来,购物中心作为商业地产的重要载体,其变化表现在方方面面。其中,品牌更新、购物中心出租和空置率不仅反映了购物中心的具象发展表现,更体现出其发展活力和竞争力。

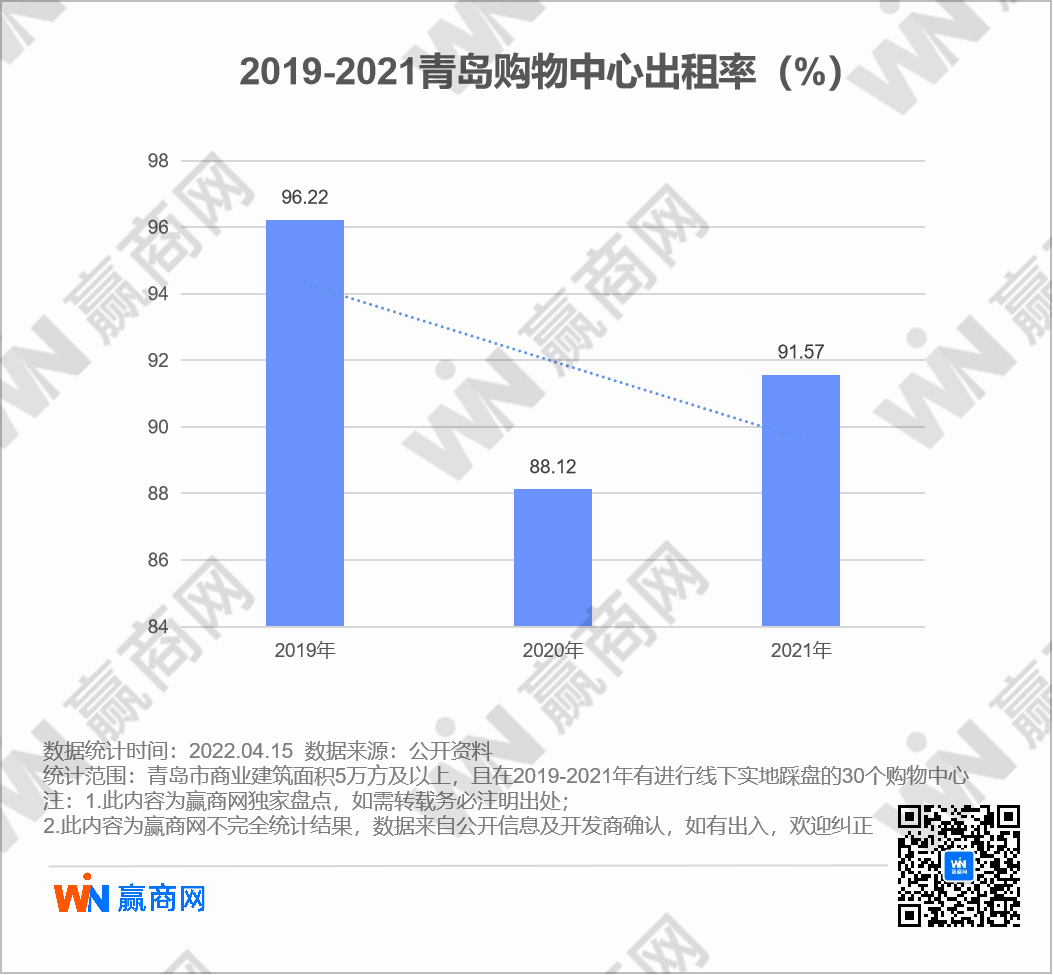

据赢商网大数据统计,疫情三年来,虽然青岛购物中心新增品牌数量一直呈递增状态,但购物中心出租率早在2020年便降到冰点,即使在2021年有所回升,但显然未能恢复到疫情前水平。

此次,赢商网实地走访城市级商业青岛万象城;区域型商业永旺梦乐城青岛西海岸新区、青岛利群诺德广场;社区型商业暨2020年后新开购物中心青岛世茂52+和青岛正合茂,从项目定位出发,全方面汇总其空铺数量、开关店品牌数量、业态对比等情况,剖析疫情后青岛商业项目的整体发展表现。

城市级商业

青岛万象城:

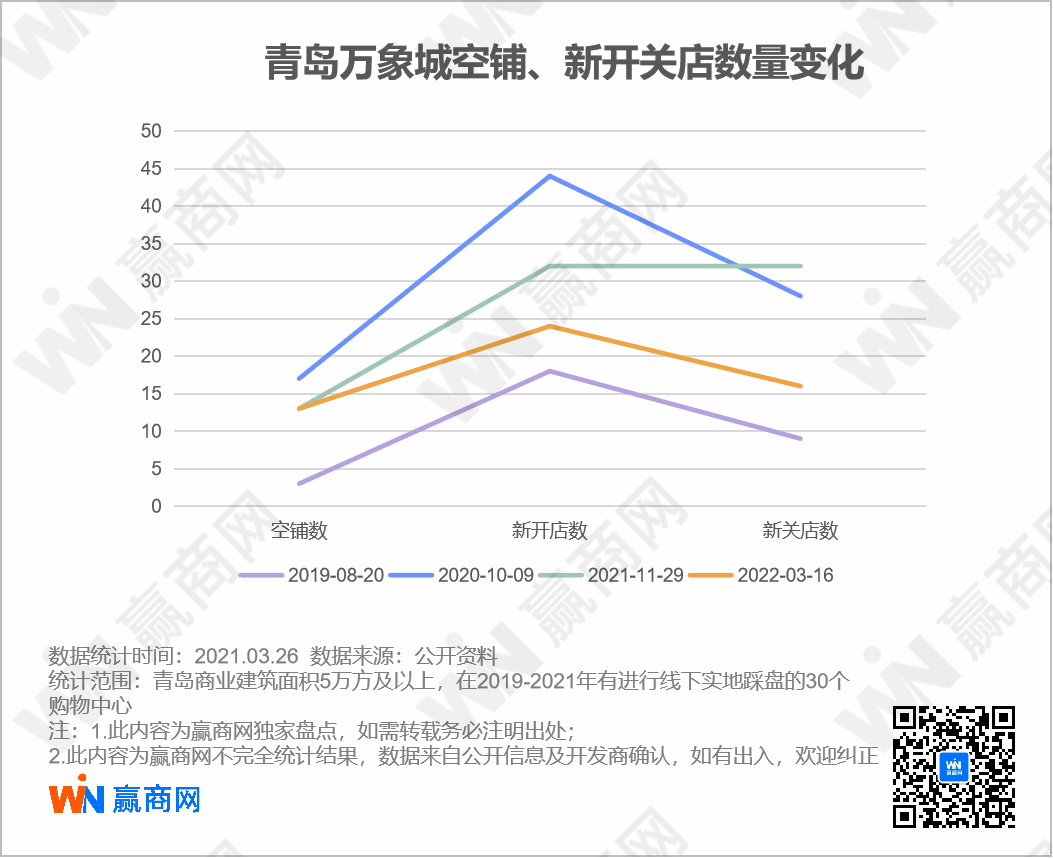

对比2019年至今的开关店情况来说,青岛万象城新开店数量和闭店数量在2020年及2021年达到高峰,品牌调整更新波动较大,于2022年呈下降状态,趋于平稳。

从空铺数量来看,青岛万象城的空铺数量在疫情爆发的2020年达到顶点,后呈下降趋势。

据赢商网2022年一季度踩盘数据显示,青岛万象城新增品牌门店数量30家,闭店品牌数量19家,品牌新开店数量大于闭店数量;空铺数量较2020年下降明显,但对比疫情发生前数据仍呈现高空铺率状态。

从现有品牌调整方向上来看,2022年一季度,青岛万象城新开店品牌聚焦服装、生活服务、美发美妆及奢侈品、时尚配饰业态,主要集中在3层;闭店品牌以服装、餐饮为主,主要集中在负一层和2层。

不难看出,对于青岛万象城而言,服装成为新增及闭店品牌中重合度较高的业态,其不稳定性较其他业态更高。

区域级商业

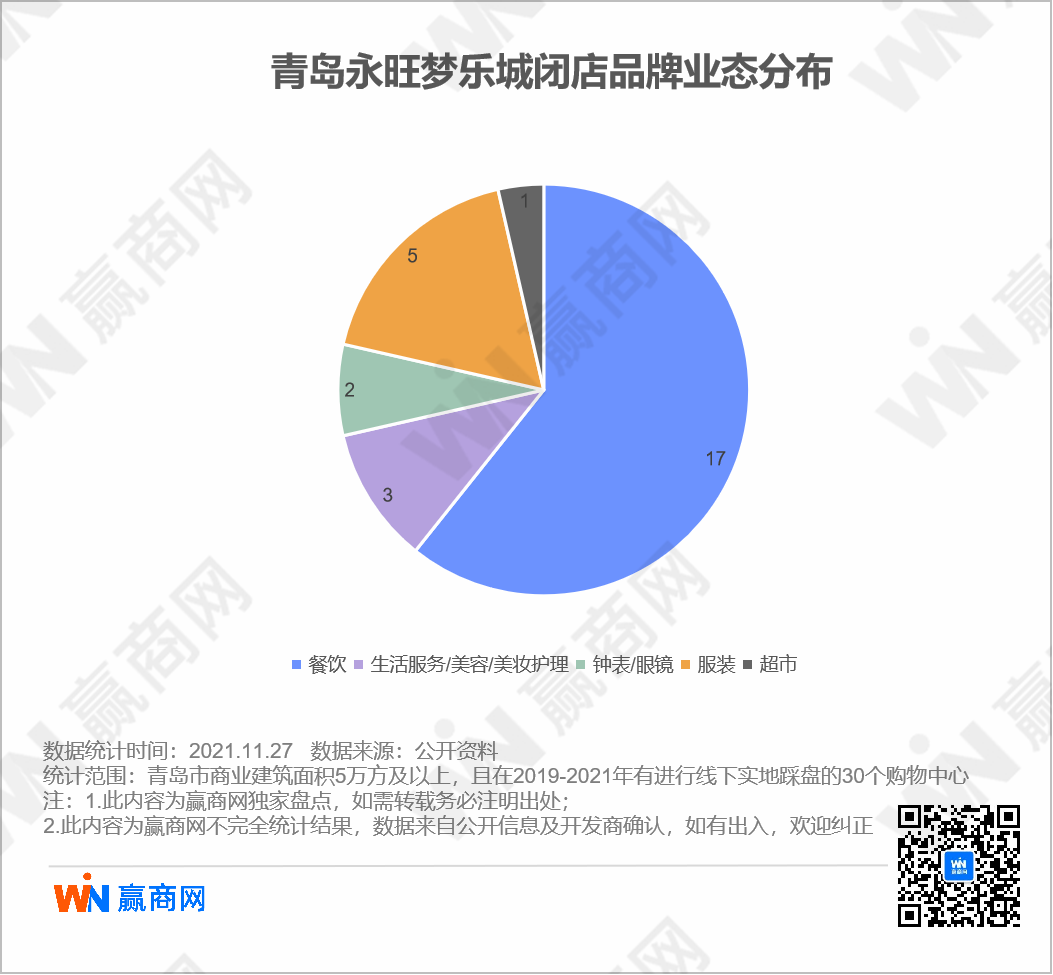

永旺梦乐城西海岸新区:

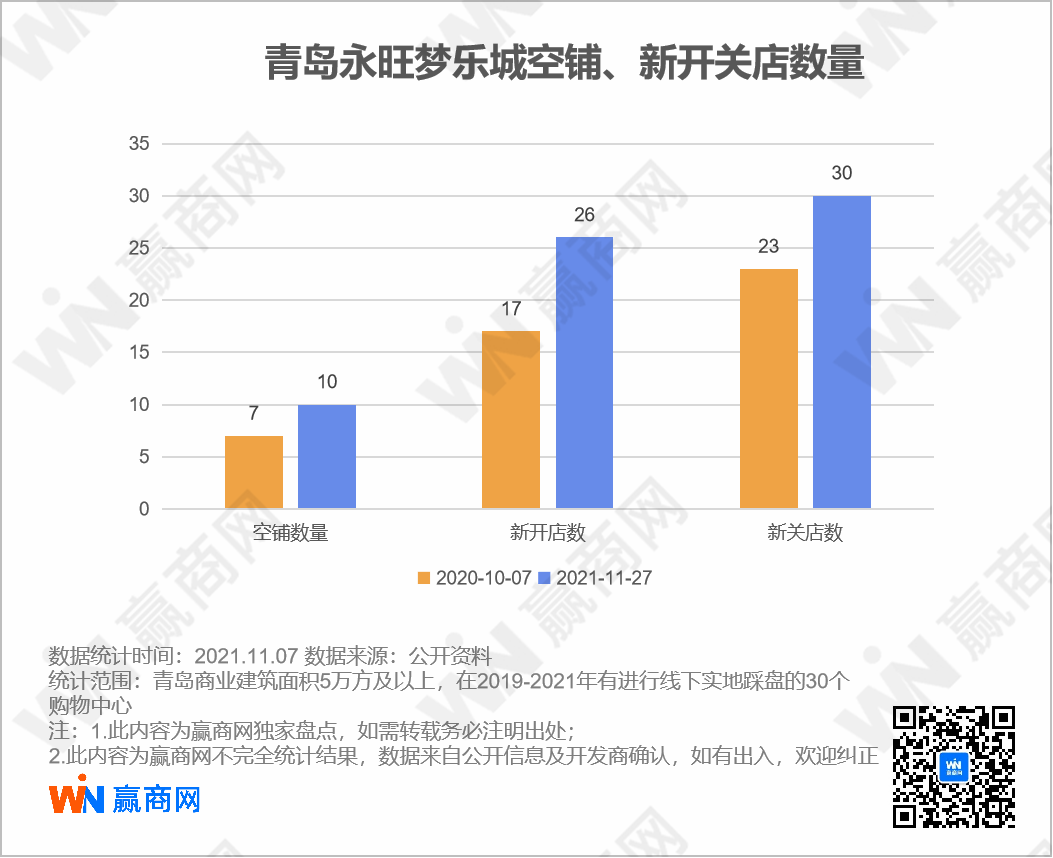

作为日本零售业集团永旺集团的核心企业,永旺梦乐城西海岸新区于2019年11月份开业,是山东省旗舰店和青岛一号店。

据赢商网大数据统计,截止2021年11月,该项目空铺数量与2020年10月份空铺数量基本持平,新开关店数量均呈增长趋势。

一般来说,购物中心空铺率,一般控制在2%以内,代表一定程度的经营合理性,超过10%则表明已形成经营压力。而在疫情影响下,外资企业的抗压和反应能力受到挑战,目前,永旺梦乐城西海岸新区店空铺率在5%,客观来看,已形成“空铺”预警,其品牌更新调整势在必行。

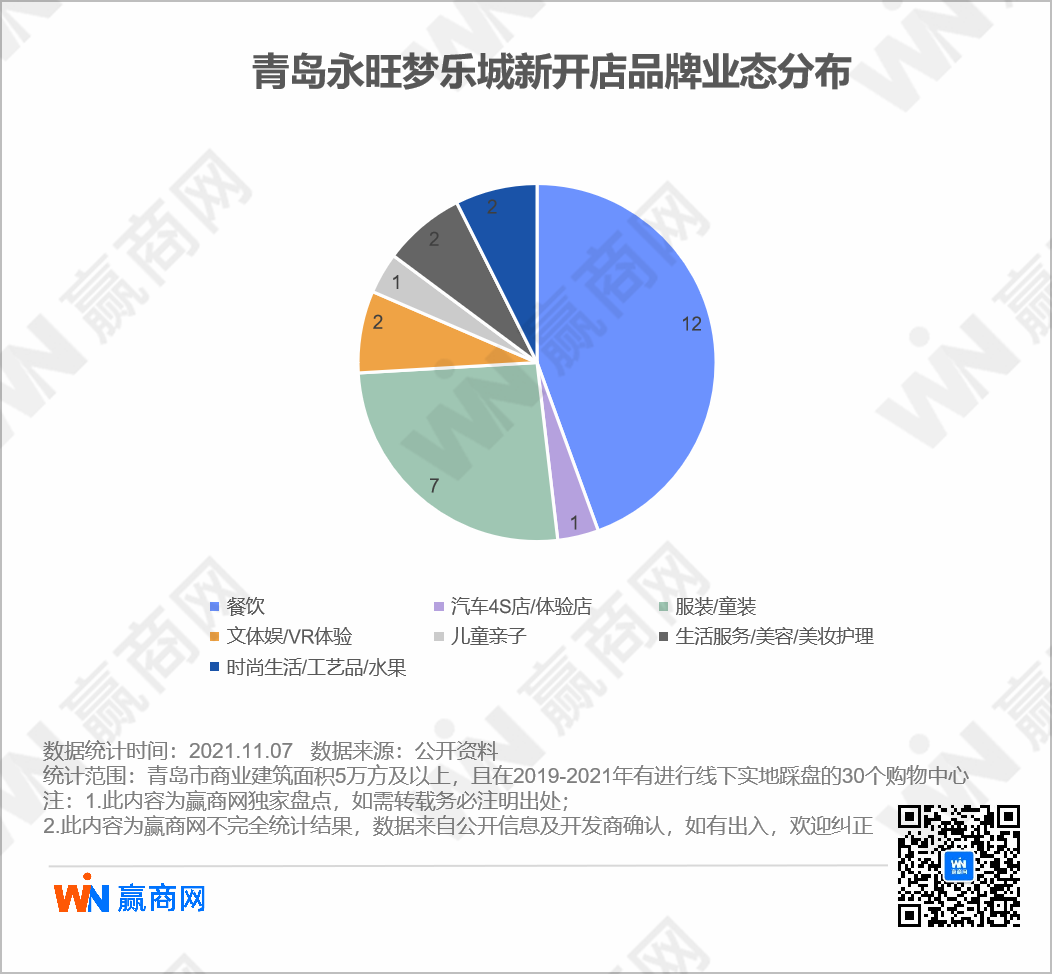

从业态现有品牌调整方向上来看,该项目新开关店品牌业态均聚焦餐饮、服装类型,其中,以餐饮品牌更新最为活跃。

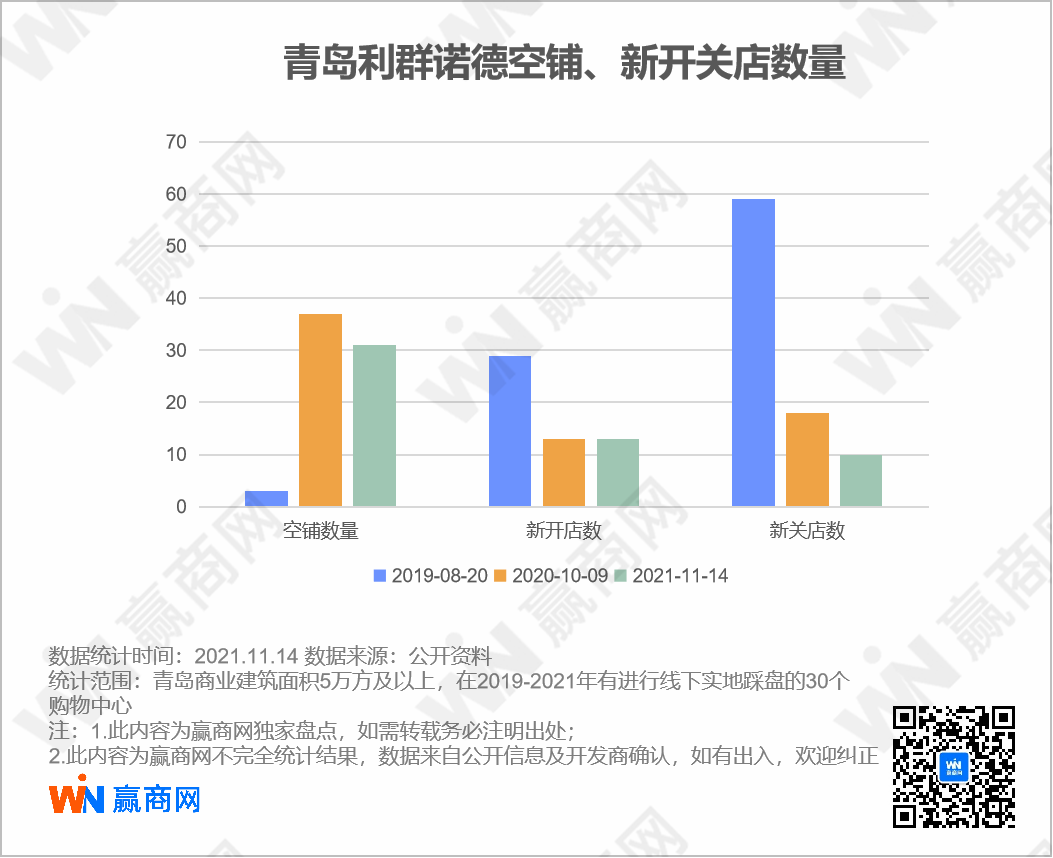

青岛利群诺德广场:

作为本地头部百货集团利群的转型之作,青岛利群诺德广场及青岛利群金鼎广场自开业之初便备受关注。但相对于利群金鼎的低空置率、稿出租率来说,青岛利群诺德的出租率及空置率均不容乐观。

据赢商网大数据统计,截止2021年11月,该项目空铺数量总体呈上升趋势,但较2020年有所下降,而新开门店数量自2019年后急速下降,2020年与2021年呈持平状态;值得注意的是,虽然新开门店数量与空铺数量均不客观,但其关店数量减缓趋势,总体呈下降状态。

据了解,为保持品牌更新良好态势,利群诺德引入众多“首次进驻CBD商圈”品牌入驻,想以首店品牌为主要商业驱动力,增加客流与品牌粘度。2021年底,利群诺德开启了新一轮的招商和品牌升级。其新增品牌主要集中在餐饮、服装、家居厨卫业态,闭店品牌则以服装及儿童亲子为主。

来源:赢商大数据-城市商业地图

从赢商网商业地图分布呈现来看,利群诺德周边3公里内客群画像以未婚的22-34岁年轻客群为主,儿童亲子业态的减少,餐饮、服装业态的增多进一步适应了该项目客群范围内的业态需求。

社区商业&疫情后开业购物中心

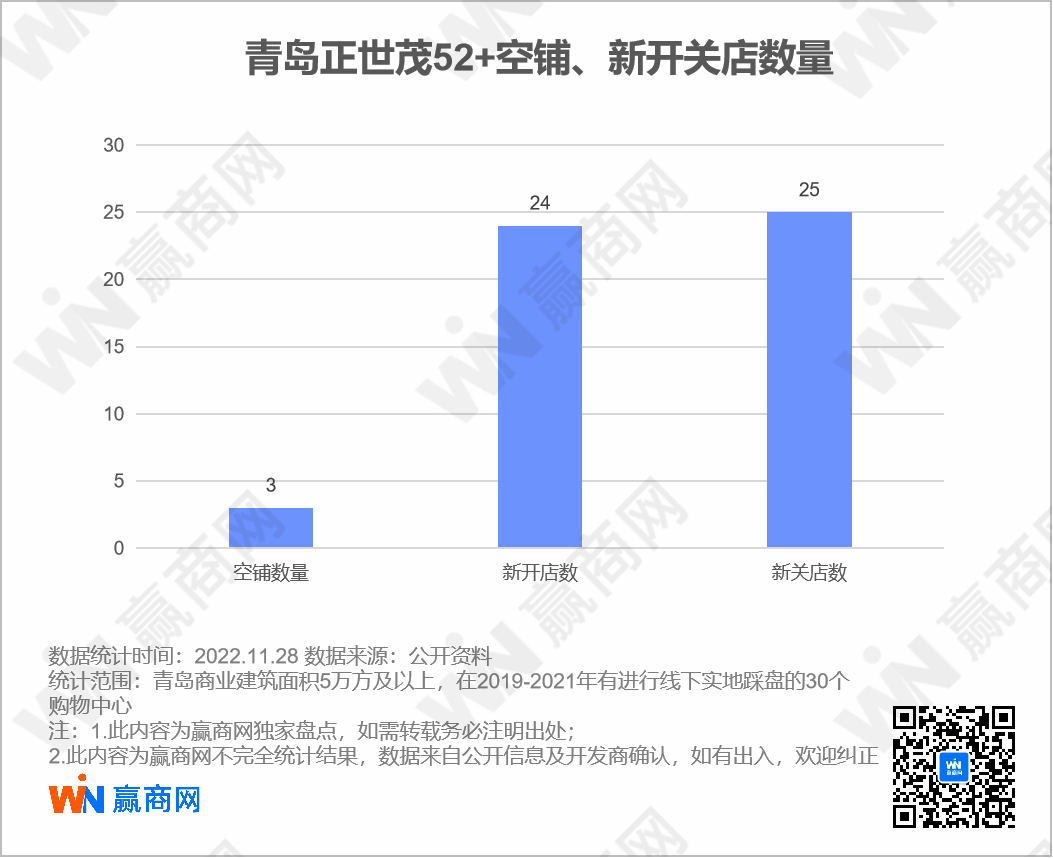

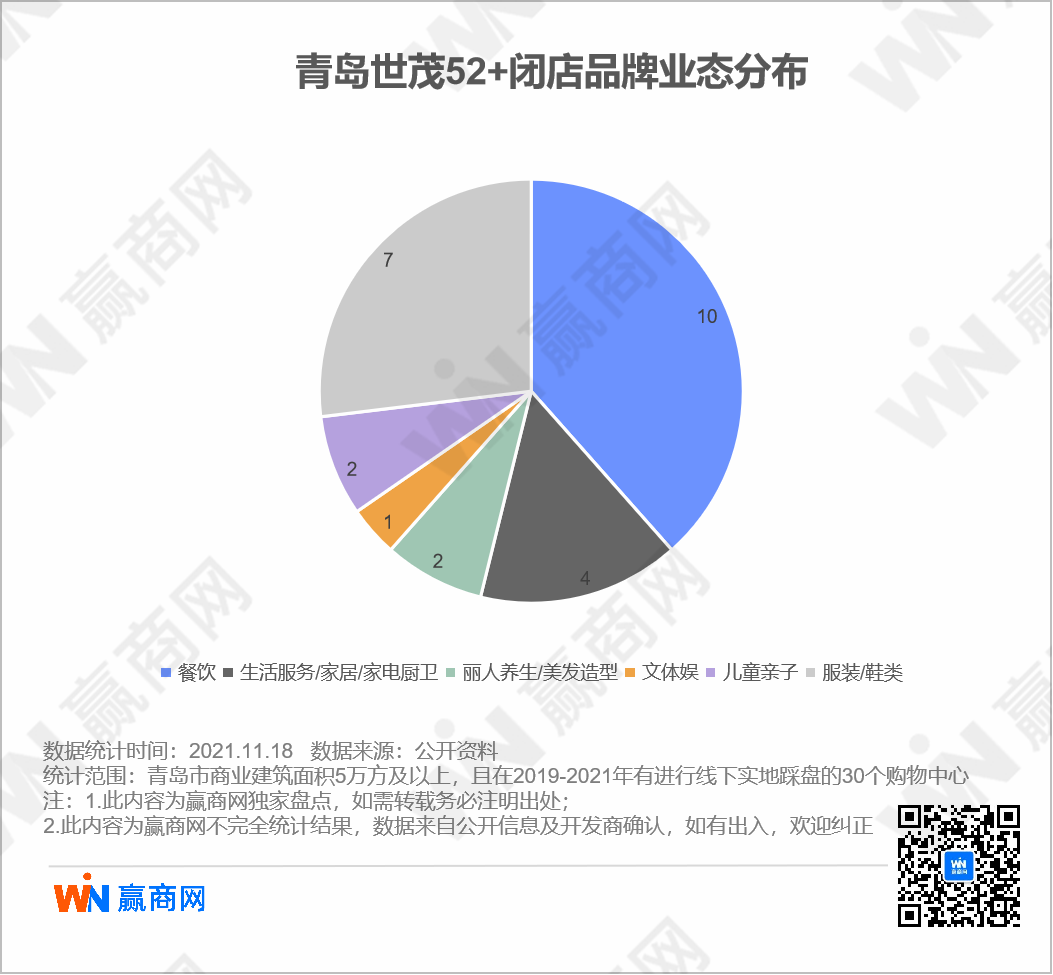

青岛世茂52+:

青岛世茂52+于2020年8月份开业,项目位于青岛市高新区东片区商贸核心区,以“集社”(集市+社区)为场景设计概念,定位社区商业。作为疫情后开业的购物中心之一,其商业表现备受关注。

据赢商网2021年11月份踩盘数据显示,其新开关店数持平,空铺率近3%,“空铺”危机指标不明显。

但据赢商网实地探盘了解到,作为社区商业,青岛世茂52+在商场内设置的多种互动体验场景,例如“花漾+缤 春风市集”“垃圾分类大灌篮”等,已基本无商家在营,互动项目也鲜少人问津,且空铺主要出现在占比超15%的餐饮业态楼层。

从品牌新开关店数据来看,青岛世茂52+的新开店品牌主要集中在餐饮、生活服务方面;而闭店品牌则主要集中在餐饮和服装业态,其中,餐饮品牌的开关店比持平;时尚服装、鞋类品牌更新变化最大,闭店数量最多。

据赢商网大数据显示,项目周边三公里范围内包含53个小区,2个写字楼,拥有较大常驻人口基数,其中,男性占比近60%,女性占比近38%,以25-54岁的家庭客群为主。从目标客群画像来看,时尚品牌中,除儿童亲子零售外,其他;零售时尚品牌的需求量都不高,项目主要业态规划万达国际影院、家家悦两大主力店,其他规划为零售、餐饮、儿童、休闲娱乐等业态,其中,儿童亲子业态占比34%,零售业态占比26%,餐饮占比16%。

青岛正合茂:

青岛正合茂于2021年10月17日开业,开业之初,曾将农贸市场引入购物中心,但好景不长,据赢商网2022年一季度踩盘报告显示,其农贸市场早已消亡,所占区域城空置状态,且作为特色的“正合市集”空铺较多,曾筹划的在区域内进行“早晚市”的活动也一并搁置。作为“疫情后时代”开业的购物中心,青岛正合茂背负希望的同时也迎来诸多探寻眼光。

据赢商网一季度数据统计,青岛正合茂空铺率高达30%,显然已远远超过购物中心合理容纳的空铺数量之外,运营状况渐显艰难意味,显然已陷入“空铺”危机。

除去负一层的失败案例,在亲子业态为主的商场二楼,仍能看见多家未装修或陈设完毕的品牌。开业已近半年,亲子业态仍未能投入到完整的运营工作中,其运营效果也大打折扣。

但据以往消息显示,项目曾在区域内举办过糖球会等民俗活动,以期进一步靠近群众文化生活,因此,后续发展仍需观望。

结语:

综合对比不同商业定位、不同开放商运营商旗下的购物中心,城市级商业确实在疫情后的表现中更胜一筹,其抗压和调整能力较强;而区域级商业中,外资企业面临挑战更多,零售集团转型购物中心的企业也需时间迎头赶上;而疫情后开业的社区商业仅靠超市刚需业态很难长远发展,如何结合线上线下盘活消费链成为当务之急。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

青岛万象城二期将于9月30日开业。项目定位商务社交潮流打卡地,涵盖数码科技、潮流服饰、精品餐饮、生活服务、美容美体等多种业态。

赢商网山东站特别策划 “消失的商业”,聚焦山东商业发展中惊鸿一瞥却又消失无踪的商业因素,重新还原山东商业的发展历程。

2021年上半年,青岛市生产总值为6539.21亿元,同比增长13.8%,其中,全市社会消费品零售总额2542.1亿元,同比增长23.5%。

进入高速发展的地铁时代,山东商业格局如何改写?而尚无地铁的城市,又是如何依靠交通来刺激商业格局变化的?

赢商网账号登录

赢商网账号登录

未登录

未登录