作者/赖筠红

在旅游市场整体情况不乐观的大环境下,以游客流量为盈利基础的文旅业可谓是受疫情影响最严重的行业之一。自2020年以来,文旅企业承担着高昂的项目、设备维护成本,大部分已连续亏损2年。

以此前披露了2021年年度报告的复星旅文作为观察样本,期内确认收入92.61亿元;经调整的EBITDA由2020年的1.87亿元增长33%至2.48亿元;归属公司股东亏损为27.12亿元,较去年同期小幅扩大。

数据来源:企业年度报告、观点指数整理

自复星旅文2015年收购Club Med以来,集团连续多年表现出强劲的增长势头,增长曲线稳健有力。但2020年新冠疫情使得复星旅文收入及利润腰斩,影响并未止于此,除了直接影响公司的营收及利润之外,Club Med的盈利能力也被削弱。

与Club Med不同,复星旅文当前三个旅游目的地项目,即三亚亚特兰蒂斯、丽江复游城及太仓复游城系以“文旅+地产”的模式来运营。其中,三亚亚特兰蒂斯在疫情期间实现了逆势增长。

由于项目独特的区位优势,亚特兰蒂斯的成功恐难以复制到建设中的太仓及丽江项目。

2022年,新冠疫情并未停止在全球范围的肆虐,虽然复星旅文一季度未经审计净利润扭亏为盈,但在现有项目盈利能力减弱、多个新项目成长性未开始展现的情况下,复星旅文的“漫长雪季”仍未结束。

疫情下营收腰斩,现金源收窄

复星旅文成立的序曲,始于母公司2010年至2015年逐步完成对欧洲久负盛名的旅游度假集团--Club Med的私有化。这是一场艰难且持久的收购战,此后复星旅文表现出强大的增长潜力。

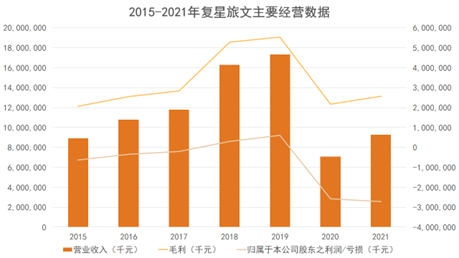

据观点指数测算,2015年至2019年间,复星旅文营业收入复合增长率达18.13%,毛利复合增长率达27.93%;2018年更实现扭亏为盈,奠定了坚实的增长基础。

数据来源:企业年度报告,观点指数整理

但这种强劲的增长势头并未能够一直延续,突如其来的新冠疫情将一切打回了原点。

2020年,复星旅文营收规模及毛利较2019年缩小过半,同时亏损25.74亿元。2021年营收与毛利虽较2020年有小幅增长,但由于多地项目建设仍需投入资金,因此归属股东的亏损扩大至27亿元。

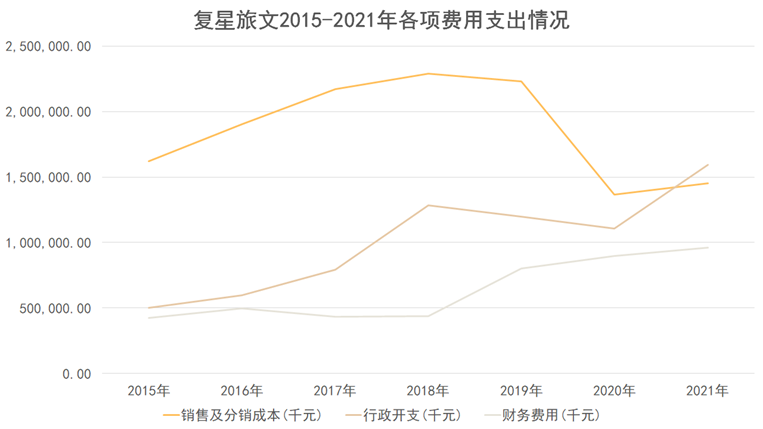

在此期间,除了受疫情影响导致销售费用减少之外,行政开支与财务费用整体上看却仍在增加。无法开源,也无处节流,进一步加剧了复星旅文的经营压力。

数据来源:企业年度报告,观点指数整理

Club Med盈利能力减弱,海外业务反弹

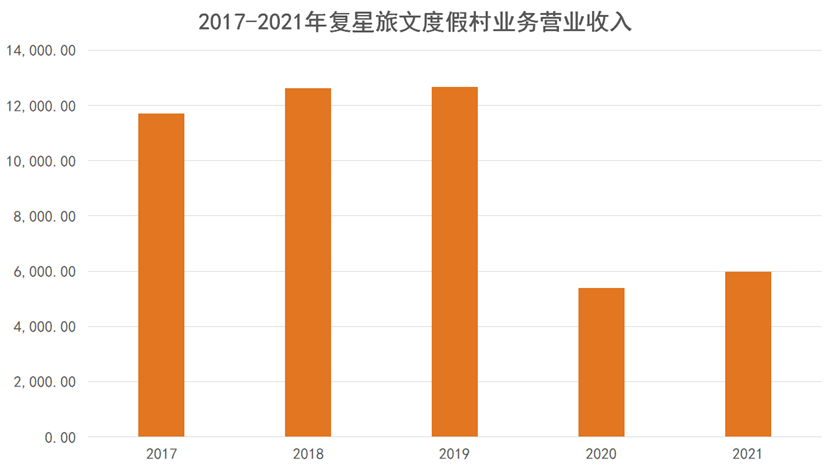

复星旅文全球范围内以租赁、管理及持有的方式运营64家度假村,这些度假村虽为公司贡献了绝大部分营收,但疫情前后都未见有明显增长。2020年之前,复星旅文度假村业务以2%-4%的速度缓慢增长,收入稳定但难有扩大的空间。

为应对新冠疫情带来的冲击,2021年复星旅文在山地度假村开发上做出了营业周期的调整,60%山地度假村于2021年实行双季节或永久运营。营业周期的延长,使得Club Med 2021年的夏季山地业务较营业额2020年增长55.9%。不过,由于2021年最关键的雪季度假村无法正常开业,总体营业额并未能实现较大突破。

数据来源:企业年度报告,观点指数整理

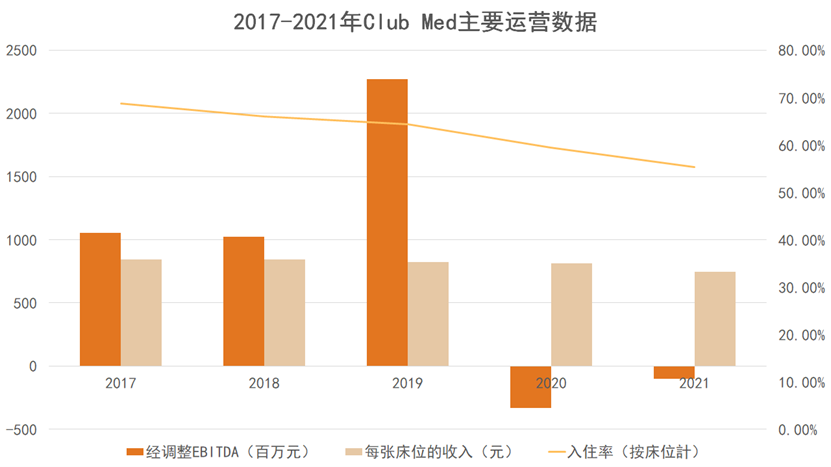

简单地以入住率及每张床位收入来衡量度假村的整体盈利能力,可以看到,2017-2021年间上述两项关键数据均在逐步下滑。

尤其是每张床位收入,2021年跌幅进一步扩大,下滑至747.8元。虽然复星旅文坚持走高端化路线,2021年4、5星度假村容纳能力占总容纳能力的97.3%,但由于大环境下行,高端化策略的成效并未能从收入上体现出来。

数据来源:企业年度报告,观点指数整理

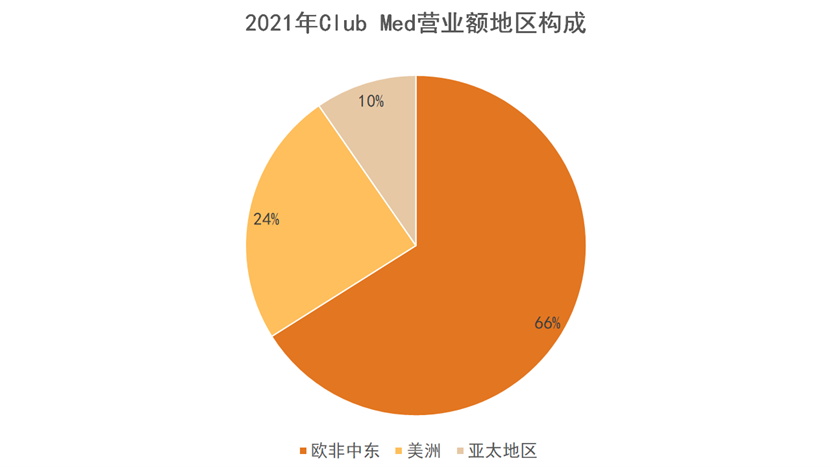

对比各地区度假村业务,生于法国的Club Med,在海外有着重要的客源基础,除中国区8家度假村外,其余56家度假村均位于海外地区,为Club Med贡献了绝大部分的收入来源。

据复星旅文2021年报披露,欧非中东、美洲及亚太地区Club Med营业额分别占总营业额的66%、24%及10%。

数据来源:复星旅文2021年年度报告,观点指数整理

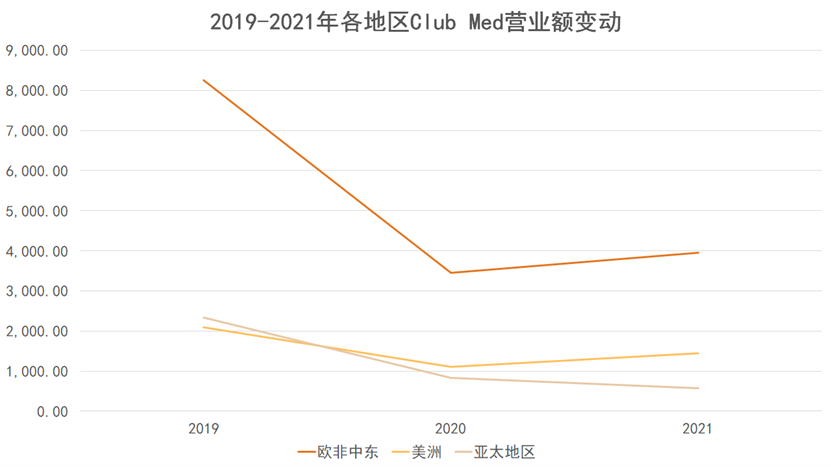

从疫情前后情况来看,2020年各地区业务均出现了不同程度的下滑。得益于2021年下半年海外业务的反弹,欧非中东及美洲地区2021年的营业额较2020年有小幅增长,亚太地区2021年业绩则呈持续下滑趋势。

值得注意的是,Club Med中国区营业额较2020年同期增长率57.2%,业务稳健复苏。

数据来源:企业年度报告,观点指数整理

亚特兰蒂斯逆势增长,项目难以复制

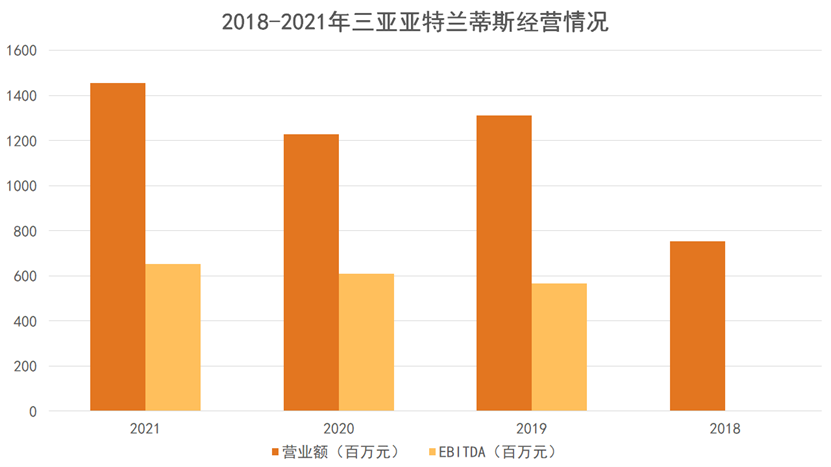

在行业下行及公司总体亏损情况下,亚特兰蒂斯的业绩表现尤为亮眼。

2021年,三亚亚特兰蒂斯营业额达14.55亿元,超过了疫情前2019年的13.12亿元;经调整EBITDA为6.52亿元,较2020年增加7.22%,较2019年增加15.39%,这一成绩在业内也是难得一见。

数据来源:复星旅文年度报告,观点指数整理

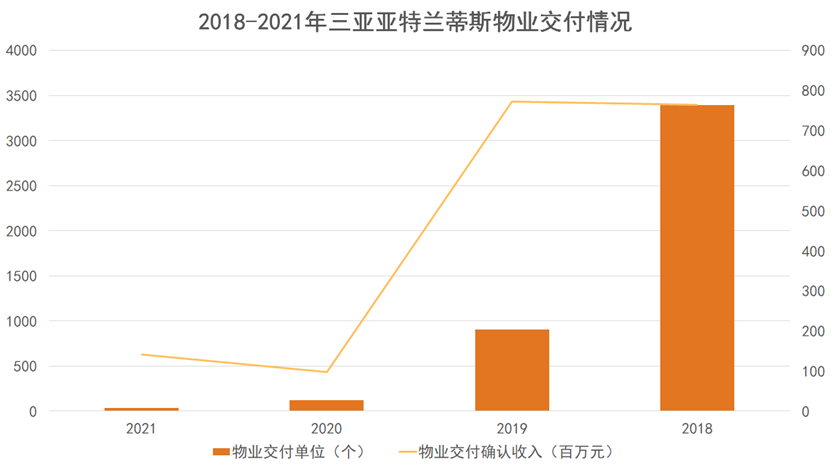

从物业交付情况来看,亚特兰蒂斯总共1004套可售物业中,1002套已经确认收入,2018年开业至今,棠岸物业已确认收益78.89亿元。

三亚亚特兰蒂斯项目总投资约为110亿元,通过物业销售已收回超过70%的投资。此外,每年还可确认超10亿营业额,无论从物业开发还是酒店运营角度,亚特兰蒂斯都呈现出超越国内大部分旅游项目的盈利能力。

数据来源:企业年度报告,观点指数整理

亚特兰蒂斯的成功,拥有着其他项目无法复制的独特性。首先,从区位上看,亚特兰蒂斯地处国内热门旅游城市三亚,选址上邻近中免国际免税城,客流基础得到双重保证。另外,亚特兰蒂斯是国内唯一一家七星级酒店,多方面的优势使其在度假酒店云集的三亚脱颖而出。

此外,2020年以亚特兰蒂斯为底层资产的CMBS成功发行,复星旅文获得了70亿的资金。投资240亿的三亚复游城也在建设当中,其前瞻性布局呈现出业务的可塑性。

中国区在建的项目还有丽江及太仓复游城,模式上与亚特兰蒂斯相似,为“文旅+地产”模式,但物业销售情况并不如亚特兰蒂斯。

丽江复游城共有482套可售物业,已售62套,交付42套,确认收入约5000万;太仓复游城1424套可售物业中949套已获预售,2021年交付560个单位,确认收入13.33亿元。

从成本角度来看,丽江复游城已产生成本为16.35亿元,太仓复游城预计总投入为132亿元,已投入约46亿元。此外,太仓复游城包含阿尔卑斯雪世界项目,将于2023下半年开业。从体量、业态及物业单位去化情况来看,太仓复游城现阶段所表现出的盈利能力优于丽江项目。

但需注意,在现阶段“去地产化”趋势下,复星旅文的文旅地产模式能否刺激项目业绩增长并实现可持续发展,仍有待考究。

雪季未过,2022年挑战仍存

复星旅文在疫情中受到了重创,原来稳步上升的增长趋势被截断,损失并不止于账面上的亏损。所幸的是,2021年下半年出现了明显的业绩拐点,且2022年一季度集团度假村、旅游目的地运营以及旅游休闲服务解决方案的营业额录得41.98亿元,同比增长306.6%,未经审计的规模净利润转正。

但良好的开端并不意味着绝对的盈利,复星旅文2022年还将面临着许多的挑战。一方面,全球各地建设中的项目仍需投入大量资金;另一方面,即将开业项目的经营情况及盈利性还未可知。

深刻影响游客出游情况、消费倾向的疫情是最大的不可控因素,复星旅文2022年仍面临着严峻的考验。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

复星旅文一季度营业额41.98亿,同比增加306.6%;其中Club Med营业额33.68亿,较2021年同期增长506.4%,已恢复到2019年同期的84.5%。

2021年,Club Med营业额达59.78亿元,同比增长10.8%;2021年下半年,Club Med录得营业额达46.4亿元,同比增长1.8倍。

项目经营上,复星旅文更加倾向于以轻资产模式来进行运营;而亚特兰蒂斯作为典型的重资产项目,则采取物业销售与委托管理相结合的模式。

5月8日,中南建设宣布,公司控股股东中南控股与华融资产、房投集团、南通产业控股和江苏海晟控股共同签署支持公司转型发展战略合作协议。

当前物业板块行情已大不如前,曾多次对外声称“不上市”的龙湖智创生活,为何选择于此节点改变心意进行IPO?

赢商网账号登录

赢商网账号登录

未登录

未登录