作者/朱雯卿Judy

36氪获悉,零食集合店品牌「邻食魔珐」已获近千万元天使轮融资,本轮融资由宸睿资本担任独家财务顾问。本轮融资资金主要用于新门店筹建、数字化系统开发和供应链建设等方面。

邻食魔珐(公司名称,品牌名称为「零食魔珐」)是一家定位于零食「品类杀手」的硬折扣连锁店。公司成立于2021年11月,在成立仅两个月的时间里就在四川成都开出了近10家门店,并已开设至四川眉山等三四线城市。

「品类杀手」起源于70年代的欧美,是指营业面积较大,并专注于某一品类的硬折扣连锁专卖店,因其在较小的商品品类范围内有较多的单品,故能「杀死」那些经营同类商品的小商店,并对商超等传统渠道形成冲击。

零食魔珐的单店SKU达1000-1500,覆盖一线国民品牌、高端进口零食、网红爆品、地方特色小吃等,且每月上新15%的品项,为消费者带来高品质多样化的选择。

品牌的独特优势在于其硬折扣、产品丰富、高频上新和高效周转。创始人冯辉向36氪介绍,因为没有进场费、上架费、推广费,零食魔珐的商品比超市便宜25%,比业内同行便宜10-15%;但毛利率达到28%,高出同行3-5个百分点;运营效率上,7-10天的商品周转天数也仅为行业的一半。

门店方面,零食魔珐采用直营+加盟的体系。对于加盟商而言,12天的开店筹建周期、低于行业18%的筹建成本和数字化系统是主要吸引力;同时,数字化系统使品牌具有较高的门店复制能力。在已开业的十余家门店中,零食魔珐创下了一家100平米的门店日销超过15万的行业新高,目前平均每家门店日销超1万元。

团队具有丰富的零售和连锁的管理经验。创始人冯辉是原永辉云创战略合伙人,具有多年连锁经营管理的经验。作为一名技术出身的「零售老兵」,其职业生涯起于有中国零售业的「IBM、SAP」之称的富基融通。彼时,富基融通服务了中国绝大部分连锁商超、百货等零售企业,为其提供信息化、IT系统的一站式综合解决方案,后被阿里巴巴战略投资的上市公司石基信息收购。2009年起,冯辉在刚上市的永辉超市担任信息技术咨询顾问的角色。2012年,他正式加入永辉,随后成为信息中心负责人,为永辉整体技术架构、应用架构提供支撑。2015年,集合了超级物种、永辉生活和永辉到家的「永辉云创」横空出世,冯辉担任战略合伙人,技术、业务两肩挑。2017年起,冯辉先后担任了南区总经理、永辉到家总经理。

既懂零售运营业务,又有大厂数字化中台系统建设能力,复合的从业履历为冯辉创办零食魔珐奠定了坚实的基础。团队也多有来自诸如永辉、苏宁、阿里、美团、京东、家乐福、永冠等众多一线互联网和零售大厂的人才,深耕零售行业,在招商、筹建、采购和运营等各个维度积累了大量实战经验和资源。

零食集合店的根本还是在于薄利多销和精细化运营,这与供应链和数字化能力密不可分。冯辉认为,公司初期的成绩「得益于对零售本质的深刻认知和精准把握:零售就是一个飞轮模型,用最快的速度、最低的成本、最高的效率实现商品周转,满足客户需求,背后体现的是对供应链和数字化系统的极致追求。」

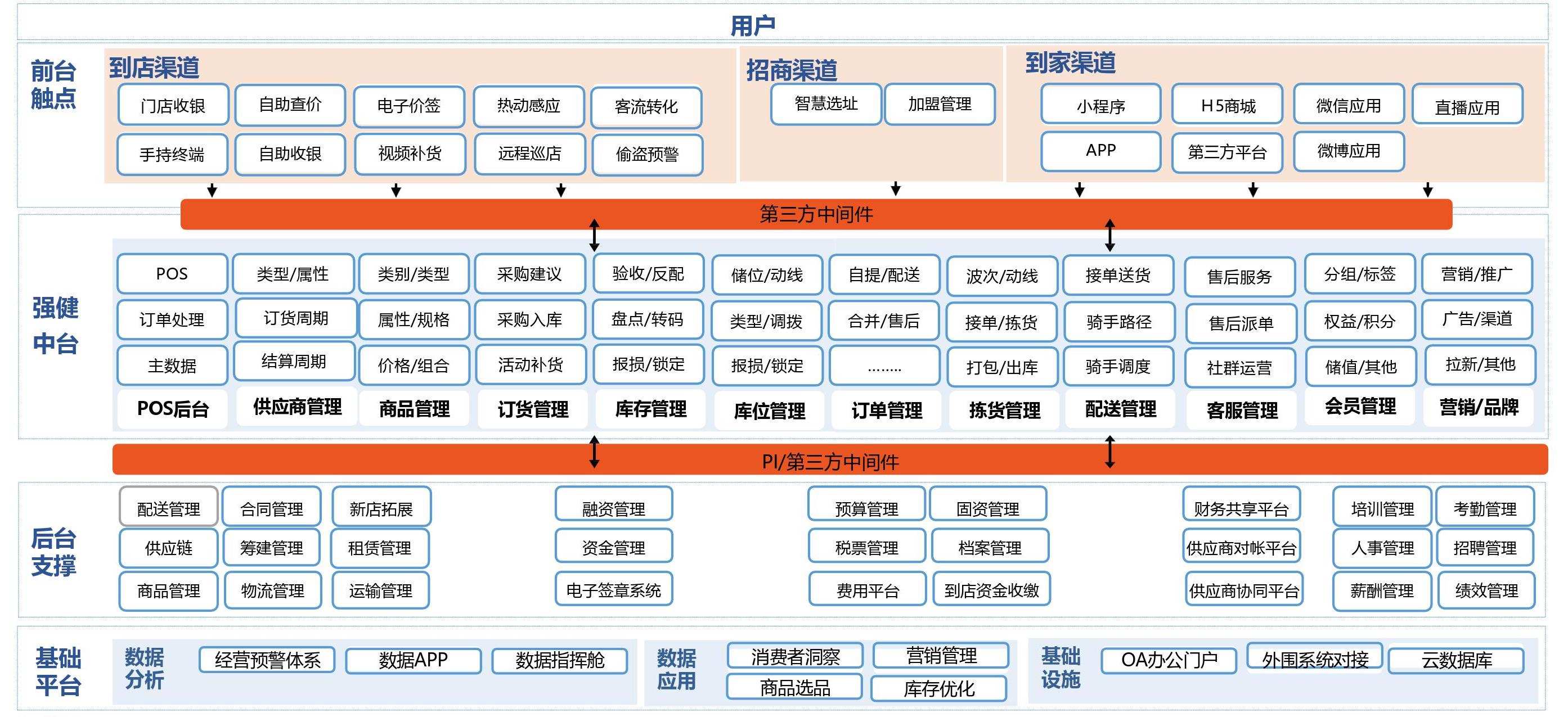

图为零食魔珐的科技产品战略规划

在供应链方面,零食魔珐通过打磨供应链的高效组织和柔性生产,正在将高效扁平的渠道变成现实。

品牌直采、代工生产、共同研发和特殊渠道是公司目前主要的四种供应链模式。其中,特殊渠道是指跨区域和跨工厂的进货渠道,可以省去中间环节的诸多附加费用。对于零食魔珐而言,代工生产和特殊渠道占比更大,这也让「买手文化」的基因成为公司的独特优势。冯辉介绍到,团队丰富的供应商资源使其成为很多一线品牌的代理商,可以直接从品牌方拿货;对于其他品牌及各种散装或地方特色零食,则可以到工厂直采,「比如福建的海产品、烘焙品,江浙各种标准化生产的膨化食品,都不需要走四川本地的渠道商。」

除了采购能力,供应链综合环节和流程的数字化管理也是吸引诸多加盟商和合作伙伴的亮点。零食魔珐将数字化采购与品类策略结合,通过把控商品日销数据、动销率、安全库存等维度,提升订货频次的精准程度,以满足精细化运营的需求,以达到更高的供应链效率。

数字化能力是零食魔珐的核心竞争力。创始人冯辉带领团队打造的自主的信息系统,打通了前端的用户分析、商品分析,门店的选址、传感热力图、进销存、ERP、CRM,中台的物流、仓储,以及后台实时的数据分析等,集合了人、货、场的实时数据,为经营决策提供有力支撑。作为增长飞轮的重要一环,数字化系统让商品的出新汰换、库存管理和异常预警、门店运营SOP、商品陈列和补货等环节都将实现最优化。

着眼于线下的下沉市场,是因为团队看好其巨大的增长潜力。

零食零售在一二线城市的大型商超、大型门店、商圈等渠道正在下滑,而下沉市场和社区小店渠道却在不断增长。同时,目前零食零售的线下渠道增速稳定在10%,规模是线上的5倍以上;且线下连锁店的流量转化率高,消费者复购率也高于线上。因此,在品类上,零食魔珐选择大众消费的休闲零食为主,并在线下为主的下沉市场着力铺开。

根据Euromonitor、Frost Sullivan、艾瑞咨询等机构调研数据,2020年我国休闲零食市场规模达1.29万亿元,每年增速在5%-9%之间,其中烘焙糕点、休闲卤味、坚果等品类增速均维持在10%上。而零食集合店在整个零食消费市场中渗透率仍然很小,占比不到0.5%。零食“品类杀手”折扣连锁业态能下沉覆盖县城、乡镇、社区等“五环外市场”10亿+人口,未来具有千亿级规模的增长空间。

今年,零食魔珐计划继续稳固成都本地市场,规划开出200家门店,在成都、四川市场成为领头羊,并向全国市场布局,3年计划扩张近4000家门店。未来,零食魔珐将继续加强对标准化连锁经营体系的探索,侧重往加盟商体系发展,也会借助资本的支持拓宽其门店网络,并在招商和营销等方面落地更多策略。

相比国外,我国休闲零食行业非常分散,尚未有超过10%市场份额的巨头,新品牌拥有更多机会。目前,我国的主流零食销售渠道仍集中于传统商超,但商超冗杂的费用和结算政策,让定价普遍比折扣连锁店高出15%-25%,且已逐渐无法满足消费者对零食的新需求,成为大部分零食品牌的困扰。因此,零食在超市中的销售贡献度也从过去约16%下降到5%。近年来,各路零食品牌纷纷转战电商,但线上流量红利的见顶、高企的营销费用,以及虚拟世界所天然缺乏的真情实感体验和商品陈列冲击,使得零食这个「冲动型消费品」发挥不出持久的潜力。数据显示,2021年我国休闲食品的线上销售份额约为14.7%,与上年几乎持平。

当前我国休闲食品折扣零售赛道主要有两种玩家:一种是以好特卖、嗨特购等为代表的临期食品超市,定位都市商圈,初期以低价销售临期食品为主,并在逐渐加大正品比例;一种是以零食很忙、零食魔珐、零食有鸣、零食女孩等品牌为代表的集合店,偏向定位下沉市场社区。这两种模式的玩家都在高速成长中,近年来屡获资本青睐。

欧美的折扣零售业态发展已久。社区“一元店”Dollar General起源于二战之前,于1968年上市,是美国最大的低价杂货零售商。截止2021财年,全美约有18,190家Dollar General,远超沃尔玛等大型连锁零售企业,做到了「社区级覆盖」。产品主要面向美国的中低收入社区,80%的商品售价低于5美元,但毛利率多年维持在30%以上,且单店销售额连续31年上涨,2021财年营业收入与净利润规模分别为 342.20 亿、23.99亿美元,市值超过500亿美元。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

一年时间,茉莉奶白便已在深圳购物中心开出 30 家门店,并将在 2022 年达到 100 家门店规模,集中覆盖广东市场。

疫情下,如何做好精细化运营,为门店开源节流?餐饮老板需要具备哪些运营的底层思维?红餐网专栏作者邹通对此进行了系统的梳理和阐述。

“麻辣烫教父”杨国福又摊上事了!近日,有顾客反映在杨国福麻辣烫中吃出大活蛆,且有视频有图像,经媒体曝光后引发热议。

赢商网账号登录

赢商网账号登录

未登录

未登录