作者:猫头鹰研究所

我们惊喜的发现,在商业与工业的夹缝中,一种兼容物流与零售的新开发模式正在破土而出,上演着一轮新的自我进化论。

近日,世界银行预计,2022年全球经济增速将从2021年的5.7%降至2.9%,经济大衰退之势将继续延续。

有意思的是,在如此倾巢之下,美国电商巨头亚马逊不仅成为了经济大低迷中的“完卵”,还上演了一场了不赔反赚的逆袭。

其创始人贝索斯个人财富由1790亿美元涨至2010亿美元,连续四年登顶美国富豪榜榜首,更成为了福布斯美国富豪榜首位财富超过2000亿美元的富豪。

与此同时,亚马逊自己也开启了“买买买”的购物大狂欢,过去5年间,亚马逊收购了近30家购物中心。

估计谁也没有想到,这些因电商而陨落的商场会最终落归电商之手,但是,亚马逊显然并没有想继续盘活这些购物中心。

相反,亚马逊将这些购物中心改头换面,以“配送中心”的形式让他们迎来了新生,从商业到物流设施,这些购物中心玩了一次“跨界”的改行。

事实上,这样的“改行”现象已经屡见不鲜,美国商业房地产开发协会NAIOP的一份报告指出,冠状病毒的爆发让持续上扬的电商行业与不断下行的实体零售之间,加速催生出一种新的商业模式:工业与商业的融合物业。

重生:从购物中心到配送中心

据美国Coresight研究公司的一项分析显示,电商巨头亚马逊正在以较为低廉的价格收购废弃或者濒临倒闭的购物中心,并将之改造为配送中心。

去年3月,亚马逊已经获得批准,将把路易斯安那州首府和田纳西州的两家购物中心改造成配送中心。此前,马萨诸塞州伍斯特市也批准了亚马逊改造当地格林德尔购物中心的要求。

而美国最大的百货商店所有者西蒙地产集团也在和亚马逊谈判,探讨将破产的杰西潘尼(JCPenney)和西尔斯百货公司(Sears)改造成亚马逊配送中心的可能性。

于亚马逊而言,把商业中心改为仓库以及配送中心,其目的就是为了“让商品更接近客户”,在缩短运输成本的同时,也给予消费者“同日达”或者“次日达”便捷购物体验。

在今天的物流地产市场,无论是电商还第三方物流配送都在努力靠近终端,原因无二,都是为了降低成本。

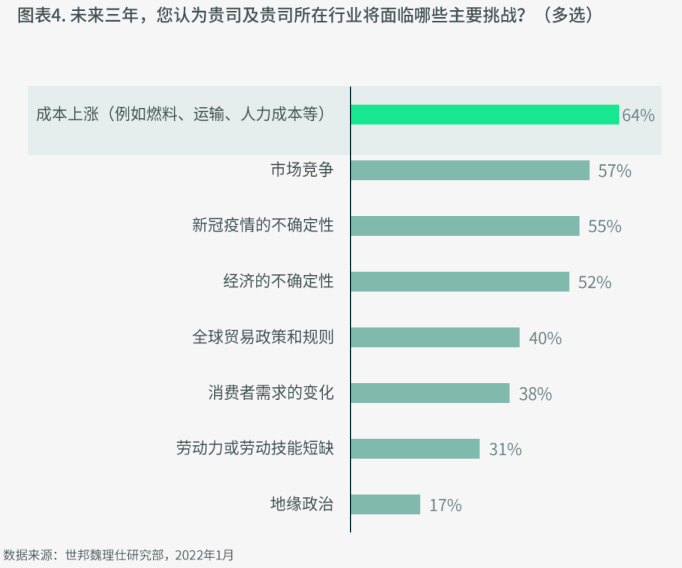

2021年底,CBRE对国内核心城市主要租户进行了一次租户调研,租户调查的对象主要由第三方物流、制造业、零售业、电商企业构成,其中64%的租户认为未来三年最大挑战是成本上涨,包括物料成本,燃油运输成本及人力成本的上涨。

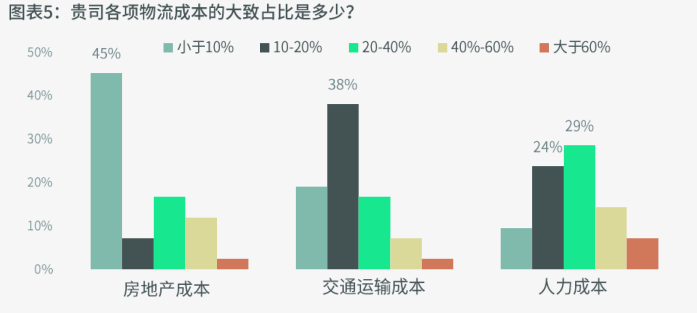

而在整体的成本构成中,令人意外的是,房地产成本竟不高于20%,以京东物流和顺丰为例,人力和运输成本分别占比达到78%和83%,而相应的房地产成本,包括租赁成本,土地购买成本、建设成本及折旧不超过10%。电商与仓储物流相关的房地产成本则要更低。

这一成本结构意味着在维持总成本不变的情况下,企业每降低1%运输和人力开支,理论上对应可以抵消8-9%的仓库租贷开支的增长。

那么,于企业战略而言,排除人力成本的不可控性与物料成本的规模性,最能把握与最容易降低的便是通过靠近终端以降低运输成本。

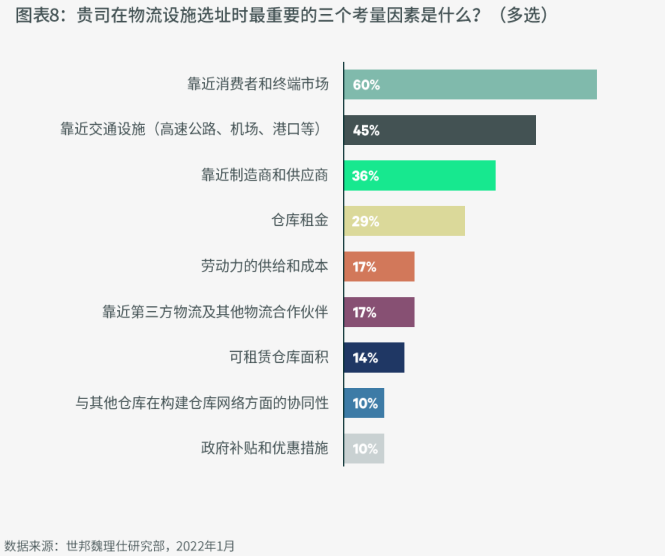

于是,在房地产成本与交通运输成本的支出对比中,靠近终端的布局选址策略便成为了租户与企业控制成本的最优途径。

分行业来看,电商和零售商对于靠近终端的布局尤为迫切,毕竟电商视其时效性为赢得市场份额的关键,90%电商和零售商都表示物流设施需要靠近终端消费市场。

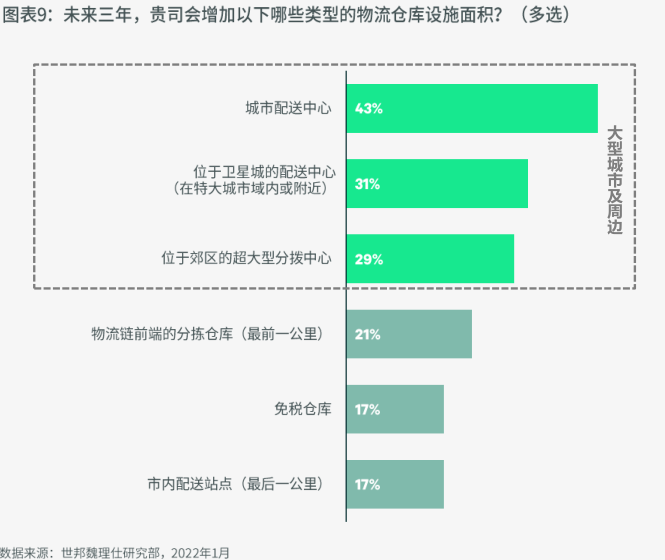

而选址策略的优先级决定着租户下一步的选址方向,79%的受访者表示将增加大型城市及周边的物流仓储设施,包括城市配送中心(43%),卫星城的配送中心(31%),以及郊区超大型分拔中心(29%)。

显而易见,80%的物流租户都在计划回归城市,但计划终归是计划,这样的选址策略在实际落地起来,存在着诸多困难。

首先,便是物流用地稀缺的问题。

无论是国内还是外国,核心城市周边的地价都是寸土寸金,而物流用地由于限制性的低廉地价无法给政府带来丰沛的税收,所以从政府端来看,对于物流用地的供给总是少之又少。

加之,周期尚短的电商与传统零售企业相比,本就不具备拿地优势,这也是亚马逊收购购物中心改建配送中心的主要原因。

《华尔街日报》上的一份报告指出,亚马逊将购物中心转变为仓库的战略,是与沃尔玛(Walmart)和塔吉特(Target)等线下实体零售商巨头竞争的另一种有效方式。

当沃尔玛试图在技术上追逐亚马逊时,亚马逊则正在赶超沃尔玛在物流方面的优势,在线下进行靠近终端的布局,既以实现其“同日达”承诺,也可以利用这样的优势开展路边提货(curb-side pick)等新的配送项目。

通过将购物中心改为配送中心,亚马逊获取了更多仓库与配送中心,并将客户体验推向了新的极限,但亚马逊也因此付出了更多的价格溢价成本,毕竟相较于物流用地,商业用地的价格会更高。

其次,政府层面的干预。这一方面是源于改造对原有城市生态的破坏,一方面是源于改造后大型车辆在生活区频繁出入所带来的交通危险。

在美国,亚马逊的收购与改造行为受到了很多城市规划者与经济学家的质疑,一位美国的经济学家就曾对此表示,“今天的购物中心不仅仅是买东西的地方,它还是一个片区的社区中心,是居民们周末和晚上在外面消磨时间的地方,也是人们游逛店铺和偶遇朋友、邻居的地方,购物中心已经成为了美国生活的一部分。

而亚马逊不仅加速了这些购物中心的倒闭,还将这些社区中心改为人们无法娱乐休闲的仓库或者配送中心,这完全颠覆了原有的社区生态系统,破坏了美国城市的生活面貌。”

与此同时,从购物中心到配送中心,物业周边的交通环境也会不可避免的发生变化。购物中心的选址往往会更靠近生活区,而配送中心往往会有大量大型车辆的往来,这对于生活区的居民来说,本就是种交通安全隐患。此外,大型车辆带来的汽车尾气与噪声污染也会影响生活区域的环境安全。

最后,业主属性存在限制。事实上,并不是所有业主都能复制亚马逊的收购改造模式。

正如上面提到的,从购物中心到配送中心,亚马逊付出的不仅是更高的收购成本,单单从改造这一项来看,就已经支出不菲。

一位业内人士指出,电商仓库的投资改造金额可能高达数十亿美元,其中包括机器人部署、输送带配置、订购管理系统与软硬件设备等,如此才能满足不同零售商的需求。

可见,如果单纯的计算改造后配送中心的投入与产出的话,这笔收购肯定会是个赔本买卖。因此,诸如开发商、第三方物流的业主很难入手这样的投资资产。

唯有电商或者零售企业会大手笔收购与改造这样的资产。

正如前面的调研结果显示,只有电商与零售企业最迫切于靠近终端消费者,第三方物流企业完全可以退而求其次的选择主干道路或者快速路出入附近。

更为重要的是,电商与零售企业看重的回报并非是配送中心能够带来多少收益,更多的是对于配送链的完善与用户体验感的提升。

即便如此,也并非所有电商与零售企业能大手笔完成这样的收购改造。以商业设施的价格收购,实现物流设施的运营,这两者之间存在巨大的回报率差额,单是这一点就限定了业主的财力与能力。

业主不仅要有足够的财力来支撑长线投资的现金流,还要有其他的盈利收入来均衡这样的回报率差额,比如电商亚马逊的收购策略立足的就是对线上销售的整体拉升。

综上所述,把购物中心改在为仓库/配送中心,利弊鲜明:优势是业主可以更加靠近终端,大大节约成本;而劣势则更为显著,首先是巨大的投入成本与回报差额,其次,在政府层面,由于改造对周边居住环境的破坏与交通安全的隐患等问题,都会成为政府反对的理由。

所以,相较于大刀阔斧的“重生”,很多零售商与购物中心都开始探讨物流设施与商业设施的兼容。

新生:小型配送中心走入商场

疫情之下,在到店与到家的夹缝之中,一种新的购物模式“到店自提”茁壮成长起来。

去年双11,优衣库天猫官方旗舰店最快破10亿销售额,全国O2O店铺销售额同比去年数倍以上,到店自提增速迅猛。

快零售巨头Zara也表示,其全球在线销量中约三分之一商品是消费者在实体门店自提完成的。

不同于电商传统的网购到家模式,到店自提的最大优势就在于解决了商品退换货不便的短板。这也是“到店自提”受到品牌与消费者欢迎的根本原因。

在美国,超过75%的大型零售商都在提供“到店自提”服务,事实上,这对于零售商来说是一个福音,一方面可以避免他们产生最后一公里的配送成本,减少他们对第三方物流供应商的依赖,另一方面,到店模式也可以吸引更多消费者走入店铺,带动其他商品的销售。

所以,在全球范围内,几乎所有零售商都在努力布局全渠道零售。

但是,作为“到店自提”服务的前置条件,这些零售租户必须拥有足够大的空间。

到店自提通常有两种模式,一种是以优衣库为代表的现时销售式,他的到店自提模式是基于店铺内可销售的商品数量情况,而决定自提地点,如果最近店铺的货架上没有相应的商品在销售,那么该店铺则不可以到店自提该商品。

在退换货方面,优衣库也是如此,退换货的商品可以即时上架销售。并且,优衣库的货架即仓库,换言之,优衣库的到店自提模式并不需要储备货品,更不需要较大的仓库。

另一种模式,则是以ZARA为代表的延时储存式,这种模式下,消费者可以选择线上的任意商品配送到店铺里,然后再到店自提,这些商品可以是区域店铺内在时销售的,也可以是全国范围内甚至是实体店内未销售的商品。

加之,ZARA实体店的退货商品需要运回总部处理再销售,这就不可避免的会发生储存商品的问题,尤其是在品牌店铺数量不够多时,这就要求单店的储存空间需要足够大。

这对于初始设计没有考虑到这一点的老店铺来说,就是个很大的问题了,要么向商场要库房,但是商场的免费库房有限,要么就扩大店铺的租赁面积,自建库房。前者,实施起来难度较大,后者则成本骤升。

在这样的背景下,一种选址于商场里的“小型配送中心”应运而生。这些小型配送中心完美解决了租户到店自提与线上下单退换货的后顾之忧。

更为重要的是,这些小型配送中心往往不属于商场的租赁面积内,能给商场业主带来更多额外的收入,这对于经济不景气的业主来说,更是弥足珍贵。

相较于把这些隐形空间免费提供给租户当库房,业主无疑会更乐意将这些空间租赁给小型配送中心,既帮助了租户,也获得了收益。基于此,小型配送中心迅速在美国风靡起来。

成立于2018年的Fillogic就是这样一家小型配送中心,短短5年的时间,Fillogic已迅速成为美国物流行业领先供应商之一。

该公司在Brookfield,Simon Property Group,Tanger Factory Outlets和其他百货及购物中心中运营着成千上万家小型配送中心。

这些小型配送中心的面积从4000到25000平方英尺不等,占据了商场中未被利用的空间,同时这些空间一般也不归属于可租赁面积内。

Fillogic主要服务于商场内的店铺,辅助他们完成消费者的到店自提服务,或是线上商品的退换货服务,受到业主与租户的双重欢迎。

总体来看,基于电商与零售品牌对线上线下全渠道销售的布局,越来越多的购物中心在开发时已经考虑到增加更多的隐形空间来帮助租户完成诸如“到店自提”服务的落地,尤其是在库房面积的增加与车道的设计上。

另一方面,品牌租户本身也在开设新店铺时预留出足够的储存空间以便后期不断完善自身全渠道零售模式。

但值得注意的是,虽然商场与品牌都在双向奔赴,但“小型配送中心”这一新业态的崛起依旧势不可挡。

原因其一,正如上文所说,“小型配送中心”可以为业主带来的租金收益,原因其二正在于,相较于租户的自建,小型配送中心依托于规模效应能为租户带来更低的运营成本。

所以,可以预见的是,伴随消费者对便捷性消费体验诉求的水涨船高,其所催生出新的业态——小型配送中心将持续走入购物中心与百货,并将同主力店一样,成为商场并不可少的组成之一。

诞生:工业+商业的混合开发新模式

无论是电商巨头转向全渠道零售还是小型配送中心走进商场,这些背后的驱动力都是消费者。

在人们便捷化体验的推动下,物流园区以及配送中心不可避免的会回归城市。而随着5G/互联网/大数据等信息技术的崛起,绿色智能化物流园区的诞生更加快了这种回归的速度。

同时,在城市外拓的过程中,消费者也在走出城市。在这场双向奔赴中,物流园与消费者的不期而遇最终催生出一种新的地产模式:商业与工业物流用地的混合开发。

不同于物流园区的商业配套,这里的商业开发更为庞大,业态也不局限于餐饮与便利店,甚至涉及到公园、体育设施以及各种非常规零售业态。

美国美联集团以“next-gen mixed-use development”来命名这样的开发模式,零售商、分销商、物流中心与轻型制造商在这里是共存的。

美联旗下位于丹佛大都会区的物流园区不仅为星巴克等常规零售品牌提供了场地,还吸收了一家幼儿园、健身房与多家连锁餐厅的入驻,服务了周围的社区。

Prologis Beacon Lakes在美国迈阿密的一座占地600英亩的物流园区中,除了一部分物流用地空间,这里还吸纳了家得宝、 Ashley家具、 迪克运动用品、 美国国民餐厅Chili’s、墨西哥连锁餐厅Chipotle,Jersey Mike’s Subs餐厅等非配套性商业设施。

Prologis的另一个项目则进一步扩大了混合开发的范围,该公司在2021年收购了加州里士满的HILLTOP购物中心,并打算将其拆除,重新建设成为一座融居住、办公、零售以及物流设施为一体的混合开发物业。

Prologis对外表示,这种混合开发的策略大大提升了原有工业物流用地的整体收益,同时其间布局的种种商业设施也服务了周边社区,令物流园区进一步融入城市。

同样,在物流产业尤为发达的日本,这样的混合开发也在悄然兴起。

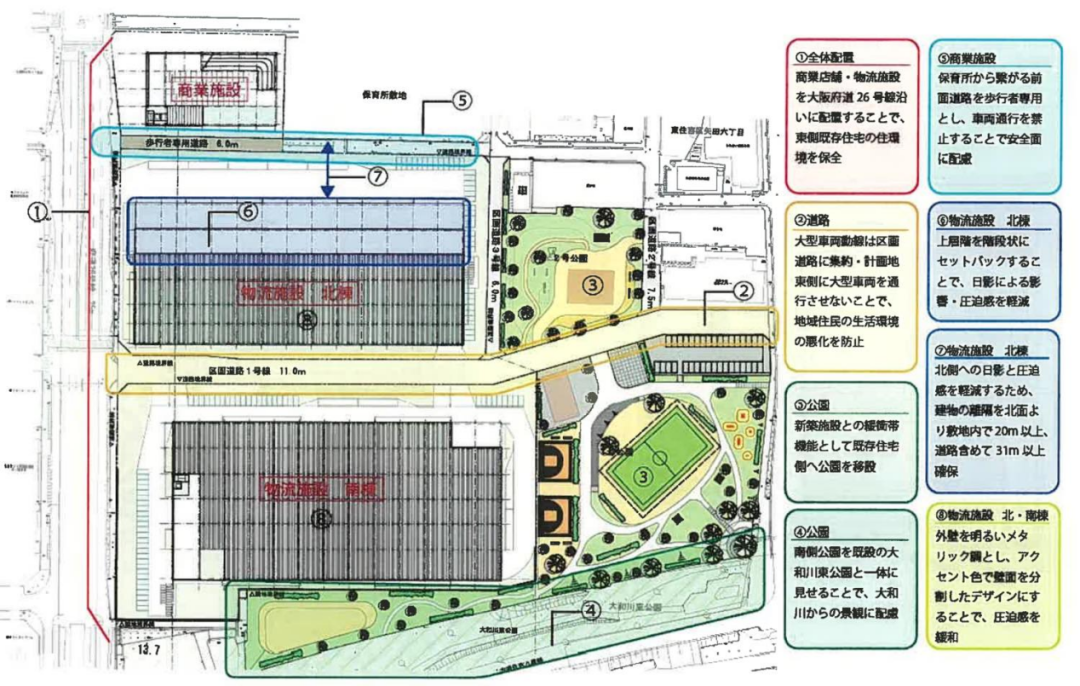

在距离大阪市中心一公里的区域,这里原是被废弃的市立健康休闲馆“Lasupa 大阪”。前不久,大阪市政府联合日本普洛斯对该片区进行了重新开发,计划打造一个以“物流城镇”为概念的新型物流园区。

在该项目中,日本普洛斯作为开发商负责建造园区的物流设施、商业设施以及周边公园等,开发投资共计188亿日元。

其中,公园建成后,将出售给大阪市,由大阪市政府拥有和经营。其余设施均由普洛斯自营管理。

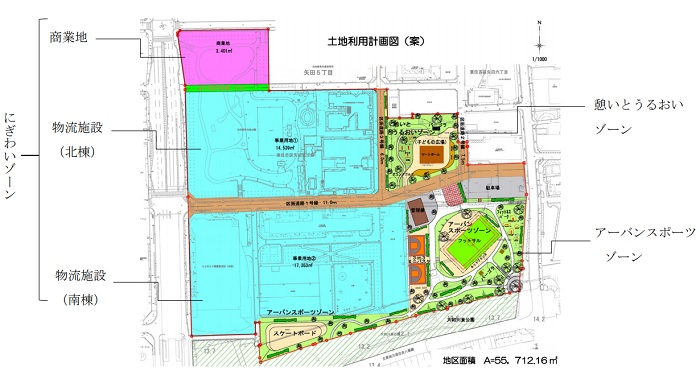

园区整体规划主要分为“工作生活区”以及“运动休闲区”两部分。

工作生活区:

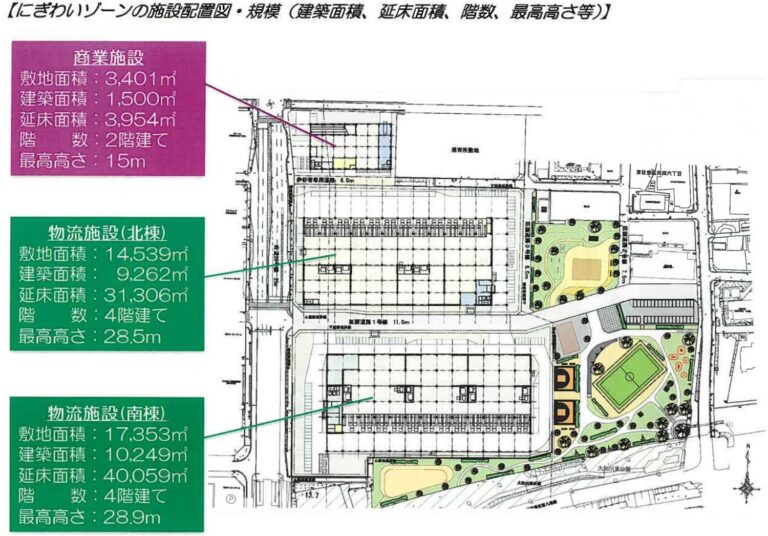

工作生活区位于整体项目的西侧,是一个以物流设施和商业设施为主体的区域。

其中,物流设施的总建筑面积为7.1万平方米,商业设施的总建筑面积4.1万平方米。

物流设施方面,分为建筑面积为31000平方米4层楼的“北栋”,以及建筑面积为42000平方米的“南栋”。

商业设施方面,以低密度商业街区为主,计划打造为小型的社区商业模式。

休闲运动区:

休闲运动区位于整体项目的东侧,是一个以绿色公园、健身公园为中心的区域。区域内除了一些常规户外游乐设施外,还计划建造一个可以打高尔夫、踢足球的健身公园,作为服务于当地居民的运动休闲场所。

与此同时,普洛斯在距离名古屋市中心15公里的区域也开发了一个综合性的新型物流园区。

这个总建筑面积16.4万平方米的区域,涵盖了会展、居住、产业、物流等多种物业形态与城市功能,俨然一座小型的物流城镇。

可见,从美国到日本,这样的工业与商业混合开发模式,已经悄然兴起。

从投资角度来看,在工业物流用地上的商业开发无疑会大大提升收益,增加物业价值。

从市场角度来看,在同一个项目中既有物流空间又有商业空间,这也是合乎逻辑的,因为两者都需要交通与人口。

不可忽视的是,商业也是物流园区必要的便利设施,毕竟园区的工作人员也是消费者,同时,随着工业与城市边缘的模糊,城市的人们也可以成为了物流园区中商业业态的消费者。而就在家门口的物流中心又恰恰满足了人们对于转瞬即达的配送要求。

所以,工业物流用地与商业空间完全可以是互惠互利的辅助关系。

当然,这一切的前提是开发商必须有效协调二者的关系,防止一面对另一面造成负面的外部效应,首当其冲的就是要解决交通问题,在合理的道路规划下,既要保证物流配送中心的货运量,又要保证商业消费者舒适的消费体验。

其次,也是最终核心的,在工业物流用地上进行大面积的商业开发要得到政府的允许,无论是在国外还是国内,这样的混合开发都存在一定开发比例的限制,所以,争取政府支持势在必行。

结语

在工业物流用地上开发商业,提升的是收益,而在商业用地上建设配送中心,完善的则是自身产业链,提升的是消费者最后一公里的消费体验。

不同目的,决定了不同的开发者角色,前者更多的会是开发商操盘,而后者则更可能是电商与零售商主导。

但毋庸置疑的,在线上消费与开发商利润日渐瓶颈的双重打压下,颠覆与创新在所难免,无论是购物中心改造为配送中心,还是小型配送中心走进购物中心,抑或是从头开始的混合开发,都将成为商业市场新模式的样本。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

过去5年间,亚马逊收购了近30家购物中心,亚马逊将这些购物中心改头换面,以“配送中心”的形式让他们迎来了新生。

作为海河东岸的标志性建筑,天津金茂汇是天津践行城市更新的代表作。这个由原第一热电厂改建而来的文保商业,将于2022年12月30日焕新开业。

目前北京市退税商店总量达到832家,位居全国首位,重点商圈覆盖率达到100%,“即买即退”试点商店已拓展至12家。

野村不动产对位于东京的太阳街龟户进行了升级改造,并在改造过程中立足 “区域共生”理念,综合开发了住宅、商业、学校、广场等复合空间。

关键词:KAMEIDO CLOCK区域共生 2022年09月21日

贝迪熊将打造室内1000方+室外广场8000方结合的超大儿童乐园。

关键词:百金汉·青年汇GET MALL贝迪熊 2022年09月21日

南京雨花客厅E-park将出席2022中国购物中心+峰会,与众多商业地产行业领袖精英学者一起探讨商业地产新发展格局,共话商业创新与未来……

关键词:雨花客厅E-PARK都市田园购物公园 2022年09月21日

赢商网账号登录

赢商网账号登录

未登录

未登录