成都远洋太古里东广场L2层,围上了由权志龙姐姐权达美参与创立的韩国潮牌WE11DONE的围挡,替换掉了之前陈冠希潮牌集团CLOT的渠道品牌JUICE。

这也是2022年潮牌新旧势力迭代的缩影。

2022年下半年,美国潮牌三巨头之一的UNDEFEATED被雅戈尔收购40%的股权后,8月开出首家直营门店,这也是品牌迄今为止规模最大的线下实体店铺;WE11DONE被红杉收购60%的股权后,首批要开三家二层大店;在中国快速拓展700家门店的美国潮牌MLB,第700家门店官宣了大陆首家以潮流文化体验为核心的旗舰店。据不完全统计,2022年至今6个潮牌开业新门店,欧美潮牌和日韩潮牌齐聚。

有潮牌高调开店,也有潮牌失守中国市场。上半年陈冠希潮牌集团CLOT的渠道品牌JUICE多家门店关闭,内地仅剩上海巨鹿路店、成都IFS店以及广州太古汇店3家,2009年首店开业之际,品牌原计划在中国开50-100家JUICE门店。

LV男装系列艺术总监Virgil Abloh主理的潮牌Off-White也难逃闭店的命运,上半年接连关闭在上海、成都和西安3个城市4家门店,包括上海芮欧百货店、上海国金中心店、成都仁恒置地广场店和西安中大国际店,其中芮欧百货店是内地首店,品牌创始人曾亲临开业现场。

新旧潮牌势力迭代,既有品牌本身老化和运营的个性问题,又面临着潮牌在本土缺少文化土壤的共性问题。同时,奢侈品跨界、Vintage刮起新的消费风尚,潮牌的生意也面临诸多挑战。

挑战之下,也有破局新思路。

各路潮牌鏖战购物中心

首店可以看出品牌们对本土消费者的诚意。美潮UNDEFEATED被雅戈尔收购后开店低调,在上海兴业太古汇开出了集多家潮流品牌的集合店,另一美潮MLB 9月新开业的首家旗舰店面积650㎡,上下两层,门店内的新零售空间可提供线上直播、赛事观看、会员活动等服务;韩潮WE11DONE首批三家门店均为二层大店,分别进驻深圳万象天地、北京三里屯太古里(围挡)和成都太古里(围挡)。

体验感也是潮牌门店的重头戏,A-COLD-WALL*、MLB、Ambush等品牌门店均容纳了艺术和打卡装置,意图打造沉浸式体验,以此增加门店的可逛性。A-COLD-WALL*、WE11DONE在门店开业之后才开启线上天猫销售渠道。

图源:Ambush小红书截图

不仅在门店上先声夺人,城市限定、胶囊系列等产品系列推出也让不同城市的消费者体验到差异化。UNDEFEATED推出了上海限定胶囊系列,设计灵感取自上海三大地标——石库门、四行仓库和陆家嘴,WE11DONE深圳首店也准备了独家产品。

图源:UNDEFEATED官方

门店的落地引发了潮牌消费者的热烈反馈,社交媒体上打卡消费者表示“新季产品的图案可爱”、“门店是一道靓丽的风景线”、“门店好玩”等。

新的品牌进驻,欧美日韩潮牌在中国大陆竞争加剧,除了MLB门店数达到700外,大部分潮牌只有个位数门店,远未形成规模。潮牌概念起源于美国,由欧美向日韩、香港和本土转移。

目前在国内,美潮三巨头Stussy和UNDEFEATED进驻,SUPREME尚未开出首店,但是被VF集团收购后加快了全球化的进程,9月开出了韩国首店。日韩潮牌,更确切的说韩国潮牌一口气进驻了3个品牌,香港潮牌JUICY关店、I.T集团于2021年5月正式退市,在大陆整体呈现颓势。本土潮流品牌方兴未艾,LOOKNOW、ROARINGWILD、KNOWIN、BEASTER等品牌在购物中心快速拓展。

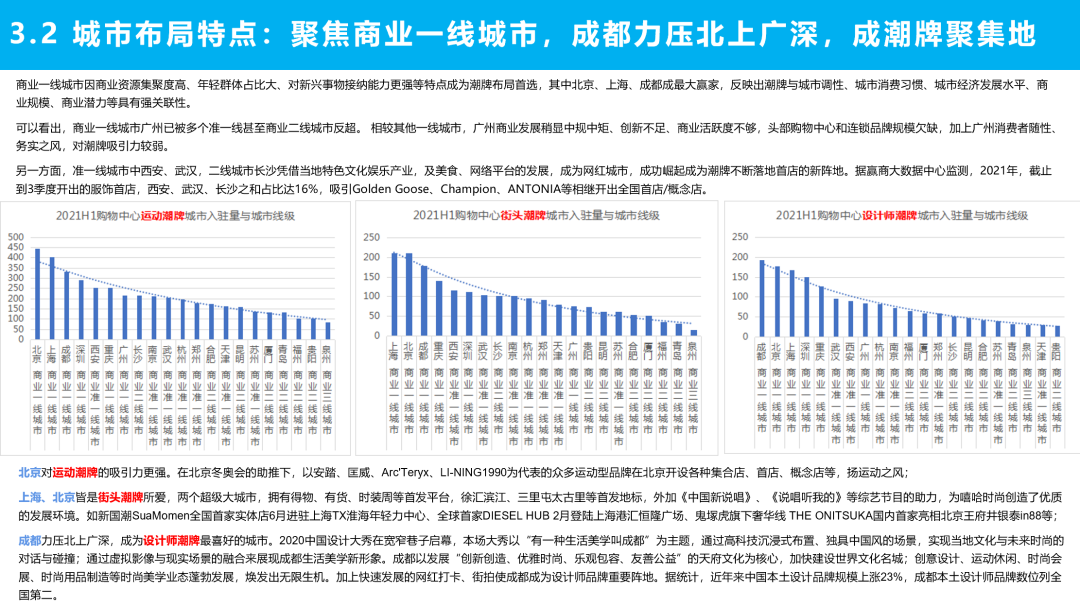

从城市和商圈分布来看,根据赢商网发布的《品类研究——潮牌选址偏好分析及热门品牌推荐》报告显示,2021年上半年,上海和北京是街头潮牌所爱,在不同商圈类型中,成都的春熙路商圈、西安小寨商圈、北京三里屯商圈位列最受街头潮牌喜爱商圈TOP3。

图源:赢商网《品类研究——潮牌选址偏好分析及热门品牌推荐》

各路潮牌,购物中心内激战正酣。

顽疾与新症

与在欧美不同的是,进入中国后,潮牌们在营销上低调了许多。“streetwear”的起源与街头文化不可分割,而潮牌的源头欧美有着多样化具有争议的社会议题,其中包括街头(冲浪、滑板、涂鸦)、音乐(嬉皮、摇滚、朋克、hiphop等)、体育(NBA、棒球MLB)、社会问题、敏感性话题(黑人、阶级、宗教)等,进入本土后,有消费者评价,少了些许尖锐性。

“中国没有街头文化的土壤,这也是很多潮牌做不起来的原因,没有嘻哈、黑人音乐等等,光卖产品是会死掉的。”一位行业资深从业者告诉品牌数读(ID:winlive2019)。

顽疾仍然困扰着潮牌,疫情前后潮牌又新增了竞争对手。“中国市场日韩潮空间不大,基本都是美潮,疫情洗礼后,此前大的潮牌代理集团衰弱。随着LV 等奢侈品进入球鞋、潮牌这个赛道,留给这些潮牌空间已经不大,无论从历史、品牌力、产品线来说,这些潮牌不是对手。而Vintage也在逐渐取代潮牌在消费者心中的地位。”上述行业从业者补充道。

此外,消费者的偏好也在疫情后发生了些许变化。

凯度咨询发布的《China MONITOR——探索后疫情消费者的内心世界》显示,在疫情的冲击下,部分消费者短期内的消费行为将会更趋于理性,他们选择削减鞋服类的花费预算,以前购买的服饰就可以满足他们目前日常穿搭的需求。因此,服饰、鞋子和配饰均有约四成左右的消费者在疫情后依然计划减少相关开支。与此同时,消费者对潮流鞋服的产品要求不减反增。

这与传统潮牌消费的逻辑的相悖的,潮牌高溢价的来源往往不是来自于物品的实用性,而是品牌符号,与“性价比”产生关联,有损潮牌的品牌形象和定位。

新潮牌,新思路

对于潮牌未来的发展,亦有从业者持乐观的态度。“再小众的品牌乘以中国的人口基数,都是有市场的。再加上国内年轻人出国回国潮、和海外的信息差逐渐减少,接触到的潮流信息基本上和国外是同频的。”另一位资深从业者表示。在简单的销货之外,他认为潮牌在中国的生命力,更在于国内操盘手的运营。

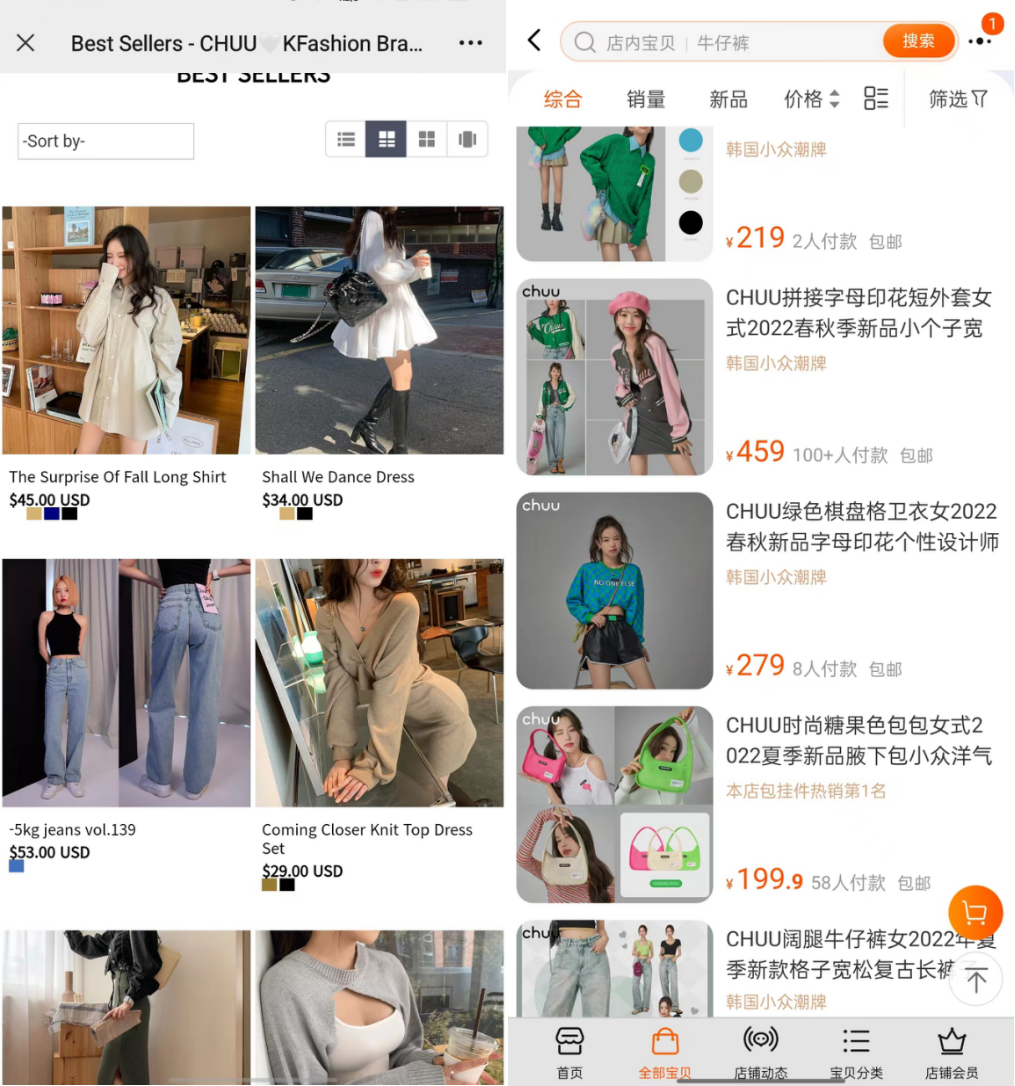

而核心是给潮牌再定位。他举了CHUU的例子,其原本是韩国PPBStudio旗下潮搭快时尚品牌,主打商品走可爱、浪漫及优雅路线。国内运营方代理后,产品设计中增加了性感、热辣等元素,在色彩使用上更加大胆,门店以高饱和度的绿色吸引眼球,和韩国风格产生了很大的差异。

左图:韩国官网,右图:CHUU天猫旗舰店

再定位后,CHUU在购物中心中也获得了关注度,2021年下半年快速拓展,根据赢商大数据,现已进驻上海港汇恒隆广场、上海五角场合生汇、上海长宁来福士广场、上海环贸iapm、厦门SM城市广场、杭州西溪印象城、杭州湖滨银泰in77、杭州嘉里中心、杭州万象城、南京万象天地等70多家购物中心。甚至购物中心中已经开始出现了模仿者。

作为一门生意,定位初具雏形之后,在产品设计和供应链上也需要操盘手再架构。“潮牌,或者说这些小众品牌,往往是通过爆款打开市场的,在国内线下开店几个爆款很难支撑起门店的销售额,这就需要操盘手考虑到爆款之外的产品搭配问题,需要品牌方输出更多设计。”上述行业人士补充道。

在他此前运营韩国潮牌的过程中,采取了共同设计的方式。具体而言,韩国品牌方在生产节奏上和中国本土有一定差距,他带领中国设计师更多得参与产品设计中,同时兼顾采纳韩国设计师的意见,推进产品的上新速度。在今年8月雅戈尔时尚产业营销大会上,UNDEFEATED李寒穷亦表示,“我们将传承品牌基因和精神,进行适合中国市场的产品开发及运营。”而在生产和设计上国内代理商能拿到多少话语权,则需要代理商和品牌方进行博弈。

此外,供应链如何本土化、门店产品如何搭配等,亦是国内代理商需要思考的内容。

曾有投资人向品牌数读表示,哪怕是奢侈品,也需要面临品牌老化的问题。没有永恒受欢迎的品牌,品牌需要把握变化的消费者需求和喜好。

于行业而言,服饰行业的发展迟滞亦需要一些能跟随新一代消费者变化的、新风格的品牌。潮牌给了当下行业和购物中心新的选择。

参考文献:

1、青山资本:潮牌的定义、历史与机会

2、青山资本:潮牌:成也小众,难也小众

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2023年,朗姿股份实现营业总收入51.45亿元,同比增长24.41%;归母净利润2.25亿元,同比增长953.37%。

截至去年底,bossini.X在内地的 一线及二线城市已开设约100家门店,这些门店将陆续转型,今年计划在内地新增约100家门店。

女装品牌jajainthemoment线下首店4月20日开业,选址成都麓湖CPI。该品牌于2017年在成都成立,坚持独立的品牌运作模式,入驻淘宝、抖音等。

关键词:jajainthemoment成都麓湖CPI 2024年04月18日

赢商网账号登录

赢商网账号登录

未登录

未登录