作者/李欣

后疫情时代,高频刚需的中式快餐迎来逆势扩张,受到资本的一路追捧。面对加速扩张的资金需求,包括老乡鸡(需求面积:150-250平方米)、乡村基、杨国福麻辣烫在内的中式快餐品牌扎堆申请上市,谋求在资本市场募集资金。

近期,杨国福麻辣烫港股上市申请获得批复,老乡鸡更新招股书,继续推进A股上市,“中式快餐第一股”之争的悬念进一步加剧。

其中,老乡鸡在2021年底完成Pre-IPO轮融资后,估值达到180亿元。不过,本被寄予厚望的老乡鸡却频频曝出负面新闻,例如欠缴员工社保、使用过期炼制鸡油等等。而抛去这些,仅从公司基本面来看,老乡鸡也存在盈利能力下行,依赖单一市场等风险。

那么,争夺“中式快餐第一股”,老乡鸡究竟有多大胜算?

本文试图解答以下问题:

1、老乡鸡到底赚不赚钱?

2、中式快餐提升盈利能力的关键是什么?

3、老乡鸡是否值得关注?

营收持续增长,但盈利能力堪忧

老乡鸡的前身是2003年成立于安徽的“肥西老母鸡”,以安徽地方品种肥西老母鸡为主要原料,经营以“肥西老母鸡汤”为招牌菜品的餐饮服务。2012年,“肥西老母鸡”进行品牌升级,更名为“老乡鸡”。

受益于高需求下行业快速增长,以及快速扩张下新店业绩并表,老乡鸡营收持续增长。根据弗若斯特沙利文报告,预计2025年国内快餐市场规模将达到1.5万亿元,2021-2025年中式快餐行业年均增速为8.6%。

2019-2021年,老乡鸡营收规模由28.59亿元扩张至43.93亿元,2020、2021年分别同比增长20.8%、27.18%,增速远超中式快餐行业平均增速。

盈利能力方面,2019-2022H1,老乡鸡的毛利率从19.02%持续下滑至16.47%,主要由于受原材料、人工成本上升和疫情影响,营业成本涨幅超过营收所致。

在老乡鸡的成本构成中,原材料、人工以及包括租金在内的合同履约成本是三大成本项。报告期内老乡鸡三项成本所占比重保持稳定,原材料成本是大头,2021年原材料成本占比44.81%,人工及合同履约成本分别占比28.29%、26.89%。

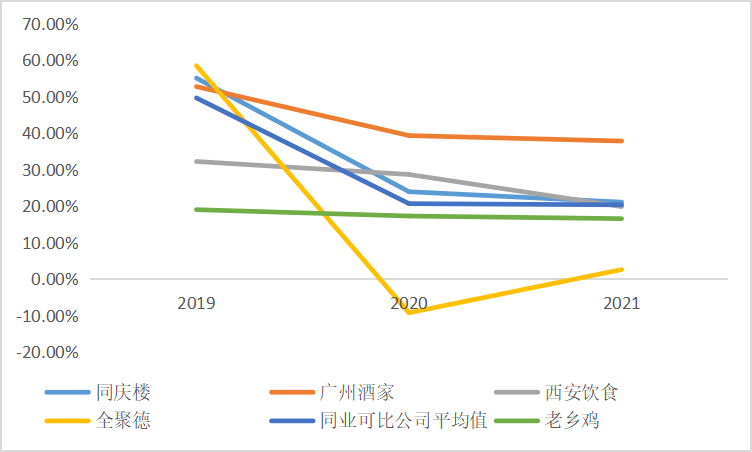

对比同业,老乡鸡的毛利率在中式餐饮行业中处于较低水平。与同庆楼、广州酒家、西安饮食、全聚德四家同行业A股上市公司相比,2019-2021年之间老乡鸡的毛利率低于上述可比上市公司综合毛利率的平均值。

毛利率对比,来源:招股书

餐饮企业的毛利率水平与产品售价直接相关,老乡鸡定位于中式快餐,在产品类型、用工方式等方面均与中式正餐存在差异,具有客单价较低的特点,因此老乡鸡毛利率低于同庆楼、广州酒家、全聚德等中式正餐企业平均值。

在敏感性方面,根据招股书,在假设其他因素不变的情况下,老乡鸡的盈利能力对售价最敏感,产品售价提升1%可以带来毛利提升6.15%和利润总额提升18.85%。

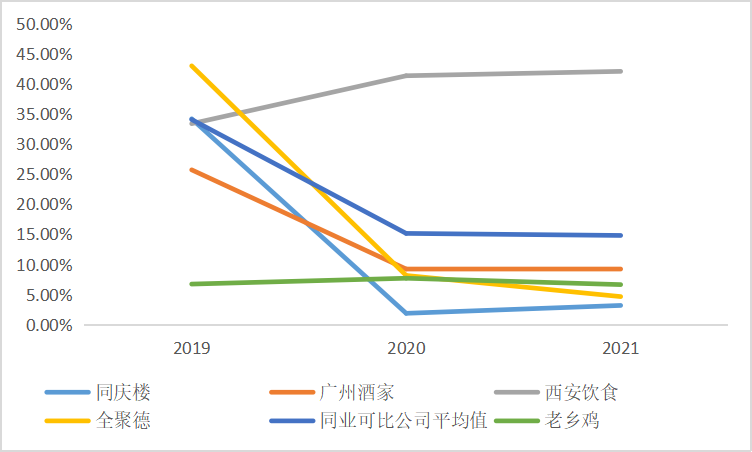

费用方面,老乡鸡的销售费用主要包括外卖服务费和广告宣传费,2019-2022H1公司销售费用率约为6%-7%,报告期基本保持稳定,且低于同期同业可比公司平均值13%-28%。

销售费用率对比,来源:招股书

销售费用率较低很大程度上是得益于老乡鸡惯用的低价营销策略,相比赞助综艺节目等需要大手笔砸钱的营销手段,老乡鸡的市场推广模式比较接地气,其主要以新媒体推广为核心,在微博、微信公众号、抖音号、B站等社交平台根据市场热点推出营销主题与特色产品。

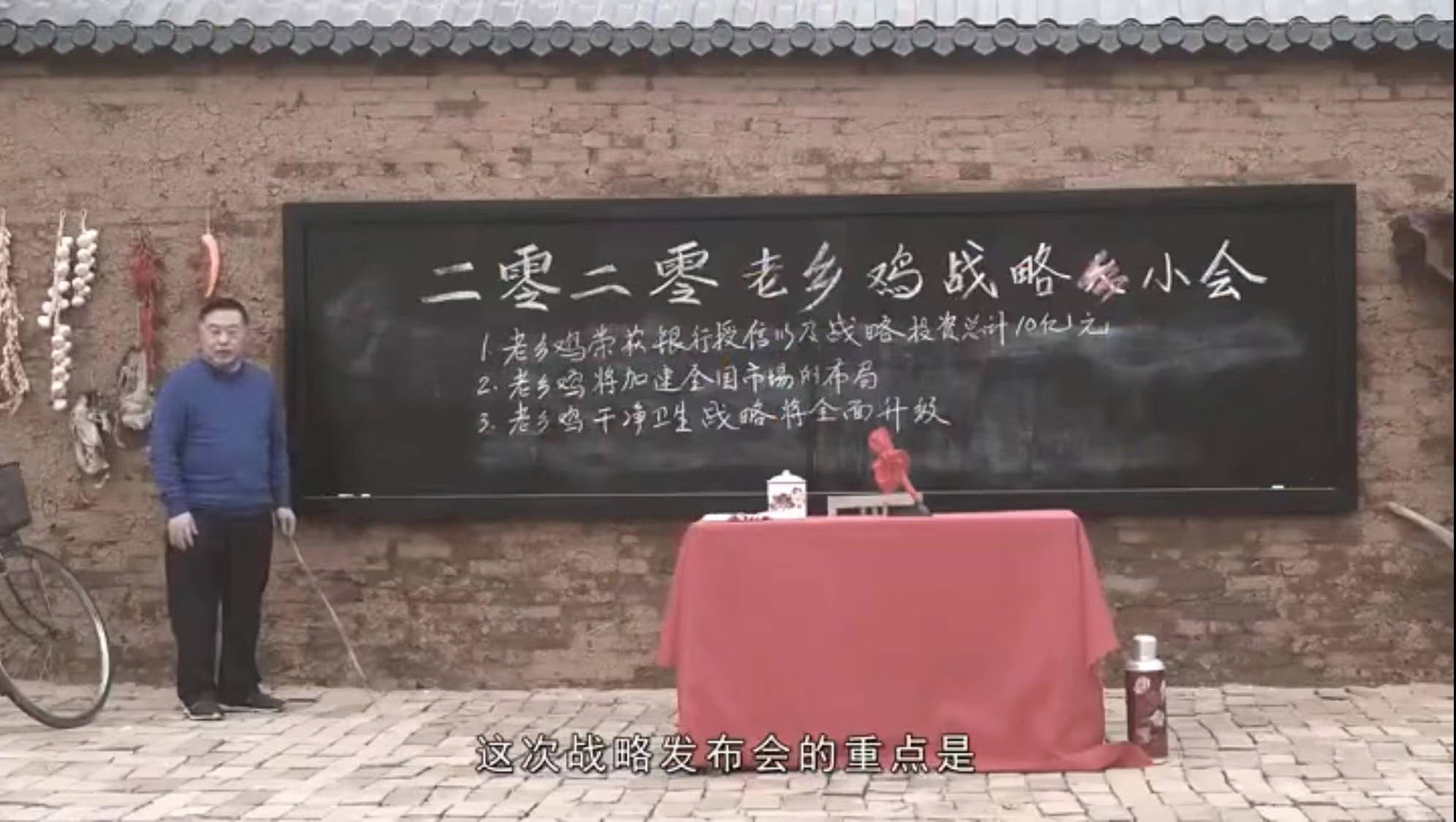

2020年疫情期间,老乡鸡多次打造出圈营销活动,例如冲上热搜的“200元战略发布会”视频,号称只花了200元预算,老乡鸡董事长束从轩在村头的黑板和讲台前宣布加速布局全国市场。

老乡鸡“200元预算”发布会视频截图

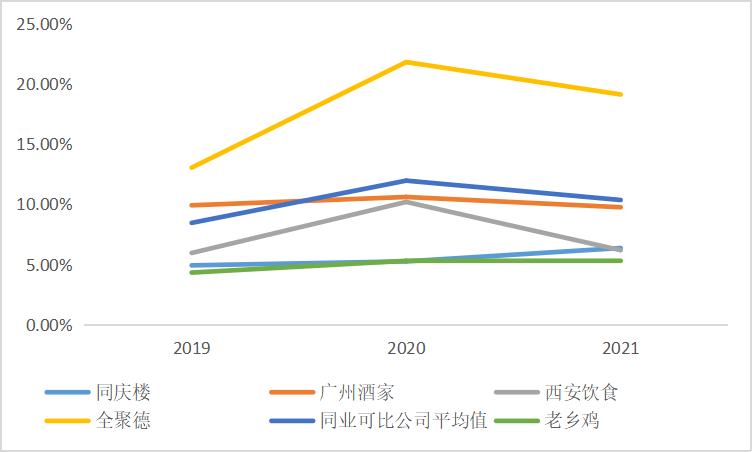

老乡鸡的管理费用主要包括工资薪酬、咨询服务费、折旧与摊销、运营等。2019-2022H1年间,公司管理费用率在4%-5%,也基本保持平稳,低于同业可比公司平均值7%-12%。因此整体看下来,老乡鸡近年来的期间费用率基本在11%-13%。

管理费用率对比,来源:招股书

净利润方面,2019-2022H1年老乡鸡归母净利润录得1.59亿元、1.05亿元、1.35亿元、7567.83万元,净利率分别为5.57%、3.05%、3.06%、3.76%,相较2019年整体呈下降趋势。在期间费用率保持稳定的情况下,受疫情影响以及原材料、人工成本上升是导致净利率下降的主要因素。

总结而言,随着行业快速增长,持续布局全国的老乡鸡营收保持增长,但毛利率持续下滑,盈利能力堪忧。

影响盈利能力的主要因素是什么?

老乡鸡作为中式快餐龙头,面临的利润增长瓶颈或是行业内多数企业的共性问题。那么,影响老乡鸡盈利能力的主要因素都有哪些?

首先,虽然已开始全国化布局,但目前老乡鸡业绩仍高度依赖以安徽为首的华东市场,新开拓地区的盈利能力不佳。

在收入的区域结构上,2019-2022H1华东地区收入占比均达90%左右,新开拓的华南和华北市场仍处于亏损状态。2022H1,华东地区的毛利率分别为18.91%,华中、华南和华北地区毛利率则分别为2.48%、-9.54%和-16.33%。

老乡鸡之所以在华东市场有不错的表现,却在华中、华南、华北等地暂时表现不佳,其主要原因在于:

其一,老乡鸡快速成长为安徽省内区域快餐龙头的一大优势在于,其建立了涵盖母鸡养殖、食品加工和连锁经营管理等全产业链业务体系,形成上下游一体化的经营模式。但目前母鸡养殖基地、中央厨房仍主要集中在安徽省内,受限于新鲜及短保食品销售半径等,新市场无法充分享受一体化全产业链模式所带来的成本、供应链优势。

其二,新店尚未达到收支平衡点,而疫情反复也将进一步带来不利影响。招股书显示,一般情况下老乡鸡新店达到收支平衡所需的时间为9-18个月。如图,截至2022年6月底,2021年新开业的南京、武汉等安徽省外门店多数目前仍处于亏损状态。

公司报告期末部分存续直营门店的相关经营指标;来源:招股书

其三,老乡鸡凭借安徽合肥的传统经典名菜肥西老母鸡汤起家,作为区域性品牌,由于不同地区的饮食文化、消费能力存在差异,老乡鸡在安徽省外市场仍需进一步培育消费者的品牌认知及忠诚度。

回顾洋快餐在国内市场的发展之路,标准化一定是核心步骤,然后才是规模化。肯德基、麦当劳等洋快餐品牌自上世纪80年代进入中国市场后,凭借产品类型相对单一、口味高度标准化的汉堡、薯条、炸鸡等特色洋快餐食品迅速攻占国内消费者心智,开启了我国快餐产业发展的序幕。

然而,中国地域广阔,民族众多,各地域之间饮食习惯均存在差异,这就导致中式餐饮具有明显的区域特点,在消费者口味偏好层面,中式快餐难以像西式快餐一样在全国范围内快速打通。例如,老娘舅主打以江南口味为主的中式快餐,目标市场定位于长三角地区。

其四,相比收入占比高达97%以上的直营业务,毛利率更高的加盟业务尚未起量。相比靠加盟崛起的杨国福麻辣烫,老乡鸡直到2020年才开启特许加盟模式,此前一直以直营连锁模式进行扩张,截至2022年6月30日老乡鸡拥有997家直营门店和102家加盟门店,加盟门店占比不足10%,而杨国福麻辣烫的加盟门店占比则近乎100%。

在直营模式下,老乡鸡需要承担门店发生的一切费用开支,包括材料、人力、租金等成本,属于重资产运营,毛利率较低。

而在加盟模式下,老乡鸡与加盟商签订特许经营合同后,收取5万/年的一次性加盟费,以及加盟店营业款2%、4%的广告费、特权使用费等。加盟商对加盟门店自负盈亏,老乡鸡无需承担高昂的成本开支,在轻资产运营模式下毛利率更高。

2022H1,加盟业务毛利率为22.17%,高于直营业务的15.67%。不过,加盟业务目前收入占比较低,2022H1加盟业务收入占比仅为3.29%。

因此,收入高度依赖单一市场,新开拓市场盈利能力不佳以及加盟业务尚未起量是拖累老乡鸡盈利水平的主要因素。

老乡鸡值得关注吗?

判断餐饮企业的投资价值,赛道空间、竞争格局、基本面等都是关键的评估指标。

连锁中式快餐赛道的高景气度为老乡鸡的成长空间增加了确定性。目前国内中式快餐市场连锁化率不高,2020年非连锁中式快餐店占比高达73%。而在疫情的冲击下,规模更大且资金链相对安全的连锁餐厅抗风险能力更强,随着中小型非连锁餐厅的持续出清,有利于以老乡鸡为代表的连锁中式快餐龙头进一步提升市占率。

从竞争格局来看,中式快餐市场高度分散、竞争异常激烈。根据弗若斯特沙利文报告,按商品交易额计,2020年,中式快餐市场CR5仅为2.9%,其中老乡鸡以0.6%的市占率位列第三。

整体而言,老乡鸡所处中式快餐赛道连锁化率低、又高度分散,还有不小的可整合空间,老乡鸡作为中式快餐的龙头企业,凭借较强的品牌力和规模优势已在中式快餐市场占据一席之地。不过,从基本面来看,如前文所述,受原材料、人工成本高企以及疫情影响,老乡鸡当前正面临毛利率、净利率持续下行的困境。

而对于以老乡鸡为代表的连锁中式快餐来说,提升盈利能力的核心在于标准化和规模化。参照发展相对成熟的西式快餐行业,肯德基、麦当劳实现快速扩张的基础条件均是探索出标准化生产模式。中餐通常具有地域特色,但随着近几年中央厨房和冷链物流技术的发展,中式快餐市场的标准化程度正在逐步提升。不少中式快餐龙头都开始自建中央厨房及标准化供应链,以保证出餐效率和口味稳定。

做到标准化之后,连锁餐厅归根结底还是要比拼规模。对于重资产运营的餐饮业来说,营业成本相对刚性,只有通过标准化下的快速扩张,尤其是中央厨房、标准化供应链的应用,有利于形成规模效应,从而有效降低成本,开放加盟则是企业实现快速扩张的一大有效举措。

目前,老乡鸡通过一体化全产业链布局以及门店扩张实现了一定的标准化和规模化建设,但由于全国化布局尚浅,目前业绩贡献仍高度依赖华东地区,新开拓区域业绩改善尚需时间。未来,随着加盟模式逐渐成熟,规模效应显现,老乡鸡有望实现利润的进一步释放。

根据招股书,在稳固现有门店数量的同时,老乡鸡将继续加大直营门店在全国范围内的开发力度,未来3年内计划在上海、南京、苏州、深圳、北京、武汉、杭州和合肥、芜湖等重点区域新开门店700家。与此同时,老乡鸡还计划通过上海中央厨房建设项目,提升产品产能、稳固产品质量、提高区域性供货能力。

总结来看,连锁中式快餐赛道空间可观,利好老乡鸡等龙头。短期内,受累于全国化扩张加大投入,老乡鸡的业绩水平可能进一步走低。未来,随着规模效应逐步显现,老乡鸡利润水平有望得到提升。

需要注意的是,站在当下的发展阶段,老乡鸡业绩短期内可能还会持续走低。假设老乡鸡顺利上市,以目前的企业基本面,叠加目前市场环境较为低迷,投资者极有可能选择用脚投票。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2019-2022上半年,老乡鸡的营收为28.59亿、34.54亿、43.93亿和20.11亿;净利润分别为1.59亿、1.05亿、1.35亿和0.76亿,尚未恢复。

截至2022年6月30日,老乡鸡拥有997家直营门店和102家加盟门店。相较于截至2021年12月31日的991家直营门店和82家加盟门店。

11月4日,Lady M在上海的5家门店原址,突然换成了甜品品牌La Repete,重新装修后对外营业,同样主打法式千层蛋糕。

国内的披萨玩家并不多,必胜客、达美乐之外,还有比格、乐凯撒和棒约翰等,在不同的价位和梯队中互设壁垒又抗衡,几乎承包了整个消费大盘。

加入一些有味型记忆的包子油条类产品,搭配实惠的早餐组合,在现阶段确实可以提升门店的抗风险能力,能多卖一点,就多了一丝生存的机会。

“集装箱餐饮”“后备箱餐饮”等新形式餐饮的出圈,映射出一个市场新变化:“固定空间”的生意正在转变为“移动空间”的生意。

赢商网账号登录

赢商网账号登录

未登录

未登录