作者| 苏苏

近日,香港餐饮业的“双雄”大家乐集团和大快活集团双双披露2022财年中期报。

财报显示,在扣除了政府给予的新冠疫情资助后,两家餐饮品牌都因疫情等陷入了利润下降,增长乏力的困境。

然而,值得注意的是,在面对几十年不遇的市场冷冬之时,大家乐和大快活并未像很多内地餐饮连锁企业一样选择关店止损,而是逆势“抄底”内陆市场扩张。

除了以上两个品牌外,知名香港餐饮品牌翠华餐厅、太兴集团,米芝莲等同样都将目光瞄准了大陆市场,似乎想抓住这波疫情机遇,一举在内陆市场“翻身”。

都说时尚是一场轮回,但餐饮似乎也是一场轮回,曾经香港餐饮是内陆的网红。

但随着内陆餐饮品牌的不断崛起以及香港文化的衰落,香港餐饮在大陆也逐渐风光不再。此次疫情香港餐饮品牌目标一致的押注大陆市场,真能再次迎来“风光时刻”吗?

01

受新冠疫情影响

香港餐饮普遍“艰难承压”

疫情之下餐饮生意难做,香港餐饮品牌亦不例外。

虽然香港比大陆更先放开,但因为餐饮限制一直没有放开以及消费者心怀顾虑的缘故,餐饮品牌们的业绩并没有得到多大改善。

11月初,谭仔国际公布截至2022年9月30日止六个月的中期业绩,报告期内,公司实现收益12.62亿港元,同比增6.8%;净利润为8277.5万港元,同比降40%。公告称,收益增加主要由于餐厅数量增加。

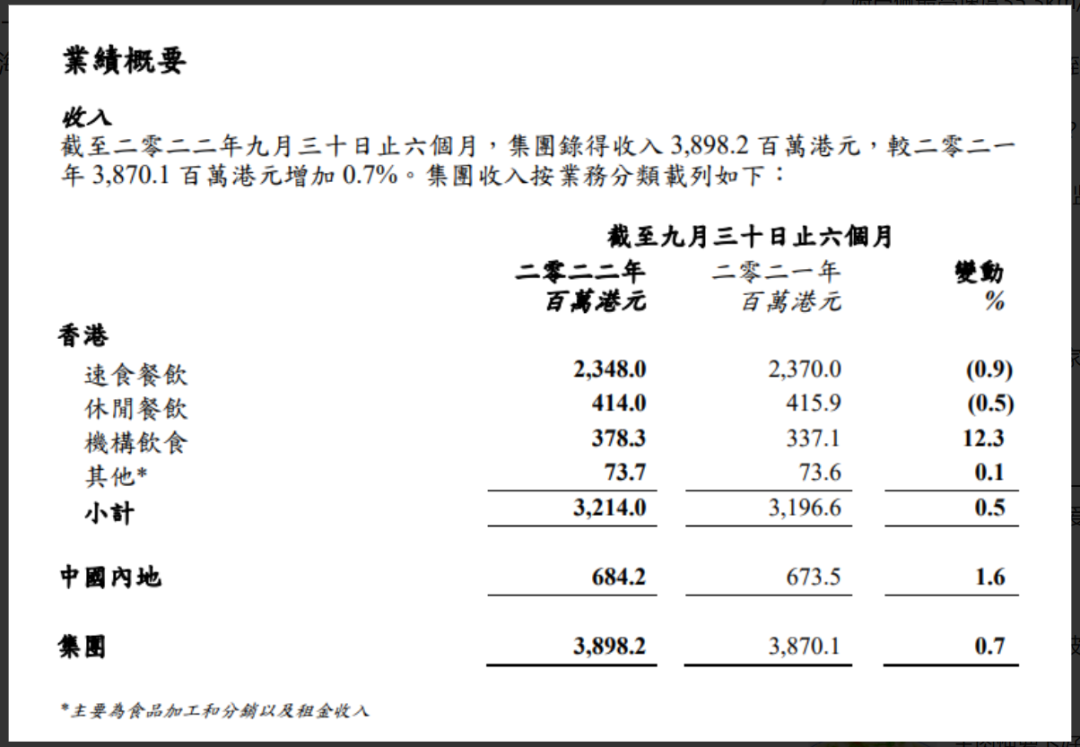

11月28日,大家乐发布了截至9月底的中期财报,营收38.98亿港元,同比增0.7%;净利润为1.09亿港元,同比增33.9%,而在上一年同期其净利润则下跌49.96%。

不过,这看似营收与利润都得到了很大提升背后,主要是因为其获得了中国香港特区政府的补助0.41亿港元,撇除这一笔收入,大家乐实际上经调整的净利润下跌了16.30%,依然处于营收净利双跌的格局。

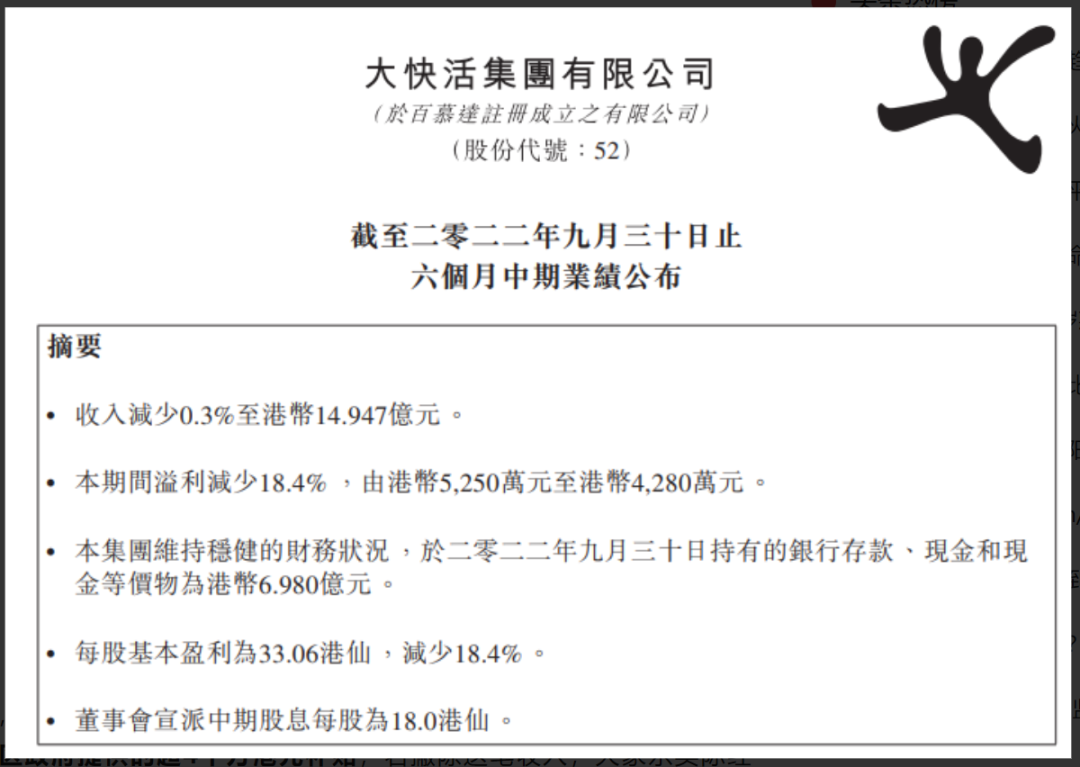

同样情况的还有港式快餐品牌大快活。

根据财报显示,截至2022年9月的6个月,大快活营收同比减少0.27%至14.95亿港元,净利润同比减少18.42%至4282.6万港元。

据悉,大快活获得了中国香港特区政府总共1675.2万港元的补助,抛开这笔钱,大快活的净利润实际跌幅更高。

除此之外,翠华餐厅似乎也终于走出了亏损的泥沼。

根据财报显示,截至2022年9月的6个月,翠华控股实现营收4.15亿港元,同比下跌20.50%,净利润为4086.7万港元,上一年同期则亏损3042.8万港元。

不过,翠华控股得以扭亏为盈,原因在于其出售若干物业获得收入1.99亿港元。刨除这笔钱,翠华餐厅的净利润比上一年同期亏损幅度更大。

为何香港餐饮会如此生存艰难呢?疫情是其中重要原因。

受香港第五波新冠疫情的影响,因为政府严格限制堂食人数和营业时间等系列政策出台,导致餐厅客流受到严重影响,餐饮上半年普遍处于亏损状态。

再加上,“香港热”逐渐退潮,内地游客人数不断下降,直接影响香港的旅游、零售和餐饮。香港饮食业工会曾表示,香港餐厅“倒闭潮”已经到来。

今年8月9日,莲香饮食集团在社交平台宣布,特许经营加盟商莲香楼及莲香栈不敌疫情,即日正式结业。

8月28日左右,随着莲香楼的倒下,有55年历史的湾仔大荣华围村菜也宣布关门大吉。

除此之外,倒闭的餐企还有利宝阁、珍宝海鲜舫.....

02

成本控制难挡毛利下滑

香港餐饮瞄准大陆市场

除了疫情之外,成本上涨带来的压力也是香港餐厅承压原因之一。

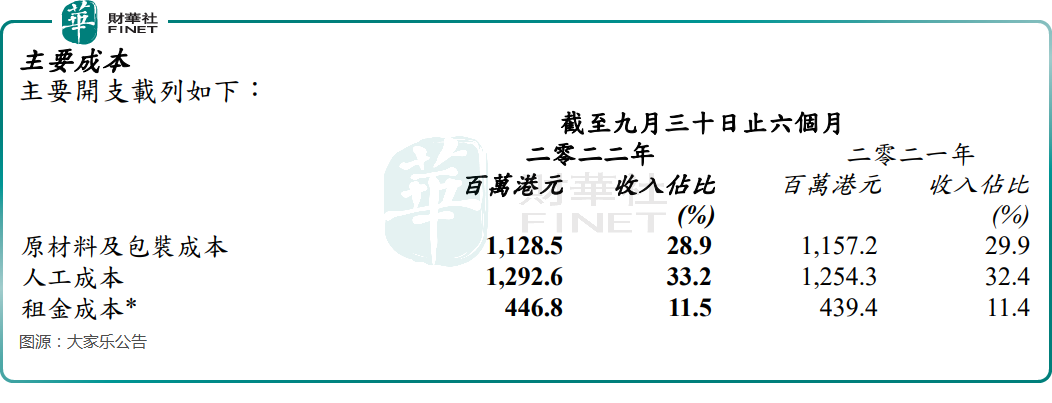

据大家乐财报显示,虽然品牌一直在加大力度精简成本,比如有一半门店应用了机械人送餐,并对采购、菜单及供应商采取积极管理,以改善成本结构;

但尽管如此,但报告期内的人工成本以及租金成本均同比还是出现了上升,占收入比重也呈现上升趋势,毛利率依然处于下滑趋势。

同样的困境,也出现在大快活等香港餐饮品牌上面。

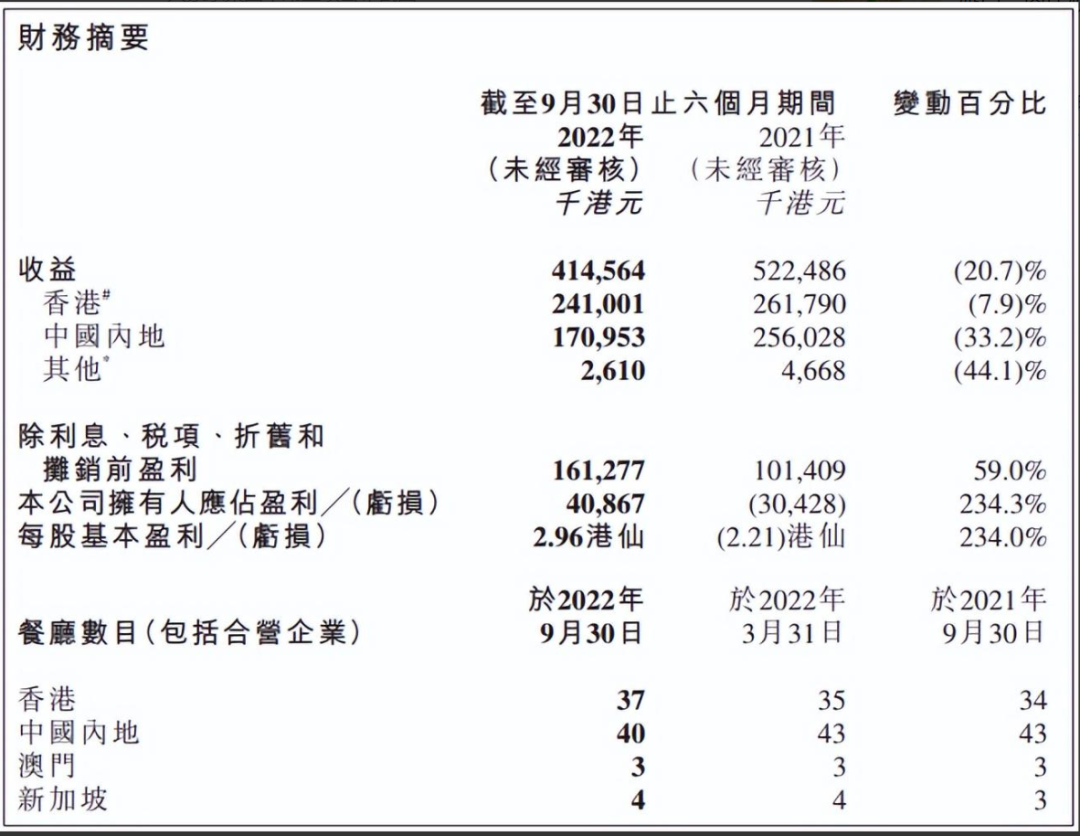

同时,内陆市场疫情反复不断,也影响了香港餐饮巨头业绩。根据翠华控股财报显示,中国内地业务不时受到深圳、珠海、澳门及广州新冠肺炎疫情影响。

尽管如此,内陆市场依然是当下香港餐饮品牌想要抓住的“救命稻草”。

11月初出台中期财务报告的谭仔米线(需求面积:100-200平方米)就曾表示,公司仍然对中国内地及海外市场的潜力抱有很大期望,目前计划今年在中国内地开设26家门店。

翠华控股也称,翠华已将业务发展重心转移到粤港澳大湾区及诸如海口等其他个别业务区域。

而大家乐、大快活对大陆市场的布局更快。

据财报显示,截至9月底的半年里,大家乐内地门店净增10家已达146家。其中,仅今年上半年,大家乐在广东开设了12家门店,创下近年来最快的开店速度。

同时,财报业绩会上大家乐还表示,未来三年会持续专注大湾区发展,目标是开到280间门店。

同样,大快活在业绩报中也表示:内地业务的整体表现逐渐步入正轨,并将开设更多店铺。

据悉,截至2022年9月,大快活在香港拥有餐厅160家,在广东拥有餐厅22家。

持有敏华冰厅、亚参鸡饭的太兴集团在财报中的计划显示,集团将开店重点放在大湾区城市。

此外,以平价美味著名的香港米芝莲点心店添好运一样将目光放在内地市场,目标是将在五年内于内地设立100间添好运门店。

03

文化光环不再

香港餐饮能逆袭吗?

1990年代,香港茶餐厅北上,避风塘、翠华等茶餐厅相继在大陆开业,引发了内陆消费者的追捧,高峰时期甚至排队四五小时,非常火爆。

但这段黄金时期不过持续了二十年左右,2014年左右香港餐厅在内地的势头就开始一落千丈。

依然以翠华为例,从2014年开始,翠华餐厅在香港的业绩就一路下滑。

2016年9月,杭州翠华餐厅关门歇业,翠华的股价由2013年5.75港元的高位,持续下跌至如今的0.41港元,市值缩水逾80%。

2017年10月,大家乐也宣布全面撤出华东市场,只固守广东。

经过这一波撤离之后,香港餐厅在中国的影响力也急速下降,曾经的餐饮主流,如今已经成为了与越南菜、泰餐、日餐、韩餐等并列的特色餐饮之一。

在这样的情况下,香港餐厅再一次“瞄准”内陆,能靠大陆市场“逆袭”吗?

在餐饮O2O看来,可能会比较难,抛开消失的文化滤镜不谈,香港餐厅普遍还存有以下两个不足之处:

1、跟不上内地餐饮更迭节奏

这些年,随着内地经济的不断攀升,消费市场也急速变化,餐饮更迭速度更是飞快。

前几年,网红品牌如赵小姐不等位、黄太吉、很高兴遇见你、雕爷牛腩如日中天,但不过两年的时间,这些品牌就已经消失匿迹。

瑞幸从创立到上市,只花了19个月,进一步验证了内陆餐饮市场的急速变化。

然而,大概是因为身处环境的缘故,香港餐饮品牌普遍反应有点“慢”。

在内陆餐饮已经开始直播、做小红书,做私域流量的时候,香港餐厅却极少能够跟上内地餐饮步伐。

以微博为例,据悉,敏华冰厅最新一条动态在9月20日;大家乐粉丝数不足八千;而谭仔更无入驻,互动性较弱。

倒是在抖音、美团等渠道,翠华餐厅、大家乐等品牌都跟随潮流,出台了不少团购套餐。

2、港餐产品的特色性不强,吸引力不足

与泰餐、日餐等异国特色餐饮不同,香港餐饮是杂合了中西多种餐饮文化形成的特色餐饮,口味上以粤菜居多,背后并没有深厚的异国文化支撑,特色性本不强。

而中国地大物博,美食文化丰富,支流繁多,麻辣的川菜,香辣的湘菜,清淡的浙江菜系、鲜香的鲁菜应有尽有。

这些年,随着年轻人压力不断增大,辣味菜系也逐步变得越来越受欢迎,火锅、川菜、湘菜大行其道,攻城略地。

相比而言,港餐,特别是港式茶餐厅,依然固守着菠萝包、干炒河粉、丝袜奶茶等产品,吸引力本就不足。

再加上肥韬、文通冰室、克茗冰室等在场景与产品创新上,都走在前列的新茶餐厅崛起,香港餐饮品牌更难与之竞争。

小结:

当下的香港早已不是曾经的“亚洲四小龙”,正如《从没落的香港服饰,看懂今日之香港》一文中写到的那样,香港的未来,在于融入内地这趟高速发展的列车。

这句话同样适用于香港餐饮。翠华、大家乐等香港餐饮品牌们要想走出困境,就必须学会跟上内陆市场的餐饮节奏,在产品的创新与消费的本地化层面,做出更多的努力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:大鹅跌倒一年,波司登吃饱了吗?

米粉品类赛道有没有机会超越面条?米线品类兴起融资、上市热,创业者掘金米线品类的正确姿势是?

从2021年的大势来看,米粉已有了崛起的苗头,至于品类下的从业者如何抓住这样的新红利脱颖而出,这就要看创新创业者的布局了。

陆正耀做库迪的终极目标,大概率是把瑞幸打到奄奄一息的时候再买下,因为没有人比他更懂瑞幸、更渴望续写瑞幸的新篇章。

当下,新茶饮市场的快速扩张和发展早已让行业进入到竞争比较激烈的状态,头部企业正在通过多种形式来显示自己在行业的地位和影响力。

三年以来餐饮业就像是被疫情摁在了水里,只能拼命挣扎却无法呼吸。企查查显示,截至11月28日,全国至少有495457家餐饮相关企业已注销吊销。

赢商网账号登录

赢商网账号登录

未登录

未登录