2022年最难的肯定是民营房企,而且多数民营房企还会一直难下去。

纵然金融十六条的出台算是挽救房地产于濒死,但主方向并未变化,并不是让房企躺赢,而是让房企别躺平,救助的重点是国企和头部民营企业,通过保国企和保头部促进房地产行业的整体稳定,并推动房地产行业有序转型。

很显然,当下大部分民营房企面临出局或被迫转型:

难道中国的民营房企就只能在高杠杆、高周转、高负债,重资产风险的死和生之间不停循环吗?

对于有着相对成熟的经营管理能力的民营企业而言,或许转型轻资产,成为资产的打工仔,是一个值得深耕的方向。

好消息是,近日证监会对资本市场支持房地产平稳健康发展的相关答记者问中支持不动产私募基金试点和将公募REITS拓展至商业不动产领域的表态为房地产企业解决沉淀资产的退出问题都提供了全新通道,而恢复房企上市活动则更有利于未来房企打造“轻重分离”的全新运营模式。

轻重分离的春天,可能快要来了。

1

万物云空间科技服务股份有限公司

总营业额 142.4 亿元,(+38.2%)

商企和城市空间综合服务 50.9 亿元,(+39.8%)

收入状况

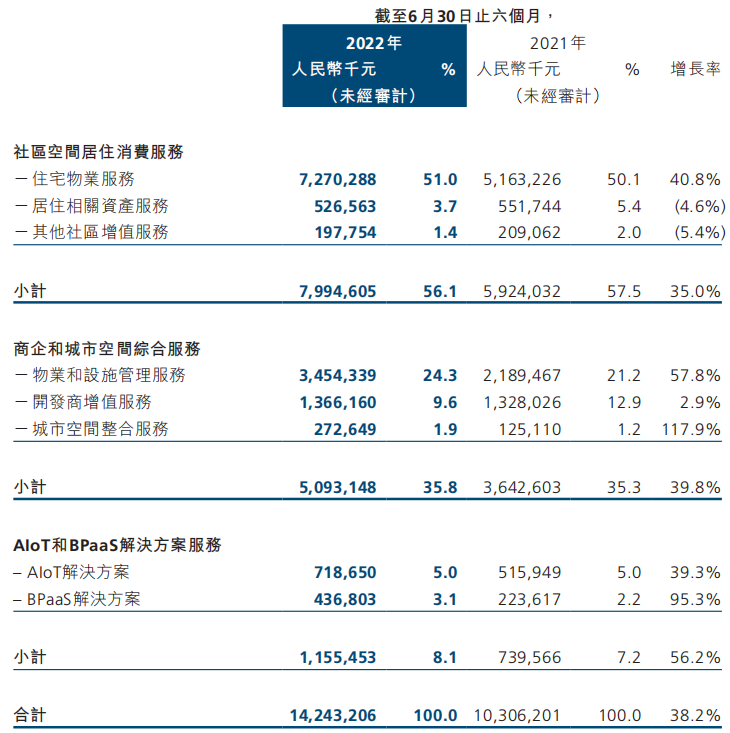

上半年万物云实现营业收入142.4亿元,同比增长38.2%,其中,社区空间居住消费服务收入79.9亿元,占比56.1%,同比增长35.0%;商企和城市空间综合服务收入50.9亿元,占比35.8%,同比增长39.8%;AIoT及BPaaS解决方案服务收入11.6亿元,占比8.1%,同比增长56.2%。

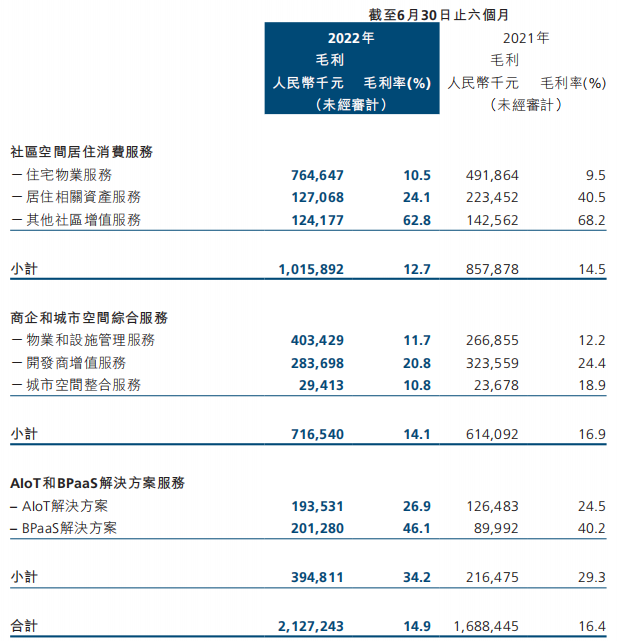

毛利为21.27亿元,同比增加16.4%。

运营方面

社区空间居住消费服务方面,报告期间内,实现收入约79.946亿元,较去年同期实现同比增长约35.0%,占总收入比例56.1%。毛利较去年同期增长人民币1.58亿元至10.159亿元。

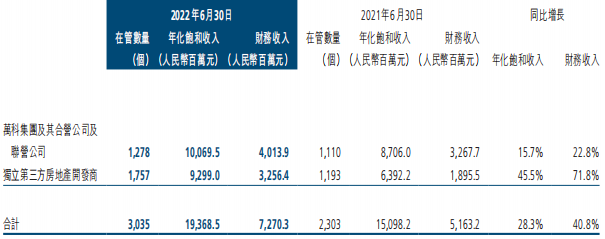

项目覆盖了全国30个省、直辖市、自治区及香港特别行政区,在全国均衡布局的同时进行高线级城市的聚焦,有66.176亿元来自于高线级城市的收入,占住宅物业管理收入的91.0%。

商企和城市空间综合服务方面,报告期间内,实现收入约50.931亿元,较去年同期实现同比增长约39.8%,占总收入比例35.8%。毛利较去年同期增长至7.165亿元。

其中,物业及设施管理服务收入约34.543亿元,较去年同期实现同比增长约57.8%,占商企和城市空间综合服务所得收入的67.8%;毛利约4.034亿元,较去年同期实现同比增长约51.2%。

城市空间整合服务收入约2.726亿元,较去年同期同比增长117.9%,占商企和城市空间综合服务所得收入的5.4%;毛利增加至29.4百万元。

开发商增值服务收入约13.662亿元,较去年同期同比增长2.9%,占商企和城市空间综合服务所得收入的26.8%。

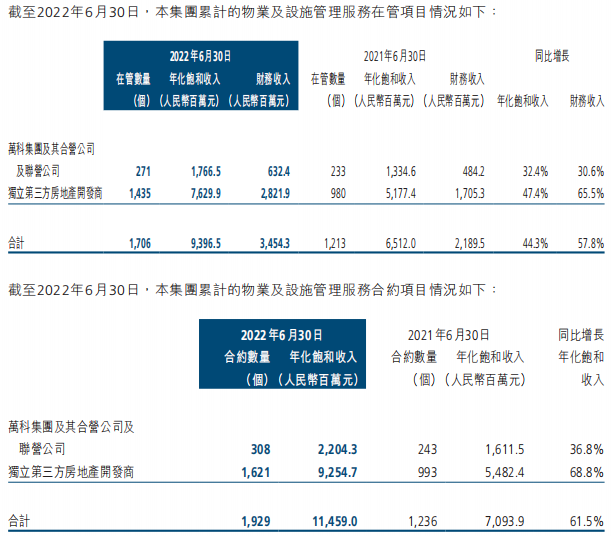

集团商企和城市空间综合服务规模不断增加,截至期末,物业及设施管理服务的合约物业数量1,929个,同比新增265个;物业及设施管理服务合约年化饱和收入约114.59亿元。

展望

2022年是万物云的上市首年,展望下半年:

夯实品牌,全域发展。集团将继续在万科物业和万物梁行两大核心品牌的基础上,继续夯实品牌影响力,推动空间及客户的多样化发展,孵化更多新品牌以充实我们在居住消费服务、商企和城市空间综合服务及AIoT及BPaaS解决方案服务三大业务线的品牌集群。

此外,还将继续深耕存量市场,聚焦价值街道,提升蝶城区域浓度;将持续优化蝶城模式,推动蝶城模式在更大范围的试点,总结蝶城试点经验,形成并完善蝶城在全国范围内落地复制的流程;将完成更多标准蝶城的流程变革,实现房屋再装修业务在更多标准蝶城的落地。

2

珠海万达商业管理集团

总营业额 134.8 亿元,(+26.7%)

商管收入 50.8 亿元,(+51.3%)

在管面积:60.1 百万平方米

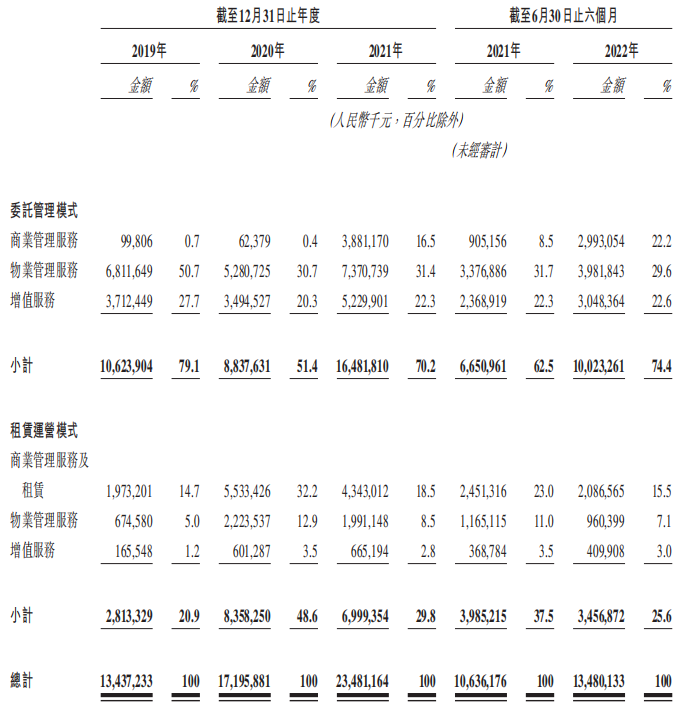

收入状况

2022年上半年,珠海万达商管实现收入134.8亿元,同比增加26.7%,净利润40.47亿元,同比增加517.3%,而毛利达到了65.95亿元,同比增加了46.1%,毛利率则达到了48.9%。

在管规模状况

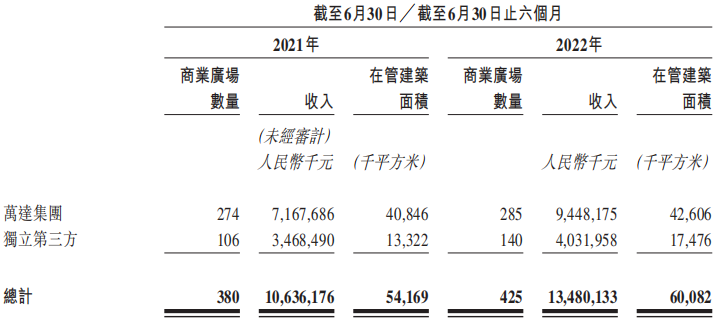

截止至2022年6月30日,珠海万达商管共管理全国425个商业广场,在管建筑面积约60.1百万平方米。

从2019年12月31日至2022年6月30日,珠海万达商管的在管商业广场数量由323个增加至425个,其中独立第三方商业广场的数量由71个增加至 140个,占比则从22.0%增加至32.9%。

截至2022年6月30日,珠海万达商管有196个储备项目,包括175个独立第三方项目。

运营方面

珠海万达商管按照运营服务可分为:商业管理服务、物业管理服务以及增值服务等三部分。

服务模式主要分为:委托管理模式以及租赁运营模式。

截止至2022年6月30日,珠海万达商管管理的425个商业广场中,285个由万达集团拥有,而其余140个商业广场由独立第三方拥有。

珠海万达商管已建立全国性的业务布局,截止至2022年6月30日,425个商业广场提供服务,项目遍布中国216个城市。

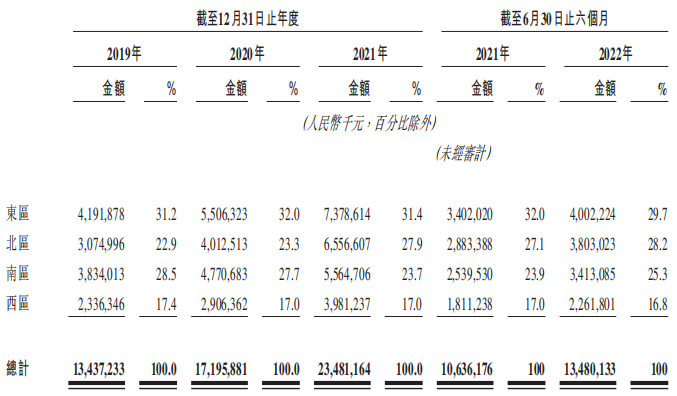

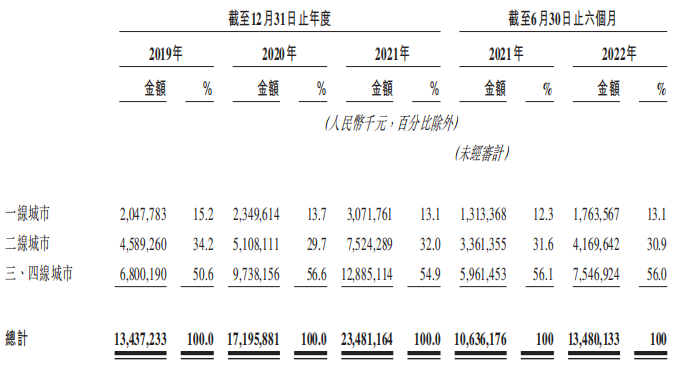

按地理区域划分,管理的商业广场较多位于东区,2022年上半年收入占整体收入的29.7%。按城市等级划分,三、四线城市占比比较大,2022年上半年,三、四线城市占整体收入的56%。

3

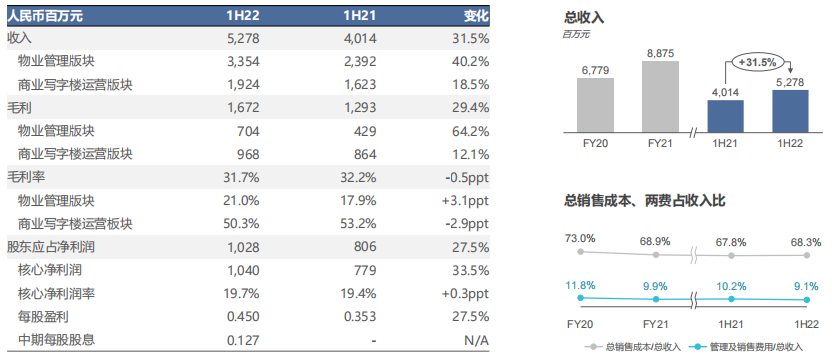

华润万象生活有限公司

营业收入 52.78 亿元,(+31.5%)

商管板块收入 19.24 亿元,(+18.5%)

在管面积:2.61 亿平方米

收入状况

报告期间内,华润万象生活总收入同比增长31.5%至52.78亿元。其中,物业管理版块为33.54亿元,年增长40.2%;商业写字楼运营版块为19.24亿元,年增长18.5%。

核心净利润大幅增长33.5%至10.40亿元。

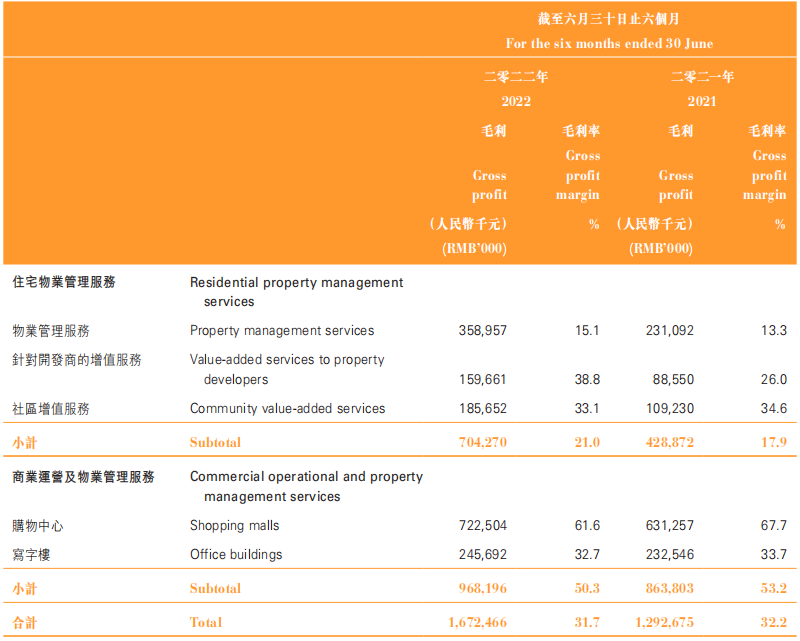

报告期间内,住宅物业管理服务毛利率为21.0%,较去年同期增长3.1个百分点,主要得益于有效的成本控制及经营效率的提升;商业运营及物业管理服务毛利率为50.3%,较去年同期下降2.9个百分点,该板块毛利率同比下降主要受本集团在管的商业项目租金减免影响,商业运营管理服务收入下降所致。

在管规模状况

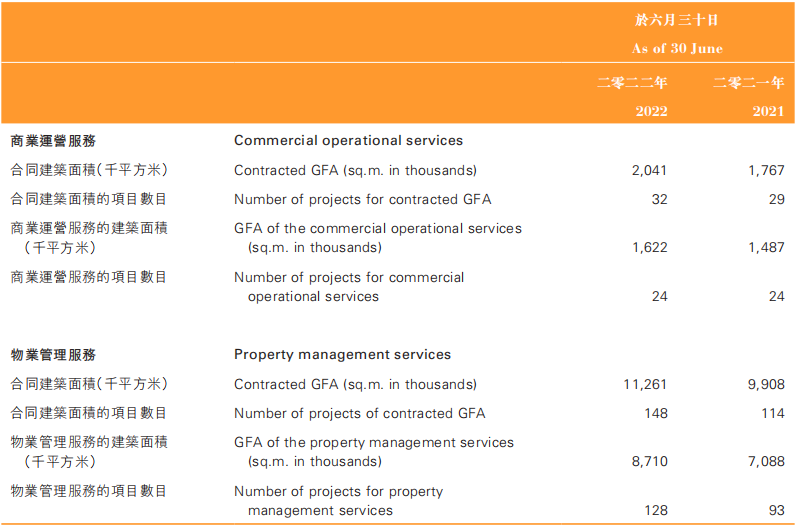

报告期间内,集团为72个已开业购物中心项目提供商业运营服务,总建筑面积达到7.9百万平方米,其中绝大部分购物中心由集团同时提供物业管理服务。此外,报告期内,集团有两个已开业购物中心分租项目。

集团为24个写字楼提供商业运营服务,总建筑面积为1.6百万平方米;为128个写字楼提供物业管理服务,总建筑面积为8.7百万平方米。

运营方面

物管业务方面,收入同比增长40.2%至33.54亿元,版块毛利率同比提升3.1个百分点至21.0%。期内,集团物管版块采取聚焦战略,加速转型“城市空间运营服务商”。

商管业务方面,报告期间内,商管收入逆市增长,毛利率企稳,轻资产商业模式抗风险能力凸显。商管业务板块收入同比提升18.5%至19.24亿元,受收入减少对毛利率的直接影响,板块毛利率同比下降2.9个百分点至50.3%

购物中心方面,集团上半年购物中心的商业运营及物业管理服务收入为11.73亿元,同比增长25.7%,占总收入的22.2%。

上半年,6座新购物中心高品质开业,有力提振市场消费信心,带动城市经济发展:期内新开3个重奢项目,除国际品牌外平均开业率达95%,

新开非重奢项目3个,平均开业率达99%

写字楼的商业运营及物业管理服务,集团来自写字楼的商业运营及物业管理服务收入为7.513亿元,较去年同期增长8.9%,占总收入14.3%。

报告期间内,写字楼物业在管项目达128个,为24个项目提供商业运营管理服务,总建筑面积为8.7百万平方米。

展望

物业管理继续全域全业态布局,商业运营服务聚焦中高端赛道,积极拓展优质第三方项目,扩大市场份额,实现规模经济效应。

4

卓越商企服务集团有限公司

营业收入 18.6 亿元(+12.7%)

商务物业收入 10.6 亿元(+12.9%)

在管面积:50.08 百万平方米

收入状况

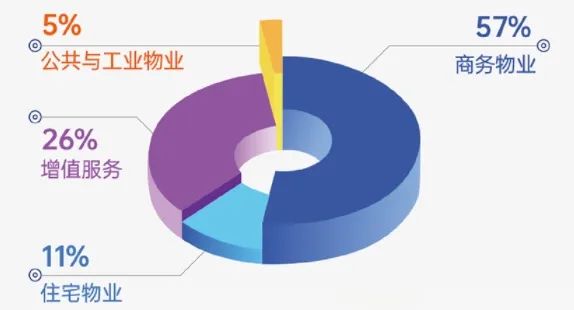

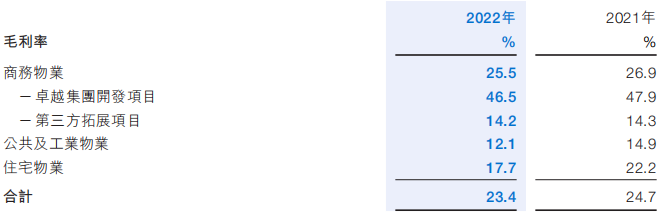

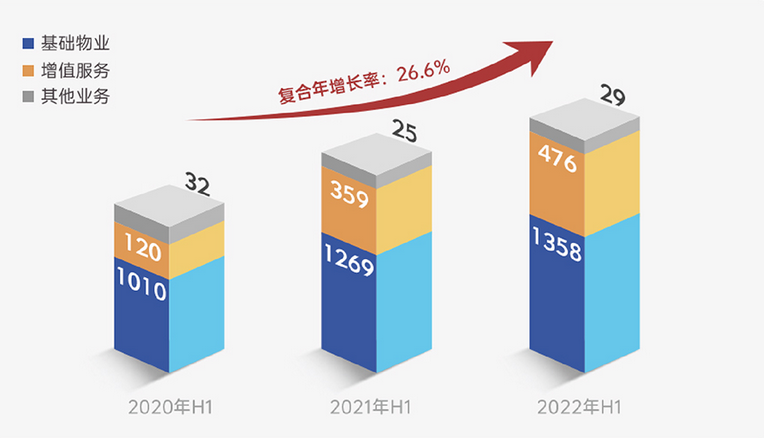

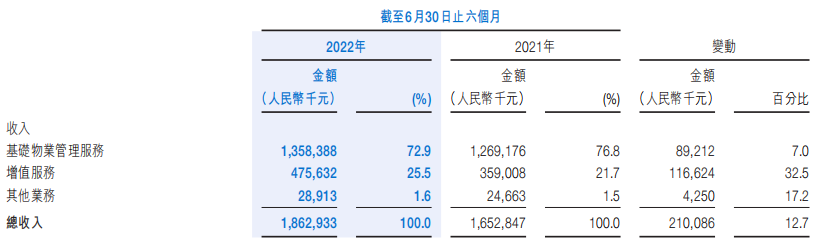

报告期间内,卓越商企服务收入18.6亿元,同比增长13%;其中,核心主业商务不动产管理达57%;增值服务占比达25.5%,住宅物业占比10.9%,公共物业占比5.0%,其他服务占比1.6%。

报告期间内,卓越商企服务的综合毛利率维持良好水平。卓越商企服务毛利润为5.3亿元,毛利率为28.4%。

在管规模状况

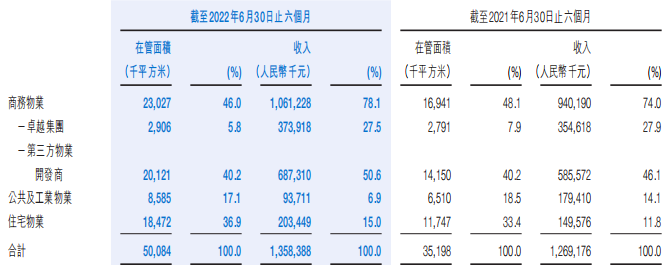

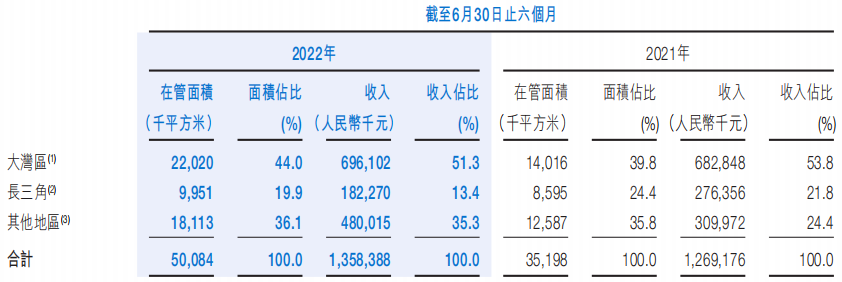

报告期间内,卓越商企总合约物业面积6894万平方米,同比增长35.1%;总在管物业面积5008万平方米,同比增长42.3%,在管项目数量为530个。

卓越商企服务业务布局2个国家,15个省份、在43个一线及区域重点城市拥有530个管理项目。

运营方面

收入主要来源三个业务:基础物业管理服务、增值服务以及其他业务。

基础物业管理服务方面,报告期间内,实现收入为人民币13.58亿元,较去年同期增加7.03%。

其中,分为了商务物业、公共及工业物业以及住宅物业三个部分。按照收入计算,商务物业占基础物业管理服务中的78.1%。

报告期间内,卓越商企地理分布已经从深圳扩展至中国65座城市。大多分布在中国经济最发达的大湾区、长三角和区域性重点城市。其中,按收入计算,大湾区部分占基础物业管理服务中的51.3%。

展望

卓越商企服务除了看重三大主营业务扩张带来的稳定增长,也非常重视三大延伸业务建立的差异化竞争壁垒。公司想通过这套组织组合拳,多模块并驾齐驱,全方位来聚焦增长,用多元业务发展策略来度过接下来的市场寒冬。

“投前积极审视、优化布局、孵化赛道 ;投后聚焦业绩变现、深化业务流程、强化人才内部流动,强调人力模型塑造。”卓越商企服务指出,下半年将重点聚焦四位一体核心共建,注重人才战略、组织布局、数字创新、激励重置,实现企业的可持续经营,致力于成为中国领先的商务不动产服务运营商。

5

龙湖智创生活有限公司

总营业收入 40.6 亿元

商管收入 10.3 亿元

在管面积:2.74 亿平方米

注:截止2022年4月30日

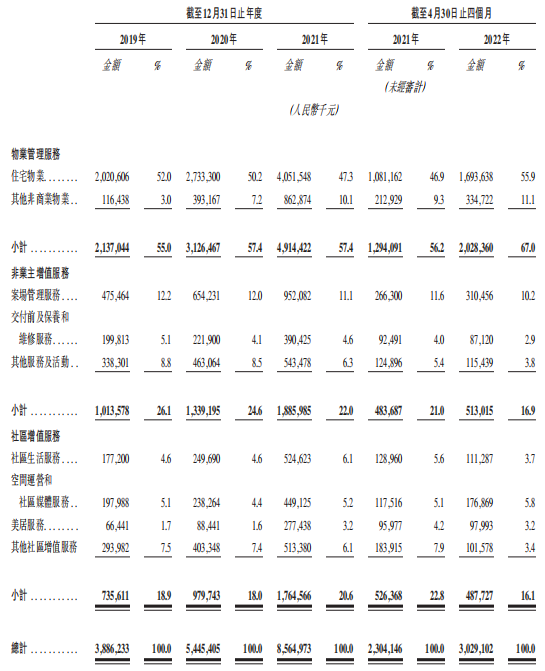

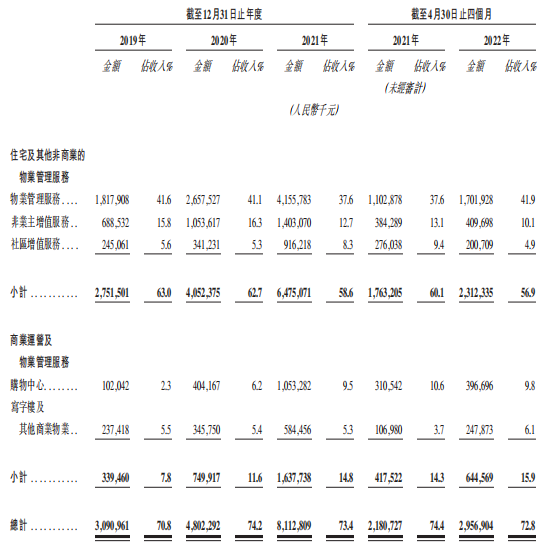

收入状况

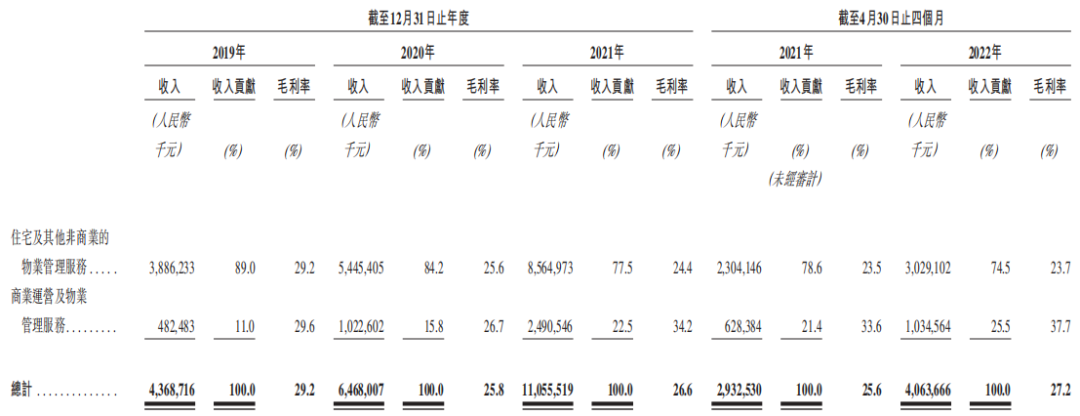

根据7月7日更新的招股说明书显示,截止2022年4月30日,22年前四月录得收入40.6亿元;毛利也增长至11.07亿元;毛利率为27.2%。

其中,住宅及其他非商业的物业管理服务占总收入的74.5%为30.29亿元,商业运营及物业管理服务占总收入的25.5%为10.35亿元。

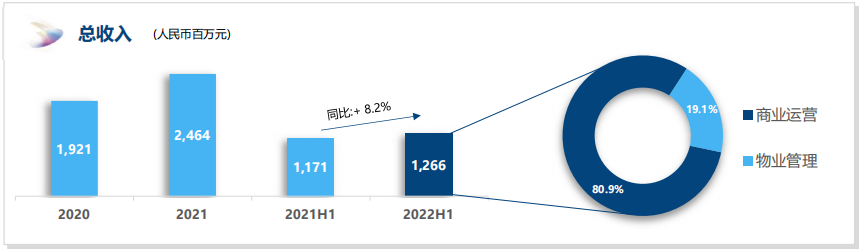

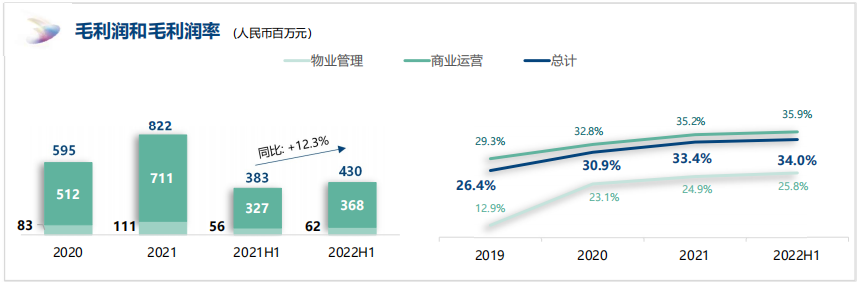

8月26日,龙湖2022业绩中期报告显示,龙湖智创生活报告期内实现全口径收入约63亿元,同比增长26%,综合毛利率约29%。

在管规模状况

截至2022年4月30日,龙湖智创生活物业管理服务在管面积约2.74亿平方米。其中,龙湖智创生活旗下住宅及其他非商业物业的在管建筑面积约为2.47亿平方米,商业物业的在管建筑面积约为26.8百万平方米。

此外,商业运营方面,在管商场62座。

8月26日,龙湖2022业绩中期报告显示,龙湖智创生活在管面积约2.8亿平方米,商业运营在管面积约620万平方米,购物中心商业运营在管项目65个,合约项目135个。

运营方面

收入主要分为住宅及其他非商业的物业管理服务和商业运营及物业管理服务两部分。住宅及其他非商业的物业管理服务占总收入的74.5%为30.29亿元,商业运营及物业管理服务占总收入的25.5%为10.35亿元。

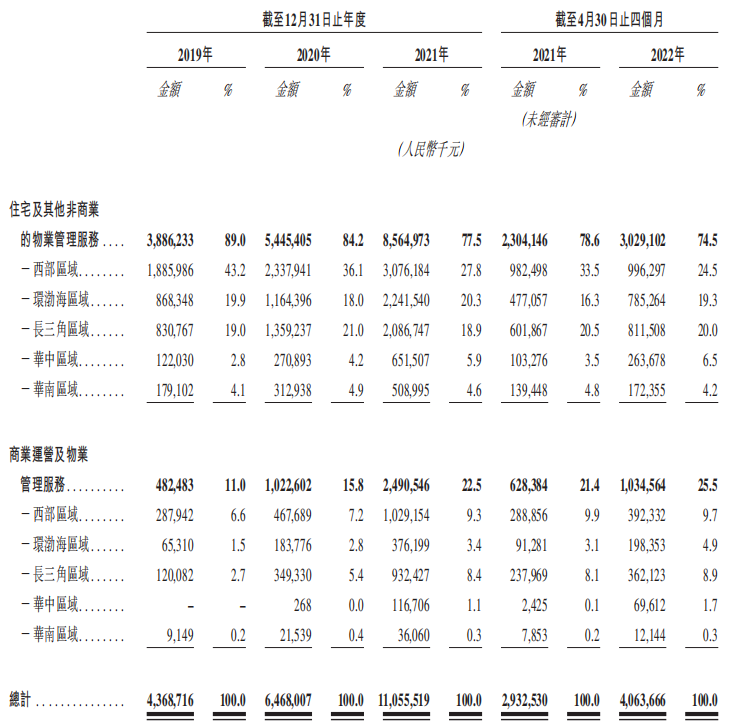

区域方面,收入贡献来自西部区域的物业组合,占2022年前四月总收入的34.2%。

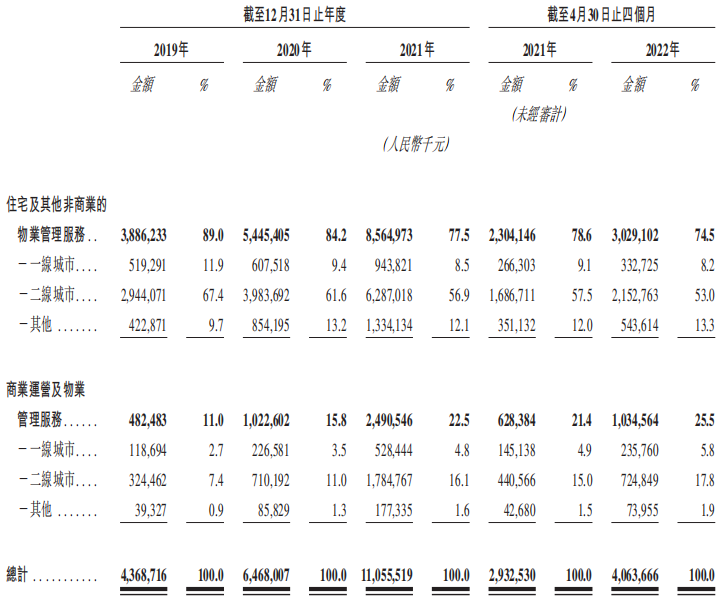

城市级别划分方面,收入主要来自具有较强购买力兼相对密集人口的一线及二线城市。

住宅社区管理及服务方面,主要包括,物业管理服务、非业主增值服务及社区增值服务。

商业物业运营和管理服务方面,截至2022年4月30日,在全国13个城市运营62个购物中心项目,提供商业运营服务的总建筑面积达6.0百万平方米。

截至2022年4月30日,集团向64个购物中心提供物业管理服务,在管面积达9.7百万平方米。

6

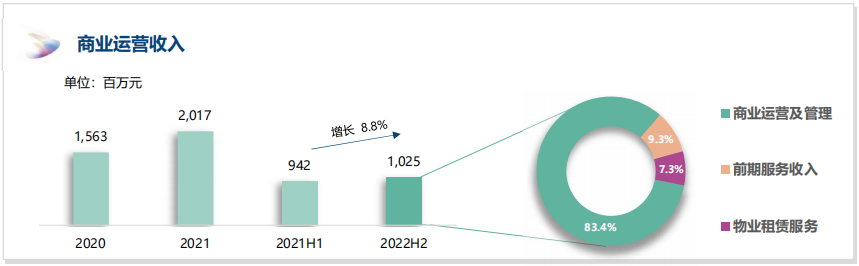

宝龙商业管理控股有限公司

总营业额 12.7 亿元,(+8.2%)

商业运营收入 10.2 亿元,(+8.8%)

在营商业面积:10.2 百万平方米

收入状况

报告期内,宝龙商业实现营业收入12.66亿元,同比增长8.2%;毛利润为4.3亿元,同比增长12.3%,毛利率同比增长1.2百分点至34%;归母净利润2.4亿元,同比增长18.2%。

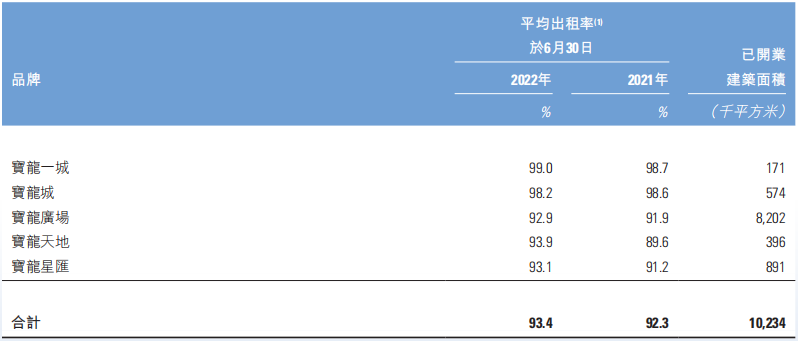

规模状况

报告期间内,宝龙商业在管商业面积约为10.23百万平方米,较2021年同期约8.8百万平方米增加约1.4百万平方米。在管物业面积约为18.29百万平方米。

运营方面

宝龙商业的商业运营服务版块录得收入约为10.245亿元,占整体收入的80.9%;住宅物业管理版块录得收入约为2.42亿元,占整体收入的19.1%。

商管业务方面,宝龙商业来自商业运营及管理服务的收入约为854.4百万元,同比增加约21.4%,占集团总收入约67.5%。集团商业物业已开业建筑面积约为10.2百万平方米,同比增加约15.9%。

报告期间内,购物中心销售额同店同比下降4%,客流同店同比下降12%。

已开业项目数量91个,整体出租率为93.4%。

宝龙商业已开业项目:

住宅物业方面,报告期间内,实现收入2.418亿元,同比增加6.1%。

展望

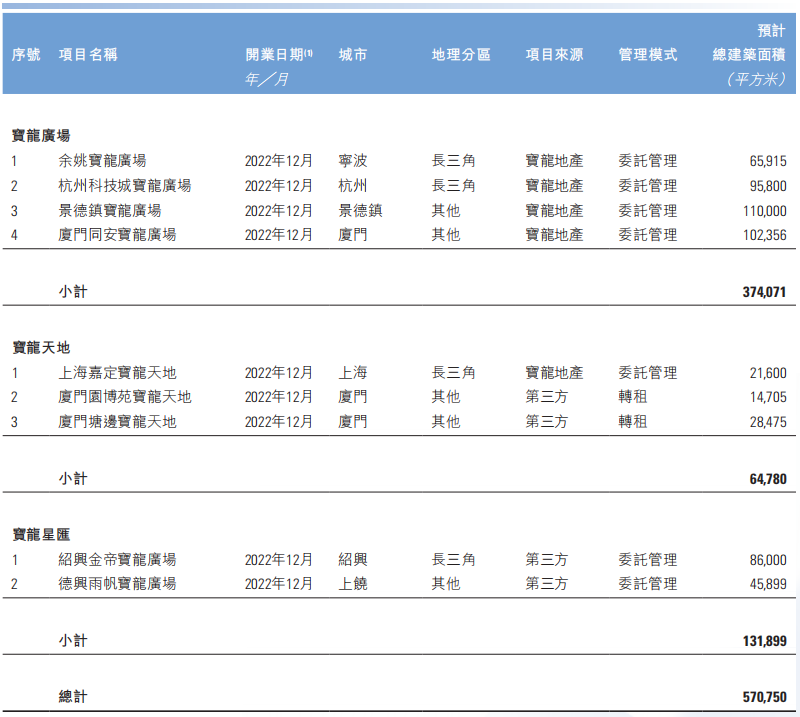

展望2022年下半年,集团将继续以「精服务、提坪效、树标杆」为导向,进一步激发商业活力,从而提升消费者体验,为品牌持续赋能,打造更多的行业标杆,构建一个更多元的「宝龙商业生态圈」。

下半年计划的开业项目预计有9个,其中今年重点打造的厦门同安宝龙广场也将在2022年下半年开业。除此之外,集团将继续加强商业轻资产项目拓展力度,扩展更多灵活的合作模式。

7

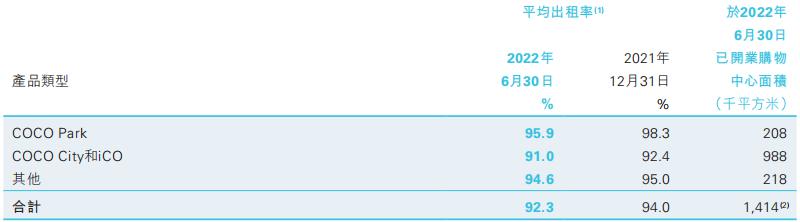

星盛商业管理股份有限公司

总营业额 2.59 亿元,(+0.8%)

商业运营收入 2.59 亿元,(+0.8%)

已开业建筑面积:1.9 百万平方米

收入状况

报告期间内,星盛商业收入约为2.59亿元,同比增长约0.8%;毛利润约为1.50亿元,同比增长约2.6%;毛利率上升至约57.7%;期内利润为94.4百万元,同比增长约14.4%。

规模状况

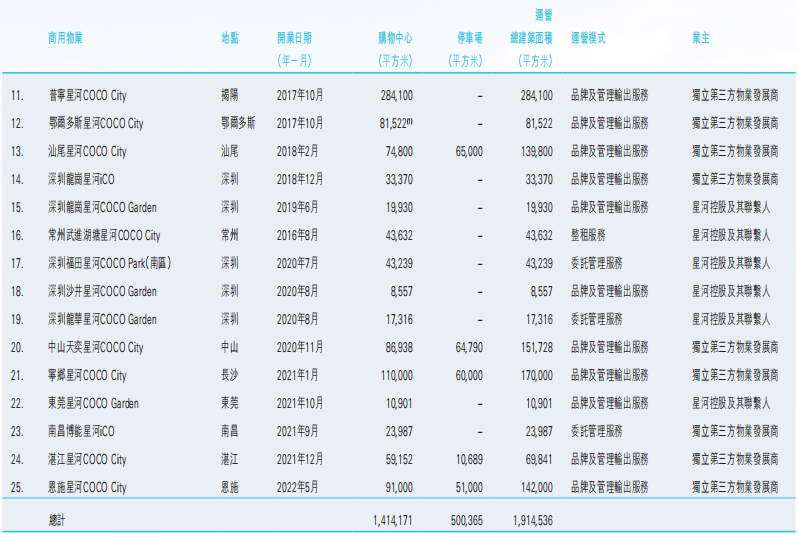

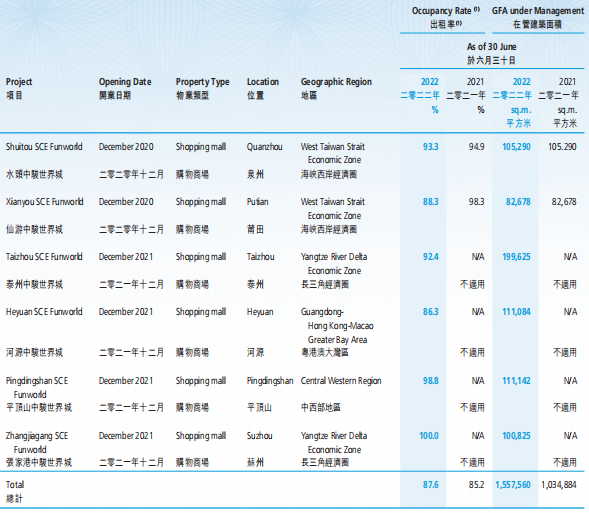

报告期间内,星盛商业向92个商用物业项目提供服务,覆盖中国29个城市,总合约建筑面积约4.2百万平方米当中约65.3%由独立第三方开发或拥有。其中,有25个已开业零售商业物业,总已开业建筑面积约为1.9百万平方米。

运营方面

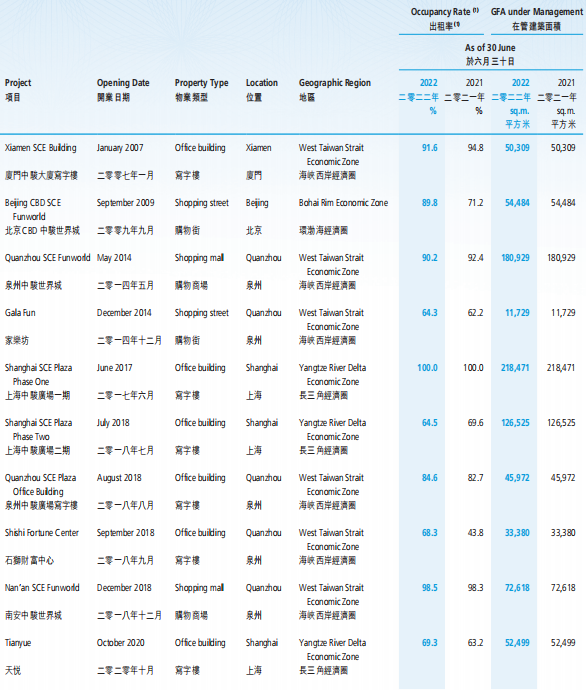

从区域分布来看,星盛商业拥有显著的大湾区优势。其在大湾区拥有59个物业合计167.1万平方米。而深圳作为星盛商业的大本营,拥有22个项目合计84.5万平方米,期内录得收入1.95亿元,占总收入75%。

集团拥有的品牌体系,主要包括城市型购物中心「COCO Park」(以城市消费者为目标)、区域型购物中心「COCO City」及「iCO」(以购物中心五公里范围内的消费者为目标)、社区型购物中心「COCO Garden」(以购物中心一至三公里范围内的消费者为目标)及其高档家居布置购物中心「第三空间」。

报告期内,星盛商业有25个已开业零售商业物业。

2022年上半年星盛商业已开业的购物中心平均出租率下降至92.3%。

2022年上半年,疫情在全国范围内呈不断反覆发展态势,导致全国多地购物中心开业深受影响。然而,2022年5月1日和7月30日,恩施星河COCO City和嘉兴星河COCO City相继开业。

展望

2022年,星盛商业集团提出“以省保定,以定促稳,稳中求进”的十二字工作方针,强调品质和效率的双重提升,稳中求进,以实现集团的可持续健康发展。在十二字工作方针的指导下,星盛商业提出了清晰的经营目标:

在拓展规模和项目开业方面,预计在2022年完成不低于70万㎡的新拓合约面积,并实现不少于8个项目的开业;

在运营管理方面, 2022年目标出租率不低于95%;

同时,将继续保持创新活力,通过场景创新、社区商业探索、合作模式创新等多种创新形式,实现有质量的增长。

8

中骏商管智慧服务控股有限公司

经营收入 6.0 亿元(+4.4%)

商管板块收入 2.0 亿元(-27.6%)

在管商业物业建筑面积:160万平方米

收入状况

报告期间内,中骏商管2022年上半年实现收入6.05亿元,毛利2.52亿元。整体毛利率41.6%,其中,商业物业管理及运营服务分部的毛利率减少至45.2%。

在管规模状况

报告期间内,中骏商管分别拥有264个及156个签约及在管项目(包括商业及住宅),总签约建筑面积约为4,860万平方米及总在管建筑面积约为2,400万平方米。

其中,住宅物业管理服务方面,在管建筑面积约2,240万平方米,同比增长约27.3%;商业物业管理及运营服务方面,在管建筑面积约160万平方米,同比大幅增长约50.5%。

运营方面

管商业物业管理及运营服务方面,报告期间内,实现收入2.032亿元,同比减少27.6%;毛利为0.92亿元,毛利率为45.2%。

在管建筑面积约160万平方米,同比大幅增长约50.5%;在管项目16个,同比增加4个;签约建筑面积约600万平方米,同比增长约23.7%。

住宅物业管理服务方面,报告期间内,实现总收入约为4.015亿元,同比增长约34.6%。在管建筑面积约2,240万平方米,同比增长约27.3%;在管项目140个,同比增加27个;签约建筑面积约4,250万平方米,同比增长约15.0%。

展望

商业物业管理方面,受到中骏集团最近逐渐减少购买土地的影响,集团于报告期间内的开业前管理服务收入大幅减少。有鉴于此,中骏商管将会减低对中骏集团单一房地产开发商的依赖性,积极争取为其他房地产开发商的购物商场提供优质的开业前管理服务,补足来自于中骏集团的收入减少,并输出中骏商管品牌高质量的管理模式。此外,展望2022年下半年,集团将专注以经营为导向,以消费者为中心的营商理念,提升消费者体验,为租户持续赋能,进一步提升中骏商管经营能力及在市场的影响力。

住宅物业管理方面,集团更会积极推进第三方在管项目的拓展,增加签约及在管项目数量,提高盈利规模,并进一步降低对中骏集团的依赖度。此外,发展多元化的增值服务仍然是住宅物业管理的一大核心课题。

9

合景悠活集团控股有限公司

营业收入 20.64 亿元,(+68%)

商业运营收入 0.61 亿元,(+10.9%)

在管建筑面积:2.14 亿平方米

收入状况

报告期间内,合景悠活实现营业收入20.64亿元,同比增长68%,毛利约6.22亿元,净利润3.29亿元,同比增长3.4%,归属母公司的净利润约为3.14亿元,相较去年同期的3.15亿元录得轻微下降。

在管规模状况

报告期间内,合景悠活共拓展新项目334个。截至6月底,该公司已进驻全国22个省、自治区与直辖市的147个城市,在管面积和合约面积分别为2.14亿平方米和2.85亿平方米,其中大湾区长三角占在管面积的60%。

运营方面

住宅方面,集团持续深耕住宅物业管理服务,优化全国布局、深化优势区域布局。报告期间内,在104座中国城市设有业务,集团共管理832项住宅物业。

报告期间内,住宅物业管理服务方面录得收入为10.33亿元,同比增长22.4%。

商业物业管理及运营方面,集团为购物中心、写字楼及产业园等提供预售管理服务、物业管理服务、商业运营服务及其他增值服务,其中,为25个购物中心及写字楼项目提供商业运营服务,凭借高辨识度的品牌、数字化运营能力以及综合管理服务能力,持续挖掘商业运营及物业服务市场空间。

非住宅物业管理及商业营运服务分部项下商业营运服务收入增加至61.2百万元。该增加主要因为集团于2022年上半年提供的前期规划与谘询服务及租户招揽服务增加。

展望

合景悠活表示,2022年是合景悠活集团从全业态迈向全生态的市场年,是深化数字化转型,重塑价值链的数智年,合景悠活集团将秉承物业服务初心,加快推进数智化转型,实现有质量的发展。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近期,东百集团与有关主体签署商业管理服务合同,将为甘肃省武威市、庆阳市的2个项目,提供招商及运营管理服务。

当整个行业从增量向存量转变之势明朗时,存量资产“轻资产化运作”的商业模式受到追捧,加速着商业地产领域的碎片化整合。

需求的提升助推商业的发展。围绕在00后周边的商业,也是五彩斑斓,多种多样的:盲盒经济、美妆集合店、二次元、沉浸式商业……

夜市作为在城市特定地段、时段发生的合法商业经营行为,曾是一个城市经济开放度、活跃度的重要标志,如今也成为各个城市经济发展的新思路。

本报告选取A股上市的服装服饰、百货、超市、综合零售、食品专业专卖店、药店、餐饮七个分类的44家头部企业组成样本。

赢商网账号登录

赢商网账号登录

未登录

未登录