品类,零售商业世界的微小组成单元,是人们消费需求的具化载体。本系列,展示传统品类的应时之变,发现消费洪流中裂变而出的“新”品类。此篇为,泰国菜。

撰写/视觉设计丨徐娜

编辑丨熊舒苗 主编丨付庆荣

图片来源丨除标明,其它均来自品牌官方渠道

泰国菜,热了一整年。杨国福入局泰式麻辣烫、太食兽国庆期间排队2小时,泰香米、迷你椰、泰魔力首店频繁“刷脸”……

绿色健康的菜品用料及烹调方法、精致复古的异国风情门店场景,泰国菜成了2022购物中心餐饮业态一道独特风景。

公开数据显示,国内泰国餐厅市场规模已达6000亿元,年复合增长率为120%;今年五一期间,泰国菜搜索量同期增长303%,跃居异国风情餐饮首位。

另据赢商大数据监测,在餐饮业态整体收缩的情势下,泰国菜开关店比持续大于1,拓店活跃。

已入华近30年的泰国菜,本不新鲜,为啥又翻红?

一、泰国菜在中国:3个阶段、3类品牌

在异国风情餐饮中,泰国菜门店数量占比仅次于西式餐饮、韩式料理、日式料理,是最早进入中国的异国菜之一。

从内地第一家泰国菜品牌创立时间算起,这一品类至今已在国内发展27年。

据笔者观察,前后经历了三个阶段:

市场萌芽期(1995-2010年):以传统泰餐为主,重商务需求,客单价近200元,门店色调庄重。代表品牌有广州蕉叶、simply thai天泰、鑫泰、泰香米等。

野蛮生长期(2011-2020年):以泰式火锅为主,运营模式减轻,便于连锁扩张;倾向休闲社交需求,客单价分为“150元左右”、“几十元”两个区间,门店风格清新简洁。代表品牌有集渔·泰式海鲜火锅、川越泰、香漫谷泰式小火锅、超级泰泰式麻辣烫等。

加速更迭期(2021年-至今):以泰式大排档/茶餐厅为主,集合传统泰餐产品、泰式火锅渠道优势;重场景化社交,门店风格多元;客单价高低分化,类似泰式火锅。代表品牌有迷你椰·泰式大排档、太食兽等。

诞生于不同阶段的品牌,当前发展现状迥异——

1、传统泰餐:定位高端、偏重文化体验,扛打的不多

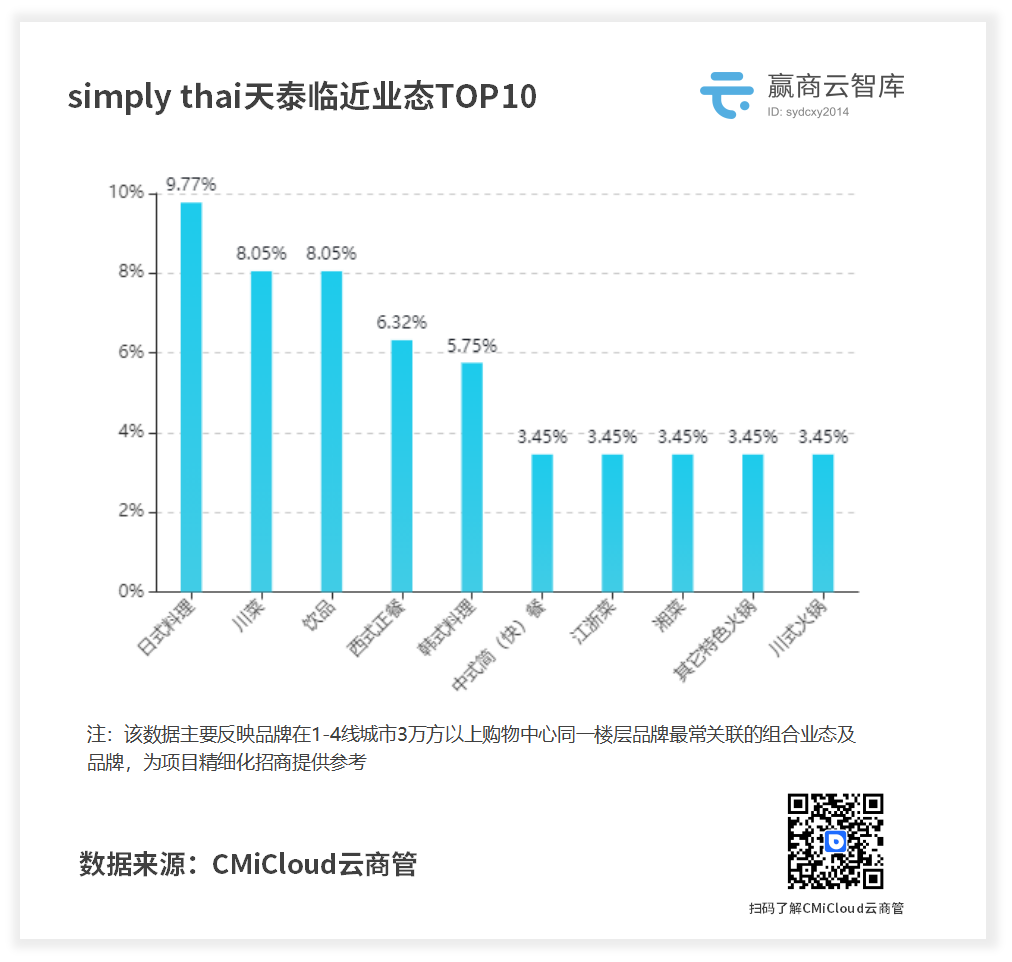

1995年广州蕉叶在广州创立,泰国菜中国内地首秀,一时“名人港星云集”。随后几年内地刮起“泰餐风潮”,各地涌现一批颇具代表性的泰国菜餐厅,如上海的simply thai天泰、泰妃殿、北京的荷花泰菜、深圳的鑫泰、重庆的泰香米。

初入中国的泰国菜定位高端,主要满足富裕阶层、社会人士商务宴请需求。各品牌呈现的产品以冬阴功、咖喱鱼饼、芒果香饭等传统经典菜式为主;门店设计灵感来自玉佛寺、大皇宫等泰国名胜古迹,风格厚重华美。

◎图片来源:小红书@波兰来客

可随着稀缺性减弱、餐饮个性化需求增强,部分传统泰餐品牌因创新乏力失去“最早掘金者”的光环,逐渐沉寂。如一时风头无两的广州蕉叶陷入商标纠纷、鑫泰被吐槽“中规中矩”。

其中亦有坚挺派,在时代的洪流中通过升级动作,持续活跃在市场中。

建立口味护城河的泰香米不断升级门店,打造金牌泰香米、泰香米品牌臻选店等多种门店模型,成为泰国商务部“泰精选”认证数量最多的泰餐品牌。其中,金牌泰香米集餐饮、零售、教学、商务、娱乐于一体,为消费者带来立体化的泰国文化体验。

2、泰式火锅:拓店速度快,但面临“青黄不接”窘境

2018年前后,火锅行业持续向好,海底捞成功上市。“遍地火锅店,麻辣占六成”基本盘下,泰式火锅凭借“酸辣鲜口感、轻油”的差异化优势冒尖,迎来一波开店热潮。

泰式火锅以冬阴功、椰奶等泰餐中认知度最高的产品作汤底,集合了泰式料理与火锅的亮点,接受度更广;门店风格上偏向ins风,瞄准年轻消费者。

海鲜火锅在泰式火锅中占据绝对份额,此外自助火锅、小火锅、麻辣烫等衍生小品类亦表现不俗。

2016年进入中国的集渔是泰式海鲜火锅的典型代表。客单价百元以上,小清新高颜值门店,设置免费任吃区、提供涮菜剥虾服务,成为打卡的绝佳地点,被称作餐饮界的“网红鼻祖”,创造了每日排队250-300桌、平均排队3小时的高人气。目前总门店数量已达200+。

同时,以川越泰为代表的品牌将泰式海鲜火锅与中式火锅融为一体,丰富了泰式火锅体验。

泰式小火锅代表品牌有2020年开出全国首店的香漫谷。其以快餐思维经营小火锅,定位平价,凭借“更地道的泰式口味、更快的上菜速度、更小面积”,创造了日翻台12次的纪录,在2021年迎来拓店高峰,目前已在全国开出了40多门店。

泰式麻辣烫的坚挺代表,当属创立于2018年的超级泰。拥有7种口味,独立包装的食材在消费者心中树立干净卫生的形象;头等舱机票式的号牌充满仪式感。品牌创立至今在全国保持扩张势头,已在购物中心开设数十家门店。

然而,逃不掉低门槛、同质化问题的泰式火锅,在火了2年后没有“百花齐放”。除了在全国快速闯出知名度的品牌,其它入局者收缩战线,甚至淡出消费者视线。

3、泰式大排档/茶餐厅:当红香饽饽,主打高性价比、“氛围感”满分

2021年以来,体验“新消费”热度达到顶点,餐饮集体卷向沉浸式消费场景。见多识广的消费者在荷包紧缩的当下,也不愿降低服务品质,高性价比逐渐成为消费主流。

叠加着出国游受限,异国风情餐饮风头再起,泰式大排档/茶餐厅以极致性价比抓住了消费者眼球。TA们既有泰式料理的正宗口味,也有泰式火锅的高颜值,用实惠的价格搭配高质量的产品和服务,俘获了更广泛的消费群体。

代表品牌迷你椰,客单价在70元左右,凭“亲民的价格、泰国街头大排档沉浸式就餐氛围”突围,小红书笔记超1万条。鲜亮的橙色、绿色为主色调,辅以芭蕉叶、灯牌路牌等装饰,呈现泰国街头的热情奔放;提供传统泰式美食、多种小吃与泰式风味饮品。

创立不足2年,迷你椰已在购物中心开设近70家门店,全国总门店数量100+,覆盖全国近50座城市,发展势头强劲。

泰式大排档的爆火,也吸引了泰国菜其它赛道品牌入局。如国内“泰式海鲜火锅引领者”集渔,2021年推出新品牌小小集渔·泰式大排档,目前已在成都、贵阳开设9家门店,进驻成都远洋太古里等标杆项目。

今年5月,专注泰国料理的POKIPOKI泰食谷仓,尝试开出泰食谷仓小排档 by POKIPOKI,主打泰国小吃。

◎小小集渔·泰式大排档

大小排挡外,当红泰餐品类还有茶餐厅。全国首创“泰式茶餐厅”的太食兽,网红泰国餐宠儿,霸屏大众点评必吃榜,席卷中高端mall,其秘诀在于连锁不复制的高颜值空间、持续推新。

太食兽创立于2018年,客单价150元左右,以“Eat Like a Local”为理念,菜品由泰国各地美食“在地化”改良而来,并紧跟泰国美食潮流实时研发新品;同时加码夜经济,研发了多种泰式风味酒饮。

另外,品牌将符号代表“时尚小怪兽”植入门店设计、营销活动中,结合自成一格的口味、高颜值门店,极具品牌特色。

◎品牌符号代表“时尚小怪兽”出现在门店顶部、内部,以及赠品桌游中

二、泰国菜mall地图描摹:扎堆沪川渝,偏爱中档商场、F4/F5层

从“高端、小众”走向“时尚、大众”,可圈可点的泰国菜从异国风情餐饮中脱颖而出,成为购物中心实现餐饮差异化的一大利器。

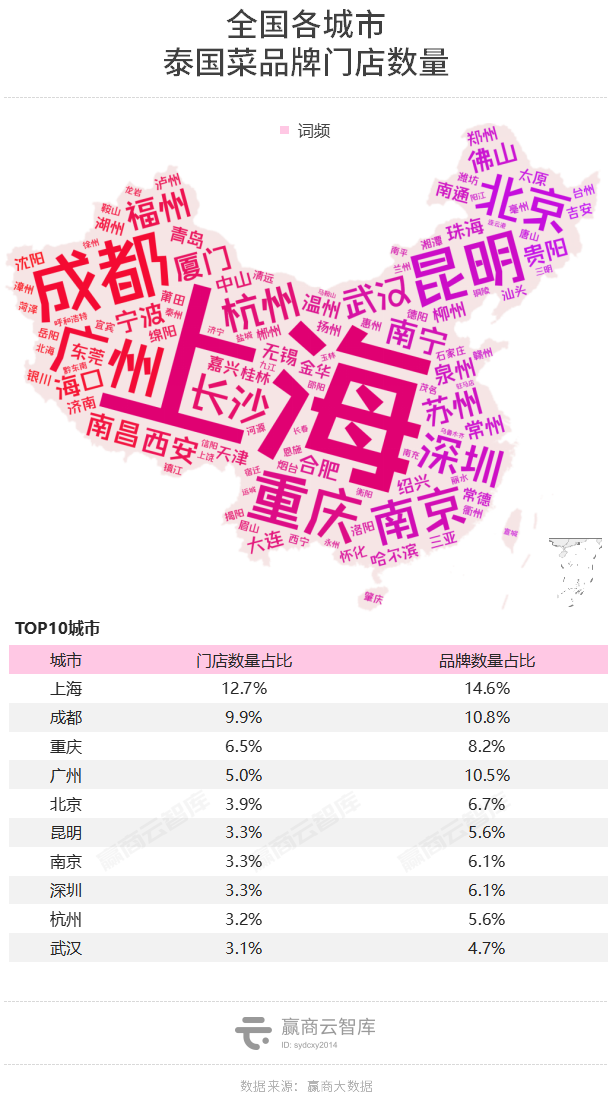

据赢商云智库统计,全国购物中心共有342个泰国菜品牌进驻,总门店数量约1000家。正处在蓬勃发展阶段,布局上呈现鲜明特征。

统计范围:基于赢商线上线下渠道获取的全国5000+项目门店数据,部分项目线上采集、季度更新(可能存在数据非全量情况)

统计时间:截至2022年9月30日

1、逐鹿魔都上海,成都、重庆“渊源颇深”

从城市分布上看,泰国菜品牌热衷进驻上海、成都、重庆、广州等商业一线城市。

上海的泰国菜门店数位于全国TOP1。囊括国内近两成泰国菜品牌,品牌丰富度是成都、重庆两地之和,包含大众化、中档、中高档价位。身处国际大都市、深受海派文化影响的消费者,对异国餐饮接受度极高;且泰国菜餐厅多具有精致环境,符合沪上小资女性消费需求。(海派文化具有开放性、创造性、扬弃性和包容性的特质)

成都、重庆泰国菜门店数分处二、三位。泰国人与川渝人频繁“串门”旅游,以及两处相近的口味(川渝好重口,喜酸辣,而泰国菜以色香味闻名,以酸、辣为一大特色,喜欢蒜头、辣椒、酸柑、鱼露、虾酱等配料),使成都、重庆两地对泰国菜的接受度不断加深。泰国一度被戏称为成都人的后花园,重庆渝北区的紫薇路有“重庆小曼谷”之称。

目前发展势头良好的泰香米、集渔·泰式海鲜火锅、太食兽、迷你椰·泰式大排档,均从川渝出发,走向全国。

国内泰国菜虽细分品类不多,但品牌们“本土化”迥然相异。因此,不同城市的“泰国菜天花板”各异,且多是创立于本地的品牌。

口味“海纳百川”的上海,simply thai天泰、超级泰泰式麻辣烫、迷你椰·泰式大排档门店数量占据前三甲;

川渝地区,集渔·泰式海鲜火锅、泰香米门店占比高;长沙、武汉各有一枝独秀者,前为嘟嘟泰小馆,后为苏梅花园。

◎图片来源:小红书@jiangman719

2、聚集中档购物中心,偏爱万达广场

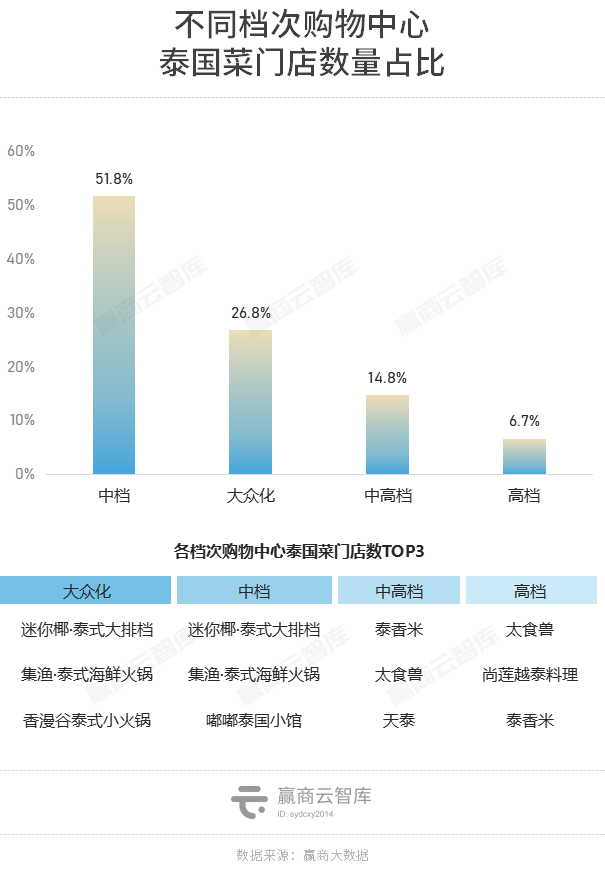

旅游文化属性明显的泰国菜,更爱在中档购物中心寻求商务办公、品质中产客群,门店占比超50%。

迷你椰·泰式大排档、集渔·泰式海鲜火锅最受中档、大众化购物中心青睐,主要集中在万达广场系项目(也是引入泰国菜最多的产品线);中高档、高档购物中心均热衷引进太食兽、泰香米,主要集中在万象城系项目。其中,太食兽在万象城项目的门店数占比超20%。

值得一提的是,尚莲越泰料理超七成门店布局在太古系项目中。品牌“连续5年必吃榜入选餐厅、‘泰精选’必吃餐厅”等多项荣誉加身。母公司LIAN Dinning立足于香港,已成为东南亚菜的领跑者,目前与太古地产等“老乡”强强联合,闯荡内地市场。

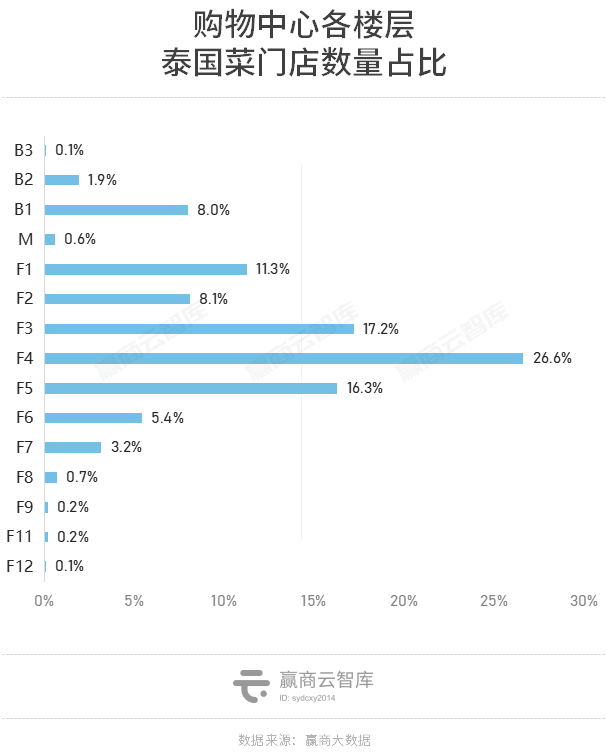

3、集中在F4/F5层,大部分邻近日料、中式简快餐品牌

在楼层布局上,泰国菜集中在购物中心餐饮聚集区F4、F5层,以泰式火锅、传统泰餐品牌为主。小面积、简快餐门店林立的B1层,倾向引入泰式麻辣烫、泰式小火锅;作为购物中心展示面的首层,集聚太食兽、迷你椰·泰式大排档、集渔·泰式海鲜火锅等高颜值、热度高的品牌。

门店设计上,太食兽强调“一店一格”,在美式复古风上融合当地城市文化。古董陈列、东洋复古元素中渗入时尚潮流元素,场景体验感满满。如青岛崂山万象汇店的“复古胶片”、海口万象城店的“复古码头”、天津南开大悦城店的“复古侏罗纪公园”、西安高新大都荟店的“美式剧院”等。

泰国菜品牌们倾向于选择价位相仿、调性相近的品牌做邻居,便于吸引目标客群。

客单价在150元左右品牌,如泰香米、集渔·泰式海鲜火锅、simply thai天泰,毗邻日式料理;客单价在几十元以内的品牌,如迷你椰·泰式大排档、超级泰泰式麻辣烫,毗邻中式简快餐;注重空间美学的品牌,如太食兽,更乐于和代表潮流时尚的饮品“为伍”。

三、泰国菜走红背后的冷思考

泰国菜火热态势下,pokipoki泰食谷仓悄悄关掉了上海所有门店,今年新推出的品牌泰食谷仓小排档 by POKIPOKI暂停营业,似乎也折戟了。

◎图片截自大众点评

这瓢冷水,侧面显示了泰国菜品类红利并不是那么好拿的。

泰国菜的爆火,与出国旅行受限、国家之间愈发紧密的贸易合作息息相关。

据中国出境旅游大数据系列报告显示,2017年至今,泰国一直是国人出境旅游首选目的地。与此同时,中国与东盟(以泰国等东南亚国家为成员)合作逐渐加强,2021年与之建立全面战略伙伴关系。

如今,国人对符合口味的泰国菜,认可度不断提升。小红书APP上,泰国菜笔记超31万条;知名美食运营平台日食记的泰式冬阴功汤成爆品,2022上半年销售额超2467万元。

但火得不要不要的泰国菜,撕不掉“平替”的标签,被大部分消费者当作无法出国旅游的短暂慰藉。

另一方面,泰国菜品牌的门店风格、口味同质化严重。清一色的泰文招牌、壁画/棕榈树;销售榜首、营销主页一直是咖喱、冬阴功汤、糯米饭,摆盘雷同,品牌之间的辨识度极低,同类赛道似乎只能跑出一个黑马。

一旦放开旅游限制,泰国菜的品类红利能否持续,犹未可知。而爆火这两年只有耀华力一家品牌获得融资,也表明了资本市场对泰国菜仍保持观望的态度。

◎图片来源:小红书@赵秀才、小红书@嘻阳阳

开发更多融合本地与泰式特色的产品、深挖泰国文化体验、锻炼营销功底、完善供应链,或许能让泰国菜摆脱“国内餐饮大品类口味探索方向”的尴尬处境。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录