作者/穆瑀宸

“借酒消愁”的全聚德(需求面积:500-2000平方米),缺席了新年的第一个交易日。

2023年1月2日傍晚,全聚德发布公告称,为维护投资者利益,将就股票交易异常波动情况进行核查。经申请,其股票自2023年1月3日开市起停牌,自披露核查公告后复牌。

对于此次停牌,1月4日,全聚德相关负责人向时代周报记者表示,“根据交易所相关机制,触发了停牌”。

多位业内人士向时代周报记者表示,引发股价多次异常波动的原因,或与全聚德涉足白酒领域相关。自全聚德传出布局酱香型白酒业务后,其股价在2022年最后半个月一路飙升,涨幅甚至超过100%。

“为给消费者提供更多选择,公司一直销售自有品牌白酒。”上述负责人解释道,2022下半年为拓宽产品线,公司采取委托加工方式新推出了两款全聚德定制酱香型白酒,并于年底在全聚德天猫旗舰店等线上平台及京内京外各家门店上市销售,目前该业务占比较小。

在业内人士看来,全聚德卖白酒是餐饮企业为了增加营收而作出的探索,让投资人有巨大的想象空间,所以股市也给予了积极的正面的表现。不过,从整体来看,全聚德白酒业务在专业人才、品牌力等方面将面临诸多挑战。

另外,回到全聚德自身的问题,其创建于1864年,是名副其实的百年老字号餐饮品牌,但近些年,其业绩便开始下滑、口碑屡遭投诉,叠加疫情影响后,如今的全聚德还将面临品牌老化、产品老化、运营模式老化,以及转型阵痛等现实问题。

卖酒不易

全聚德最新公告中表示,公司股票自2022年12月16日至 2022年12月30日股票交易已累计出现异常波动4次,股价波动较大。

而全聚德股价波动的源头从推出白酒开始。去年12月,有消费者发现全聚德在线上平台销售白酒。12月中旬,有投资者在投资者互动平台上提出了关于“公司是否已涉足白酒业务”的问题,随后全聚德确定了此事。

布局白酒的消息一经证实,便快速点燃了全聚德的股价,在2022年12月下半月录得7个涨停,涨幅超过100%,股价创下近五年新高。截至去年12月30日,全聚德股价为每股22.83元,市值为70.42亿元。

“在股价大涨超一倍的情况下,全聚德的市值才达到70亿元左右。也就是说,在本身市值较低的情况下,出现能够引发市场想象力的消息,很容易造成股价的波动。”国盛证券买泽元告诉时代周报记者,与白酒板块的其他企业相比,全聚德旗下的白酒不可能迅速占据市场份额,其布局白酒更多的是题材操作。

值得一提的是,全聚德在一周内发布3条股票交易异常波动公告,反复强调“公司采取委托加工方式推出两款全聚德定制酱香型白酒‘全聚德•1864’和‘全聚德•传奇’,并未投资上述白酒生产企业。”同时表示,“两款酱香型白酒刚刚上市销售,业务收入占比较小,未来是否能为公司带来良好的业绩回报,尚具有较大的不确定性。”

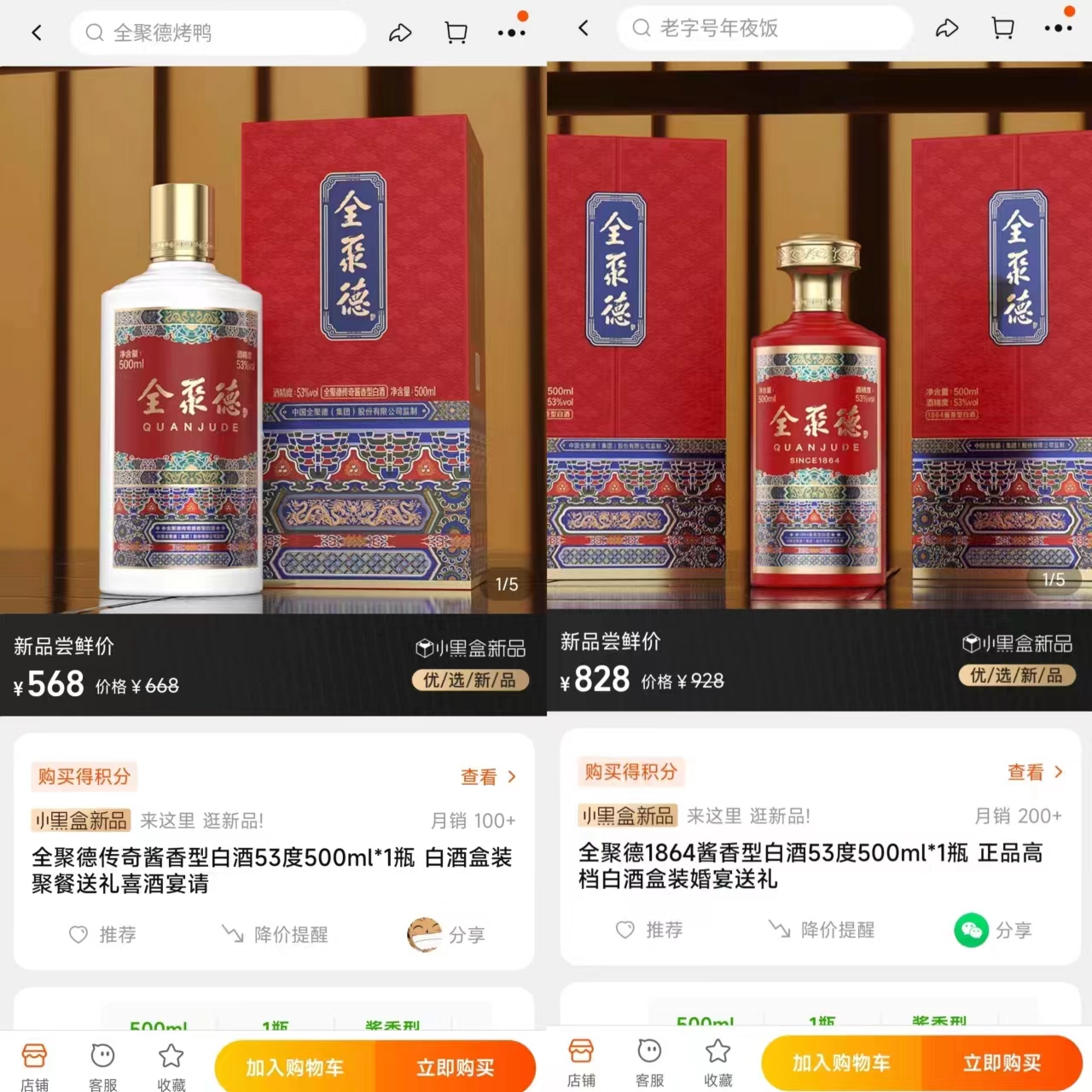

时代周报记者在浏览淘宝全聚德旗舰店后发现,“全聚德·1864”和“全聚德·传奇”,均为53度酱香型白酒,每瓶500ml的售价分别为828元和568元。目前“全聚德·1864”的销量更好,但月销也仅为200+。

图源:淘宝APP截图

酒水行业研究者欧阳千里在接受时代周报记者采访时表示,“全聚德的两款产品定价为828元和568元,目标瞄准的是主流酱香领域,属于中高端的价格体系。”

在他看来,全聚德做自营酒类产品是餐饮企业增加营收项的方式之一,利用OEM(代工生产)或定制酒品也是在情理之中,原因在于这种操作方式的利润率很高,从而给运作者留下极大的操作空间。但他也坦言,对于全聚德而言,卖酒并非易事。“将酒做出促品甚至赠品,或许是一种不错的营销手段。以餐饮、酱酒的毛利率来看,充值多少餐费赠送等值酒水,或许都能拉动门店业绩。”

白酒专家肖竹青则向时代周报记者表示,整个酱香酒领域现在已经进入2.0阶段,已经是巨头和产业的龙头企业在酱香酒平台上比拼。而全聚德目前进军酱香白酒也将迎来一个新的挑战,首先需要引进专业人才,其次要注重打造在该领域的核心竞争力。

烤鸭卖不动了

全聚德布局白酒能否成其新的营收增长点,还有待时间的考验。但目前摆在其面前更为紧要的则是解决业绩上的压力。

财报显示,2022年前三季度,全聚德实现营收5.64亿元,同比下滑22.31%,净利润亏损为1.75亿元,同比下滑162.08%。对此,全聚德曾进行风险提示,称随着疫情防控政策的调整,公司各个门店陆续恢复堂食业务,但是由于目前客流量恢复不足,公司堂食业务恢复情况不及预期。

诚然,疫情确实带给全聚德不小的打击。2020年,全聚德营收为7.83亿元,同比下降49.99%;净利润同比下滑686.77%,亏损2.62亿元,这也是全聚德自2007年上市以来的首次亏损。次年,全聚德经营情况稍有好转,实现营收9.48亿元人民币,同比增长20.99%,全年亏损1.57亿元,相较于2020年有一定收窄。

不仅如此,全聚德的门店数量也有所下滑。2020年,全聚德在北京、上海、杭州、长春等地及海外开设餐饮门店共计117家,其中全聚德品牌门店107家,仿膳品牌门店1家,丰泽园品牌门店5家。而在2021年,其餐饮门店共计109家,其中仿膳品牌丰泽园品牌的门店数量没有改变,而全聚德品牌门店降低至99家。

“相较于快餐,全聚德属于正餐业态,其刚性需求并不明显。同时,正餐往往需要体验感和氛围感,如果不能堂食,冲击则会更大一些。”连锁产业专家、和弘咨询总经理文志宏向时代周报记者表示,全聚德的主要市场在北京,受众则侧重于旅游人群,而近年来游客相对降低也对其造成了不小的影响。种种因素叠加,造成了全聚德近年来业绩下滑严重。

而其业绩下滑背后更深层次的原因在于并没有“与时俱进”。文志宏补充道,美团和大众点评上的内容,也可以反映出全聚德正在流失年轻群体,“打卡式”的消费很难支撑其业绩。同时,其并没有给予消费者物超所值的体验感。“排除疫情因素,全聚德的业绩情况早就不尽如人意。”

2017年之前,全聚德的业绩虽然没有较大增长,但总体表现平稳。而此后,全聚德便出现了下滑的苗头。财报显示,2017年至2019年,全聚德的营收从18.61亿元下降至15.66亿元,净利润也从1.36亿元下降至4462.79万元。同时,全聚德在2017年年接待的宾客总人次达804.07万。而在2019年,这一数字变成了658.92万,随后全聚德更是不再公布接待人数数据。

擦亮招牌

事实上,近几年全聚德也在尽可能的改变。

2015年时,美团、饿了么、百度正在争夺外卖的第一把交椅。看中风口的全聚德注资1500万元,与重庆狂草科技、北京那只达客信息科技共同出资成立了鸭哥科技。这次布局也被看做是全聚德互联网化的试水。2016年,“小鸭哥”在北京上线。彼时,全聚德与百度签署合作协议,用户可直接在小鸭哥公众号上下单,也可以在百度外卖订餐。

但好景不长,在随后的运营中,鸭哥科技不赚反亏,在2016年亏损了1344万元。全聚德外卖生态系统也以失败告终。

外卖业务失手后,全聚德还试图通过收购占领市场份额。2017年,全聚德公布拟收购北京汤城小厨餐饮管理有限公司股权的消息,但最终由于交易的复杂性以及推进的不确定性,收购事项被终止。

直到2020年,全聚德在总经理周延龙带领下,迎来大刀阔斧的变革。2020年7月24日,在全聚德156周年生日之际,周延龙宣布,全聚德要进行三大调整:调整门店菜品菜价,整体下调约10%到15%;全面统一烤鸭价格和制作工艺;取消所有门店服务费。

除调整门店经营模式外,全聚德也在试图尝试新的业绩增长点。在线上开始布局电商和直播,周延龙也来到京东直播间站台,为粉丝推荐全聚德烤鸭外卖新品。线下则进行门店的升级和改造,在全聚德前店实施新场景改造,推出了“品·味”光影主题餐厅,打造北京餐饮老字号首家光影主题餐厅。

不仅如此,全聚德还布局了预制菜生意,自2021年开始,发力高端预制菜。

谈及今年的预制菜布局,全聚德相关负责人告诉记者,临近双节,公司瞄准年夜饭新消费市场,推出迭代升级的高品质年夜饭家宴礼盒。其中,兔年新款年夜饭家宴礼盒包含了全聚德烤鸭及全聚德、四川饭店、丰泽园预制菜和仿膳面点四大品牌。

“全聚德作为知名老字号,品牌生命力依然存在。对于全聚德而言,何时变革都并不算晚。”文志宏说。

餐饮分析师、凌雁管理咨询首席咨询师林岳则告诉时代周报记者,“近几年,全聚德做了很多转型尝试,目前方向是对的,关键是看具体的做法。其中,门店的升级改造就是打破品牌老化的一个重要手段,但要让年轻人重新认识这个品牌,就要做出文化内涵,让品牌更有故事。而在布局预制菜以及拓展子品牌等方面,也都是需要长期坚持的。因为全聚德以烤鸭产品深入人心,其打造的其他产品较难有归属感,因此在相关布局上需要通盘设计和考虑。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

股价大涨后,“烤鸭第一股”全聚德的董事长白凡却在最近宣布辞职。而其接手全聚德时正值疫情伊始,任内未能扭转全聚德下滑态势。

继狗不理之后,老字号衰落的魔咒同样落在了全聚德的身上。而要走出颓势,卖酒并不见得是一条好出路。

全聚德2021年营收9.48亿元,归母净利润亏损同比收窄至1.57亿元,期内新开4家门店。截至期末,全聚德已在北京等地以及海外开设门店109家。

关键词:全聚德全聚德2021年业绩 2022年05月07日

2023年1月1日,永璞咖啡旗舰店于上海徐家汇书院正式启幕。该店是永璞咖啡的第四个线下空间,也是首家旗舰店。

自去年9月起,虎头局员工工资就开始延迟发放,自12月起,虎头局全体职能线员工开始放假,所有工资按照所在城市最低工资标准发放。

自选烤肉的核心不是菜品的自选,而是零售化对烤肉原有效率的改革以及餐饮化对原有零售体验的升级。

面对新茶饮品牌与外卖平台的博弈、新茶饮行业不断加剧的内卷以及增速放缓的大环境,加盟商们作为个体该如何坚守。

赢商网账号登录

赢商网账号登录

未登录

未登录