《2022年终特辑》关注风云多变世界中,确定可行的商业大势,节奏未乱的高能玩家。以回答2个问题:商业在变,我们能把握什么?2023年,还有哪些机会?此为,客流篇。

2022终日,广州、深圳、成都、上海、北京、重庆、武汉,地铁客流量超过200万人次。

2023开年,北京元旦假期52个重点商圈客流量1218.1万人次,上海36个商圈客流规模回至疫前约九成,武汉多家商场餐饮平均上座率125%,郑州核心商圈门店客流普遍恢复度达90%……

直观数字间,看到了购物中心人潮热闹的熟悉模样。对比2022全国购物中心跌宕起伏、寒意阵阵的客流图谱,似乎有理由相信:最难的时候,已经熬过去了。

而属于购物中心的新一轮“客流争夺战”,已经开始!

一、商业一线城市:客流跌得快,也涨得快

2022年6月,解封的上海,全面复工复产、复商复市。冷清的街头商场,人流在回归。

而在过往的5个月内,反复的疫情导致线下商业客流受阻,而持续波动的宏观经济则影响着个人可支配收入,以及消费意愿。

这种商业“萧条之景”,在以上海、深圳、北京为代表的商业一线城市,表现得尤为明显。

在《2022上半年客流报告:4436个商场同比跌了23%,高端mall愈挫愈勇》中,可看到,作为上半年疫情主要高发地,加上不定期反复之影响,商业一线城市(剔除上海)客流跌幅最大,高达23.8%。

但,作为高能级消费市场的核心成员,以上海解封为信号点,2022第三季度,商业一线城市的客流快速复苏。数据端的呈现,体现在前三季客流变化中。

据赢商大数据监测,2022年前三季度,商业一线城市(3-5月剔除上海)跌幅为13.1%,相比半年度的23.8%有所收窄,这也意味着三季度实际复苏效果不错。

背后关键原因是,商业一线城市的购物中心,有着庞大且稳固的消费基本盘,客流“韧性”强。

值得一提的是,与韧性高能级市场相比,低线城市客流下挫后,复苏节奏相对较慢。

关于原因,在《2022三季度客流报告:全国商场环比涨22.2%,东北最猛》中,有所分析到,下沉市场客流基本盘相对较小,客流波动起伏明显;同时,客群来源较为单一,易受到收入预期等个人因素的影响,在经济不明朗时期进一步加剧客流水平的波动。

本以为会持续上扬的客流走势,在进入四季度后,却呈现了急冻之态,商业一线城市再次陷入疫情暴风眼。

广州“分区静默”,成都、重庆、北京感染人数急剧上升,上海推出“抵沪不满5天者,不得进入餐饮购物等公共场所”加码政策。

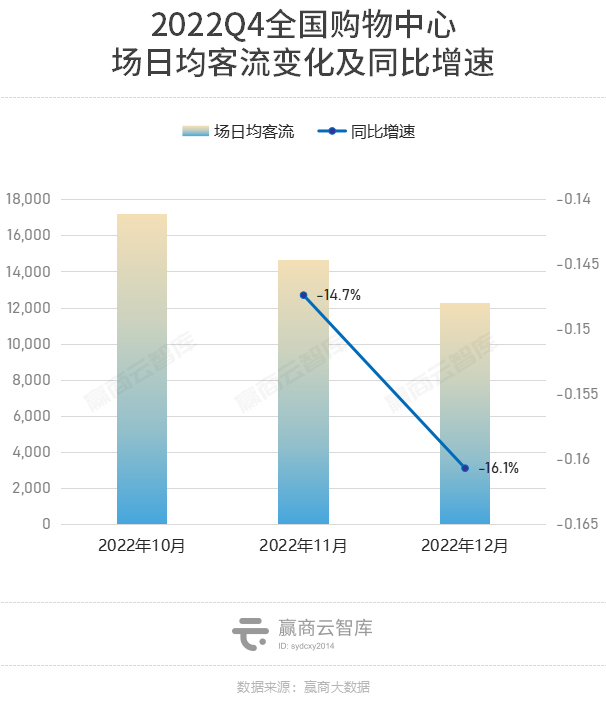

一时间,商业一线城市购物中心客流断档,几近停摆。据赢商大数据监测,2022第四季度,样本监测的4382家3万㎡以上的购物中心,场日均客流指数为1.5万人,环比跌幅18%,同比微跌1%。

所幸的是,商业地产人终于熬到了全国解封之日。在12月中下旬,大批“阳康”出现街头后,商业一线城市重新引领全国商场客流复苏,北京尤为典型。

据公开报道,去年12月18日下午3点,朝阳大悦城店已有餐厅满座;晚上,朝阳蓝色港湾时一些快餐店上座率50%左右,部分茶饮店有排队现象。

而至2023年元旦假期,北京多家商场日均客流量超过10万,多个商圈客流量恢复至去年同期85%以上,销售额同期稳步提升。

◎图片来源:北京朝阳大悦城官博

公开数据显示,元旦期间,西单大悦城1月1日单日销售额近2800万元;朝阳大悦城销售环比上升233%;凯德在北京的7个购物中心销售额周环比提升64%……

在赢商网联合中城研究院分析师胡雨晴看来:“疫情开始那段时间客流进入剧烈调整期,现在政策放开了,再一次进入剧烈调整期是合理的。经过了这段调整期,后面可能就稳步上升了。”

二、市级商圈:城市复苏风向标,波动大但底盘稳

商业一线城市客流回归,是全国商业强势复苏的关键信号。而在一座城市内部,聚集着四方客流的市级商圈,无疑也是个风向标式的存在。

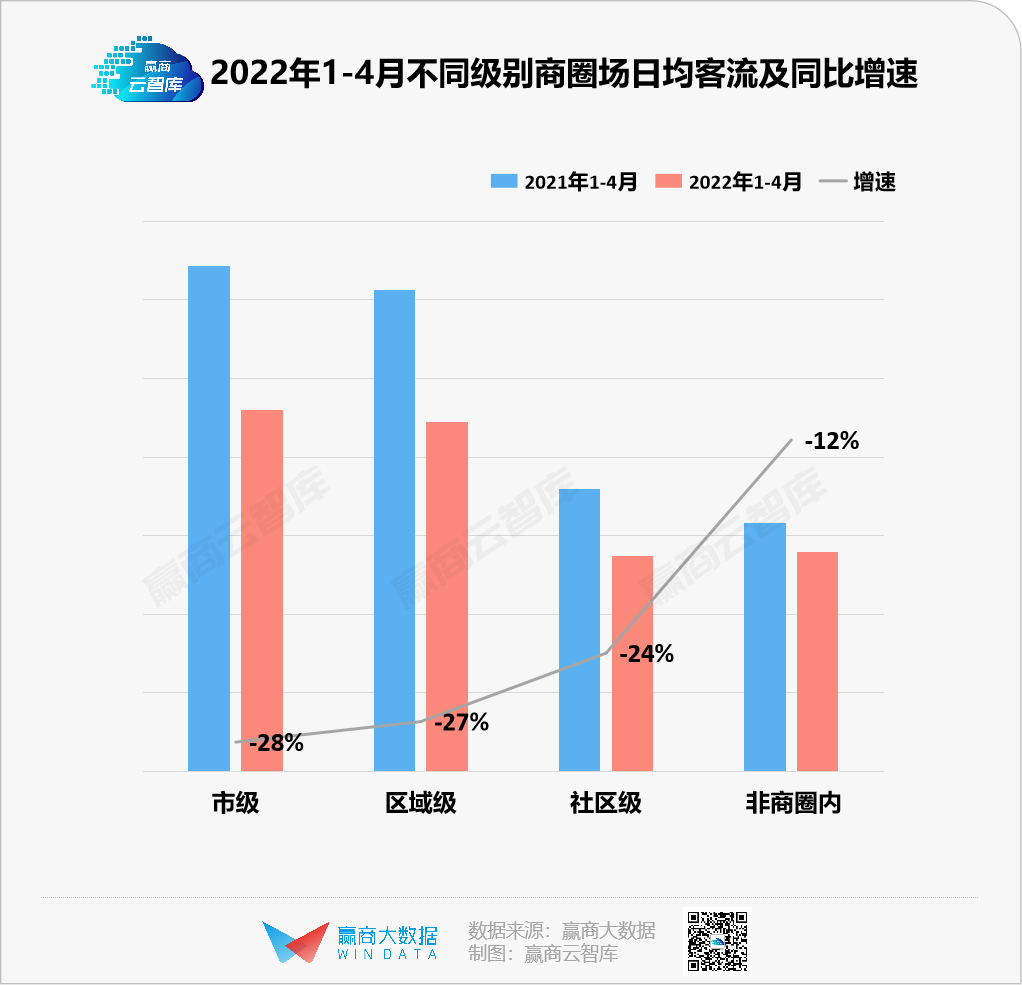

在《1-4月全国客流报告:4000+个商场,场日均客流同比跌了近20%》中,可看到,今年1-4月,市级商圈场日均客流同比下跌达28%,而区域级商圈整体下跌27%,社区级商圈整体下跌24%。

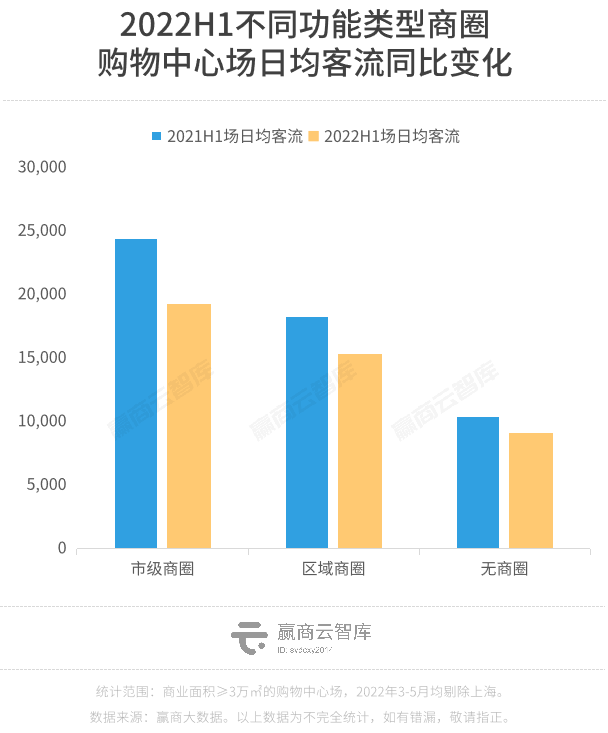

但至2022年中,市级商圈客流表现最为突出,达到1.9万人,是商圈外项目客流量的2.11倍,但客流复苏节奏慢于区域商圈。且对比上年同期数据(2.35倍),地处市级商圈的项目的虹吸效应有所减弱。

数据之变,同样是因为市级商圈处于城市疫情防控的重点区域,区域购物中心防疫要求高,对客流限制多。而相对周边人口密度低、且有着稳定社区居住人口的区域商圈,区内商场防疫要求相对低,且超市等刚需业态的消费频次相对高,客流相对稳定。

在经历过三季度短暂回温期后,各个城市市级商圈的四季度客流同样步入年度低点,且在2023年元旦达到一个新高点。

据北京商务局数据,元旦假期,昌平商圈、烟袋斜街商圈、北苑商圈、西红门商圈、长阳商圈、门头沟南部商圈和燕莎商圈客流量恢复至去年同期85%以上。

2023年首个周末,上海豫园商圈客流达27.5万人次,同比提升170%;销售超2300万元,同比提升141%,日流量最高突破10万人次。

另据有关监测统计,广州天河路商圈2022年12月31日至今年1月2日,总人流量380.2万人次,环比上升173.7%,增幅远高于番禺万博商圈(8.5%)。

三、高端mall:首当其冲,越挫越勇

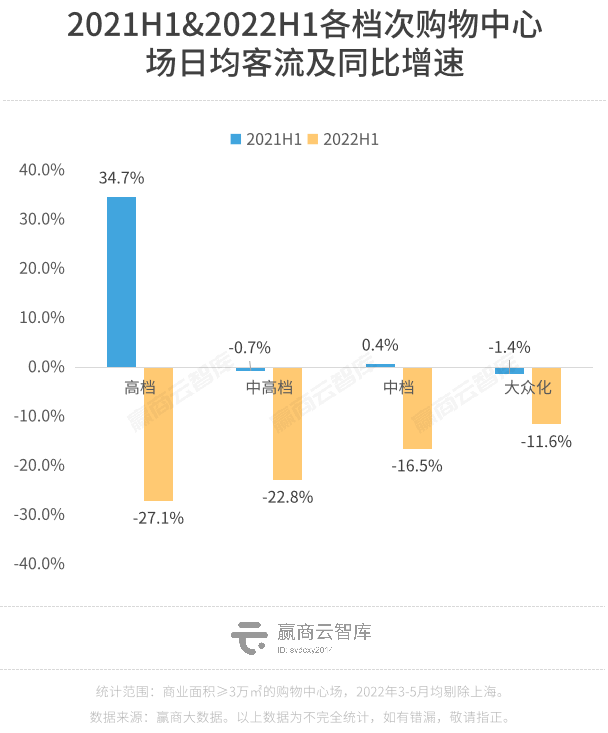

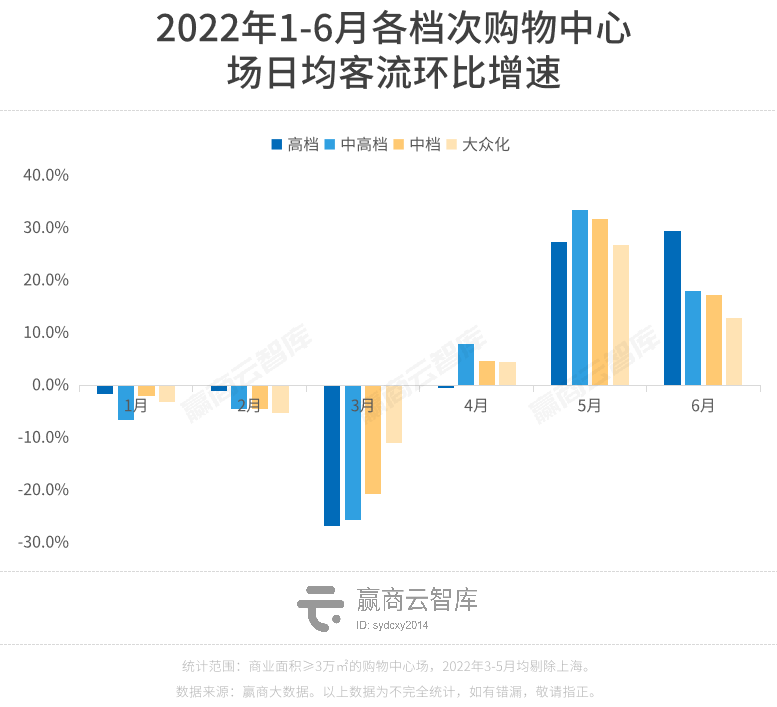

2021年最“扛打”的高端mall,在2022年愈挫愈勇。去年一季度,各档次购物中心客流齐齐下跌,至3月触底,档次越高、跌幅越大。高档购物中心首当其冲,跌幅高达26.8%。

至年中,高档mall客流量同比增速由上年的34.7%跌至-27.1%,日均客流较中高档购物中心少了1205人。

这些明星、流量mall,稳扎的城市C位地段,是疫情集中爆发地,防控政策严格,消费场景受限程度高。

但随着上海解封,各档次购物中心客流逐步复苏,高档mall有强势回弹之姿。单看6月客流,呈现持续上行,以29.5%的增幅位列第一,同期其他档次玩家客流增速略微回落。

可以看到:

当疫情防控减缓、场景限制解除后,高端消费者的“报复性消费”呈现,高档购物中心能够在短时间内带来脉冲式消费恢复。

消费意愿层面看,高档购物中心客流触底反弹并持续走高,亦是消费需求回暖的积极讯号。

◎图片来源:上海港汇恒隆广场官博

这一积极信号,延续到了2022年第三季度。到9月,经历阶段性波动后,高档mall客流环比跌幅已降至10%左右。而在四季度,又因“特殊”防控政策,跌幅再次攀升。同期,国内奢侈品消费亦陷入冰点,购买量仍远低于疫情前的水平。

据贝恩公司估计,2022年中国人的奢侈品销售额仅达到2019年销售额的69%,这在一定程度上是因为防疫限制。

但现在已经进入2023年,巴克莱银行近期发布分析报告称,中国奢侈品市场恢复速度或将超过预期。明显的增长势头最快将在2023年第二季度出现,全年增长幅度或将达到15%,超过全球奢侈品市场9%的平均值。

这也就意味着,高端mall客流又将快速回血,属于它得高光时刻或将重现。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:2023年5月 广州

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

可以预见,市场乐观情绪逐渐蔓延,消费需求不断释放,行业“新常态”已然到来。

赢商网账号登录

赢商网账号登录

未登录

未登录