疫情期间被冷落的网红城市,在春节集体翻了身。

旗下拥有DQ、棒!约翰、Brut Eatery悦璞食堂、三道入川、金伢居等品牌的CFB集团CEO许惟抡表示,“我们觉得今年春节已经完全恢复了,而且整个的消费形态跟疫情前几乎是一模一样。”

而旅游业的恢复,网红城市的品牌业绩也实现了跃升。喜茶相关人员告诉品牌数读(ID:winlive2019),春节期间,三亚、哈尔滨、西安、都江堰等热门旅游目的地城市的门店销量爆发式增长,其中部分景区门店的单日销量环比节前增幅都超过了100%。

图源:视觉中国

被新冠压抑的出游需求在春节得到了释放,去哪儿数据显示,2023年春节期间,热门城市机票预订量已超过2019年春节,北京、重庆、昆明、西安、长沙、武汉等城市增速明显。

虽然旅游客流恢复了,但春节期间类似6根面卖20元、文和友排号4500桌、茶颜悦色排队3小时、出游三天在酒店吃外卖的另类热搜,也从侧面展现了网红城市在承接巨大消费力时的力不足心。

这里有疫情三年的倒退,也有品牌布局的疏密。在市场唱好2023年旅游业恢复之际,网红城市的旅游客流恢复有望,网红城市能迎来新一轮的品牌扩张潮吗?

本文以赢商重点关注的包括佛山、杭州、南京、宁波、苏州、天津、武汉、西安、长沙、郑州城市在内的商业准一线城市为样本,试展现春节期间网红城市的“翻身”以及存在的发展机遇。

吃不上饭的春节

春节之前,许惟抡便看到的恢复的前兆,“春节前的一周,我们就已经观察到消费在慢慢恢复,春节期间整体令人满意,对比去年春节期间全国单店同比接近双位数的增长,而这是在2021年(对比2019)、2022年CFB集团利润都达到接近二十个点的增长的基础下。今年春节四川、云南等城市,以及这些城市的景区门店整体来说表现都不错。”

同样感受到春节餐饮消费反弹,比萨玛尚诺中国CEO王东生在此次接受采访时心态更加放松,心境愉悦,他提到,“像广州、深圳、武汉、杭州、苏州这几个城市恢复的比较快,其次是北京、南京,然后是上海。今年春节期间的业绩对比去年来看,恢复至80%~90%。”

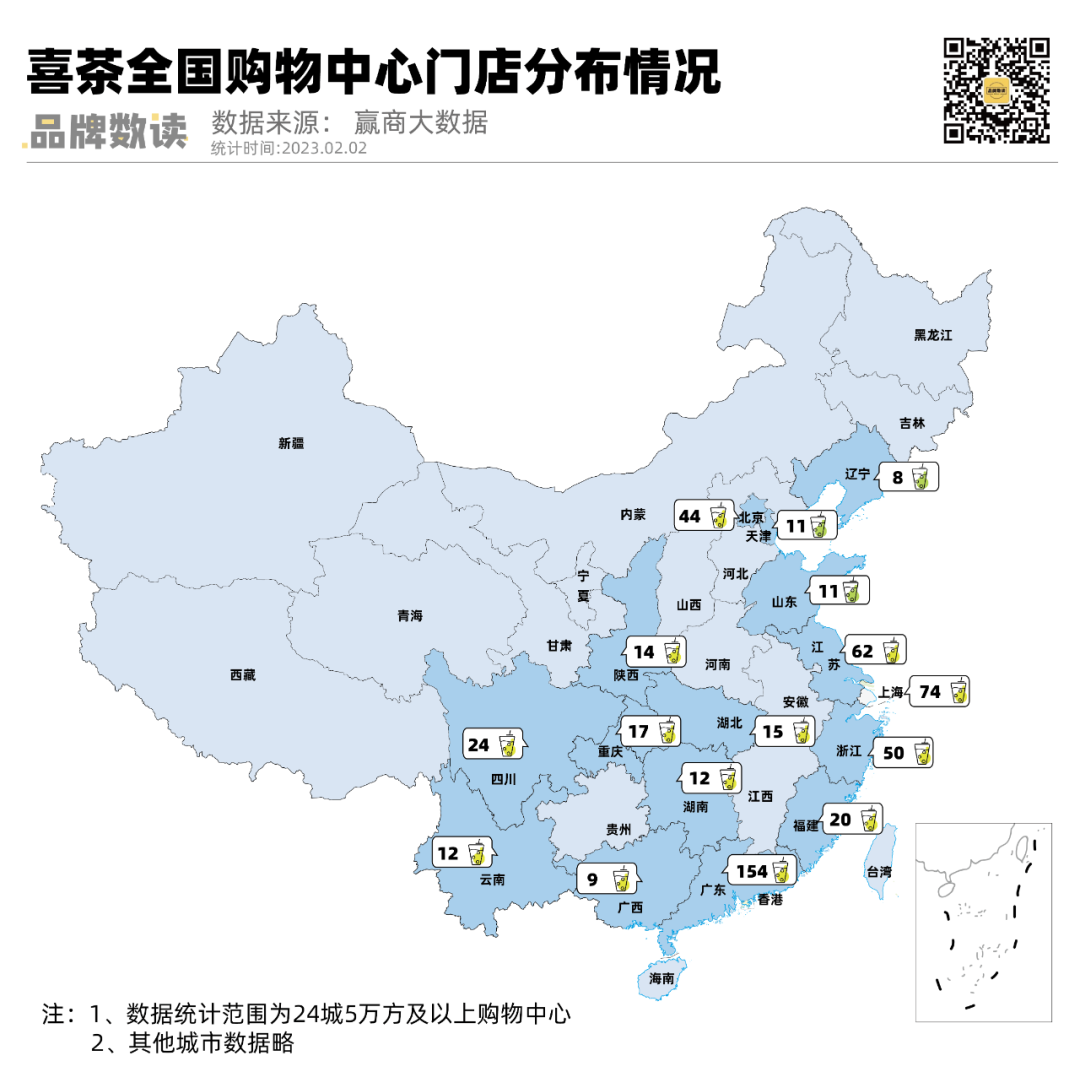

不仅长沙当地的网红品牌,连锁品牌也享受到了游客的热情。海底捞数据显示,春节期间,西安、南京、杭州、郑州、合肥、天津、长沙、北京、武汉、厦门、深圳、广州等地门店消费表现突出,西安、洛阳、长沙等热门旅游城市靠近景区的海底捞门店同样翻台率大增。春节假期期间,喜茶各地门店均出现了销量暴增的情况。同比节前,喜茶众多门店销量增长超300%,部分门店增幅达到了500%。

更夸张的是,网传长沙超级文和友排队4500桌,茶颜悦色排队3小时,在酒店吃泡面的案例。据中国烹饪协会监测数据,春节期间,湖南省餐饮企业累计实现销售25.18亿元,较去年同期增长13.8%;陕西省重点监测餐饮样本企业的餐饮收入9532万元,同比增长43.8%;成都市20个餐饮品牌30个门店年三十至正月初四实现销售收入670.6万元,同比增长45%~120%,人流量同比增长超过2.1倍。

网红城市的餐饮业蛰伏了三年,终于“见月明”了。

商业准一线城市的后劲

在疫情第一年,原本是品牌全国化重要节点的商业二线城市也受到波及,在茶颜悦色之类的当地网红品牌上出现了连锁反应。

2021年11月,茶颜悦色已有三次集中临时闭店,涉及长沙七八十家门店。其员工在网上称,曾出现人均工时11小时,时薪6~9元,月薪到手不满3000元的情况。还引发了创始人吕良和员工互怼。彼时,也有消息称茶颜悦色曾在疫情期间一个月亏损2000多万元。

内部“口水大战”的结局是创始人吕良道歉,在道歉信提到,“十一月的薪资调整,确实是基于公司业绩不佳、长沙区域部分门店临时闭店等运营动作所做的决定”、“我在公司发展过程中做的决策过于冒进,不得不在此刻做出这样的安排”。

至于“决策过于冒进”具体所指,外人不得而知。在疫情下,茶颜悦色在长沙密集布点的策略受到了游客减少的冲击,在2020年疫情爆发之初,茶颜悦色出走长沙。在2022年12月最新的采访中,吕良仍然强调了“立足长沙”、“以做强本地为主”。

随着新冠病变为“乙类乙管”、旅游业复苏,市场的焦点又回归到类似长沙的商业准一线城市上。赢商tech研报显示,2022年整体客流恢复不及预期,但长沙、杭州、厦门等网红城市消费吸引力明显提升。

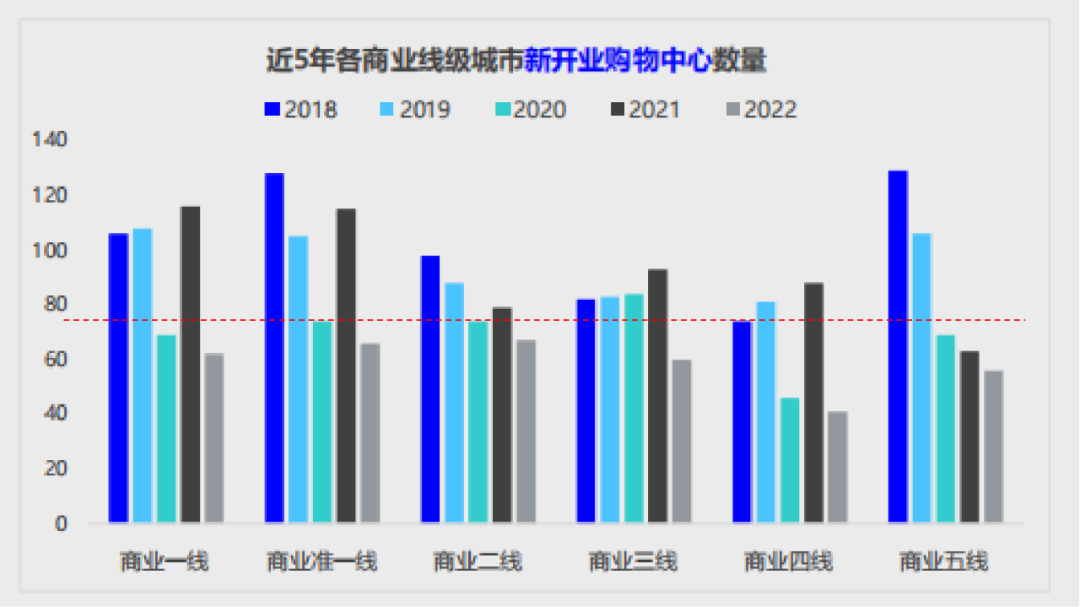

拉长5年表现来看,2018年,商业准一线城市的新开业购物中心冲到了一个高峰,与商业五线城市领跑全国;2020年疫情爆发,新开业购物中心数量快速下滑,规模落后商业二线城市;2021年在各地疫情管控下有出现了反弹。2022年,深圳、重庆、武汉分别以15、13和12家新开业购物中心规模位列全国前三。

图源:赢商tech研报

放眼全国,2018年至2022年,商业一线城市存量高而增量较低,面临大量同类高度竞争,客流和销售的高增长盛况不再,弱势项目开始岀现大量空置现象。而商业二三线城市呈现存量与增量双高趋势,商业发展提速明显。

餐饮品牌更直观的感知是,新一线商业的生意回来了。

“武汉的变化是非常大,是我去年印象最深刻的城市,无论是城市风貌、营商环境还是购物中心和物业发展上。武汉门店对比去年春节期间的单店同比涨幅达到了30%。而近期另一个表现特别好的地区是河南。”许惟抡表示。

王东生也特别提到,武汉这个城市的恢复情况,武商梦时代等新项目也值得期待。比萨玛尚诺在武商梦时代的新店去年10月开业,开业第三个月,2023年1月份的营业额已超过160万元。

随生意而动

虽然春节“开门红”,但仍有观点认为,消费力还未完全恢复,消费者仍处于保守的状态。在商机和保守消费之间,品牌该如何决策?

CFB旗下的DQ、棒!约翰等品牌发展历史较为久,这些城市本就是重点发展的城市,根据赢商大数据,在全国24城5万方及以上购物中心中,DQ在商业准一线城市的门店占比接近四分之一,是其上海门店的三倍,棒!约翰商业准一线城市的门店占比接近三分之一,商业准一线城市早已是CFB旗下全国性品牌重点布局的区域。

许惟抡表示,“这些城市CFB持续处于加密的状态。至于爆火的景区店铺、交通枢纽等位置,原本在疫情前就是‘兵家必争之地’,以后仍旧是必争之地。”在这些城市的拓展,门店拓展选点依旧会回到商业的本质,考察铺位的目标人群客流、租金的性价比、对品牌的曝光度、未来增长潜力等各方面。

对于客群相对高端的比萨玛尚诺来说,商业准一线城市的门店布局相对较少,占比刚超过五分之一,这些城市也是比萨玛尚诺重点关注的区域。

今年全年品牌制定了30家门店的拓展计划,将全国分为华东、粤港澳大湾区、华北、华中四个片区,仅武汉就有开10多家门店的潜力,长沙也是与武汉同等量级和潜力的城市。在选址上,除了原本的购物中心外,商业街区也将是选址重点。

疫情造成的次生灾害和人口流失,导致一线城市商业发展逐渐放缓,给商业准一线、二线城市带来了结构性改革的新机遇。2023年,机会来了。

参考文献:

筷玩思维:人的问题比产品问题更严重,茶颜悦色的危机不是产品问题?

潇湘晨报:洞见2023丨茶颜悦色吕良:不断“进化”,在不确定性中找到确定的方向

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在1月21日至27日的假期内,消费相关行业的收入按年增长12.2%,较2019年亦高12.4%。

春节假期全国消费相关行业销售收入与上年春节假期相比增长12.2%;城市连锁餐饮流水恢复强度达126%,多地餐饮消费“爆了”…

2022年春节假期完美收官,全国消费市场火热,作为千年商都和国际消费市中心城市的广州,迸发出强大的消费活力。

中式快餐品牌整体仍处于“区域为王”的时代,比如重庆乡村基、安徽老乡鸡;比如南城香已经成为北京市场的隐形冠军......

预计4月份,茶颜悦色入驻无锡,首批门店将定在无锡海岸城、无锡万象城、无锡南长街聖塘里、无锡大悦城。

近两年,包括星巴克和瑞幸在内的各大咖啡连锁品牌纷纷打响下沉战役。其中,2022年12月,瑞幸开启新一轮面向三四线城市招募合作伙伴的计划。

近日,茶饮品牌CoCo都可宣布,自2月1日起,全国有咖啡的门店现磨美式降价至3.9元/杯,生椰拿铁降价至8.9元/杯。降价的最高降幅接近70%。

关键词:CoCo都可CoCo都可咖啡降价 2023年02月04日

赢商网账号登录

赢商网账号登录

未登录

未登录